A������﮵��

ʱ��:2022-04-08 09:59��Դ:��Dzƾ� ����:С��

���:

��

“��������¡�”

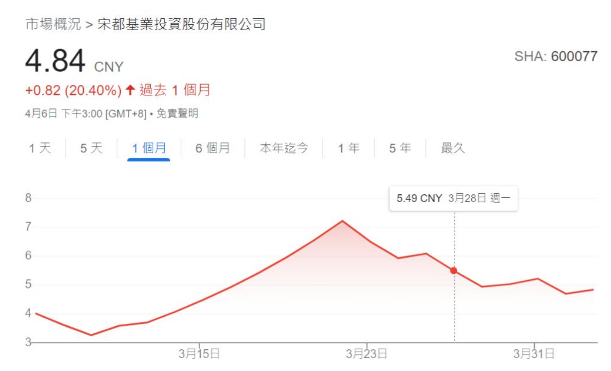

���˺ü��꣬����ӡ���ڸ�����������˾���״——7��ǰ“���5”ʵ��������

��3��30�գ�����������̼�����10%������֮���ٶ�ͣ�ơ�

�ʱ��г���Ȼ�Ѿ����������쳵����Ҳ�ҵ����µ�������

3��13�գ�ͬΪ������ζ��ɷݷ�������ƣ��ӹ�˾�ζ��ҵ����������Դ��ͬ�������尢��͢﮼�����˾���5���̼����κ���﮽�����Ŀ������Ҳ�ζ��ҵ����һ�����ĵ�һ��������

��Ϣһ�����г�Ϊ֮�����ζ��ɷݵĹɼ���3����Ѯ�߳���12����ͣ�壬�ɼ��Ƿ�һ�ȴﵽ175.57%��

���ζ�֮ǰ����Ӫ�����������Ʒ��Ӱ��ҵ��ļ���ɷݳ���4.8�ڴ�������ɼ�������»��ڽ����еĺ�����ɼ������紥������﮵硣

�������Ϣ�Ĵ̼�֮�£�����ɷݵĹɼ���2�����ڱ���270%��

���£�ȫ������Դ�����г������ʵ���������﮿����������ǰ��ʢ�������Σ�����̼��﮲��������������Ĵ��������ȵ�ұ�������ޣ��Լ�����������Ӱ�죬�����½�����Ӧ���������⣬���������������Ӱ�죬���ʺ��˳ɱ�������ʱ���Ƴ�������﮿�“Զˮ�ѾȽ���”��

���������£������̼��﮼۸��Ѿ���ȥ�������5.2��Ԫ/���ǵ���2022��3�µ�51.5��Ԫ/�֣��Ƿ�����9����

���ֹ��費ƽ���״����Զ������ͷ�������Ϻ���ɫ�����ݣ�2020��-2025�꣬ȫ�����Դ�ͷ��ٶȼӿ죬���Դ�������긴�������ʽ���31%��ͬ�����Դ��������Ԥ����36%�����������Ը���������

�ٲȻ��Ϊ��һ����“��ҵѪҺ”——�㹻��Ҫ���㹻ϡ�У��㹻�����ۿռ䣬������ȫ�г�������������﮳�Ϊ���ѵij�������

���ǣ�������ˡ�

1

��Ҳ�ò���

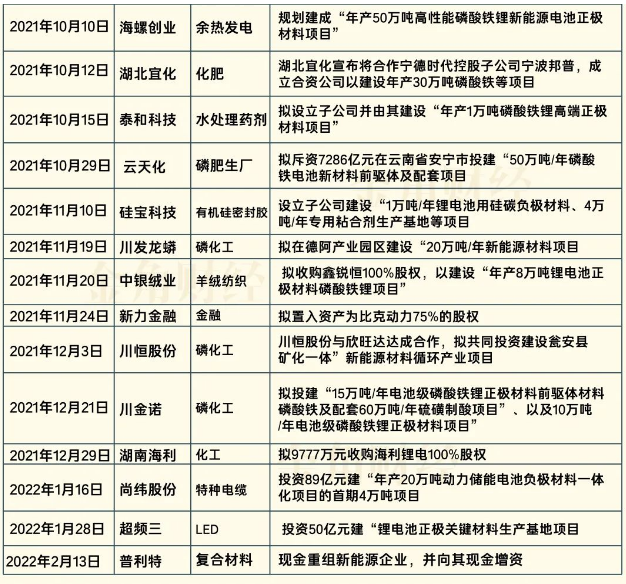

���ζ��ɷݡ�����ɷ�������粼��﮵�ص����й�˾����������

���ݽ�Dzƾ���ͳ�ƣ���2021���������н�30�����й�˾�������С��������ϵ����ң��Ƚ��д����ԵĻ����ƻ��ʵĺ����˻�������ˮ��Ľ�Բ�ɷݡ����·���������ҵ������ݵij�Ƶ������Ӫӡˢ�豸�ij��ٹɷ�……

������֮����Ϊ��Щ��ҵ����“���ȶ�”���������������Խ����������ɡ�

���ζ��ɷ��������ʲ����κ���﮽�����Ͻ��������·���ѯ����Ҫ���ζ��ɷݶ���Ŀ�ľ����������ҵ�����ԡ���ط����Լ��ʽ���Դ��������к�ʵ����¶��ͬ���յ���ѯ���Ļ��м���ɷݣ��䱻Ҫ��˵�������չ����ʲ��Ƿ��빫˾����ҵ�����ЭͬЧӦ����˾�Ƿ�߱���Ӧ����������ʵ�ֶԱ���ʲ�����Ч��Ӫ�ܿأ����⣬����������̬�����عɷݡ����ٹɷݡ��ͷ�عɵȡ�

��“���ȶ�”�ֺη���“�㵽Ǯ”���ܸ���Щ����������·����ҵ��ʵ�İ�ȫ�С�

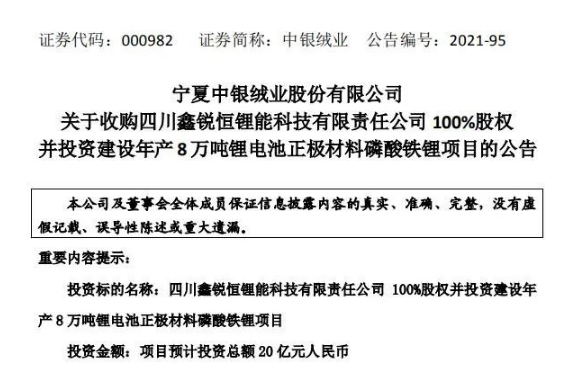

�ڿ�������У�������ҵ�ڿ��﮵�֮ǰ�Ѿ��������������״�������У��ζ�ȥ��ȫ��Ԥ�ƿ���ﵽ4��Ԫ��������̬2020�꼰2021���ܿ���3��Ԫ���ͷ�ع���2020���5.45��Ԫ������������ʮ�������ۼƵ������ڿ��﮵�֮ǰ������ת�������������������ڿ����ж��ת�͵Ļ��г��ٹɷݣ�����2021�����Ⱥ�Ͷ����������ҽҩ����

���ѷ��֣���Щ��ҵ�����Ĵ�ͳ��ҵ������������ҵ��������ҵ����Ӫ״����ʮ��ƣ���������µĹ��������г�������Ͷ�ʡ����ʱ��г�������Щ��ͳͶ����Ŀͬ����Ȥ�ͣ���Ǯ������﮵�����ӯ���ռ���ҷ�չǰ����ȷ����Ŀ�����Ͷ�ʲ��������⡣

��ҵ���ʱ���ı���ϣ���ͬ������ⳡ﮵��

2

��“�”ȡ��

��ǰ����˵����������еĶ�����ҵԭ������Ӫҵ���﮵�˸��Ӵ��ţ�������ҵ��Ӫҵ�������Ͷ����ܼ��Ͳ�ҵ�������������ṹ������ģʽ����﮵��������ر�

��ʱ�㲻�ò���̾һ�����Ǯ��Ŀ���Ϊ����Ϊ����ʹ��Ǯ�����Լ��ġ�

��ҵ���﮵�����ͨ���ղ���ʵ�֡�����ɷ��չ�������ɼ����4.8��Ԫ���Ͻ��ҵ�չ�����﮿�����50��Ԫ��������̬Ͷ��6.1 ��Ԫ�չ��ຣ��֮Դ51%�Ĺ�Ȩ……

���У�����������̬�չ��ຣ��֮Դǰ����IJƱ����������ʽ��Ϊ2.58��Ԫ������1.83��Ԫ���ڽ�1.9��Ԫ���ڽ���1.98��Ԫ��ʱ������ļ���ʽ���δ�黹���һ���һ��2.5��Ԫ��ծȯ�ڽ���6�µ��ڡ�Ϊ�˴չ��չ��Ľ�������̬�ڻ�Ӧ�Ͻ�������ѯ���ᵽ�����������ʽ𣬻��в�������ȡ�

��ծ��磬��ϧ"����"��������̬�̼��г�֮ʱ����֪�Ƿ��뵽��﮵���ҵ���ԣ��չ�ֻ����Ǯ�Ŀ�ʼ��

ȥ��11�£�������ҵ��0Ԫ�����Ĵ���������ܿƼ��������ι�˾֮�����ǻ���5000��Ϊ�����ʵ��ע�ᣬ����ƻ�Ͷ��20 ��Ԫ���ڽ������8��ֵ�﮵�����������������Ŀ��LED��ͷ��Ƶ����������"﮵�������ؼ���������������Ŀ"��Ͷ��50 ��Ԫ��

����˵��һ����ҵһ��̤��﮵���ҵ������ζ��ԴԴ���ϵ���Ǯ�����Ͷ�롢�������ԣ���������С��ҵ�ܹ��е��ġ�

Ϊ�˸����ⳡ�ʱ�ʢ�磬�е���ҵ�Ѿ�������ʳ��

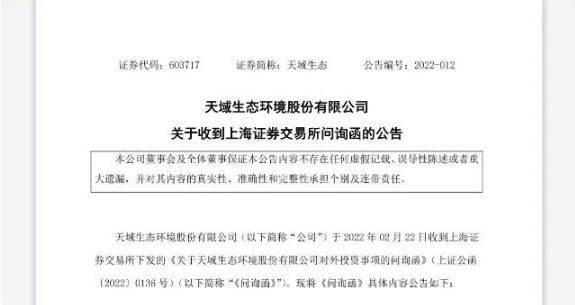

�����������չ��ıȿ˶���Ϊ������2019�굽2021��ǰ�����ȣ��ȿ˶�����ĸ�������ۼƿ�����17��Ԫ������2021��9��ĩ���ȿ˶����ϲ��ʲ���ծ��54.58%�����ڴ��ڴ���δ�������Լ����δ�峥ծ��˾���������˻��Ѿ������ᡣ

���⣬������̬��Ͷ�ʱ���ຣ��֮Դͬ�����ڿ���״̬�������ຣ��֮Դ��δͶ�������Ѿ���Ѻȫ����Ȩ�������Ѿ�û�г��롣

�����һ����ҵ������Ӫ״�����ã�ǰ������������λύ������Ȩ�����ı���һ����ҵ�չ��أ�

3

��DZ��

��ν�������ɽ��

����ͨ���չ�����Ѿ�����Ĺ�ʵ��������ζ����Щ������ҵ�����ν�﮵�ص�������

�ӷ��ҵ��ʼ������������ʾ���κ���ҵ�����������ķ�չ���ɺ��ص㣬δ�����Դ��ҵ�����ϻ��ǻ������Դ�ڹ�˾���С�ͬ������2020��ٰ���ຣ﮲�ҵ�붯��﮵�ع��ʸ߷���̳�ϣ����в���ҵ��ר�Һ������κ���ҵ�����䷢չ���ɺ��ص㣬äĿ�Ŀ��Ͷ�ʿ��ܻ���˾�����Ͳ�ҵ�Ľ�����չ��

�ζ��ɷݾ��ڹ���������������ʾ����˾Ŀǰ��δ���ҵ��ص�ҵ��û����صļ�����������Դ��רҵ�Ŷӡ��ҹ�˾��δ��ȷ����Ͷ����Ŀ��û��ǩ�����Ͷ��Э�飬δ���ľ�Ӫҵ������һ���IJ�ȷ���ԡ�

���仰����רҵ������רҵ���¡����û�м������˲š��ʽ���Ӫ�ľ���óȻ��֣���ҵ�ս�Ϊ�����ѡ�����ۡ�

�ຣ�������κ�

���⣬��﮵�س�Ϊ��������Դ������ҵ�ij��⣬����Ҳ��˼����﮵�֮�����Ŀ����ԣ����Ƶ�غ����ܡ�

һ�����ֽ��ŵĹ����ϵ�����ƣ����µļ���ֻ������һ�ؼ�ë��

ʱ��ص�2017�꣬A���г�ͬ������������ķ��ʱ����������Դ�����г�ӭ����һ�α�������ؼ�̼��﮴�2015��֮ǰƽ�ȵ�ÿ��4-5��Ԫ�ļ۸�һ·�����ÿ��17.8��Ԫ�ĸ�λ��һ�������й�˾��硣

���о����������κ���﮼���ȡ���ش�ͻ�Ƶ��κ��ɷݡ���ҹ�˾����Ͷ���80��Ԫ�������5��ֵ�ؼ�̼�����Ŀ����������ȴ����һ�꿪ʼ���پ�����2019�꣬���Ǵ�����450��Ԫ��A��ʷ�Ͽ���֮����ú��ͣ�ơ�

ȥ��8�£�﮸����Ѿ���ΪA�������ŵĸ���κ��ɷݸ��̼�����300%��

ֻ��˭����֪�����κ��ɷݺ���Щ������ҵ�ǵ���һ��ת�۵������

����Ȼ����̫Զ������﮵�ص����Ʒ�Ѿ���ʵ���������г�֮�⣬�����г����ɣ�һ�����ȵ���ҵ�У���ҵ����Ͷ�ŵ�����Խ����ôδ��ʵ�ʲ��ܹ�ʣ�����������ܻ�Խ��

Ԯ���������Ŷ�﮵�ش�ҵ��Ա�IJɷã�3���﮵�ػ��������ٲ��ܹ�ʣ������Ŀǰ��ȫ��������ѹ������ܲ��ܹ滮Ԥ����1712GWh����Զ��1151GWh����ν����ȱ�ڡ�

��̴Ͷ�ʶ��³���������ܿ�����ʾ��﮵�س���2021���ҵ�����ֻ���������ֹ۵ģ�2022�������2021�꣬2023�����Ҫת���ˡ��������ı仯��ȫ��ҵ��

�ȵ������ʧ����ˮ��ȥ����һ�죬������ҵ�ֽ��ֳ�ԭ�ε��عȵס�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

������ȫ���ܵ�վ�����¹�Ƶ�� ר�ҽ����ǿ��﮵��ȫ�������ڹ���

2024-05-23 10:22 -

�вĿƼ����³���������δ���ϳ�һ��ʱ��﮵�ؽ�������������

2024-04-19 09:07 -

�ݰټ�����ʥ�ͣ�����ӭ������ ��﮵��Ϊ���������ʹ��ܹ�����Ҫ����

2024-03-20 10:35 -

ȫ���˴������־�£����鹹�����ܵ��﮵����Ϣ���ƽ̨

2024-03-06 23:21 -

�����²����Ľ��У�﮵�������ܶȡ���ȫ��ɱ�ƽ����ƾ���

2023-12-29 17:27 -

���Ժʿ����Ȼʯī��Ϊ�ͳɱ�﮵�ظ������Ͻ�ӭ�����ٷ�չ��

2023-09-22 23:16 -

����عɼ�����������߶���﮵�ػ���������ҵ���ż�

2023-03-13 09:00 -

�й���ͨ�عɼ��Ŷ��³�����£��ƶ�����Դ﮵�ز�ҵ��������չ

2023-03-09 08:35 -

����ԺԺʿ����Ȫ�������ӵ�سɱ�������������﮵�ص�20%����

2022-11-30 09:54 -

��عȺ����ȷ��ʶ﮵�س�����Ʒ�������ϵ�ս������

2022-10-27 09:59

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

������ȫ���ܵ�վ�����¹�Ƶ�� ר�ҽ����ǿ��﮵��ȫ�������ڹ���

2024-05-23 10:22 -

�вĿƼ����³���������δ���ϳ�һ��ʱ��﮵�ؽ�������������

2024-04-19 09:07 -

�ݰټ�����ʥ�ͣ�����ӭ������ ��﮵��Ϊ���������ʹ��ܹ�����Ҫ����

2024-03-20 10:35 -

ȫ���˴������־�£����鹹�����ܵ��﮵����Ϣ���ƽ̨

2024-03-06 23:21 -

�����²����Ľ��У�﮵�������ܶȡ���ȫ��ɱ�ƽ����ƾ���

2023-12-29 17:27 -

���Ժʿ����Ȼʯī��Ϊ�ͳɱ�﮵�ظ������Ͻ�ӭ�����ٷ�չ��

2023-09-22 23:16 -

����عɼ�����������߶���﮵�ػ���������ҵ���ż�

2023-03-13 09:00 -

�й���ͨ�عɼ��Ŷ��³�����£��ƶ�����Դ﮵�ز�ҵ��������չ

2023-03-09 08:35

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�