��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ���й�˾ >

��һ���ı��ǵ� ��һ����Ӧ���˿500��Ӧ�տ�ѹ�� 2ǧ����ֵ��ȥ�δ�

ʱ��:2018-01-02 10:42��Դ:����ƾ� ����:�ۺϱ���

���:

��

��������2018��֮ǰ�����Ǿ�һֱ�ڹ�ע����Դ������һϸ����������������ʱ�����ǵϣ�002594.SZ/1211.HK�����Ѱ����Ӧ���˿�������������ǵ�ע�⡣

��������2017��9�µף����ǵ�Ӧ���˿��������Ϊ516.77��Ԫ��ռ���ʲ�87.77%��������ǰ�����ȣ����ǵϵ���Ӫ��Ϊ739.33��Ԫ��Ӧ���˿����ռ��Ӫ�յı����ߴ�69.9%����һ����Զ���ڳ��ó����̺��ֻ��㲿����˾�������Ǹе��ɻ�

�������ǵ���Ϊ��ҵ��������֪�Ĵ�������������аͷ������µIJ���ϣ����˾վ̨��ҵ�����ֻ��㲿���������������һֱ�������Ƕ���Ϊ��ţ�����У�����������Դ�ȷ棬���ǹ����ֿ����

��������Ȼ���������ϵ�һ˿���������Ǿ��б�Ҫ�ٸ��ʵף�һ̽���������Ƿ��ܴ����Լ����ĵ����ǡ�

��������Դ�������Ǵ���������2018��ʱ�������£�����ƾ������й�˾�о�֮�ã����ȴӱ��ǵϳ���500�ڵ�Ӧ���˿�˵��

�����������͵�Ӧ�տ516�ڣ�

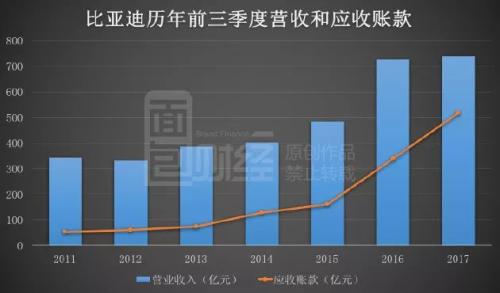

���������Ƿ�����ǵ�����Ʊ���ʱ�����˱�Ӧ���˿����ֵ��Ҫֵ�ù�ע�����ƣ�2011����A������֮��������������꣬���ǵ�Ӧ���˿������������͡�ֱ����ͼ��

�������ǵϵ�������ĩ��Ӧ���˿��2011���51.34��Ԫ������2017���516.77��Ԫ��������9.07����ͬ��Ӫҵ�����343.34��Ԫ������739.33��Ԫ��ֻ������1.15����

������ȥ6��࣬Ӧ���˿�������ٶȣ�Զ��Ӫ�����������Ҵ���ͼ�п������Կ�����2014��֮��Ӧ�տ�������ٶ������Լӿ졣2015������ĩ�����ǵ�Ӧ���˿�Ϊ161.22��Ԫ����2017������ĩ���ӵ�516.77��Ԫ������ʱ�䣬Ӧ�տ�������355.55�ڣ������ﵽ220.54%����ͬ��Ӫ��ֻ������254.39�ڣ�������Ϊ52.46%�������Ǿ��Զ��������Ӧ�տ�����ӮӪ�ա�

����Ӧ���˿������ʲ���ծ�����뾻�ʲ��Աȣ����вο���ֵ����ͼΪ���ǵ�Ӧ���˿�ռ���ʲ��ı��������

����Ӧ���˿�ռ���ʲ��ı�����2011���22.89%һ·�����2017��9�µ�87.77%��

��������ָ�겻������ҵ�����ҵ�����������ڡ�����������Ӧ���˿���DZ��ǵ�һ�Ҷ��У�������ҵ���ԣ�

��������������ͬ���ǵ����ݡ�

������ͬ�����Ҳ����Ӧ���˿���ת�ʴ���λ

����Ҫ�����ǵ��ҵ�����ȫ�Աȵ���ҵ�������ס�Ŀǰ�����ǵϵ�ҵ����Ҫ��Ϊ��������——���γ���ؼ�������ֻ���������װ����������ز�Ʒ��

�������Ƿ��֣����ǵϵľ�Ӫģʽ��A�ɡ��۹ɣ����������ɶ������ҵ�������ȫ�Ա�Ĺ�˾��������ǰ���ͬҵ�����ҿ��ԶԱ�Ĺ�˾���������ǵ�Ӧ���˿���ת�ʽ��бȽϡ�

����������һ�������������й�˾�ĶԱ�������ڻ����������г��У��������š��������ź��ʳ�ռ�ȸߣ��ҹ�ģ���������ѡ����ͬΪ������ϵ�����ļ����������Լ�������

�������ڲ��ֹ�˾��Ӧ��Ʊ��Ϊ����Ϊ�˱��ڱȽϣ����������Ƚ�һ��“Ӧ���˿�+Ӧ��Ʊ��”����ת�ʡ�

��������Ҫ���ó���˾��ȣ����ǵϵ�Ӧ���˿���ת���Ѿ���2011���������ǰ�»���Ŀǰ��ƫ��λ�á�

����������ͼ�Ŀھ������ǵϵ�Ӧ���˿���ת�ʣ�����Ӧ��Ʊ�ݣ���2011���5.16���轵��2016���2.77�Σ��������ԡ�

��������ͬ���Ŀھ���������һ����Ӫ������������Ϊ�Աȣ�2011�꼪������ת�ʽ�Ϊ2.32�Σ�Զ���ڱ��ǵϵ�5.16�Σ����������ǵϵ�һ�롣��2016�꣬������ת��������2.83�Σ��Ѿ��������ǵϡ���2017��6�µף���������ȵ�Ӧ�տ���ת���Ѿ��ﵽ1.95�Σ����Գ���ͬ�ڱ��ǵϵ�0.93�Ρ�

������Ӧ��Ʊ��֮���ձ��ǵϲƱ����ݼ��㣬��ȥ���깫˾Ӧ���˿���ת���½�Ҳ�൱���ԣ���2013���7.58�Σ��½���2016���3.27�Ρ�2017��ǰ�����ȣ���ת�ʽ�Ϊ1.58�Ρ�

���������ֻ��㲿����˾�����ֻ���أ���ȣ����ǵϵ�Ӧ���˿���ת���ڽ�����Ҳ���ڽϵ�ˮƽ��

�������ֻ��㲿���˾�Աȣ�������ͼ�ھ���2011�꣬���ǵϵ���ת������ҵ�л�����ǰ�棬��˴���ѧ��������ǰ��λ��������2017��6�µף�˴���ѧ��������ǰ�������ǵ��Ѿ���ס�

�������⣬���ݱ��ǵϲƱ�����¶����������Դ�ͳ�����������нϴ�չ��������ǽ����ǵϵ�������ͳ���˾���жԱȺ��ֱ��ǵϵ�Ӧ���˿���ת����ͳ���˾�����

�����ͳ���ҵ��Ӧ���˿���ת������ǵϵ�����ʮ�����ƣ����������������»����ơ���ȥ��ͨ�ͳ���2011���2012��Զ����ͬ�е���ת���⣬2013��������ͼ�еĿͳ���˾����ǵϵ�Ӧ���˿���ת�ʵ��������䶼ʮ�ֽӽ����������Ǵ�5�����ҽ���2017��6�µ�1�����¡�

����ͨ�������Ƚϣ����Ƿ��֣����ǵϵ�Ӧ�տ�����������ͳ�ҵ���й�˾��Ϊ��ͬ��������ǿ�ʼ˼��������Դ�ͳ�ҵ��ķ�չ���Ƿ��˱��ǵ�Ӧ���˿�Ѹ�����͵�����Ҫԭ��

�������Ǻܿ�ϧ�����Ƿ����˸۹ɡ�A�ɵ��걨�����걨�ͼ��ȱ��棬��û�з�������Ҫ�����ݡ����������˸�������ǡ�

������һ����������������

����Ȼ�����������й��棬����ȴ���ҵ����ڿͳ�ҵ�����ϸӪ�����ݡ���2016���걨�У����ǵϳ�����Դ����ҵ��Ӫ��ԼΪ346.18��Ԫ��ռ������Ӫ�յ�33.46%�����ڶ�����������Դ�ͳ�����û����¶��

����û�пͳ���Ӫ�նû��ϵ�����ǿ����Ȳ��������������棬�������ǵϵ�����Դ�ͳ����������

����Ȼ�����Ƿ����˱��ǵϵڶ������˲���ĵط�——��Ȼ������ÿ���µ������������ݣ�

�����о�������ҵ��Ͷ����Ӧ�û�����������������̰�����¶����������������ҵ��������ͼΪ����ƾ���ȡ�IJ����������̹�����11�·ݲ������棺

������ô�����ǵ���Ϊ����Դ������ҵ����ͷ��ҵ������¶ÿ�²������棬���Ǽ�����˼��

����Ŀǰ�г���һ����ͨ�������������Э��ÿ�µ�ͳ���������˽���ǵϵ�����Դ��������������ǵ��Լ������ڽ���������ȱ����и�����ŵ��������ݡ�

������Ȼ����������������ÿ�»�ȡ���ǵϵIJ��������������¶����ô���ǵ���Ϊ�β�������ҵ�������������أ�

�����������ʣ��¶Ȳ������ݶ���Ͷ�����൱��Ҫ���ڹ����������Ѿ���Ϊ��ҵ��������֮���ǵ���Ȼ�������¶Ȳ������ݣ����ֻ�������ֲ²⣺һ�DZ��ǵ��Լ��������Լ��IJ������ݣ���������������DZ��ǵ������Լ��IJ������ݣ�����ֲ�������

���������ԭ��һ����ô���ǵϵĹ���ˮƽ�ͷdz�ֵ�����ɣ������ԭ������DZ��ǵϲ������¶Ȳ������ݾ�����ʲô���飿

�����¶Ȳ�����������ɵ��ȷ��²�̸���ص�Ӧ���˿�����⡣��ͨ������Դ�����¶�����������̽�����ǵ�Ӧ�տ�����ԭ���ܴ�֮�����ǿ�ʼ�����ڲƱ���ע�����Ӧ���˿������Ѱ��������

��������ȴ�����Ǹ����˼�˿������

������һ����Ӧ���˿����

���������ڲ鿴�Ʊ���עʱ�����ֱ��ǵ϶�Ӧ���˿�ķ�������Ѱζ����ͼ���£�

�������ǵϽ�����������������л��˼����Ӧ���˿��Ϊ���飬������Դҵ��ͷ�����Դҵ�������¿�����Ӧ���˿ע��ȴû����ϸ�г�������϶�Ӧ��Ӧ���˿���ֵ��

�������⣬���ǵ�Ҳû�ж���������Ͼ��������Щҵ�����˵����ǰ���У������Ѿ���������ǵ��ڱ���ҵ��ʱ�ǽ�ҵ��ֳ���������——���γ���ؼ�������ֻ���������װ�ȡ���������ز�Ʒ��

������ô����Щҵ���е�����Щ��������Դҵ����Щ���Ƿ�����Դҵ���أ���ʵ�������ơ�

�������ǵ�̽�����ٴ��ܴ졣������Ϊһ��“����а”���о��ߣ����Ǿ����ٴ������ط��Ҵ𰸡�

������һ����Ӧ���˿����

������̽Ѱ���ǵ�Ӧ���˿���ϸ����ʧ��֮������ת���о�һ����Ӧ���˿������������ص����ݣ�Ӧ���˿���ᡣ

��������Ӧ���˿����¿������Ƿ��ֻ��˼���������˱��ǵ�������һ���µ��ɵ㣬��ͼ���£�

����ʲô������Դҵ��2����Ӧ���˿�Ļ��˼������Ϊ0�����㲻���ǻ�ü��أ�

���������Ƕ�֪�������ǵ���ҵ���о����й�˾���Գ�����������������Ӧ�տ�˼������Ϊ0�����IJ������

����Ҫ֪������1���Ӧ���˿���Ż������ԭ���ֹ�˾�������һ�������ļ��ᡣ�ѵ����ǵ�����Դҵ�������ڵ�Ӧ���˿���٣�������ľ��Բ������ΥԼ�������Ȼ���������������أ�

�������ǣ����Ǽ����Ұ��Ұ�……��ϧ���ǣ��Ҳ������ǵ���������Դҵ���2����Ӧ���˿�������ݣ�Ҳ����֪�ⲿ�ֵ�ռ�ȣ����Ҳ��������������᷽ʽ�ĺ����ԡ�

�������ǣ�����ת��ͷȥ���˿����ǵ���2016��ʵ�ʵĻ��˼��������

��������2016��ĩ�����ǵ����϶�2����Ӧ���˿�ļ������ԼΪ0.12%����Ͳ�����Ҳûʲô̫�����ˡ�ע�⣬���������ű���˵�����֣����ǵϱ�ע˵“����Ӧ���˿Ӧ������Դ����������”��

������Ȼ������֪��Ӧ������Դ�����������ô����ģ����ô�������һ�����������ǣ����Ǿ�����һЩ����Դ����ռ��������൱��Ŀͳ���ҵ��������Ƚϡ�

�������磬���ڼҵ���ͨ�ͳ���

��������2016��ĩ����ͨ�ͳ����϶�2����Ӧ���˿�ļ������ԼΪ5.46%��

����������֪���Ի��˼�����Ҫ���ٵ�������ģ���˲��ٹ�˾�����뷽�跨����һ�鼷�����������

�������ǵ���ʷ��߾���������2016��ﵽ�ģ���ĸ������ԼΪ50��Ԫ������2017��6�µף����ǵ�����2����Ӧ���˿����Ϊ449.32��Ԫ�����˼�����0.48��Ԫ�����������Ϊ0.11%��

���������IJ��㡣

�������轫���ǵ�2����Ӧ���˿�ļ������������5%����ô���˼����ӦΪ22.47��Ԫ����ʵ���Ѽ����0.48��Ԫ������22��Ԫ��ռ2016�꾻����Լ44%����Ȼ�����ּ���δ�غ�����5%�ļ������Ҳ������ȷ��

���������ģ����㣬������Ҫչʾһ����ʶ�����Ӽ�������Թ�˾�����Ӱ�컹�Ǻܴ�ġ����ڱ��ǵϵļ��ᵽ�ϲ����������д����ǵϹ�������ϸ�����ݡ�

�������о���������Ƕ��ڱ��ǵϵ�����ӡ���Ѿ���ʼ���ۿ��ˡ�

��������Ӧ���˿���������ǶԱ��ǵϽ���������������������Ҳ��ʼ���������ǡ�

�����������ڱ��ǵϲƱ��ϵ�̽�������ܴ�֮��ʼ���۹�ת���ⲿ����ʵ��ע����ǵ�Ӧ���˿��쳣���˲������������о��������

������һ������ѯ���ظ�

��������2016�꣬����ͶԱ��ǵ�2015����걨�·���һ����ѯ�������о��漰�����ǵ�Ӧ���˿���ת�ʱ仺�����⡣

�����Դˣ����ǵϸ����Ľ�����Ҫ�ǣ�

����“�����뼰�ط������䲼һϵ������Ϊ����Դ�����IJ�ҵ���ṩȫ��֧�֣�2014�꼰2015���������Դ�������ֱ���ʽ��չ���ڴ˻����¹�˾����Դ����ҵ����ʵ�ֿ�����������������Դ�����ͻ���Ӧ���˿����������������Ӧ�ջؿ���һ�����ڣ�����Ӱ�칫˾����Ӧ���˿���ת�仺��”

����Ȼ�죬���ݱ��ǵ���˼Ļظ��Լ�2016���걨�Ծɱ��������ӵ���¶״̬���������������ǵ����ǡ�

���������������Ϊ����Դ�����ͻ��������������ӣ���ô���ǵ��Ƿ�Ӧ����ϸ��¶��������Դ������Ӧ���˿��ж��٣�����Դ��������ռ�˶����أ�

����������˵������Ӳ������

������ʵ����Щ���ݲ������ṩ���ڱ��ǵ�2016���걨�У���ƻ��������ڹؼ���������о��жԱ��ǵϵ�Ӧ���˿�Ļ�������ν�����Ƶ�˵����

����“������Ӧ���˿��м�¼��Ӧ������Դ�����IJ��������Ǹ������������IJ������ߺ˶Լ���Ӧ�ղ�����������ȷ�ԣ�ȡ�ó�����Ӧ�ղ������嵥��������ɻ����ԣ�ȡ�ù����������֧����������ս��ȵ�������”

������������ǰҲ��ѯ��Ӧ���˿���ص����⣬��Ϊʲô����2016�걨�����ǵ���Ȼû�й�����Щ�����أ�

����˵������Դ�����������Ƕ�����Դ�ͳ��IJ������ⲻ���漰��Ӧ�տ���漰��Ӫ�ա�����Դ�ͳ��DZ��ǵϽ������ص㷢չ��ҵ�������dz�Ѹ�ͣ�������Դ�ͳ��������벹��������ء�

�������յ�ǰ�IJ������ߣ���Ϊ����Դ����Ϊ���Ҷ������ߵIJ�������������������ҵͳһ�걨���ɹ��Ҳ�������������֧��������������ҵ�����Ը���������������������룬����������������Ҳ���һЩ�ͳ���ҵ���걨�л���ϸ��¶����ռӪ�յı��ء�

����������ͨ�ͳ�Ϊ��������2016���걨�����������о�����¶������Դ����ռ�ȣ���ͼ���£�

�������˿ͳ���ҵ�⣬��������Դ�����ij��ó��������̱��糤���������������ŵIJƱ��У�Ҳ�������ҵ���������Դ�����ľ�����ֵ��

������˿���������Դ����Ҳ�㲻������ҵ�����ˣ�����������ݶ���Ͷ���߷dz���Ҫ��

�������ǵϣ������еIJ������������“��˵���㲻����”�������Ƿ�������Ӧ���˿�ĽǶ��о����ǵ�Խ��Խ���ѣ��Ҳ�����������Ĵ�֮��ʼ����һ������Ҫ�����⣺�ֽ�����

�����ֽ�����ѹ ��ծ����

����������֪��Ӧ���˿�����������Ӱ�쾭Ӫ���ֽ�����û�������ҵ��һ�����������ֽ�������������⣬����Ͳ����ˡ�

���������DZ��ǵϵľ��ֽ���ʾ��ͼ��

���������������ǵϵľ�Ӫ�Ծ��ֽ��������ܴ���2016������Ϊ��18.46��Ԫ��ͬʱ����Ͷ���Ծ��ֽ���һֱΪ����������걣����50��Ԫ���ϣ�2015�꿪ʼ�����100�����ϡ�

������Ӫ���ֽ������ϼ��٣�Ͷ�����ֽ������ڲ��ϴ��ֱʵ�֧�����ⱳ�����Ҫ�Ծ��������֧���ʽ����ˡ�����ͼ�У�Ҳ���Կ������ǵϵij����Ծ��ֽ���������ÿ��ά����50��Ԫ���ϡ�

�������������ʿ��ܲ�����һ��������ǣ���Ϣ��ծ��������ծ����ߡ�

��������2017��9�µף����ǵ����ϵ���Ϣ��ծ����562.67��Ԫ��ռ���ʲ���34.16%��ռ���ʲ����ﵽ95.57%����������Ȩ�������ծ��Ϊ��Ϣծ����ô����Ϣծ���ܶ�ﵽ601.63��Ԫ������2011��ף�����Ϣ��ծΪ184.21��Ԫ��ռ���ʲ���������Ϊ76.82%��

�������ǵϵ�Ǯ��������������ծ��˫Ѫ��

����ͬʱ�ڸ۹ɺ�A�����еı��ǵϣ�����ȱ������������

�������������ǵ���A�ɺ۹ɶ������˴��ֱ��������۹ɳ�Ϊ��ɣ���

����2016�꣬���ǵ���A�����144��Ԫ�Ķ���������100����Ͷ��﮵������������Դ�����з���Լ40�����ڲ��������ʽ������н����ڴ�֮ǰ�����ǵ�����2014���ڸ۹����ļ���˽�43��Ԫ��

�������˶��������ǵϻ��Է�ծ����ʽ��ļ���ʽ𡣽�ֹ2017��9�µף����ǵ�����Ӧ��ծȯΪ44.92��Ԫ��

��������ֵ��ע����ǣ����ǵ���2015�꿪ʼ½��������ծ����ʽ����ļ�ʣ�����2017��9�µף�����ծ���������Ϊ38.96��Ԫ��

��������ծ��A�����й�˾�бȽ��ټ���֮ǰҲ����Ϊ���ĸ߶�����ծ����ſ�ʼ��Ͷ����֪��������ծ����������ծ�����ڿ�ʼ��Ҫ��ǰ�����ʵĻ�������һ������������������ÿ������300BPҲ����3%��

�������ݱ��ǵϵIJƱ���ʾ��δ��������������ծ���Ⱥ��������ڵ����⣬Ŀǰ������ծ������5.1%-5.76%�ڼ䣬���ں���������������8%���ϵ������

����̽Ѱ���ˣ��������ڿ�����һ��ģ���Ĵ���������Ӧ�տ������֮ʱ�����Թ��к�ծ�еľ��ʽ���DZ��ǵϸ��Լ���Ѫ�ij���������Ѫ�á�

�������ǵ�ǧ����ֵ��˼��·�ںη���

��������2017��12��29�����̣���A�ɼ��㣬���ǵ���ֵΪ1700��Ԫ����ɼ۽���9�·������Ƿ�ԼΪ34%���Ը۹ɼ��㣬���ǵ�����ֵ�Ѿ�ͻ��2000�ڸ�Ԫ��

�������ǵϵĵ�λ��������——�����ǶԸ۹ɣ�����A�ɣ�����������Ʒ����������������Դ��ҵ�������Ƕ�ծȨ�ˣ����ǶԹ���Ͷ���ߡ�

���������꣬���ϼ�������Դս�ֵ���ҵԽ��Խ�࣬���ǵ����ٵľ���ҲԽ��Խ���ҡ�Զ�IJ�˵����˵�������IPO������ʱ��������������������Ͼ��Ѿ��Ա��ǵϲ�����ǿ�ҵľ�����

�������������ഫ���ڽ����ǵϽ��ֲ���ҵ����һֱ�����Բ����õĶ�����ض������ۡ����ǶԴ�����ʵ��Ҳ����ȥ���۱��ǵϵľ�Ӫ���ԡ�

�������ǣ����ǵ�һֱ����Ϊ���IJ�ҵ���ջ�ս�ԣ�����ܴ�����ǵϼ�������ͻ����ǧ����ֵ�ĵ�·����

����������ÿ����ҵ�����ڶ�����ǿ���ľ������֣���ô���ǵ�һֱ���������ƻ�����������

������һ���ı��ǵϣ���һ����Ӧ���˿

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����Դ��������70�� �ȷ�ɷݡ���ս���߶�﮵��

2018-01-11 07:37 -

ƻ���Ʊ����ۣ���ֵͻ��9000�� ���۵���ǰ��������

2017-11-03 12:10 -

��˹���������Ⱦ�6����Ԫ �����ȫ���´�

2017-11-02 10:41 -

���ǵϴ��ٷ��� �ƹ졢3D��������ҵ��DZ��

2017-11-01 11:36 -

ҵ���»����ü��� ��ͨ�ͳ������������Ѱ�

2017-10-25 10:30 -

�ͷ��أ�Ͷ�ʱ��ǵϻ���ʮ�� ��֧�й���˾��Ʊһ��������55%

2017-10-13 15:19 -

���ǵϾ�������»� ����Դ�����������ȶ�С��֪��ů

2017-09-28 15:30 -

ƻ���ɼ������»� �ִ���ʮ����������������

2017-09-22 11:31 -

���ǵ���ͣ��14�����¸� �۹ɱ��ǵϹɷݴ�����16%

2017-09-20 15:20 -

����������ֵ����60% ������ͣ��������ͣ��

2017-09-18 11:44

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����Դ��������70�� �ȷ�ɷݡ���ս���߶�﮵��

2018-01-11 07:37 -

ƻ���Ʊ����ۣ���ֵͻ��9000�� ���۵���ǰ��������

2017-11-03 12:10 -

��˹���������Ⱦ�6����Ԫ �����ȫ���´�

2017-11-02 10:41 -

���ǵϴ��ٷ��� �ƹ졢3D��������ҵ��DZ��

2017-11-01 11:36 -

ҵ���»����ü��� ��ͨ�ͳ������������Ѱ�

2017-10-25 10:30 -

�ͷ��أ�Ͷ�ʱ��ǵϻ���ʮ�� ��֧�й���˾��Ʊһ��������55%

2017-10-13 15:19 -

���ǵϾ�������»� ����Դ�����������ȶ�С��֪��ů

2017-09-28 15:30 -

ƻ���ɼ������»� �ִ���ʮ����������������

2017-09-22 11:31

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�