2017年中国三元电池行业发展趋势分析 新能源汽车增速超40%

时间:2017-06-02 17:25来源:中国产业信息网 作者:综合报道

点击:

次

1、动力电池成长性确定三元解禁迎发展起势

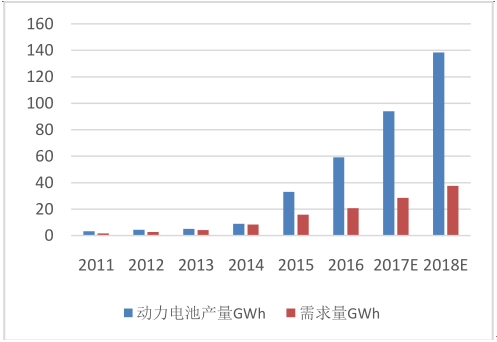

受骗补事件影响和新能源汽车的补贴延迟发放,导致今年中小车企现金流承压;而补贴政策调整出台时点一再低于市场预期,影响了全年新源汽车放量。2016年新能源汽车产量51.8万辆,同比增长36.7%;而2016年中国汽车动力电池产量30.8GWh,同比增长82%。动力电池的增速超越新能源汽车增速,认为主要原因有两点:1)2015年底生产的部分整车需补装电池;2)2009-2013年生产的部分整车需要换装电池。

随着骗补调查结果公布以及补贴政策出台,新能源汽车政策上的利空基本已经出尽,行业也处于政策底部。按照要求,预计到2020年累计销量500万辆。编制的《汽车产业中长期发展规划》,明确了2020年我国新能源汽车年产量将达到200万辆、以及到2025年我国新能源汽车销量占总销量的比例达到20%以上的发展目标。我们测算“十三五”期间新能源汽车的复合增速超过40%。

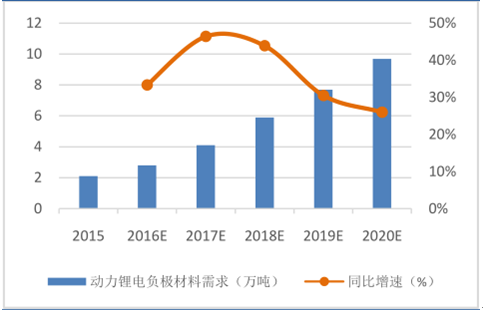

动力电池产量和需求

数据来源:公开资料整理

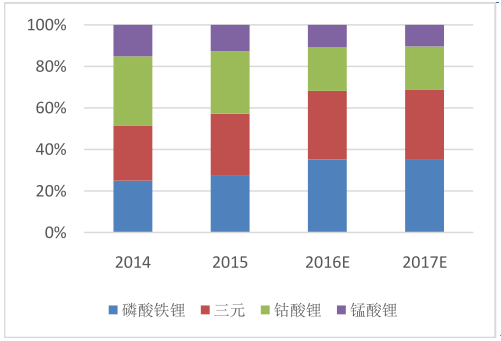

动力电池技术构成占比

数据来源:公开资料整理

2、正极材料产能过剩锂矿成稀缺资源

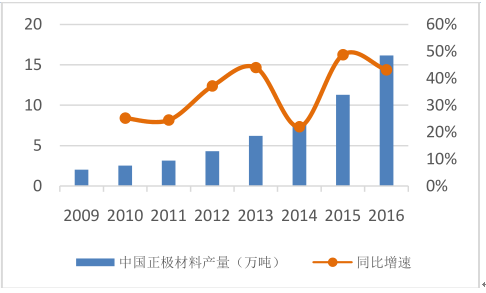

1)正极材料快速发展产能过剩已成趋势

2016年全国正极材料产量16.16万吨,同比2015年增长43%。其中磷酸铁锂和三元材料出货增速均超过45%,其主要受动力电池带动,2016年国内动力电池产量同比增长超过60%。具体来看,磷酸铁锂的产量5.7万吨,同比增长75%。磷酸铁锂大幅增长主要受动力电池及储能锂电池带动。三元材料产量5.43万吨,同比增长49%,增长主要受新能源乘用车、锂电自行车、中低端数码锂电池等市场带动。全年钴酸锂出货量同比去年增长9.4%,出货量3.49万吨。

中国正极材料产量

数据来源:公开资料整理

全球正极材料市场规模

数据来源:公开资料整理

2)三元材料发展良机企业布局成机会

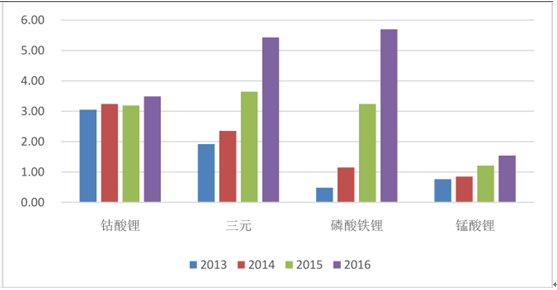

2016年中国锂电三元正极材料产量5.43万吨,同比增长48.8%;产值79.8亿元,同比增长超过60%,在四种正极材料中其产值占比最高。我们认为,三元材料产值增速大于产量增速,主要原因有:1)2016年新能源汽车动力电池保持高速增长,乘用车对三元材料需求量增速加快;2)镍、钴金属价格全年呈现上涨趋势,其中镍金属年底价格同比年初上涨超过2万元/吨,钴金属上涨超过6万/吨,因此拉动三元前驱体及成品材料价格上涨;3)高镍材料如622、811、NCA产能逐步释放并形成销量,其价格同比常规型号523高1.5万元/吨以上,因此带动总产值上涨;4)2016年下半年钴酸锂价格大幅度上涨,部分数码电池企业为节省成本,加大在中低端数码领域采用三元材料替代钴酸锂。

正极材料产能构成(万吨)

数据来源:公开资料整理

3、负极材料、电解液供过剩趋势明显

1)负极材料严重过剩,硅碳负极等高壁垒产品景气度更好

2016全年国内负极材料产量12.25万吨,同比增长68.27%;产值为66.39亿元,同比增长64%。2016年虽然负极材料价格保持着缓慢下滑趋势,由于高附加值的人造石墨和高端天然石墨占比上升,全年国内负极材料产值增速仅仅略低于产量速度。认为负极材料快速增长主要原因包括:1、动力电池增长拉动负极材料需求上涨;2、数码锂电仍小幅增长;3、国内企业的出口量保持增加,目前出口量占总产量约30%。

负极材料需求预测

数据来源:公开资料整理

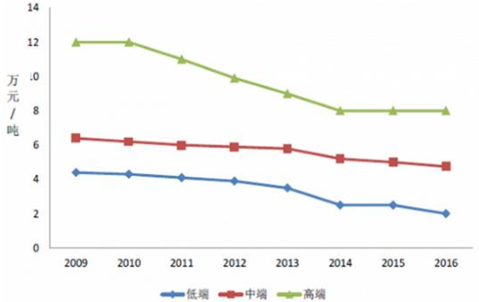

2009-2016年动力锂电池负极材料的价格走势

数据来源:公开资料整理

2016年国内负极材料竞争力前十企业的产能合计约12.15万吨,这十家企业的在建产能4.8万吨。预计2017年负极材料的需求大约为8.14万吨,供给端的产能已远远超过动力锂电负极材料的需求规模。

4、锂电铜箔景气提升湿法隔膜进口替代

1)铜箔供需缺口确定,涨价静待时间窗口

铜箔价格由原料铜和加工费两部分构成。其中,原料铜的价格不受企业调控,加工费则受供需关系影响,是盈利能力的重要判断指标。在新能源汽车未能放量之前,铜箔供给相对过剩,加工费持续下滑,从2007-2008年的7-8万元/吨调整到2013-2014年3万元/吨,随着新能源汽车放量传导到上游材料领域,从2016年初,铜箔加工费已经完成了三轮涨价,从34元/公斤左右上涨至目前的40元/公斤,涨幅约在15%-17%,当前的价格区间仍然处于历史底部。

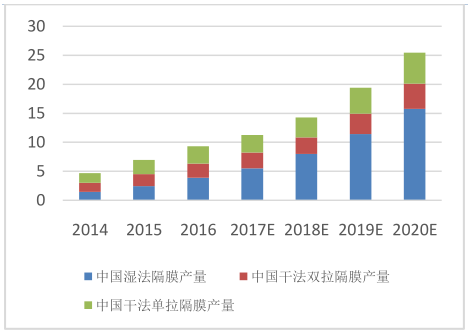

2)干法隔膜过剩明显湿法隔膜进口替代

锂电隔膜作为锂离子电池的关键材料,成本约占锂离子电池成本的10%-20%。隔膜行业拥有较高的技术含量,毛利率可达50%-60%,中高端市场长期为日本旭化成、日本东燃化学以及美国Celgard等企业垄断。2016年锂电隔膜产量超过10.84亿平米,同比增长72.6%;产值突破42.5亿元,同比增长超70%。

认为隔膜行业快速发展主要有几点原因:1、新能源汽车带动国内动力电池产销量增长,国内动力电池使用国产隔膜以国产为主;

2、隔膜国产化率进一步提升,从2014年的65%上升到2016年85%;3、湿法隔膜出货量增加,干法隔膜出口量也有所上涨。

2016年干法隔膜(双、单拉)出货6.23亿平米,同比增长58.5%;湿法隔膜出货超过4.61亿平米,同比增长96.2%。认为主要原因如下:1、2016年国内动力电池龙头企业产能投放加快,对湿法隔膜需求加大。2、三元动力电池占比上升及数码软包电池产量增加,带动湿法涂覆隔膜销量增加。

锂电隔膜价格趋势

数据来源:公开资料整理

隔膜产量统计

数据来源:公开资料整理

(责任编辑:admin)

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

9月我国磷酸铁锂电池产销量、装车量均超过三元电池

2021-10-12 17:59 -

2020年10月新能源汽车电池产销量及装车量数据发布

2020-11-12 19:50 -

新能源汽车大数据:预计到2020年我国退役电池约25GWh

2019-08-21 09:56 -

2019年2月我国动力电池装车量共计2.24GWh 三元电池占比超82%

2019-03-07 10:53 -

我国新研制燃料电池实现突破 全产业链自主化助推产业化加速

2019-01-09 10:56 -

去年动力电池装机量同比增超五成

2019-01-08 09:20 -

一文读懂动力电池生产流程

2019-01-02 11:09 -

降,降,降!车用锂电池成本还能降到多少?

2018-12-25 11:36 -

关于三元电池安全性的纷争,能否成就磷酸铁锂电池的逆袭?

2018-12-07 09:22 -

固态电池抢位布局加速 产业化为时尚早

2018-11-26 16:49

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

9月我国磷酸铁锂电池产销量、装车量均超过三元电池

2021-10-12 17:59 -

2020年10月新能源汽车电池产销量及装车量数据发布

2020-11-12 19:50 -

新能源汽车大数据:预计到2020年我国退役电池约25GWh

2019-08-21 09:56 -

2019年2月我国动力电池装车量共计2.24GWh 三元电池占比超82%

2019-03-07 10:53 -

我国新研制燃料电池实现突破 全产业链自主化助推产业化加速

2019-01-09 10:56 -

去年动力电池装机量同比增超五成

2019-01-08 09:20 -

一文读懂动力电池生产流程

2019-01-02 11:09 -

降,降,降!车用锂电池成本还能降到多少?

2018-12-25 11:36

本月热点

-

新能源汽车后市场爆发:万亿蓝海背后的机遇与挑战

2025-06-12 15:08 -

一图读懂工信部颁发的《电子信息制造业数字化转型实施方案》

2025-05-29 14:34 -

明泰铝业:与鹏辉能源签订战略合作框架协议

2025-05-25 16:45 -

《户外移动式锂离子电池电源技术要求》等 4 项团体标准讨论会圆满结束

2025-06-05 21:23 -

商务部等8部门印发《加快数智供应链发展专项行动计划》

2025-05-26 08:36 -

《废旧磷酸铁锂电池正极粉物理修复工艺技术要求》团体标准讨论会顺利召开

2025-05-29 14:26 -

新能源汽车维修工程师培训开班!还在等什么,下一个高薪技术人才就是你!

2025-05-26 09:04 -

北京绿色智汇能源技术研究院获轻工业职业能力评价总站续期批复,开启行业人才培育新篇章

2025-05-27 21:00

微信公众号

微信公众号