2017��2018���ҹ��������PACK��ҵ�г���ģ����������

ʱ��:2018-09-27 14:08��Դ:�й���ҵ��Ϣ ����:�ۺϱ���

���:

��

�������PACK������Դ�����ĺ�������Դ��Ϊ�����ṩ�������ܣ�һ�������װ����װ��װ�䡣�������PACK��Ҫͨ��������繹�ɵ��PACK���壬�����Ҫ������о��ģ�顢����ϵͳ���ȹ���ϵͳ�������BMS�������֡�

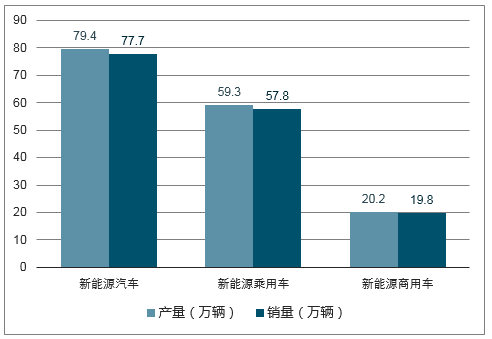

�����ݿ���ʾ��2017���й�����Դ���������ֱ�Ϊ79.4������77.7������ͬ�ȷֱ�����53.8%��53.3%��������ͬ�����ٷֱ������2.1��0.3���ٷֵ㡣2017������Դ�����г�ռ��2.7%�������������0.9���ٷֵ㡣

���У�2017�괿�綯���ó������ֱ����47.8������46.8������ͬ�ȷֱ�����81.7%��82.1%�����ʽ��϶������ó������ֱ����11.4������11.1������ͬ�ȷֱ�����40.3%��39.4%��

2017���й�����Դ�����������

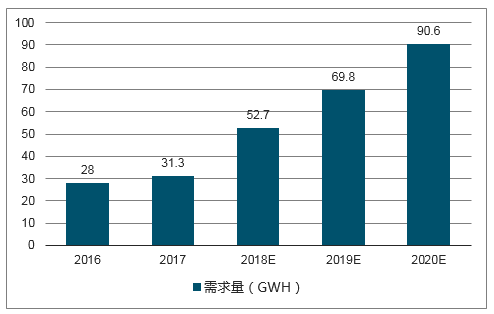

��������Դ�����Ĵ����ƹ�Ӧ�ã���������г�Ҳ�õ����ٷ�չ����ͳ��������ʾ��2016���й����������������28GWh��ȫ��ҵ��Ч����Լ56Gwh������������50%���ҡ�2017���й������������������31.3GWh���ҡ���2018�꣬�й������������������50GWh��

2012—2018���й����������������Ԥ��

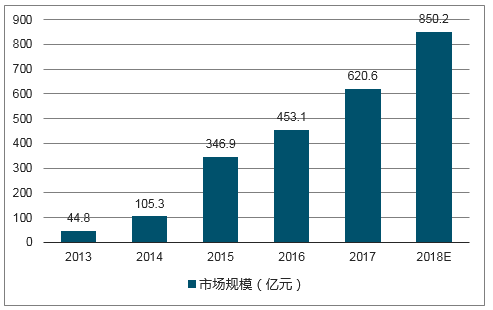

����������������Դ�������ƹ�Ӧ�ã���������г�Ҳ�õ����ٷ�չ�����У��������PACK�г���ģ��һ������ͳ��������ʾ��2013���й��������PACK�г���ģ��44.8��Ԫ��2014�꼴ͻ��100��Ԫ���������PACK�г���ģ����������Ԥ�Ƶ�2018�꽫ͻ��850��Ԫ��

2013—2018���й��������PACK�г���ģԤ��

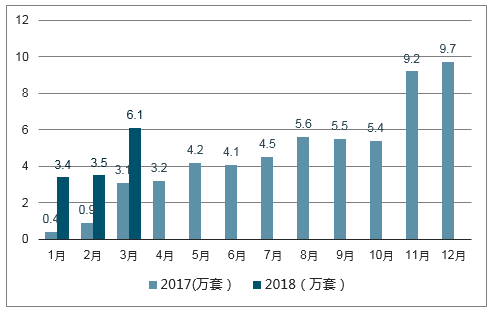

Ŀǰ����������Դ�����г��У�����Դ���ó�ռ�Ƚϴ�����Э������ʾ��2017������Դ��������Ϊ79.4��������������Դ���ó�������59.3����������Դ���ó�����Ϊ20.2����������Դ���ó������������������PACKҲ���ٷ�չ����������ʾ��2018��һ��������Դ���ó��������PACK������12.9���ף�ͬ������196%��

2017—2018������Դ���ó��������PACK�����Ա�

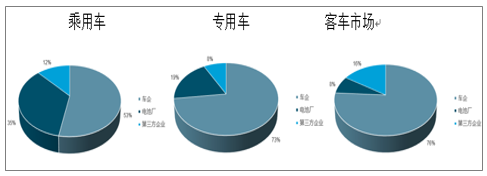

Ŀǰ�����ڶ������PACK�г���ҪΪ����س�����������ҵռ�ݡ����У����ó��г��֣��������Գ���Ϊ����ռ�ȳ��롣��ר�ó��г����ͳ��г����Ե�س�Ϊ��������������������͵�س���ϸ���г��ֱ�ռ��������λ������������ҵ����һ���ݶ��ռ�Ȳ���

δ��������Դ�����ƹ�Ӧ����һ���ƽ��õ���һ����չ����Ϊ����Դ������Ҫ�����Ķ������Ҳ��ӭ���ƽ�չ�����ڡ����У��������PACK��ҵҲ���ڶ������һƬ��������µõ�����ķ�չ���ᡣ���ң����ż����IJ��ϸ�����ͻ�ƣ���Ӫģʽ���ϴ����뷢�������PACK��ҵ���¼�������ģʽ�Ĵ�����Ҳ��ӭ�������ٵ�������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

2023��1-4���ҹ�����ӵ�س��ڶ�Ϊ212.4����Ԫ ͬ������73.2%

2023-05-30 09:59 -

2023��1-3���ҹ�����ӵ�س��ڶ�ͬ������79.9%

2023-05-10 10:27 -

����1���ҹ��������װ����16.1GWh

2023-02-10 18:20 -

�ҹ��ۼƽ���������ػ��շ������㳬1���

2023-01-23 15:50 -

11���ҹ��������װ����34.3GWh��ͬ����64.5%

2022-12-12 08:40 -

9���ҹ����������������46.5GWh ͬ������161.6%

2022-10-12 17:05 -

7�£��ҹ��������װ����24.2GWh��ͬ������114.2%

2022-08-11 17:56 -

5���ҹ�������ز���35.6GWh������ʱ��װ����ռ��45% �Ⱦӵ�һ

2022-06-10 18:10 -

ǰ10���ҹ��������װ�����ۼ�107.5GWh

2021-11-12 09:56 -

1-8���ҹ�����ӵ�ز���146.0��ֻ

2021-10-26 10:35

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

2023��1-4���ҹ�����ӵ�س��ڶ�Ϊ212.4����Ԫ ͬ������73.2%

2023-05-30 09:59 -

2023��1-3���ҹ�����ӵ�س��ڶ�ͬ������79.9%

2023-05-10 10:27 -

����1���ҹ��������װ����16.1GWh

2023-02-10 18:20 -

�ҹ��ۼƽ���������ػ��շ������㳬1���

2023-01-23 15:50 -

11���ҹ��������װ����34.3GWh��ͬ����64.5%

2022-12-12 08:40 -

9���ҹ����������������46.5GWh ͬ������161.6%

2022-10-12 17:05 -

7�£��ҹ��������װ����24.2GWh��ͬ������114.2%

2022-08-11 17:56 -

5���ҹ�������ز���35.6GWh������ʱ��װ����ռ��45% �Ⱦӵ�һ

2022-06-10 18:10

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�