��һ��﮵������ҵ��ҵ��IPO��������

ʱ��:2020-09-19 16:24��Դ:OFweek﮵� ����:����

���:

��

﮵���Ͻ����ܼ�IPO�����磬��Ừ����ʽ���У���Զ﮿���ͨ����ˣ���������ѻ�������

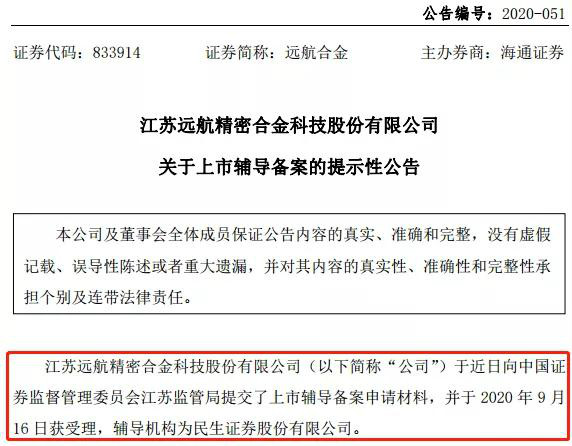

9��17�գ�������﮵������ҵԶ���Ͻ�833914����������ƣ���˾�ڽ�������֤����ύ�����и�������������ϣ�����2020��9��16�ջ���������������Ϊ����֤ȯ����˾�ѽ����״ι������й�Ʊ���ڴ�ҵ�����еĸ����Ρ�

ͼƬ��Դ�����й�˾����

������Զ���Ͻ�ͬʱҲ����Ͷ����ע�⣬δ����˾��������ύ�״ι������й�Ʊ�����е�������ϲ�����������˾����ȫ����С��ҵ�ɷ�ת��ϵͳ�����Ʊ��ͣ���ס�

Ҳ����˵��ĿǰԶ���Ͻ�Ļ��������ǻ���˽���֤��ֵ����������������������Զ���Ͻ�ƣ���˾���������˾���һ���IJ�ȷ���ԣ����������������չ����ϸ��շ��ɷ���Ĺ涨��Ҫ��ʱ������Ϣ��¶����

�г�������Ϣ��ʾ��Զ���Ͻ����Ӫҵ��Ϊ��������������ϵ��з������������ۡ���˾����Ҫ��Ʒ��Ϊ���࣬�����������������ͳ�ѹ������ҪӦ��������������﮾ۺ�������������ء����ӵ�ؼ���ϵ�صȣ����������β�Ʒ�����綯���ߡ��綯��������ϢͨѶ�����Ӳ�Ʒ�����������ƾߡ�����ϵͳ��Ǯ���Լ����պ�������

�������ݷ��棬2020���ϰ��꣬Զ������ʵ��Ӫҵ����1.92��Ԫ����ȥ��ͬ������8.49%��ʵ�־�����1395��Ԫ����ȥ��ͬ�ڼ���25.13%�����ʲ�3.97��Ԫ��������ĩ����0.53%�����ʲ�3.18��Ԫ��������ĩ����4.60%��

�ͻ����棬Զ���Ͻ����Ҫ�ͻ�����﮵����ҵ�����磺���ܿƼ����������¡�TTI��NEC�����ǵϡ�LG��ѧ���ȿˡ�ʷ�����ٵõȡ�

Զ���Ͻ�ƣ���˾ʼ�ռ���Կͻ�����Ϊ�������з�����Ϊ��������ǿ�ڲ��ĸ�;�ϸ���������ȣ��Ż���Դ���ã��Ӵ�ս�Ժ������Ŀ������й滮�Ľ���ҵ����չ����˾���徭Ӫ״������������������̬�ƣ���˾��ҵ��λ���г���������һ����ǿ��

Զ���Ͻ�Ҳ������5����ա�

һ��ԭ���ϼ۸����ա�Զ���Ͻ�������Ӫ�����ԭ������Ҫ����ɫ�����������ԭ���ϳɱ��ϼ�ռ��Ʒ�����ɱ��ı����ϸߡ��������Ϊ���ʴ�����Ʒ�ڻ����ױ�ģ�������ʵ�徭������仯��Ӱ�죬Ҳ���ܹ��ʽ����ʱ�����Ͷ���ľ��ҳ����

����������ҵ�����ȱ仯���ա�Զ���Ͻֲ�Ʒ��Ҫ�����ֻ����ʼDZ����ԡ���Яʽ���Ӳ�Ʒ�еĵ�ؼ������������ҵ����ˣ�������Ʒ������ҵ�ľ�����ֱ��Ӱ��Զ���Ͻ��Ʒ��������

�������δ�ͻ����г���λ�ı仯���ա�����ĿǰԶ���Ͻ�ͻ�Ⱥ��ֲ�����ҿͻ������������Ҫ�ͻ������ڵ��Ӳ�Ʒ�������ڶ̡��仯���½Ͽ죬��ҵ�ڵ����ƿͻ������Ƶ�λת���Ͽ죬���Զ�����ܳ������ٿͻ��������ͻ��Ա��ֳ��������г���λ������δ����Ϊ��ͻ��г���λ�½������¶Թ�˾��Ʒ�����½�����Ӱ�칫˾ӯ��ˮƽ�ķ��ա�

�����г��������ա�Ŀǰ�ҹ����������������ͬ���ͳ��̽϶࣬�г��������ң������ն˲�Ʒ��Ϊ���Ӳ�Ʒ�����»����Ͽ죬��������Ѹ�٣����Զ���Ͻ���ץס����ʱ�������������Ʋ�Ʒ��������������ʱ���в�Ʒ���������������������ʧȥ�������Ƶķ��ա�

���ǿ���Ȩ���з��ա�����2020��6�£�Զ���Ͻ��ʵ�ʿ��������ַ�����ͨ����Զ����Ǭ������ϼƼ�ӿ��Ʊ���˾51.33%��Ȩ��ͬʱ,���ַ嵣�ι�˾���³����ܾ���������Ȩ�Ƚϼ���,ʵ�ʿ����˶Թ�˾��������Ӫ���߿ɲ����ش�Ӱ�졣��Զ���Ͻ�ʵ�ʿ�����������Թ�˾�Ŀ���Ȩ,�Թ�˾��������Ӫ���ߡ����¡�����Ƚ��в�������,���ܸ���˾������Ӫ�������ա�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��400��Ԫ����������3��﮵繤����

2024-06-04 18:44 -

4�ף������﮵�ظ�ĤԽ��Խ��

2024-06-04 11:39 -

�Ͻ��ҵ���ƻ�2025��Ͷ��2���������﮵�ػ�����Ŀ

2024-05-29 18:37 -

��̶�绯�������ϵ��ز���������ʮ�꣬������������ҵ��չ����

2024-05-28 18:27 -

һ������10�ڵ�ع�˾�Ʋ�

2024-05-21 12:08 -

�������������Դ��ز��ϴ���ƽ̨��ĿͶ��

2024-05-20 18:53 -

��SK Innovation���dz��۵�ز����ӹ�˾����������ҵ��

2024-05-20 10:07 -

�������﮵�ع�˰����Ӱ�켸�Σ������߿ƻ�Ӧ

2024-05-19 16:08 -

��ǿ��������﮵���ҵ��

2024-05-14 18:52 -

�����²ģ�2023���²���ҵ������5.5��Ԫ ��˾���ӹ�̬����г�����

2024-05-06 10:11

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��400��Ԫ����������3��﮵繤����

2024-06-04 18:44 -

4�ף������﮵�ظ�ĤԽ��Խ��

2024-06-04 11:39 -

�Ͻ��ҵ���ƻ�2025��Ͷ��2���������﮵�ػ�����Ŀ

2024-05-29 18:37 -

��̶�绯�������ϵ��ز���������ʮ�꣬������������ҵ��չ����

2024-05-28 18:27 -

һ������10�ڵ�ع�˾�Ʋ�

2024-05-21 12:08 -

�������������Դ��ز��ϴ���ƽ̨��ĿͶ��

2024-05-20 18:53 -

��SK Innovation���dz��۵�ز����ӹ�˾����������ҵ��

2024-05-20 10:07 -

�������﮵�ع�˰����Ӱ�켸�Σ������߿ƻ�Ӧ

2024-05-19 16:08

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�