�麣����IPO����������ռ�Ƚ��߳� ��������ë����-456%

ʱ��:2021-02-10 11:32��Դ:Ͷ��ʱ�� ����:����

���:

��

�����ճ�ʹ�õıʼDZ����ԡ�ƽ����Լ������ֻ����벻��һ�ֺ�������——��������������������ԡ��ֻ�Ʒ�Ʋ�����ͬ�����������ȴ���ܳ���ͬһ�ҳ��̡�

���գ���Ҫ����������ۺ�����������ӵ�ص��з������������۵Ĺ�˾——�麣�����عɷ�����˾(�³��麣����)��ʽ���Ϻ�֤ȯ�������ݽ��й�˵���飬�����½�ƴ��塣

����IPO���ù�˾��������������ͨ�ɣ�A�ɣ�������1.56�ڹɣ���ļ�����32.49��Ԫ����ȫ������“�麣�ۺ���﮵���������ؽ�����Ŀ”“����﮵�ص�о��װ��������Ŀ”“�з���������������Ŀ”�����������ʽ�

��Ͷ��ʱ�����о�Ա�����麣�����й���ע���2017����2019�꼰2020���ϰ��꣨�³Ʊ����ڣ����麣���Ӫҵ����Ϊ�Ƚ�����Ӧ���˿��ģҲ����Ӫҵ����������������Ӫҵ��������������ռ�Ƚ��߳ɡ����⣬�ù�˾����������������ز��ܣ����ܷ���������δ֪����

Ӧ���˿����ռ������

���������������麣����ڷ����ڱʼDZ����ԡ�ƽ����Լ������ֻ�Ʒ�Ƴ��̣���������ۺ�����������ӵ�ع�Ӧ��֮һ��

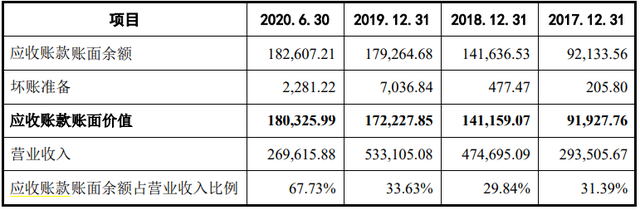

�������ڣ��麣����Ӫҵ����ֱ�Ϊ29.35��Ԫ��47.47��Ԫ��53.31��Ԫ��26.96��Ԫ��������ֱ�Ϊ-2.46��Ԫ��2.22��Ԫ��4.32��Ԫ��2.54��Ԫ����Ӫ��������ֽ���������ֱ�Ϊ-2.93��Ԫ��-1.96��Ԫ��3.50��Ԫ��5.31��Ԫ�����Կ������ù�˾������Ӫ��ֽ����������ɸ�ת���������Ź�˾ӯ����������ǿ���������ơ�

��Ӫ��������ͬʱ����Ӧ���˿�Ҳ���������������ڸ���ĩ���ù�˾Ӧ���˿��������ֱ�Ϊ9.21��Ԫ��14.16��Ԫ��17.93��Ԫ��18.26��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ31.39%��29.84%��33.63%��67.73%��

���Կ�����2020���ϰ��꣬�麣����Ӧ���˿��������1.84%��ռ����Ӫ�յı���ȴ������34.1%���������Ź�˾��Ӫ��ģ����Ӧ���˿��ģ�����Ի����ӡ�

��Ȼ�麣����ƣ�����2020��6��30�գ���˾6��������Ӧ���˿���������ռ�ȳ���99%������Ҫ�ͻ��������á�������Ӧ���˿���ϴ�����������ƶ��߿ͻ����������ش�Ӫ���ѣ��ù�˾�Խ�����Ӧ���˿�������ѵķ��ա�

��Ͷ��ʱ�����о�Աע����ù�˾Ӫҵ�����н��߳��������������й���������ʾ���������ڸù�˾����ҵ�������Ϊ13.67��Ԫ��30.62��Ԫ��34.01��Ԫ��18.12��Ԫ��ռ��Ӫҵ������ı����ֱ�Ϊ49.45%��68.74%��65.66%��69.32%��

ͬʱ��2017����2019�꣬���������븴��������Ϊ57.70%���������븴��������Ϊ12.79%���������������ٶ����Ը����������롣

����������̬�������������������������⣬��2020���������ȫ�������Һ͵����Ⱥ������飬�Ըù�˾�ͻ�����Ӧ�̾�������һ��Ӱ�졣ͬʱ���ⲿó�����仯Ҳ������ʹ�ù�˾�����ն˿ͻ������ƿ�չ���ҵ���麣����δ���ľ�Ӫ��������ٲ�ȷ���ԡ�

���ң��ù�˾������Ʒ��Ҫ����Ԫ���ҼƼۼ����㣬�������ڣ��麣����������ֱ�Ϊ1648.72��Ԫ��-3500.69��Ԫ��-2432.69��Ԫ��724.96��Ԫ����δ�����ʷ����ϴ����麣�����������ʧ��ɲ�����ø����ϴ��ܶԸù�˾��Ӫҵ����ɲ���Ӱ�졣

�麣����Ӧ���˿���Ӫҵ����Ա��������Ԫ��

������Դ���麣�����й���

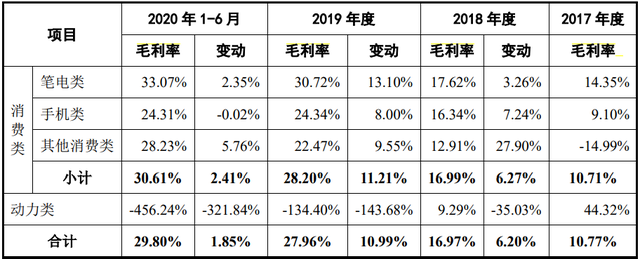

����������-456.24%

�麣������Ҫ����������ۺ�����������ӵ�ص��з������������ۣ�ͬʱ���ֶ�������ӵ�ء�

����������ӵ���Ǹù�˾����Ҫ��������Դ���������ڣ��麣��������������ӵ�ص���������ֱ�Ϊ27.61��Ԫ��44.45��Ԫ��51.71��Ԫ��26.09��Ԫ��ռ������Ӫҵ������ı����ֱ�Ϊ99.84%��99.78%��99.85%��99.84%��

������������ӵ�ز�Ʒë����������Ӱ��,�������ڣ��ù�˾�ۺ�ë���������������ֱ�Ϊ11.15%��16.91%��28.26%��30.02%��

���ǣ��䶯������ӵ��ҵ���Կ�ʼ������������չ�ͳ����½����Ʋ���ë���������为���������ڣ�����������ӵ�ص���������ռ��Ӫҵ������ı�����С��������0.22%����ë���ʷֱ�Ϊ44.32%��9.29%��-134.40%��-456.24%��������Ϊ���ҳ����½���

�й����н��ͳƣ�һ���棬��˾������ҵ���ڲ��ֽΣ���ص�ز�Ʒ��ҪӦ���ڵ綯Ħ�С�������ͣϵͳ��������һ���棬��2019���°����𣬹�˾��������������������ӵ�ز��߷ֿ����Ҷ���������ӵ�ض���������δ�γɹ�ģЧӦ����̯�Ĺ̶��ɱ��϶ࡣ

�˴�ļ���ʽ�Ͷ����Ŀ�������麣�������Ҫҵ����Χ��������﮵��չ�����˴�ļ���ʽ�20.9��Ԫ����“��Ч��������������ӵ������������������ܲ���”��ļ���ʽ�4.07��Ԫ����������“�Ӵ���������﮵�ص��з����ȣ�Ϊ��˾ҵ����չ�ṩ��������”��

���ǣ��������ڸù�˾����������ӵ�صIJ��������ʷֱ�Ϊ80.64%��91.08%��83.38%��86.93%�����ܷ�˳�������������ܻ��д��۲졣���⣬����Ͷ�ʶ���������ӵ���Ƿ���Ť��ΪӯҲ����ȷ����

�麣������Ҫ��Ʒë�������

������Դ���麣�����й���

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��60��﮵���ҵ���IPO��5����ֹ����

2024-05-06 10:08 -

����ӭ�������ڣ�������Դ����IPO����6��ȼ�ϵ��ϵͳ�������ؿ�

2024-03-05 09:52 -

�ڹ�����Ӫ����ƷͶ��ʹ��ǰ�����ڼ��ŵ��ҵ��PowerCo����IPO

2024-03-05 09:40 -

���������ҵ������IPO��ȫ��ս��������̨��

2024-02-17 11:22 -

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23 -

��һ﮵�ز�ҵ����ҵIPO��ꪣ������²ı���������

2023-10-15 12:27 -

�麣������õ�ѹ����ѻ���������Ŀ����

2023-09-08 20:52 -

˫�ǹɷݴ�ҵ��IPO������ ļ����������������﮵�ص���Ŀ

2023-07-04 10:06 -

����������,����ʱ���ӹ�˾�仧�麣������

2023-06-08 09:57 -

��ʯ�߿�IPO������������רע���̻���������

2023-06-05 10:34

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��60��﮵���ҵ���IPO��5����ֹ����

2024-05-06 10:08 -

����ӭ�������ڣ�������Դ����IPO����6��ȼ�ϵ��ϵͳ�������ؿ�

2024-03-05 09:52 -

�ڹ�����Ӫ����ƷͶ��ʹ��ǰ�����ڼ��ŵ��ҵ��PowerCo����IPO

2024-03-05 09:40 -

���������ҵ������IPO��ȫ��ս��������̨��

2024-02-17 11:22 -

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23 -

��һ﮵�ز�ҵ����ҵIPO��ꪣ������²ı���������

2023-10-15 12:27 -

�麣������õ�ѹ����ѻ���������Ŀ����

2023-09-08 20:52 -

˫�ǹɷݴ�ҵ��IPO������ ļ����������������﮵�ص���Ŀ

2023-07-04 10:06

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�