�㽭����IPO��п�̵����ͷ���ˣ���ռ���Ȳ����� 2022����������

����Ŀǰ�㽭��������ļͶ��Ŀ��ȡ������Ŀ�������ģ��漰������Ⱦ���µ���ĿҲͨ������Ŀ������ֻ���ʽ���ء�����������ʾ����˾����20����������������ҵ��ȡ�ü������Ƶ����Ⱥ�һ�����г���λ��Ŀǰ��˾�г�ռ����Ҳ������������̬�ƣ�����п�̵���г���ģ�������������г��ձ���֪���˿̻�ù����ʱ������ӳֵ��㽭�����������ջ�һ����Ϊ���ڵ�ҵ���ڷɡ�

����

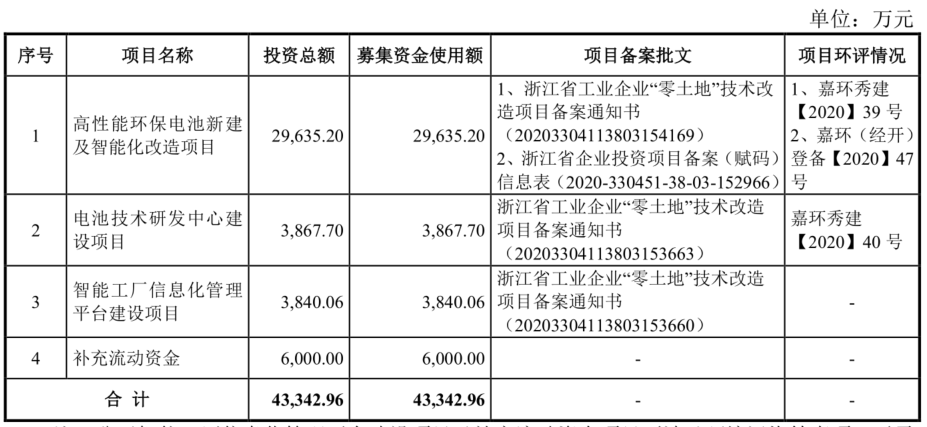

ļ��ʹ�üƻ�

ͼ/�㽭�����й���

����01

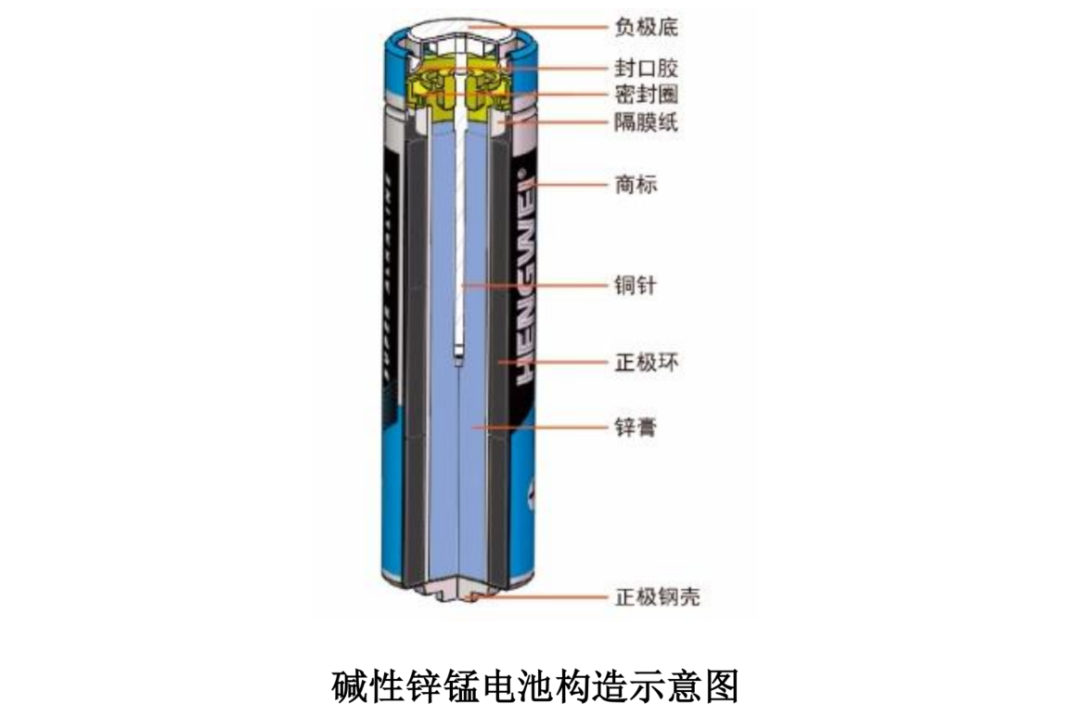

���������ʮ���� ���켼������ģ˫���Ǻ�

����רעп�̵�ص��㽭�������ڼ�������ȡ���˽�Ϊȫ������ơ�

��������100���귢չ��п�̵�أ����γ��˳���ı���ϵ��п�̵���������㽭����������һ��������˽���ʮ���꣬ӵ���Ƚ������豸�������������������������а�ȫ�Ըߡ������ܼѼ���ɫ�������ص��ȫϵ�л���п�̵�أ��ۺ�ʵ��λ����ҵǰ�С�

����Ŀǰ��˾��Ҫ��Ʒ����LR03��LR6��LR14��LR20��6LR61ϵ�м��Ե�ؼ�R03��R6��R14��R20��6F22ϵ��̼�Ե�ء��㷺Ӧ����С�ͼ��õ�����������������������߰����豸�����ܼҾ���Ʒ����������豸������ͨѶ�豸��ҽ�Ƶ����������綯��ߡ������Ʒ���ƶ����������á���ҵ����

����

�㽭������Ʒ�IJ���Ӧ������

ͼ/�й���

�����ڵ�����ܷ��棬��˾��Ʒ��Ҫ������ָ�������IEC�������ұ�50%���ϣ�������й�����WTO�Ƽ���Ʒ�ƺţ����ȹ�����ͬ��ҵ�������������ܻ����棬�����Ե�������������̽����Ż����㽭�������Ѵ�������Ե�����ܻ��������䡣Ŀǰ��˾���Ե��������������������ɴﵽÿ����800֧��ͬ����������λ�á�

����ͬʱ����˾����GB/T8897.2-2013ԭ��ء����γߴ�͵�����Ҫ��GB24462-2009������ԭ��ذ�ȫͨ��Ҫ���Լ�GB/T20155-2018������й����ӡ�Ǧ�����IJⶨ���ȶ����ұ�����Ҫ��ݺ��ƶ���λ��

����

ͼ/�㽭�����й���

������������֧���£���˾ȡ���˿ɹ۵��г���λ��������ռ���ڳ���������

������˾��Ʒ�Գ���Ϊ������Ҫ����ŷ�ޡ��������պ��ȷ�����Һ͵�������˾�����Dollar Tree��Strand��Bexel��Daiso��ICA��Migros�����ڵĶ�ҹ�����ҵ������ҵ��֪��Ʒ����Ӫ�̼�����ó���̣��������˳����ȶ��ĺ�����ϵ��ͬʱ����˾��ͨ��Li&Fung��Kanematsu��HW-USA��ó���̣������ֲ�Ʒ���۸�7-Eleven��Lawson��Wegmans���ն�������

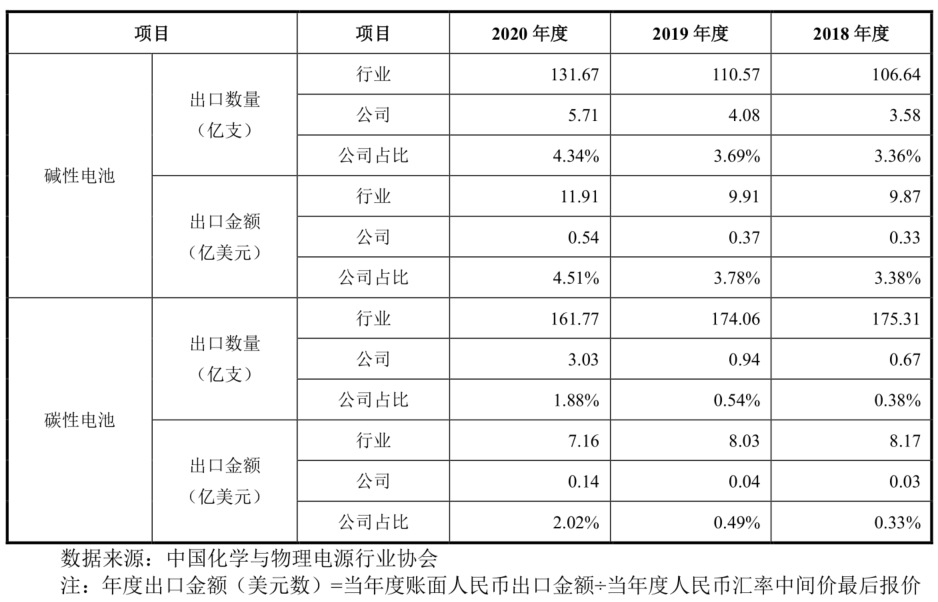

����2019��ȣ���˾���Ե�س��ڽ��Ϊ0.37����Ԫ��ռ����ҵ�����ܶ��3.78%�����й���ع�ҵЭ��ͳ�ƣ�2019��ȹ�˾���Ե�ز����ͳ�������ȫ��ҵ�ֱ������ڰ˺͵�����

�������ң���˾2018-2020����Ե�س��ڽ��ռ�ȷֱ�Ϊ3.38%��3.78%��4.51%��̼�Ե�س��ڽ��ռ�ȷֱ�Ϊ0.33%��0.49%��2.02%�����������Ե�����̬�ƣ�������˾�г�ռ�����ڳ���������

����

�㽭��������ռ������

ͼ/�й�������

����02

���������ƻ��� ҵ��ӭ��������

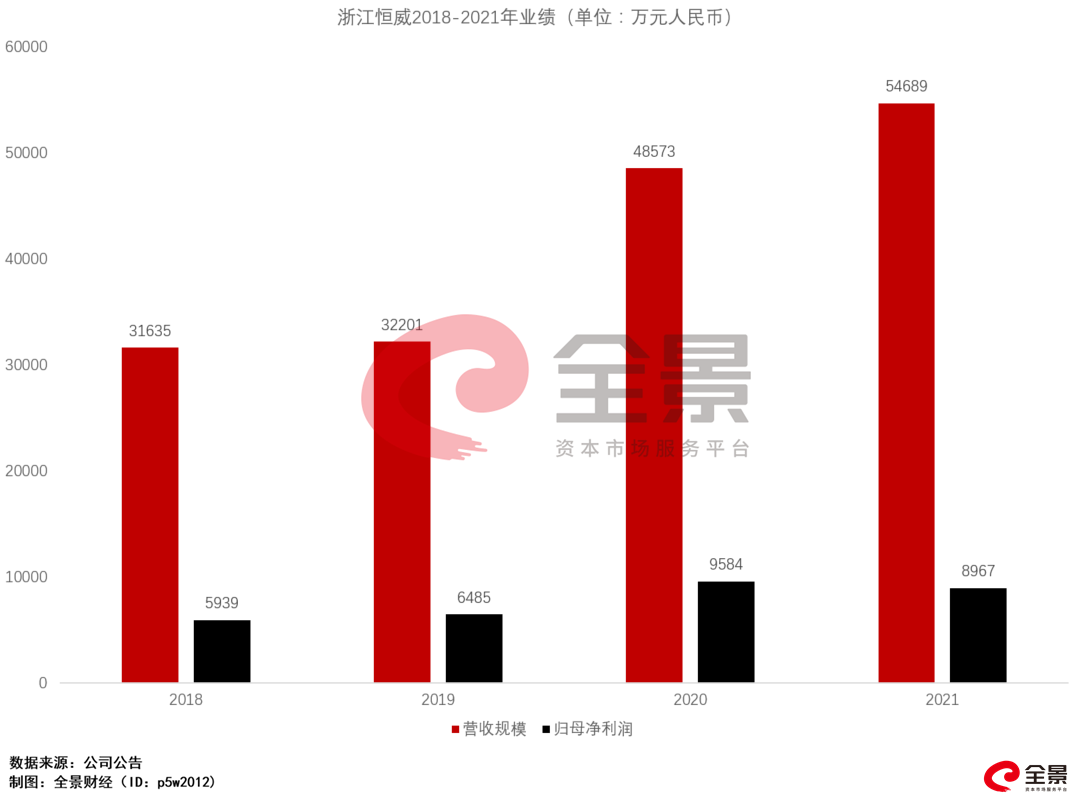

���������ڼ�������ģ�ȶ������Ƶ�֧�ţ��㽭����2020��ӭ��ҵ�����������

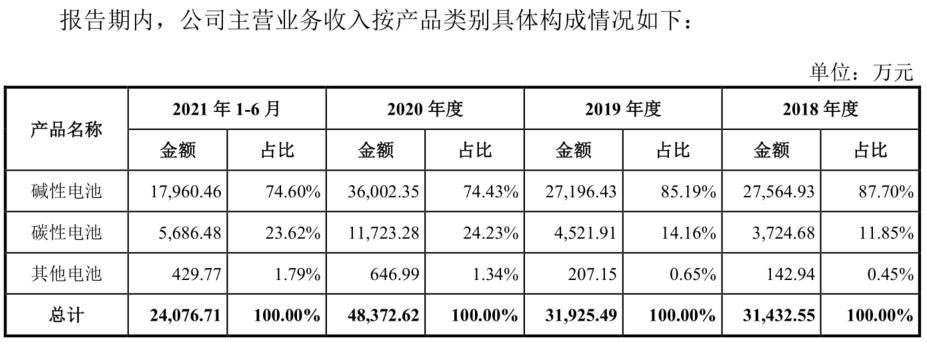

����������ʾ����˾��Ӫҵ��ֱ��ɼ��Ե�ء�̼�Ե�غ�������������Ʒ��ɣ����м��Ե���˳�����ռ�ȳ�Ϊ��˾����Ҫ��ҵ��2018-2020�꣬������ȫҵ����Ȳ���������˾�ֱ�ʵ����Ӫ�չ�ģΪ3.16��Ԫ��3.22��Ԫ��4.86��Ԫ����Ӧ��ĸ������ֱ�Ϊ5939��Ԫ��6485��Ԫ��9584��Ԫ��2020��Ӫ�ա���ĸ�����ֱ�ͬ�ȴ������50.93%��47.79%��

����

ͼ/�㽭�����й���

�������ض������ظ����£��㽭����2021��ҵ������һЩ����������2022�꽫�ָ�����̬�ơ�

�����й�������ʾ����˾��������ҵ��Ϊ���ģ�2018-2020�깫˾����ռ�ȷֱ�Ϊ91.85%��90.26%��92.85%���Ҳ�Ʒ�����Ժ���Ϊ������Ȼ��˾���óе����������ĺ��˳ɱ�����2021���°��������ĺ��˼۸����ʹ�÷��������ӳ٣����ڹ�˾��Ҫ�ͻ�Dollar Tree�����������������¿ͻ�������ʹ�ù�˾2021����Ӫ��ͬ������12.59%��5.47��Ԫ��

����

������2021����������п�������ڵĴ�����Ʒԭ���ϼ۸��Ƿ��ϴ�ʹ�ù�˾�ɱ�������������ͬʱ����Ҷ���Ԫ���ڸ�λ����������ҽ��������ë���������½����ټ��ϻ����ʧ���ӣ�ʹ�ù�˾��ĸ������С���»���6.43%��8967��Ԫ��

������ֵ��ע����ǣ���2021���ļ������㽭����������Ҫ�ͻ��Ͳ�Ʒ���ۼ۸����������̸�У������¼۸�Ķ�����Ӧ��Ʒ����һ�����������֣��������ڴ���������ģ�ϴ���˲����Ǽ۶�����δ��ʼ���������һ��������ֻ�ܲ��������Ǽۺ�����ơ�

�������ݹ�����������㣬��˾2022��1-3��Ӫҵ����Ԥ��Ϊ1.25��Ԫ��1.40��Ԫ��������ͬ������13.99%��27.66%��������ĸ��˾�ɶ��ľ�����Ϊ1950��Ԫ��2300��Ԫ����ȥ��ͬ������7.73%��27.13%�������¼۸�ȫ�淢������˾֮���ҵ������̬�ƻ������ԡ�

��������֮�⣬��˾����ҵ��ģ�Ȳ������µIJ������ţ�Ҳ��Ϊ��˾����ҵ�������ṩ������

����03

������ҵ�Ȳ����� ����ҵ����ʯ�ȹ�

���������г��ձ���֪���ǣ������п�̵����ҵ�����Ȳ�������

������ʷ���а������п�̵�أ����ճ���������Ϊ�����ĵ�أ����ڹ��ʱ�����Ʒ���������������ӻ��̶ȵIJ�����ߣ��ɴ����豸������������������ꡢ�����̡��������졢�綯�����ǡ�����Ѫѹ�ơ����Ӷ���ǹ������С�͵��Ӳ�Ʒ�����ڸ�п�̵���ṩ��������г�����

����

ͼ/�㽭�����й���

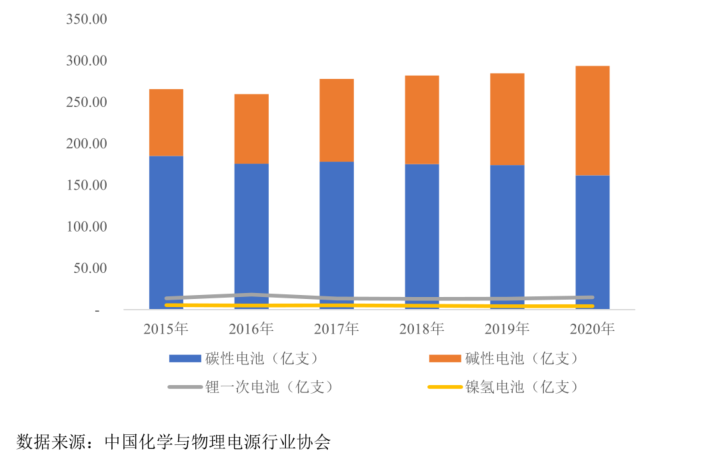

����2015�����2020��ȣ��ҹ�п�̵�س������ֱ�Ϊ265.70��֧��259.59��֧��277.91��֧��281.95��֧��284.63��֧�Լ�293.44��֧�������ϳ��������ơ�

����

�������ҿ��Կ������ǣ���������ؼ������������﮵�ص����͵�ػ������ͳп�̵�ص�����Ҳ���١���������п�̵�صͳɱ�������ʱ�䳤��Я�����㡢�����ʪ��/�¶ȵȻ���Ӱ���С�������ȶ����Լ���������������п�̵�ضԻ����Ѻõ����ƣ�2015�����2020��ȣ��ҹ��һ�ε�س����������δ����20��֧�������س���������Ҳ��δ����6��֧��δ��п�̵���γ����Ե������

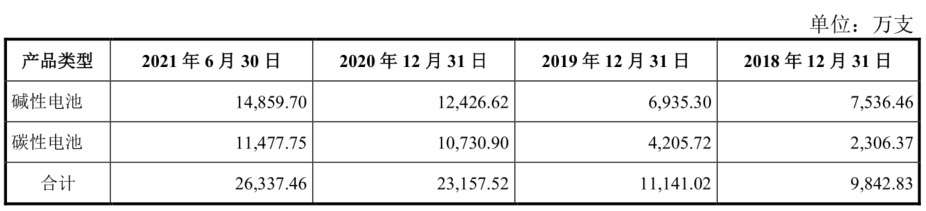

������ҵ��ģ���Ȳ������������㽭��������ռ�ʲ������У���˾δ��ҵ���������нϴ�ռ䡣2018-2020�꼰2021�ϰ��꣬��˾���ֶ����ֱ�Ϊ9842.83��֧��1.11��֧��2.32��֧��2.63��֧�����ֳ���������

����

�㽭�������ֶ���

ͼ/�й���

����Ŀǰ����������ҵ���в�Ʒ����Լ��ӳٶ�������������ҵ��������ռ����������ҵ����֧�ţ��˿̵�½��ҵ����㽭����������ӭ��һ���г��ʽ��ǿ�ƹ�ע��

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��60��﮵���ҵ���IPO��5����ֹ����

2024-05-06 10:08 -

����ӭ�������ڣ�������Դ����IPO����6��ȼ�ϵ��ϵͳ�������ؿ�

2024-03-05 09:52 -

�ڹ�����Ӫ����ƷͶ��ʹ��ǰ�����ڼ��ŵ��ҵ��PowerCo����IPO

2024-03-05 09:40 -

���������ҵ������IPO��ȫ��ս��������̨��

2024-02-17 11:22 -

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23 -

��һ﮵�ز�ҵ����ҵIPO��ꪣ������²ı���������

2023-10-15 12:27 -

˫�ǹɷݴ�ҵ��IPO������ ļ����������������﮵�ص���Ŀ

2023-07-04 10:06 -

��ʯ�߿�IPO������������רע���̻���������

2023-06-05 10:34 -

�ݷɼ���ƴ���IPOע����Ч ��������Բ��ȫ����װ������

2023-05-29 11:23 -

�����˿ƴ���IPO�����Ӫ��6.7��

2023-05-24 10:28

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��60��﮵���ҵ���IPO��5����ֹ����

2024-05-06 10:08 -

����ӭ�������ڣ�������Դ����IPO����6��ȼ�ϵ��ϵͳ�������ؿ�

2024-03-05 09:52 -

�ڹ�����Ӫ����ƷͶ��ʹ��ǰ�����ڼ��ŵ��ҵ��PowerCo����IPO

2024-03-05 09:40 -

���������ҵ������IPO��ȫ��ս��������̨��

2024-02-17 11:22 -

����Ƽ���ֹ��ҵ��IPOԭ��ļ��11��Ԫ ����֤ȯ����

2024-01-18 11:23 -

��һ﮵�ز�ҵ����ҵIPO��ꪣ������²ı���������

2023-10-15 12:27 -

˫�ǹɷݴ�ҵ��IPO������ ļ����������������﮵�ص���Ŀ

2023-07-04 10:06 -

��ʯ�߿�IPO������������רע���̻���������

2023-06-05 10:34

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�