2017���й�����﮵�ر����г���ģ���ݴ����ü�������

ʱ��:2017-12-11 12:31��Դ:�й���ҵ��Ϣ�� ����:�ۺϱ���

���:

��

��������﮵籨�ϸ߷��ڽ�����2020���г���ģ����100��

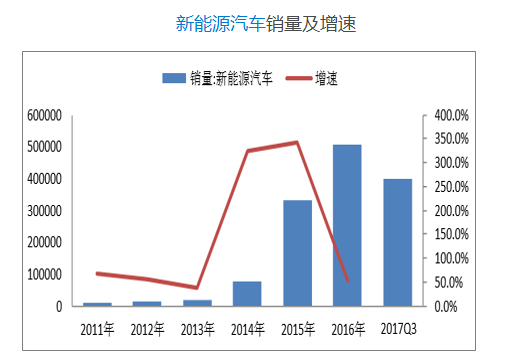

�����ҹ�����Դ������ҵ�ѽ���ƽ�չ�ڣ��������ݣ��ҹ�����Դ���������� 2012�꿪ʼ���������������1.2����������2016���50.7����������Դ���������������ƶ���������������2016�������г���ģ1115�ڣ�����﮵������605�ڣ�ͬ������65.8%��

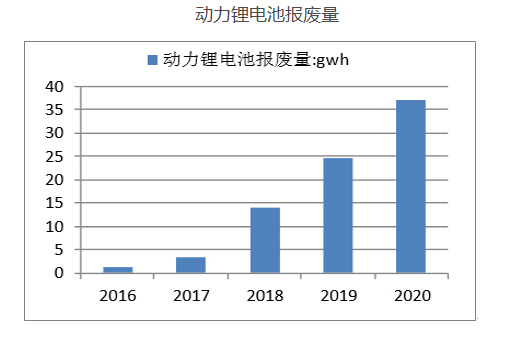

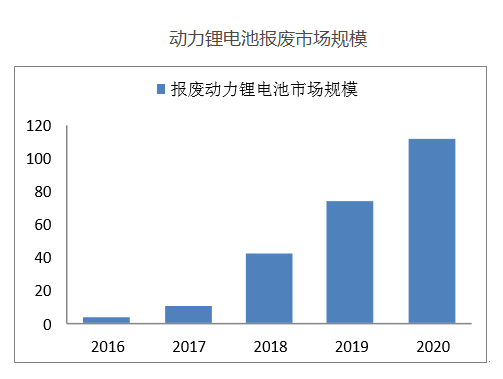

��������﮵�ر��ϸ߷��ڽ����������ó�3���������ͳ��ó� 5 ��ĵ��ʹ������������﮵�ػ��ռ�ֵΪ 0.3Ԫ/wh���㣬Ԥ��2018�궯��﮵�ػ����г����� 14.03Gwh������﮵�ػ����г���2018�꽫���߹�ģ��2020 �����۱��������ﵽ37Gwh������﮵�����г���ģ����111��Ԫ���ӵ�������������ﮱ������϶࣬���Ƚ��뱨�ϸ߷塣

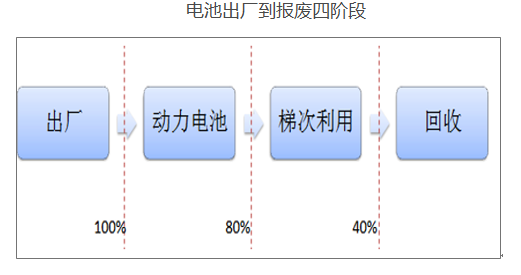

�����ݴ����ý���ص�ʹ�ü�ֵ��������ӳ����ʹ�����������Ͷ������ȫ�������ڳɱ���������شӳ��������Ͻ������ĸ��Ρ�������ص�������ʹ�ô��������Ӷ�˥������������������½���ԭ���ܵ�80%ʱ�������ܴﵽ�綯������ʹ�ñ������Կ����ڶԶ����������Ҫ��͵ij��ϣ��������ݴ����ýΣ��索��ϵͳ�����ٵ綯��ͨ���ߵȡ���������ܽ�һ�����͵����ʺ��ݴ����ú��ٽ�����ղ�������õĽΡ�

�����ݼ����ü������ݸߣ���غ�������������������

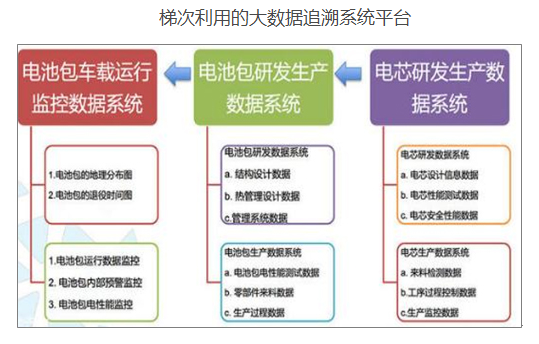

�����ݴ����õļ������ݽϸߣ�ʵ�ֶ�����ص��ݴ����õ��ѵ���Ҫ����ɢ���ϼ�����ʣ ������Ԥ������ؼ���������ɢ���ϼ������ѵ����ڣ�

����ʣ������Ԥ��Ĺؼ�������ȫ�������ڼ�⣬����Ҫ������������ϵͳƽ̨�����۵�ؽ���ϵͳ�������Դ˻���ܷ�����ݴ������г��Ĵ����ݣ����ݰ��������Ϣ���������ݰ�ȫ�����ϼ��ȡ�����δ����ȫ�������ڼ��ϵͳ�������£����������������ļ��Ԥ�����������ݴ����õĹؼ����ڡ�

��������������ҵ�����ϰ���רҵ��������Դ����������ҵ��������

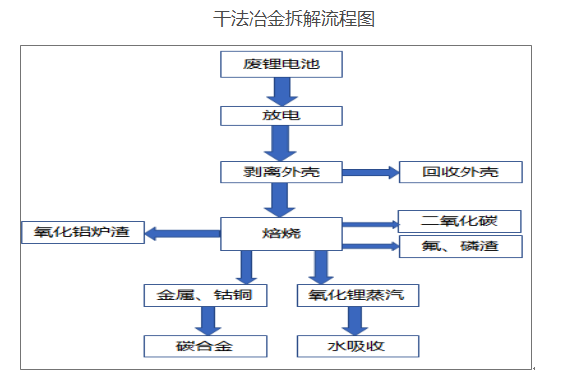

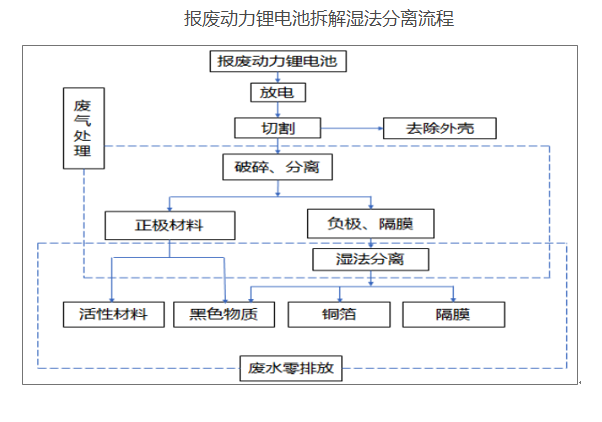

����Ŀǰ����﮵���ϻ�����������������·�ߣ��ɷ�ұ���ʪ��ұ�𡣸�����Ŀǰ����ʪ��ұ����·�ߣ���ʵ�����Ѽ�﮵�صĹ�ģ������������ȡ�ܺ����Ƚ�����һ��������ػ��ն���������ʵ�ֶ���﮵�صĻ�������û��̫�༼���ϵ��ϰ���

�����ڻ������û��ڣ���Դ����������ҵ�Ͳ���������ҵ�������ơ��ӻ�����������������ػ�����Դ��Ҫ������ά����ҵ�����������ҵ�Լ��������������ҵ�������ҵ��������һ��ֻ����Լ��������ͺŽ���������������רҵ������������ҵ�ڻ����� ���IJ��ָ�Ϊȫ�档�Ӽ���֧�ŵĽǶȣ�������ҵ���ñ����Բ��Ϻϳɹ��յ����⣬���ڲ��ϻ��մ����������ڽ����۸�Ӹ߲��µ�����£����Ͳ��ϵ�ԭ���ϳɱ���

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

﮵��ʡ��ηָ����۵�ػ�������ǧ���г���

2024-05-08 09:53 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�ݴ������ö�����ء�������

2024-04-14 18:27 -

�Ͼ�﮵�ػ��գ������Ϊʲô������С����

2024-04-03 10:28 -

������ػ����г��������� ��ҵ��չ��������ν⣿

2024-03-29 08:58 -

��ͣ�걨��������ػ�����ҵֱ��̫ͻȻ

2024-03-26 11:02

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

﮵��ʡ��ηָ����۵�ػ�������ǧ���г���

2024-05-08 09:53 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�ݴ������ö�����ء�������

2024-04-14 18:27 -

�Ͼ�﮵�ػ��գ������Ϊʲô������С����

2024-04-03 10:28

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�