���ռ���2019ح�������֮�ɱ��������½�8-10%

ʱ��:2019-12-17 11:13��Դ:����֮�� ����:�ΰ���

���:

��

���ա�������ҵ�г��ڷ�չ�滮������2020�꣬�������ϵͳ�����������ܶȴﵽ260Wh/kg���ɱ�����1Ԫ/Wh���£�������2020���ʣʮ���죬�����ҵ�����һĿ���������⣬�綯�������Ļ����Ƽ�ȫ���̼��/��Դ������ǰ��������PKȼ�ͳ��Լ۱ȵ����Σ��ݲ��㣬���������ϵͳ�ɱ�����0.65-0.70Ԫ/Whʱ���綯�����߱���ȼ�ͳ��Լ۱������������������صijɱ�����ȼ�ȼ�ͳ��Լ۱Ȼ��ж�Զ��δ��������صijɱ����ж����½��ռ䣿���Ľ��ۺ�һ�ߴ�ҵ��Ա����ҵר�ҵIJɷý���������⡣

1 �г�ɱ��/��������ٽ�

һ�����ٶ�ȫ�ģ�

1��Ŀǰ�������ϵͳ�������ܶ�140Wh/kg����Ϊǰ�������£����ۿɵ���0.8Ԫ/Wh���ң����ó��ϴ��ظ�Ϊ��������Ԫ����ӵ�أ��۸�����Ϊ0.8-1.2Ԫ/Wh��

2���������ۼ��½��ٶȸ��ڳɱ��½���ǰ�߽����½�Լ20%�����߽�Լ8-10%��

3�����ڵ�����ۼۺͳɱ�������ʱ�����룬������ʱ���ĵ�سɱ��������º�LG��ѧ���պ���ҵ��

�ɱ���10%/�ۼ۽�20%�����������“�����ⲫ”

�����ĵ�ؾ�ͷ�������Ը�ծ197��Ԫ��Ȼ���¡�������������ͣ��Ƿн�š�������ʨ�Ʋ�……�뼸��ǰ�ʱ�����ҵ����������ͬ��2019��������ĵ����ҵ���ȳ�֮��“��dz”����������·��������о�ͳ�ƣ�2016�깲��159�ҵ����������װ����Ӧ��¼����2019�꣬��һ���ݱ����70�ң�����ζ�Ž�90�ҵ���������������ҵ�ʱ������Ȼ�˳���

���������˳��Ļ��Ǽ����볡�Ķ�����������̣���ֱ���ŵ�سɱ����ۼ���һ��ʵ�����⣬�������ṩ�߱��������ļ۸���̭�Ͳ��ɱ��⡣��γ��ܶ��³�����ɱ�ʾ�����ڹ��ھ�����������������˵����ҪӮ���ⳡ“����ս”�����Ⱦ����ڼ����ͳɱ��ȷ����������ʱ���ĽŲ�������¶��Ŀǰ����ʱ����������﮵��ϵͳ������0.8Ԫ/Wh���ң���Ԫ����ӵ�ذ���1-1.2Ԫ/Wh֮�䡣�����������о�ɱ�Լ0.4-0.8Ԫ/Wh�����PACKԼ0.3Ԫ/Wh����س���Լ0.1Ԫ/Wh��

“��������������Ԫ���ǵ�أ��ɱ��ͼ����ȷ����������������ʱ����”�����︱�ܲ�����̹�ԣ�2019���ز�ҵ�ľ������ҳ̶ȳ���Ԥ�ڣ��������ǽ�����ҵ��ͷ����������һ���������ͱ��г�������“����Ҫ��2020��ѵ��ϵͳ����1Ԫ/Wh��2018���ʱ���Ҷ������Ŀ�궼�����ţ������������ƿ���������ϵͳ�۸������һ��Ǯ����������������ëǮ��”

�ۺ϶�ɷ��˽�����궯����ؼ۸����ȥ���½�20%���ң�Ŀǰ�������ϵͳ�������ܶ�140Wh/kg����Ϊǰ�������£����ۿɵ���0.8Ԫ/Wh���ң����ó��ϴ��ظ�Ϊ��������Ԫ����ӵ�أ��۸�����Ϊ0.8-1.2Ԫ/Wh�����ۼ��½��ٶ�ԶԶ���ڳɱ��½��ٶȣ��ݷ����������سɱ��½�����8-10%֮�䡣����ζ����ҵ�����������������ǰ���½��ۣ���ҵë���ʴӴ�ǰ��40%����������20%���ҡ�

���ڵ����������˵���п���г����������˵�ؼ۸���½����������ҵ�����бף�������һ���ǵ�ؼ۸��½������������ۼ��µ������ڸ��������߽��ܵ綯�����綯���г��ݶ�����ǽ�ֱ�ӷ������εĶ���������������ڵ�������̵�����ռ䱻ѹ������ҵͶ�뼼���з����ʽ��ģ���������٣���������ҵ���ڷ�չ���Ե������˵���ɱ����ۼ�֮���ƽ��غ���ҵ���棻�����δ�ܴ�������һ��DZ�ڷ��գ�����������Եø�Ϊ���С�

Ӧ���˿�--�����ͷ�ϵĴ�Ħ����˹֮��

����ɷ÷��֣���ز�ҵ�������ձ����“3331”�ĸ������̣�ǰ������30%�Ļ����һ�㲻�����⣬�����40%������谭��

�ݵ�������̼������εIJ���/װ���̷���������40%�Ļ�������ҵӦ���˿�Ӹ߲��£�ͬʱҲ�ǻ��˸߷�����“Ӧ���˿������ʵ�������⣬����������������ã����˼����ԭ��ܿ��ܵ�����ҵ���ס�”ī����Ϊ���͵�س���������ǰʮ����ҵ����������ʱ���ͱ��ǵ��⣬������������������ʮ����ҵ������Ҳ���ų��б��Ŀ��ܣ���������������������������С�����ҵ��

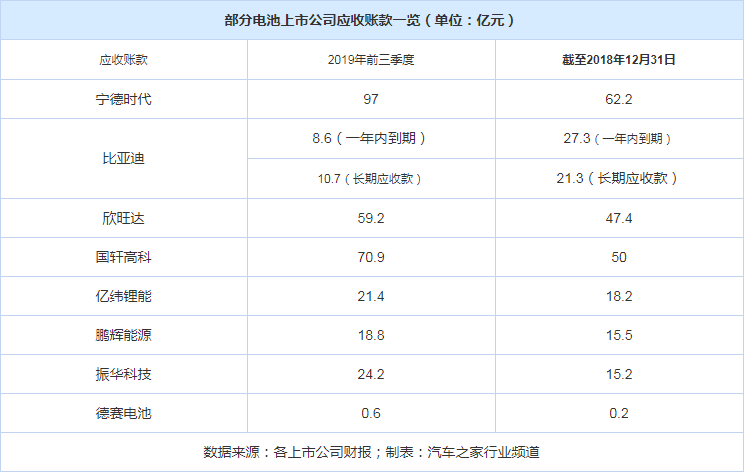

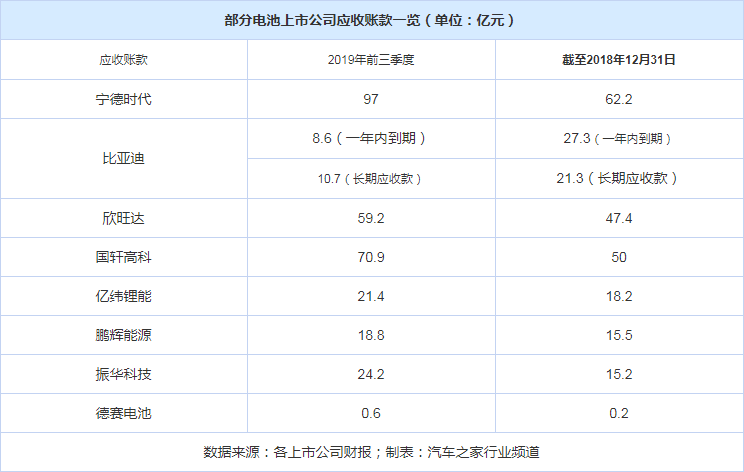

�����������е�ع�˾�Ʊ����֣������ǵϣ����ǵϵ��Ŀǰ��Ҫ��Ӧ�ԼҲ�Ʒ���⣬��������̵�Ӧ���˿������������ⲻ��һ����õ��źš��Թ����߿�Ϊ������Ӧ���˿��2016���24.1��Ԫ������2019��9��30�յ�70.9��Ԫ�����˽�������Ӧ���˿�ռ���ʲ��ı���Ҳ��2016���20.9%��������2019��9��30�յ�30%��

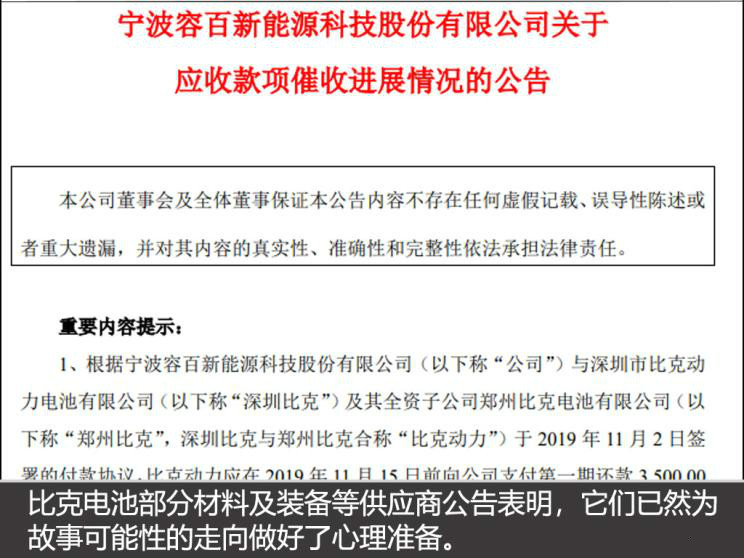

�����Ӧ���˿����ȱ�����ҵ�й��ܵ�غͱȿ˵�أ�����ͣ��Ƿн�Ĺ��ܵ���ڽ���7��22���״λ�Ӧ����12��ԪӦ�տ�����δ�ջص��²�������ְԱ��δ�ܶҸ����ȿ˵�����Ⱥ���̩�ͻ�̩�������Ϸ�ͥ���������֧��6.21��Ԫ��2.63��ԪӦ���˿

�ȿ˵���ܷ���Ӧ���˿�����δ֪�������ȿ˵�����ι�Ӧ�����ݰٿƼ��������Ƽ������ɿƼ��������ȶ�ҹ�˾���ڽ���½��������“���ڿͻ��ȿ˵��Ӧ���˿����”����ʾ�Թ��档

Ӧ���˿�ռ�õ��ʽ��Խ��Խ�ߣ��ܿ��ܼ��ʻ��˻�����/ծȯ��Ϣ�ͳԵ���һ����ҵһ�������ѩ�ϼ�˪���ǣ�“���ֳ���������Ӧ���˿��ǿ��ϵҪ����͵ĵ�ر��ۣ�”һλ��Ը������ҵ����ʿ��ʾ��Ӧ���˿��Ǽ��ٽ������ۼ��½�������֮һ��ͬʱҲ��������ҵϴ���ٶȡ�������Ϊǰ�ھ�ծ���ŵ���ҵ��������������ģ���Ƶ�ѹ���ɱ���Ӧ���˿��ֲ�����Чת��Ϊʵ�ʾ�Ӫ�ֽ������ͺܿ��ܵ��²�����ҵһϦ�Ʋ���

2 ��ҵ����/2023���7ë

����ۼ������½��ռ䣬2023������0.71Ԫ/Wh

�Ե����������˵�����㵱ǰ���ټ۸�ս���г�ϴ�Ƶ��Ͼ����ƣ��������ǵ���ۼۻ��ǵ�سɱ������½��ռ䡣ī��Ԥ�ƣ�����������ۼ��Ի������µ�������������խ����2020�꽵10%��2021��8-10%……Ŀǰ���ó����ص�������ԪNCM523��ر�����1Ԫ/Wh���£��ݴ˹��㣬����ۼۻ�Ϊ2020��0.9Ԫ/Wh��2021��0.82Ԫ/Wh��2022��0.76Ԫ/Wh��2023��0.71Ԫ/Wh��2024��0.66Ԫ/Wh������ζ�ŵ綯�����Լ۱Ȼ���2023����ȼ�ͳ��γɿ��⡣

�й���ѧԺ�����о����о�Ա��ѧ����Ϊ���ҹ�������ز�ҵ�Դ���“����Ȧ��”�ķ�չ���ڣ�����������ʱ���Ⱦ߱�һ��¢�ϵ�λ�ľ�ͷ��Ҳ��������һ������Ϊ���ۻ����г��ݶ�����š����ǻ��ڴˣ���ؼ۸����̽�ܿ��ܳ�����ҵԤ�ڡ�

Ȼ��δ����ؼ۸�ս���������Ͼ������ⲻ����п�ġ���Ϊ�ҹ���ҵ������ë���ʽϸߵ�����ʱ���������������ȣ���سɱ�Ҳ��ռ���ơ�������UBS������˹�������¡�LG��ѧ������SDI������ʱ������������ӵ�ز�������ó�������21700Բ��������ӵ�صijɱ�Ϊ111��Ԫ/kWh��LG��ѧ�ijɱ�Ϊ148��Ԫ/kWh������SDI������ʱ���ijɱ�������150��Ԫ/kWh��

��������̿ɴ���Щ���潵����

�ҹ����������Ӧ����Щ���潵�ͳɱ��أ���Ҫ��ʽ�����¼��㣺��һ��ͨ���복�������ϵ�İ�����������ģ������������ʱ���뱦��ǩ���ļ�ֵ73��ŷԪ��Լ�������569.01��Ԫ���Ĺ�����ͬ�������δ��ʮ��IJ��ֲ����ͷţ�ͬʱͨ��������/����/�����ȳ������ʹ�˾����ʽ���˳��ں�����

�ڶ���ͨ��“���”���Ͳ�����ϵ�Ĺ�Ӧ�ɱ�������̥�ڳ��������ķ䳲��ء�����ʱ���������̸ӷ��ҵ���ǰ���﮿�Pilbara Minerals�ijֹɹɶ������ֹ߳ɵ�Ŀ�Ļ�����Ϊ�Ը��͵ļ۸����ȶ��������ӷ��ҵ���Ϲ���Ȩ�����б�ʾ��˫��Э�飬�ӷ��ҵδ����ÿ���ȡ16����ԭ���Ϲ�Ӧ����ʼ����Ϊʮ�ꣻ�䳲��Դ�ܾ��������Ҳ¶���䳲��ԴΪ���͵�سɱ�����ͨ���ֹɻ��ȷ�ʽ��õ��40%�Ĺؼ����ϡ�

������ͨ��Ͷ�ʲ�ͬ�ļ���·�߽��͵�سɱ�������NCM811���·�߳���Ч���������ܶ�֮�⣬����������/�����ܵĺ�������Ч���͵�سɱ�����˳�Ϊ������ʱ�����ȿˡ������ǵϡ�������Դ����γ��ܵȵ���������������䳲��Դ�ܾ��������Ҳ��ʾ����˾���Ӵ�NCM811�з����ȣ�ͬʱ�������ܵ��·�ߣ�Ŀ��Ҳ��Ϊ�˽���ϡ�н����ܵ��������͵�سɱ���

���⣬���ռ�װ���ĸĽ��������Ʒ�ʵ�������������ĵ����ƣ�������ʱ����CTP�������䳲��Դ�ĵ�Ƭ������Ҳ�����ڵ�سɱ��Ľ��͡���������������ڵĶ���ҵ����ʿ��Ϊ����Щ�ۼ����ĸĽ���Ҫ��Ϊ����߲�Ʒ���ܻ��������֣���Ȼ���Խ��ͳɱ�����Ч����

ֵ��һ����ǣ���ҵ�������̷�������ý�������ĵ�ػ��ն��ڵ�ؽ����������Գ�Ч����Ϊ��ػ�������С��ɢ������ҵѭ�����óɱ��ϸߣ����ֵ���ص���̺��Ѵ���ӯ�������⣬�ӷϾɵ������ȡ�����ܡ��̡����Ƚ����ļ����Ѷȴ��ϲ�ͬ����ͺ�/������ϵ���ӣ��������治�ܸ��ǻ��ա����䡢�洢�Ͳ��Ϸֽ�յȷ���ijɱ���“δ���п��ܴӵ�ػ����л����������͵�سɱ��������ھ����ǽ���ʱ����”��Ը������ҵ����ʿ�ơ�

�ܽ�ȫ�ģ������Ϸ������Կ�����������صijɱ�����ǣ���ؼ���·�ߡ�װ��/����ˮƽ��������ϵ�۸��ȿ����أ�������Ӧ���˿��ҵ��չ������ǿ�ĺ�����ϵ��ϢϢ��ء��Թ��ڵ����������˵���������ҵ��չԶδ���������£�ֻ��ͨ����Ч�ֶ�ʵ�ֹ�ģ���������п����ڽ��������г���ս�л�þ������Ƽ�������ᣬ�Ӷ�Ц�����

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

2023����ϵ�У��ع��������Ժ�Ķ������

2023-12-21 09:19 -

���쳵�������٣��õ���ߵ�����

2021-06-26 15:10 -

���� | 2019���й����PACK��ҵ����

2020-09-08 23:22 -

����ʱ���о�����

2020-07-02 13:25 -

ǰʮ�����ܷݶ85%��2019ȫ�������ͬ������16.6%

2020-02-19 10:34 -

2019ȫ�����������������ʱ����ɡ�3���ڡ�

2020-02-17 09:01 -

2019��ȫ���������ҵΣ�����棬������

2020-02-06 12:52 -

ǿ����ǿ ����ʱ��������һ�����Ŀ�������

2020-01-10 10:25 -

2019�궯����ز�ҵ��ʮ��ؼ���

2020-01-02 11:22 -

���һ�� ����ˤ���ˣ�2019���������ҵ����ʵд�գ�

2019-12-26 09:38

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

2023����ϵ�У��ع��������Ժ�Ķ������

2023-12-21 09:19 -

���쳵�������٣��õ���ߵ�����

2021-06-26 15:10 -

���� | 2019���й����PACK��ҵ����

2020-09-08 23:22 -

����ʱ���о�����

2020-07-02 13:25 -

ǰʮ�����ܷݶ85%��2019ȫ�������ͬ������16.6%

2020-02-19 10:34 -

2019ȫ�����������������ʱ����ɡ�3���ڡ�

2020-02-17 09:01 -

2019��ȫ���������ҵΣ�����棬������

2020-02-06 12:52 -

ǿ����ǿ ����ʱ��������һ�����Ŀ�������

2020-01-10 10:25

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�