��������¼���������ҵ����

ʱ��:2020-02-20 10:47��Դ:���֤ȯ ����:������,�س���

���:

��

��о�۸�ռ����ܼ�ά����70%���ҵ�ˮƽ����ʣ��30%��ģ�顢PACK���ڹ��ɡ���Ƭ�������������ܶ��ϱȴ�ͳ������﮵��������50%����251Wh/L������332Wh/L�����ڵ����ؿ��Գ��ܻ�е��ǿ���ã���һ����ģ�鷽���������˵�ذ��������գ���ʡ�����Ϻ��˹����ã�Ԥ�ƿɽ����ۺϳɱ���30%��

1.1 ������ط�չ��ʷ

ȫ�������綯�����٣��������벹�����֡��г����̶ȼ���������Ӽ��ҵĶ����£�������������ܶȡ����͵�λ�ɱ���Ϊ﮵����ҵ�ı�ѡ֮·���ڵ�����Ԫ��������﮲��е���������·���£���ֻ����ȶ���Ȼ���ݹ۵�ؼ����ķ�չ��������̣�������صķ�չ֮·����˳����

�����綯���ͽ�������ʵ��Σ��ܵ�������չ���Լ��ɱ������ƣ���δʵ��������������1997�꣬���ォ�߹��������ش���������˹��϶���������ʽ�Ƴ�����ҵ���綯����2000�����ڱ�����ŷ��������ع������ۡ����������ʽ�ڳ��ó���������ҵ��֮·��������صķ�չ���̿ɴ��·�Ϊ�����ĸ��Σ�

�Σ�2000~2007�꣩���Ի�϶�������Ϊ��������·��ҡ�ڲ�����

��20���ͳ���ʼ�����ʶ��������ҵ�Ӵ�Զ�����ص��з����ȣ���ʱ����Դ����ҵ�д��ڳ�����չ�Σ�������ع�Ӧ�̽��٣��з��Ͳ�����Լ��С�

�ڶ�����ؼ������棬���ڶ����Ǧ���ء������صȼ���·�ߣ��ܵ��������ʵ����ƣ���������ܶȵ��컨��ϵͣ��������ⳤ�ڱ�ڸ����ͬʱ���ڰ�ȫ���������Ǽ�����Գ��죬�ҳɱ��ͣ������ڵ���С�͵綯����Ŀǰ�ڴ�������Ҳ����Ӧ�á�

����������ӵ�أ���Ȼ��ҵ�Բ������Ե�ǰ��ʮ�ֿ��ã������ڼ���ˮƽ���ƣ�3C������﮵���Դ��ڷ�չ�Σ��ɽ���������ޣ�����﮵�ؽ�������ʵ���ҽΣ���δʵ�ֹ�ģ��Ӧ�á�

�ҹ�����Ķ��������Ӧ���ڵ綯�ͳ��ϡ�2006�꣬��ͨ�ͳ��е���“������϶����ͳ���Ʒ����”��“�����ô��綯�ͳ�”����“863”�ƻ���Ŀ���ɹ������ĵ�һ������ʽ��϶��������ͳ�����ʽ���ߣ��ó���ʹ�������з���LMO��أ��Ƕ�����ز�ҵ��̱�ʽ��һ����

̽���Σ�2008~2012�꣩������Ӷ���������У��г����߳��Σ��ա������̰�ռ�г����ҹ�����Դ����ҵ��

2008�꣬��˹���Ƴ�����綯����Roadster������NCA��أ����������˵�ص������ܶȣ���ȫ���һ��Ӧ������Ӷ�����ز�ʵ�������Ĵ��綯�ܳ�������2012��ͣ������ȫ��Χ�ڹ��۳�Լ2450����Roadster��Ϊ��˹���Ե綯���г�������ש������г�������ڳ�ǰ���Լ��߾Ӳ��µ������ɱ�������û��ȡ�������Ч��������Ϊȫ��綯���ṩ�˽������Ԫ﮵�ش���ʱ��ʼ�õ��г����ã����Ǧ�ᡢ�����ض��ԣ�����ӵ�������ܶȴ����ߣ�������̴���ӳ���

�ձ����������ھ��з������ѵ��Ӳ�ҵ�������ڶ�����ؼ�������ͬ���������ȵ�λ���������ᡢ���¡����ǵȵ����ͷ�ļ������ϳ��죬�պ�����Ѹ����ռȫ������Դ�����г���������Ϊ�����з�������ӵ�صij��̣����г���չ����һֱ������ҵǰ�ˣ������չ������������﮵����ҵ������˹������Ϊ���ṩ��18650Բ��NCA��أ�ʵ������ͻ�ƣ�����SDI�������Ǽ����ۺ��з�����Դʵ����ͬ���߱��ṩ�������ȫ��ҵ�������������������

2009�꣬�ಿί����������“ʮ��ǧ������������Դ����ʾ���ƹ�Ӧ�ù���”����־���ҹ�����Դ������ҵ��ʽ����Ϊ����ս�ԣ����������������ĥ�ϣ�2014���ҹ�����Դ���г����߹�ģ��

����Σ�2012~2015�꣩��﮵�ؼ���·��������λ��ȷ��������Ԫ��������﮶������µľ��档����֧���¶��������ҵ�����������պ���ҵ��ͷ��λ���ģ�������ʱ��Ϊ�������й���ҵ����ȫ���г�������

2012�꣬��˹��Model S������ʵ����ҵ�����������¶�����س���������ȫ����λ��LG Chem���ڶ�����ص������з��ʽ�����Ͷ����2013�꿪ʼ���ֳ�����������̬�ƣ���רע����Ԫ﮵�ص��з���

����ʱ������ս�֣�ƾ��̳�ATL�����ѵ������ļ������г���λ���ƣ���Ʒ�������죬Ѹ�ٴ����г�����ȡ��Ԫ���Ϊ����������﮲��صļ���·�߲��ԣ�����������������2015�������ռ�ʴﵽ15.3%��

���ǵϴ��綯��������������Ԫ���·�ߴ�ʢ�ı����������辶ѡ��������ﮣ����óɱ����ƣ��ӵ綯�ͳ����綯�����To B�����õ綯�����룬����Ѹ���ۻ���ƾ����ǵ�����Դ���ĸ����������ǵϵ��2015����ռ�ʴﵽ��ҵ��һ23.2%��

�ҹ��Ǵ�“ʮ��”ʱ�ڿ�ʼ�Ե綯�����������д��ģ����֯���о�����������“ʮ����”�ڼ���ʽ��������Դ����ҵ����չ����Ļ��ͨ��ʵʩ863�ƻ���ͨ���������������غ�����﮵�ص��з�֧�֣���ʽ�������綯��д����̡�

�綯�����ش�Ƽ�ר��ȷ�����Ի�϶������������綯������ȼ�ϵ������Ϊ“����”���Զ���Դ�����ܳɿ���ϵͳ����������Ͷ������Ϊ“����”�ĵ綯����“��������” �з����֣�ȫ����֯�������ģ�綯���������з����ҹ�������Ӷ�����ؼ�����ʽ������������ϡ�

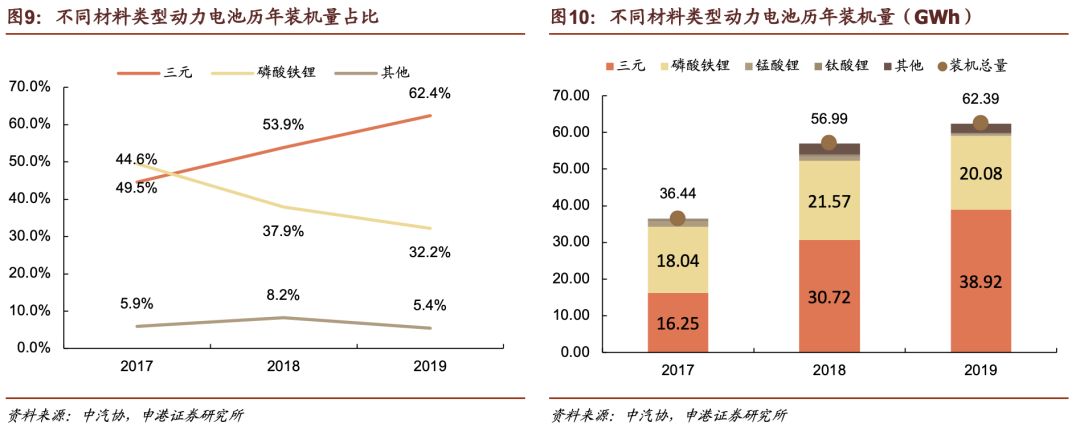

ϴ���гɳ���2016��~������Ԫ��ص������ܶ��������ԣ��г��ݶ����������ҹ�����Դ��������߱仯Ƶ����������ɳ��������������ҵ������ǿ��

���������µ�����Դ����ҵ��չ���죬�г������̶����Ӽ��ң��Ե綯����������������ȫ��������˸��ߵ�Ҫ����Ԫ������������﮾������������ܶ����ƣ�����Ϊ�綯���ṩ���ߵ�������̱��ϣ����������·�߷�չ������ͻ�������ܶȵ��컨�塣

���Ź��Ų��Ե��ٵ綯���Ľ�һ���淶����2016��11����12�µ����ι���������ȷ�������ٵ綯���������﮵�أ��ܾ�Ǧ������Ϊ����Դ����Ȼ�ڵ�ʱ�����˺ܴ�����飬���ӳ��ڷ�չ�Ƕ�����������������������ǵġ������ҹ����������ҵӭ����һ��ϴ�ƣ���Ǧ����Ϊ����ȱ��﮵�عؼ���������ҵѸ�ٱ���̭���ҹ����������ʽ��������Ԫ���������Ϊ�������г����ʱ�ڡ�

�ڶ���ϴ��Ŀǰ���ڽ����У���Ҫ����������Դ���������¶Զ�����ز�ҵ����ѹ����һ���油��������������ܶȡ�������������б����һ���潵��ѹ��Ҫ�������ѡ��ɱ���Խϵ͵ļ���·�ߡ���Ԫ�����������������������ƣ�����Ԥ��δ��һ��ʱ���ڣ���Ԫ��������﮲��е��г���ֽ�����������ͬʱ�����������ڻ���Ѱ���µĽ���·��������Ӧ���ҵ��г�������

1.2 ��Ԫ��������﮹���ĵ�ظ��

1.2.1 �����辶������﮵���

������﮵����������������2004�괫���й�����ʱ���պ���ҵΪ�����ĺ������ȶ�����س��̶������Ԫ�ļ���·�ߣ��г��Ѿ�������ģ���ҹ��綯����ҵ���������ϳ��Ѷȴ��ǵ���Ϊ�й��綯��������ߣ����������辶��ѡ�����������Ϊ��Ҫ�����з�·�ߡ�

���г�ԭ���⣬���߷�����“ʮһ��”��ʼ��������֯ʵʩ“����������Դ����”�ش���Ŀ���������“��������”�����岼�֣���ȫ��չ���綯�����ؼ������о��ʹ��ģ��ҵ���������ء���������﮵�س�Ϊ�˹���“863”�ƻ���“973”�ƻ���“ʮһ��”������ҵ��չ�滮�ص�֧�ֵ�����

���ڱ��ǵϵȹ�����ҵ��������﮵�ط���Ĵ�����Ӧ�ã�������ﮱ��Ϊ����Դ������չ����Ҫ�ļ���·�ߡ�2006�꣬��һ�������������ص�F3e�綯���з��ɹ������������ﵽ300���

2008����ڵĶ��������ҵ������10�ң�������2012������������105�ҡ���ʱ�����Զ��������ҵ�IJ������Ȳ��ϼӴ����ද�������ҵ�û�Ѹ�ٽ���������������﮵��Ͷ�ʾ߱������ż��ߡ�Ͷ���з����ڳ����ص㣬���մ������������������չ����ҵ�����ࡣ

�����������״γɹ��з���������﮵�أ����ǵϰ���Ӧ�õ����ó��Ժ������ҵѸ�ٸ��ϣ�������﮵�����й�������Դ������ķ�ͷһʱ����

1.2.2 �����ܶ����ƴ�ʹ��Ԫ�������

���Ŷ�����ز�ҵ�IJ��Ϸ�չ������ˮƽ������ߣ����Ҷ���ҵ��չ·���Ĺ滮������µķ���ʼ��������ܶȵ���Ԫ�����б��“ʮ����”�ڼ䣬���������߷���Ѷ�����ص�֧�����Ĵ��������ת�Ƶ���Ԫ﮵�ص��з��ϡ�2012��6�£����ҷ�չ����Դ�����ĸ������ļ�������������Դ������ҵ��չ�滮��2012—2020�꣩���������ù滮�������2015�꣬�������ģ��������ﵽ150Wh/kg���ϣ���2020�꣬�������ģ��������ﵽ300Wh/kg���ϡ��ڵ�ʱ�ļ���ˮƽ����������Ǵﲻ������Ҫ��ġ�

2015��֮���ҿ�ʼ�Ͽ���Ԫ﮲������ڳ��õ�صİ�ȫ�ԣ������ɰ�������ܶȸ��ߡ������Ÿ�Զ��������Ԫ﮵�ؿ�ʼ��ռ����ó��г������ݶ

2016-2017�������ŵ綯�������룬���ó���Ϊ����Դ�����ƹ��������������Դ���ó��IJ������ߣ�����ذ��������ܶ��Լ����������Ϊ��Ҫָ�ꡣ����Դ������ҵΪ��߶��������������﮶�����أ�ת����Ԫ��ء�

2011������ʱ������������ѡ������Ԫ·��Ϊ������ĸ��˾ATL�ļ���֧����Ѹ�ٳɳ�����ͨ�����߱������г���������������ڡ�һ������ͨ�����ʳ���½��չ��������

֮ǰ�ᶨ������﮵��·�ߵı��ǵ���2015�꿪ʼװ����Ԫ��أ�2017�꿪ʼ���ģתͶ��Ԫ��ء�2017����ǵ��Ƴ�����������100�������100��졢��EV 300����EV 300��Ӧ�õĶ�����Ԫ��ء�2018��֮����ǵ�ȫ�����еij���Ӧ�õĻ���������Ԫ��ؼ�����

1.3 �¼�������——�Ż�PACK

1.3.1 PACK����Ҫ��������

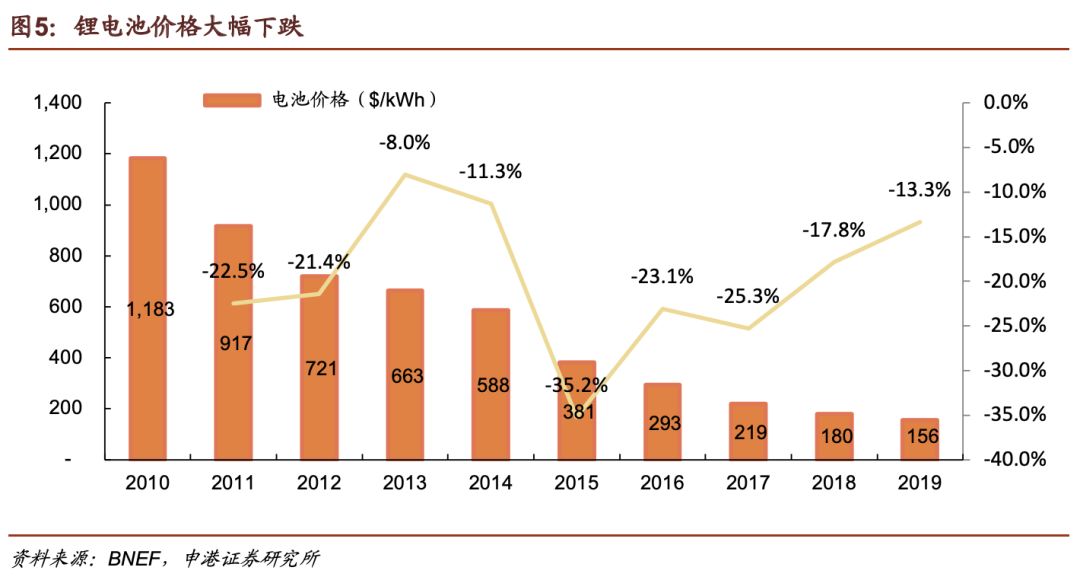

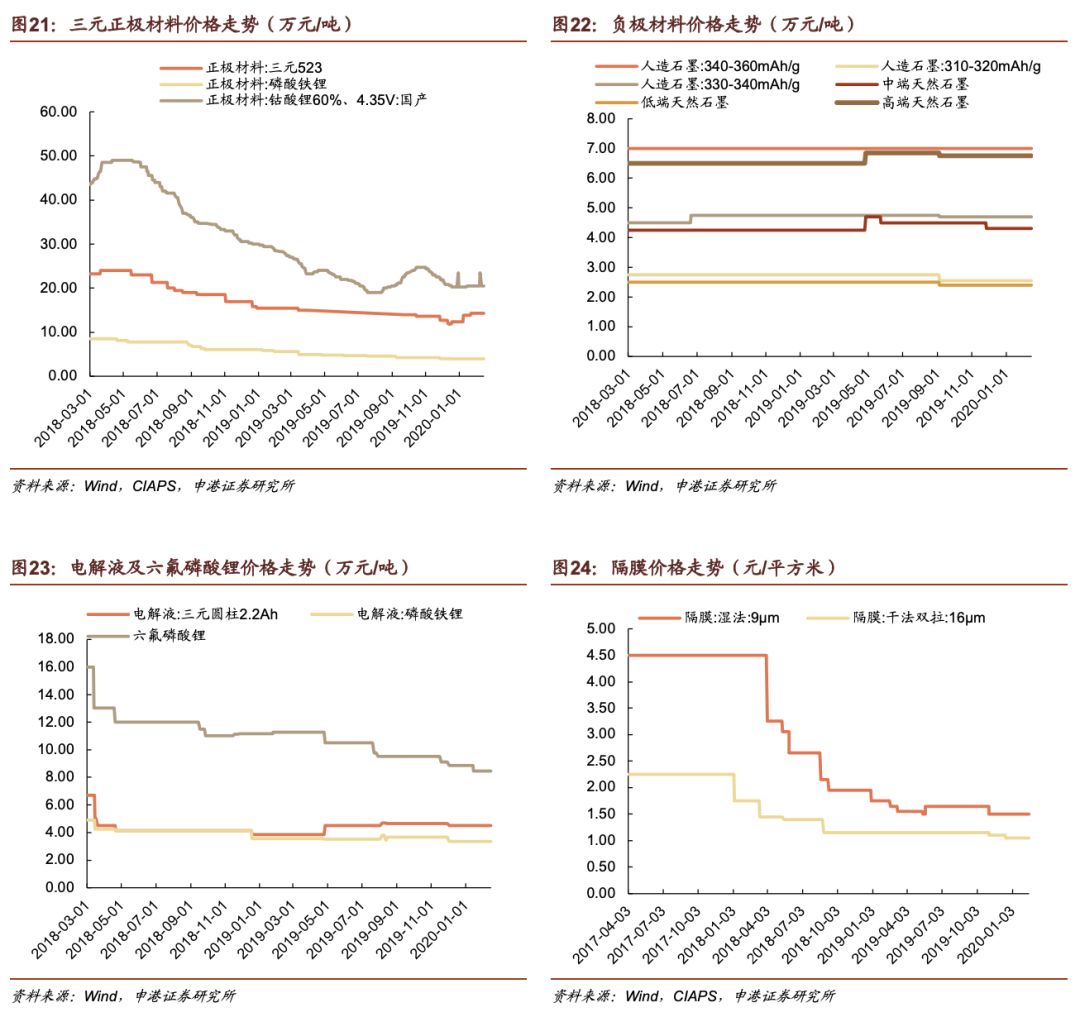

﮵�ؾ������꼼�����г�����չ���ɱ�ʵ�ֿ����½�����2010~2019��﮵�ؼ۸��½�87%���긴�Ͻ����ﵽ20%���ɱ��IJ����½�����������Դ�����г�������������Ȼ����������δ��ɣ��۸������һ���½����������������ʣ����﮵�صĽ���������µ�Ҫ��

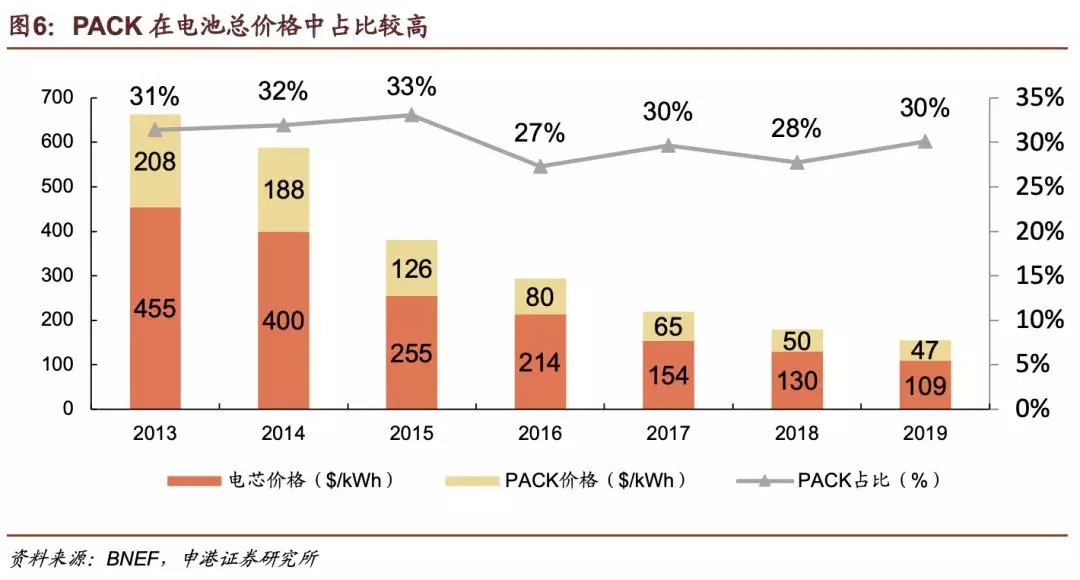

﮵�ذ�����о��Cell����ģ�顢PACK������Ҫ���ڣ���о����Ҫ�ɱ����ɰ������������������Һ����Ĥ�Ĵ�����Լ���о�ӹ��ɱ�����о�۸�ռ����ܼ�ά����70%���ҵ�ˮƽ����ʣ��30%��ģ�顢PACK���ڹ��ɡ�

����Ԥ�⣬�Ĵ������û�������Լ۱����Ʒ���ֵ�����£������ͳɱ�ռ�Ȳ�����̫��ı仯���ɱ�ѹ���ռ����ޡ��������Ϻ�ʪ����Ĥ���ڳɱ��½��ռ䣬����������������ë�����Ѿ�ѹ�����ܳ��ܵļ��ޡ�ʪ����Ĥ�ļ۸��Ѿ����ף�δ���½��ռ䲻�������ڸ�Ĥ��ռ������ܳɱ�5%�ķݶ�Ե�ؽ�������С������ʯī����������Ϊʯī����������Эת���Թ�����Գɱ�������ʾһ��Ч�������Һ�۸���ԭ������������ﮡ�EC�ܼ�Ӱ��ϴ���ԭ���ϼ۸������½�������£��۸��½��ѶȽϴ�

PACK��Ϊ���������������һ�����������������ڽ����С���ذ������Դ����Ż��ռ䡢���ײ�����ģЧӦ����Ȼ�߱��ɱ�ѹ���ռ䡣��ǰ������﮵�������������ŵ�ز��ܵ�ͬʱ��������PACK���ߡ����ͬʱ�����ڵ�ص�PACK��״��Ҫ��Գ��ͽ��ж�����ƣ����ʵ�س��̳����복����������������������������죬ʵ�ֵ��һ�廯������

1.3.2 CTP���콵���·���

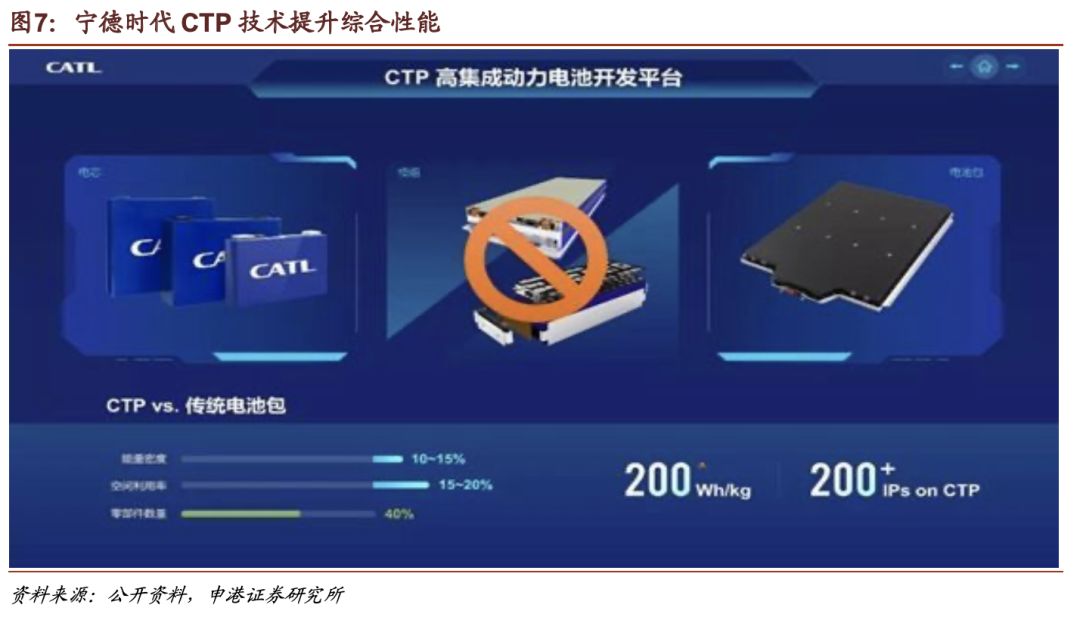

ͨ���ı��о������ʽ������ģ���������Ӷ����ٵ�о���㲿����ʹ�á�����װ��ɱ��Լ����������̣���Ŀǰ��ද����س���ȡ�Ľ���˼·֮һ����˹��������ʱ�������ǵϡ��䳲��Դ����ҵ�Ⱥ��Ƴ������ƵIJ�Ʒ��Ʒ����ͷ�չ�滮��

��2019��¹������˸����ʳ�չ�ϣ�����ʱ���Ƴ��뱱������Դ����������ȫ�µ�CTP���ɶ�����ؿ���ƽ̨��Cell To Pack��������оֱ�Ӽ��ɵ���ذ�����������ʱ�����������ݣ�CTP�ɽ���ذ�������������15~20%����ذ��㲿����������40%������Ч������50%����ذ������ܶ�����10~15%��Ŀǰ����ʱ��������ߵ���������ܶ�Ϊ182Wh/kg��CTP��ʹ֮�ﵽ200Wh/kg���ϣ�������Ͷ�����صĶȵ�ɱ���

�ü�����Ŀǰ�Ѿ���ó�����������������ȷ���İ��������ڣ����������ͳ���˾�ṩ�������CTP��أ��Լ���������ԴEU5���ó���������Ϊ�����г������¼��������Ͽɣ�δ�������и���ij�������CTP������أ������Ź�ģ���ƵIJ�������سɱ�����һ�����ͣ���ʵ����ʱ���ڵ������ľ������ơ�

1.3.3 ��Ƭ��ش���������ػؽ���

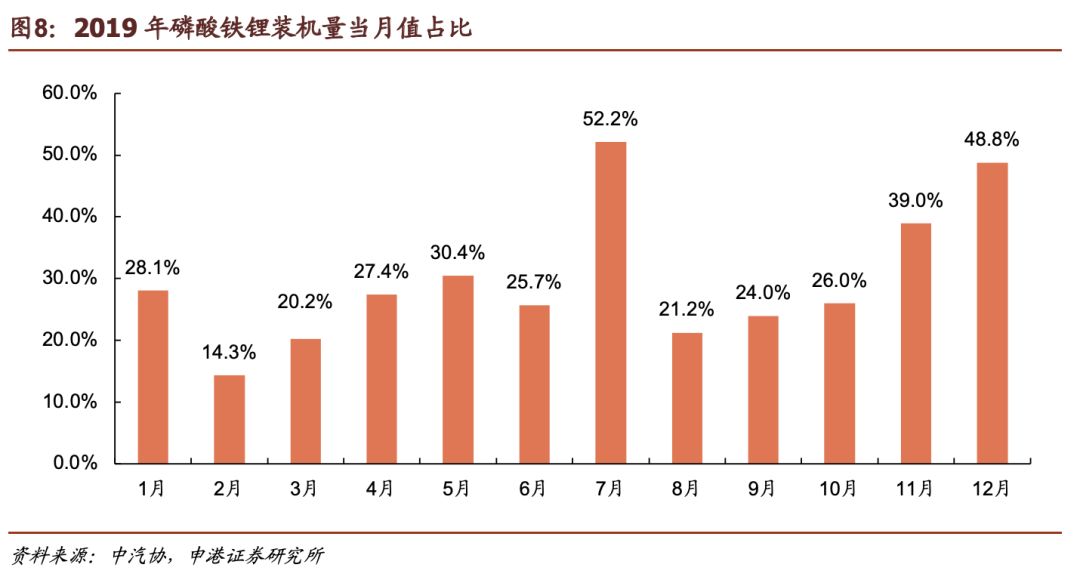

�Դ���Ԫ��ر��㷺Ӧ�ú��������װ�����������½���2018����Ԫ���ʵ�ַ�����2019�����һ��������Ԫ��س�Ϊ���Ե��г�������Ȼ����2019�����������ݿ��Կ��������ڲ������µ�Ӱ�죬������﮵ijɱ��������»ص���ҵ��Ұ��������﮵���װ��ռ�ȳ��ֳ��������ƣ����º�����7�·�װ����ռ�������ﵽ52.2%��

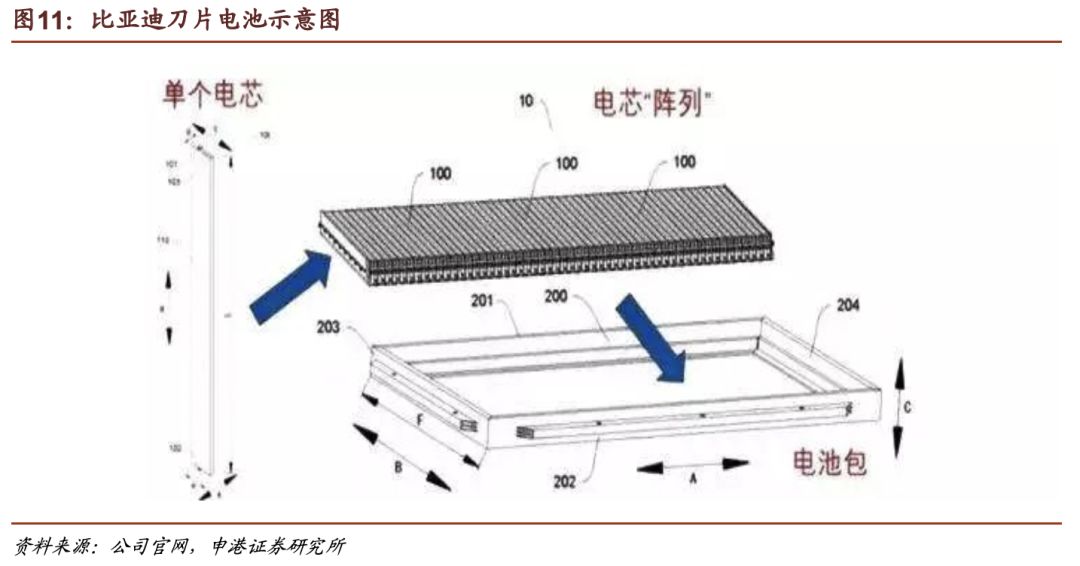

���ǵ���2020��1���Ƴ�������еͶ˳��͵�“��Ƭ���”���õ�ؽ�ʹ�����������Ϊ�������ϡ���Ƭ�����һ�ֳ���о������ͨ�������о�ij��ȣ�������ذ������൱��������о�ⳤ����ƣ�����һ���Ľ���ذ�����Ч�ʵļ�����ͨ�������ա��ṹ��Ƶȷ���ĸĽ������ǵ�֧��ǿ�ȣ�ͬʱ����ǵij����ȿ�����Ԥ����Χ�ڡ����⣬ͨ������·�����Ż��ȷ�ʽ���͵����ص����裬���ɸ���עҺ���յĸĽ�����������سߴ�ϳ�������עҺʱ��ϳ������⡣

��Ƭ�������������ܶ��ϱȴ�ͳ������﮵��������50%����251Wh/L������332Wh/L�����ڵ����ؿ��Գ��ܻ�е��ǿ���ã���һ����ģ�鷽���������˵�ذ��������գ���ʡ�����Ϻ��˹����ã�Ԥ�ƿɽ����ۺϳɱ���30%�����ǵϼƻ���2020��3�������칤���״�������Ƭ��أ���������س���Ϊ������������³�“��”��Ԥ��������̿ɴ�600���

���յ�ǰƽ��0.85Ԫ/Wh�ĵ�ذ��ɱ����½�30%�ɱ���ζ�ŵ�سɱ�������0.6Ԫ/Wh������ƽ��������60�ȵ磬���ʡ��سɱ�Ϊ1.5��Ԫ�������еͶ˳��ͽ���Ч��������������Ϊ��Ƭ���˳ӦĿǰ�������ܶ���ͳɱ�˫ѹ�������¶����͵�ص������Խ�������﮵�Ӧ�ÿռ������������佫��չ��������ڳ��ó������Ӧ�á�

��ҵ����

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

ר��

�������

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�