����Դ������Ź�â ������﮵�سɱ�����

ʱ��:2020-02-21 16:53��Դ:�����ǿ⾫ѡ ����:�ۺϱ���

���:

��

2��20�գ������ý�屨��“Ŀǰ����˹���ĺ�����ͣ����������Э��Σ�����ϸ�ھ�δ��”����Ϣ������ʱ�������Ӧ����������“������Э��”����˾Ŀǰ����˹���Ѿ�ǩ����������������Э�飬��˹����������ʱ���ɹ�����Ӷ��������һ���Թ�������Ϊ��

������ʱ���Ļ�Ӧ��֪����˹���Ѿ�ȷ�������˹�����������ʱ���Ķ�����ء������������Ϊ�綯��������ɱ��еĴ�ͷ��ʹ�ñ��ػ���Ʒ����ɱ���Ҳ�������µ�����Ӧ�������ۼ۷��棬δ����˹���Ĺ��������ۼۻ��������һ����̽��

Ŀǰ����˹�����������õĵ�س���Ϊ���ʵ��ձ����ºͺ��ʵĺ�����LG��ѧ��������ͬ�������ڹ���û�н�����LG��ѧ���Ͼ�ͬ�����������ų�����һ�Һ�����ҵ����������������ء�

�������Ϊ�綯������������Ҫ���㲿������˹����Ȼ��ʮ���������Ĺ�Ӧ��ȫ��۸���ȶ������˴�ͬ������ؾ�ͷ����ʱ����ǩ���ɹ�Э����������ӵ�ع�Ӧ�IJ���֮�⣬��������������ص����ƽ��Ͳɹ��ɱ���

��ǰ19�գ�Ӣ��������ʱ������һƪ�й�“��˹��ʹ���й���ض��ܿ��γɴ��”���������ᵽ����Ϣ��ʿ¶��˹���Ѿ�ͬ��ɹ�����ʱ���ṩ�IJ����ܵ�LFP��������ﮣ���ء�

���ͬʱ��Ӣ��רҵ����BenchmarkMinerals��ʼ������·Ħ��˹��SimonMoores��Ҳ���罻ý����¶�����ڳɱ�ԭ����˹����������ʱ��������������﮵�أ�������˹����ʹ�÷�Բ���εĵ�ء�

Ħ��˹����ʾ��LFP��ؽ��������й����������ı���Model3�����������Խ�ʹ��LG������NCM811��ء�

Ͷ��Ħ��ʿ�����ķ���ʦ��ʾ����һ��Ϣ�������ܹ���“DZ������”����Ͷ�б�ʾ��2025�꣬������﮵�ص綯���������ÿ����10%������������1.8��֣�����������4000�֡�

����֤ȯָ����2��18�գ���˹����ʹ������ʱ����“����”��أ�Ŀǰ�������Ӧ��������������ͷ�Ϊ������﮺���Ԫ��������Ԫ�з�Ϊ��������Ԫ(NCM)����������Ԫ(NCA)��������Ԫ���в�ͬ��ȣ���111��523��622��811�ȣ�������Ԫ���϶��ԣ�����Ҫ�ṹ�ȶ��Ե����ã�Ŀǰ����Ԫ������“����”�����������������жϴ˴���˹��ѡ���“����”��ش����Ϊ������ﮡ�

�й�Ŀǰ�ѳ�Ϊ����������﮵�����������ѹ��ң�ռ�ȳ�һ�룩��﮵��������ҪӦ�������ѵ��ӡ������ʹ��ܵ���������ҵ���ڳɳ��ڡ�

�������ҹ���������г������˱���ʽ��������ؼ���������ľ�������Ŀǰ���������Ҫ����������﮵�ء�����﮵�غ���Ԫ﮵�ص���ϵ��

�ݸ߹�﮵�ͳ�ƣ�2019��ȫ���������װ����62.4GWh��ͬ������10%���ܵ��������������Ӱ�죬�����2018�����ٴ�����䡣������Ԫ���װ����40.8GWh��ͬ������23%��������Ȼ����������������﮵��װ����ռ�ȴ�39%��һ���½���34%�����������������������խ��

�߹���ҵ�о�Ժ��GGII��ͨ�������ġ��¶ȶ���������ݿ⡷ͳ����ʾ��2019���ҹ�����Դ�����ۼ�����������﮶������Լ16.9������ͬ���½�17%��װ����Լ19.98GWh��ͬ���½�7%�����У�����ǰʮ������﮶��������ҵ�ϼ�װ����ԼΪ19.62GWh��ռ������﮶�����������98%��

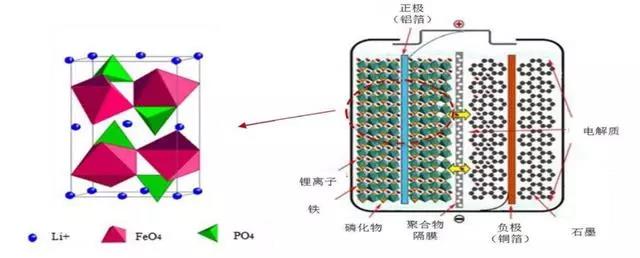

��������������������ʯ�ͽṹ���ϣ������ܶѻ����У�����������������ϵľ����У�Pռ���������λ�ã�������Ŀ�϶λ����Li��Fe��䣬�����������������γ���һ������ռ�ܹ����ڸ������������ϵ���γ�һ�־��״��ƽ��ṹ��

������﮵�صij�ŵ��ѹƽ̨����ƽ�ȣ����⣬�ڳ�������ɺ�����FePO4��������LiFePO4������6.81%������������̼������������ͣ����˵�������仯��֧���ڲ��ṹ�����ã���ˣ�������﮵���ڳ�ŵ�����б��ֳ������õ�ѭ���ȶ��ԣ����нϳ���ѭ��������

�������������������߰�ȫ�ԣ�����ѭ������������Դ�ḻ���۸�ϵ͵Ķ������Ƶ綯���������ǵ綯�ͳ�����õ��㷺Ӧ�á�

�붯��﮵����ȣ�������﮵�ض������ܶȵ�Ҫ���Ϊ���ɣ�����ȫ�ԡ�ѭ�������ͳɱ�Ҫ��ϸߡ���Ԫ��ص���Ҫ�������ڸ������ܶȣ���ѭ�������Ͱ�ȫ�Խ�Ϊ���ޣ�������ʺ�����������ء����ⷽ�濴��������﮵�����ֽθ�������ӵ���н�Ϊ�ʺ����ڴ��ܵļ���·�ߣ�Ŀǰ��Ͷ����﮵索����Ŀ�д��Ҳ��������һ������

﮵�ز��ܼ��������պ���������

﮵�ز��ܵ�ǰ��Ҫ���������պ���������������˹������ķ�ա����ڡ����ۡ���־ѩ������ͨ�úͰµϵ�Ʒ��ǰ�ھ�������ع�Ӧ�����µ�������������ì�ܣ������ʼ�Լ�Ͷ�ʲ��ֶ�����������Լ��ٶ�����﮵�ز�ҵ��������2019��������ƻ�����ϵ�����Դ�����������¹��ƻ���ߺ���������Դ���������������ȡ����Ӻ��ͳ�����������綯��ת�Ͷ���������������ŷ������ز�ҵҲ����������

����﮵�س��̼��ٹ��ںͺ���ĸ߶˲��ܲ��֣��պ���ҵҲ���������LG��ѧ��SKI������SDI���ձ����¾����й��г��ͺ����г��½�﮵�ز��ܡ�ҵ���ձ鿴����ҵ��չǰ������������������Ͷ����Ԥ�ƹ��ڸ߶˲��ܹ�����������ܿ컺�⣬�Ͷ˲���������̭�ķ��ա�

����������﮵�ظ�֣�һ����ǿ

����������﮵����������ֳ�һ����ǿ�ĸ�֣�����������﮵����÷�Χ��Խ�Ϊ��һ�����������ð�ʿ�Լ�ר�ó������Ҽ����ѶȽϵͣ���˺����к��������ߴ������������֡�

������﮵�ؼ��жȴ�������γ�����ʱ����55.8%�������ǵϣ�13.8%���������߿ƣ�15.1%��Ϊ����һ���ݶӣ�2019��ǰ������ҵ��ռ�ʴﵽ84.7%�����жȽ�һ����������ҵ������߳�Ч�����֮����Ԫ���ǰ������ҵ��Ϊ75.9%����ǰ������ҵ����ʱ����52.5%���ͱ��ǵϣ�19.4%��֮��β����ҵ��Ȼ�ڶ࣬��ռ�ʾ���5%���¡�

2018����ڶ��������ҵ�������װ���������ĵ�ʮ���ķֱ��ǣ���γ��ܡ��������ܡ��к�﮵硢������Դ����������ߺ���ꡢ������

��ǰ���ǵ϶��³������������ڲμӵ綯�����˻�ʱ¶�����ǵ����з�����һ��������﮵��“��Ƭ���”�������Ԥ�ƽ���������“��Ƭ���”������������ܶ��ϱȴ�ͳ�����������50%�����и߰�ȫ�����������ص㣬���������ɴ���������ϣ������ܶȿɴ�180Wh/kg����ȴ�ǰ������Լ9%����һ�����Ѿ�������NCM811����Ԫ﮵�أ������ܹ����������﮵�������ܶȵ͵Ķ̰����⡣����ؽ��������³����ǵ�“��”�ϣ�Ԥ���ڽ���6�����С�

�ڱ��ǵ������Ƭ��ص�ʱ���Ķ������“�������ܶ�+��ߴ���������”���÷���������ߵ�ذ���������ܶ�50%������Ӧ���ڱ��ǵϺ��ϣ�Ҳ�����Ƶ���������Ӧ�ã��ۺ��������600��������һ������������﮵��Ӧ�õĿռ䡣������﮵�о�Ż���packЧ����ߣ���﮵�ذ��Լ۱Ȳ���������

Ŀǰ����ʱ���Ƴ���CTP�������ṩ��һ�ֵ�ذ����������ذ���������ͬʱ����ߵ�ذ�������������ǿ�ȡ�������ߵ�ذ������ܶ�10��15%�����Ҽ��ٵ�ذ��㲿������40%���������Ч��50%����������Ҫ�����㣺1��CTP��ذ���Ϊû�б�ģ�����ƣ��������ڲ�ͬ�����ϣ�ʹ�ù㷺��2���������ڲ��ṹ�齨��CTP��ذ��������������ʣ�ϵͳ�����ܶ�Ҳ�����������ɢ��Ч��Ҫ����ĿǰСģ���ذ���

��������ԴԤ�ƣ���2024�꣬���������ļ۸���100��Ԫ/KWh���£��綯���������ڼ۸����봫ͳȼ������������

������ʱ����ȥ����Ķ�����سɱ����Լ�19����ڷ�����Ԫ����﮵�سɱ�������15�����������ϵͳ�ɱ������½�����ǰ﮵�سɱ��Ѳ��Ͻӽ�100��Ԫ/kWh������Ҫ�ۼ��Ͻӽ���һˮƽ��Ԥ�ƻ���ʱ�䡣�����ž��������������ӣ���ҵ�����Ӿ磬Ԥ��﮵�ؼ��������IJ������ӿ졣

Ŀǰ������﮵������ܶȽ�һ����ߣ��˴���˹��������ʱ����������أ�����һ���̼�������﮲�ҵ����

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

������ػ����г���������

2024-05-15 11:59 -

��ز�ֵ�����ɡ��µ㡱 ����Դ���ֳ��г�������

2024-05-12 10:03 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

����Դ������ء����۳������٣���������������

2024-05-03 20:31 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

һ�顰��ء� ��������Դ��ҵ����ʱ����

2024-04-26 08:36

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

������ػ����г���������

2024-05-15 11:59 -

��ز�ֵ�����ɡ��µ㡱 ����Դ���ֳ��г�������

2024-05-12 10:03 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

����Դ������ء����۳������٣���������������

2024-05-03 20:31

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�