2020����������г��ļ���仯

ʱ��:2020-06-05 18:21��Դ:���﮵� ����:������

���:

��

�ж�ʱ��û�и��ٱ�����������г�����ˣ�����ö�������Ҫ��������һ���ϰ������飬Ӧ��дһ�����µ���ʶ��

�������ٻع�һ��2019��������﮵��г��ֲ�����Ϊ������ҵ�ڷ����걨֮�����Ƿ��ֲ�����ҵ�Ŀ������൱�࣬��Щ��������Ԥ�ڣ�����C�ҿ������ﵽ7Gwh����G����3Gwh��������Ƕ���������﮲��ϵĹ�Ӧ�ṹ�������£�֮ǰһֱ������ͷ�Ե�“ȥ��”���������ˡ�

��ǰ�����������������������г�����ȷʵ�ܺã����Dz����Ƕ�����ش����ģ����ܵ���Ѿ���Ϊ�˾����������������ڴ�ԭ������LFP�г��������ṹҲ�ڳ������Եı仯�����������г���LFP��ҵҲ��ʼ���г���չ¶ͷ�ţ�����������ȡ�������Ϊ��2020����������г����������¼���仯��

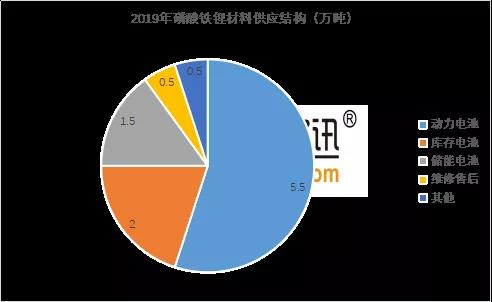

01�������������13��� �ӽ���Ԫ����

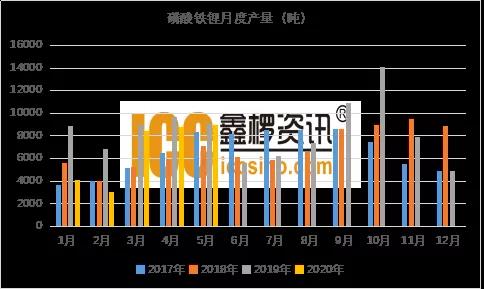

2019��������﮲��ϲ���Լ10��֣������൱һ������1-5�º�9-10�·������������ߵ�����������Դ��������Ӱ�졣

������˵��LFP�������������Ը�Ϊƽ��������1-5�·�����Դ�����ּ�����ܴ��ܴ�����3�·������������Ѿ��ָ���ȥ��ƽ��ˮƽ�ߣ��°���������˹��LFP�汾�Լ����������ﮰ汾���ߣ����ع����ڶ����������������ﮱ���ƽ�����ⲻ���ڴ��ܷ��棬���ݸ���ҵ����������Ŀǰ���������Ѿ������붯�������ƽ��ȫ���������ع���Ҳ���Դﵽ4��֡����������Ϊ2020��LFP�ϼƲ�����ϣ�����13��֣�������Ԫ���ϲ����ӽ���

02ͷ����ҵ�г����ж��½�

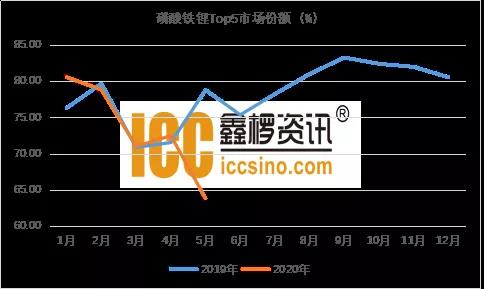

���Ŵ����г����𣬵����ҵ����������﮵�Ʒ�����̶Ȼ����ӣ�“�Լ۱�”���Ϊ��Ϊ�ؼ��IJɹ����أ���������𡢰��˹�������ܵȷǶ�����ҵ��˵���൱������á����������Ѷ����ͳ��������Top5��ҵ���г��ݶ��Ѿ���2019���78%�½���2020���73%����5�·�����һ���µ���65%���¡�

������Դ�������Ѷ

����Ԥ�����ǣ�2020��LFP���г����жȽ�����һ���̶ȵ��½�����LFP��ҵ��������Ӧ�����ƽ����

03�۸��µ��ռ䲻�� 2022���Ժ����Ǽۿ���

�����г�����ĵ����Լ���ҵ�����ɱ����6�³�Ϊֹ��������﮲��ϵ�ë���Ѿ��൱�ͣ���ԭ�ϵĽ��ۿռ�Ҳ�Ѿ�������������̼��﮼۸��Ѵ�����ʷ������䣬�������ͷ��ҵ����Ҫ�������ܻ���ȥ����������ҵ���������ҵ�������������Ը���Ʒ����ʽ�������ۣ�ͬ�м�ļ۸�ս����Ԫ/����������ȫû�н��ۿռ䡣�����ɱ�����Ҳ�Ѽ���ѹե�����£�������ķ�ʽ������Ѽ�ë���ơ���ˣ�������ΪLFP������2020��Ľ��ۿռ��Ѿ��dz����ޡ�

�ӳ�����������������Դ���봫ͳȼ�ͳ����Լ۱�Խ��Խ�ӽ������ǽ�ӭ����Ʒ�����ʱ��ڵ㣬��������������г����������ֶ����ڵı���ʽ���������¹���ṹ���ֶ����Եķ�ת����������ʻ���2022����֣����Ⲩ����Ӧ��Ĺ����У�̼��﮼۸������Ի�����������LFP���ϳ����Ǽۡ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

�����������Ϊ��ߵ�����ܵĹؼ������ڼ��������ҵ���ż�

2024-03-20 09:16 -

����SK On�ӳ�������﮵�ض�������

2024-03-14 09:10 -

��4C��800V����BUFF���������������������

2024-01-03 09:20 -

������﮵�غ����г��������ơ�

2023-12-24 14:39 -

30��������������������������Ŀ����������Դ��Ŀ���п�����

2023-09-10 13:01 -

�°�֤ȯ�����������ӳɱ�֧�� ��������﮼۸�������

2023-05-25 09:34 -

һ����װ������Ԫ��ذܱ� ������ﮡ����㡱�ˣ�

2023-04-25 08:33 -

�ڶ������֣��������������Ϊ�������������������

2023-01-31 08:23 -

��������г���ֳ�����֮��

2023-01-29 09:53

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��Ԫ֤ȯ�������������ҵ�����̼��� ������������ģ�������ڼ�

2024-03-25 18:32 -

�����������Ϊ��ߵ�����ܵĹؼ������ڼ��������ҵ���ż�

2024-03-20 09:16 -

����SK On�ӳ�������﮵�ض�������

2024-03-14 09:10 -

��4C��800V����BUFF���������������������

2024-01-03 09:20 -

������﮵�غ����г��������ơ�

2023-12-24 14:39 -

30��������������������������Ŀ����������Դ��Ŀ���п�����

2023-09-10 13:01 -

�°�֤ȯ�����������ӳɱ�֧�� ��������﮼۸�������

2023-05-25 09:34 -

һ����װ������Ԫ��ذܱ� ������ﮡ����㡱�ˣ�

2023-04-25 08:33

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�