������ء��������¡��ĸ�ֽ��ı䣬ŷ��ع�����������

ʱ��:2020-06-05 22:08��Դ:����ͷ�� ����:�ۺϱ���

���:

��

��ʵһֱ�����ڶ��������������֪�����Ǿ��Ǻ�����LG��ѧ���ձ�������������й�������ʱ�������Ǽ����Ƕ�������г���ȫ������“��ռ”�����һ�㶼��Ϊ��������û�뵽ŷ�Ķ��������ҵ����Ѹ�ײ����ڶ�֮�ƣ���ŷ�ޱ����г�����ȫ����һ���й���һ�ֶ�����ص�“�־�ս“����������Ļ��ŷ������ؼ����������졣

1

ŷ���������ӭ�ӱ���

�����ϸ���5��19�գ�ŷ��Ͷ�����з�����Ϣ�ƣ�“����2020���ڶ�ŷ������ˣ�EBA������ĿͶ��10��ŷԪ��”���Ǽ��ϸ��£������������Northvolt��˾���������10����Ԫ��Ȩ���ʣ�������ŷ�ޱ�����һ�Ҵ�������ӵ��Gigafactory������������һ���й���ŷ������ص�ϲѶ��

��ʵ˵��Ҳ�ǣ�һֱ�������������ص�ŷ���г���﮵������ܲ��ֹ滮���ٵÿ����������й��г�ʮ��֮һ���������ŷ���г��������������Ľ��ڲ�Ʒ����Ȼ�ڴ�֮ǰ����û����ʾ̫����г���ƽ�����أ��������¹ڲ���ȫ�����ӣ�����ŷ����Ӧ�����ȶ��ѣ��ɹ�Ҳ���������ѣ�“�Ծ�”��Ϊ�˵���ŷ����������Ƶ��Ⱦ�������

���ȿ����Ծȵ���Ȼ�������������Ĵ��ڼ��š�2019��3�£����������������������������Northvolt��������ŷ������ˣ���EBU��ּ��Ϊ��ؼ������о���������ҵӦ���ṩ�ʽ�

��������ʿ��İ���ŷ���г�������صĸߵأ�������Ϊ�˼��ٶ�����ϵ������صĹ�������������Ҫ��ԭ������������������ŷ�����г���

������������һ�������б�ʾ��“��������Դ����������Σ��֮�У�ԭ������ΪĿǰ���Dz��ܶ��������綯����أ��ɵ����Ϊ�綯��������Ҫ���㲿����Լռ�����ɱ���40����������Լ�����ƶ���”

ŷ������˵ij�������ҪĿ���ǻ��۸��㷺�ĵ����������������֮�����ٳɱ���֧���������Ч�ʣ�������������������Ӧ�̣��γ������Լ����Ƶĵ���������Ǹ�Ч�ƹ�ŷ������Դ�����г��������ֶ�֮һ����Ȼ������һ�ٴ룬�����˲���ͬ�˵�֧�֡�һ��ϲ��“�и�ͬ��”��ŷ������ӭ����һ��“��ǣ��“�Ĵ����ϡ�

����EBU��ʽ�����ã��¹�����������Ͷ��10��ŷԪ���ڱ����������������Ҳ�ƻ�Ͷ��7.5��ŷԪ���������Բ����������������������ʱ����䡢˹�工�ˡ���������9��Ϊ������ŷ�ڶ�����ز�ҵ���˳�������������˹�����߶����Ⱦ��в������Ŀ��

2

ŷ���糵�͵ı���

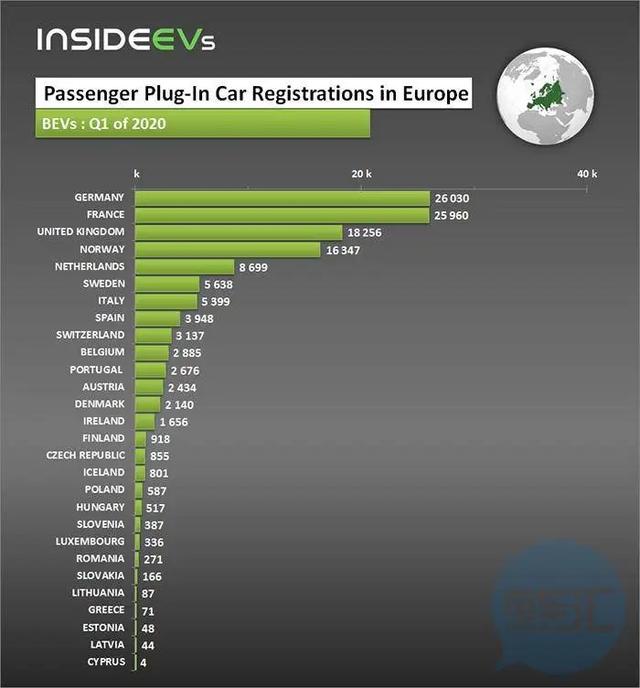

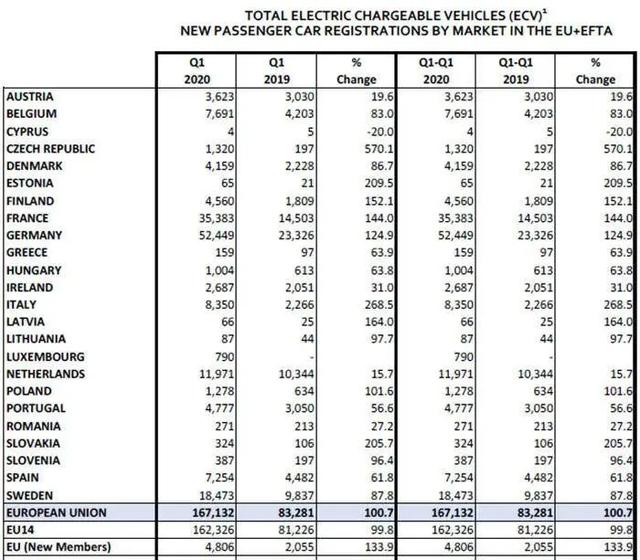

��Ҿ����벻������������Ʋ����ֹ۵�ŷ���г���ȴӭ���˴��糵��ע���С�߳������������ͳ�ƣ�����������Ӱ�죬ŷ���г������������룬�����綯���г�ȴӭ���˵Ǽ�������23%��ϲѶ��

�����һ���ȣ�ŷ���綯��ע��������58%���ﵽ13��������Ȼ�ϳ�ͬ���й��г���7.7���������У��¹�һ���ȴ��綯������Ϊ26,030����ͬ������63%��������25,950��������146%;Ӣ����Ϊ18,256��������204%��

������Ӣ������Щ���糵���������ң�����ŷ�������ң��������������������ʱ��¬ɭ����Ӣ��������������ϣ���ȴ��糵�ͺͲ�쳵����ע�����ѳ���20���������У����綯������ע����ͬ������56%������12.6������������ʷ�¸ߡ�

����û�뵽�������ڼ��ŷ���������綯���г�ӭ����ǰ��δ�е���������̬�ơ������������������£�����������������Լ���������̫��Ҫ�ˡ������ֽ�ȫ��������Ӧ�����㲿��������������֮ʱ��ŷ�����г��������ø�������ͬ����ǰ�У��о���ʹ�����п�����ŷ�����г��������֡�

��ôһ������������ǰհ�Ժ�����̶����Ҫ������ŷ��Ʒ�ƺ��˲�ֹһ�ǰ�������ȫ��綯���������£�ŷ���г���ȻҪ�����������Ķ�����أ��������������мӿ�ŷ���г��ĵ綯�����ࡣҲ����Ϊ�˴δ��綯��������������ŷ���ƶ���̼�ŷ����¹涨�������Ŀ�ꡣ

“�Ͽ�”֮�µ�ŷ�������г�

��ŷ�˵Ĺ涨�У���2020��1��1�����³�ÿ�����ŷŵĶ�����̼���ܳ���95g/km��2021���������µǼdz��Ķ�����̼�ŷ��������95g/km�����в���겿�ֽ�����ÿ����ÿ��95ŷԪ�ķ����2030�꽫�ñ���һ��������ÿ����75g/km��̼�ŷš�

�Ҳ��۳����ܷ�ﵽ2021���2030���Ŀ�꣬����2020�꣬ŷ���в��ٳ�����Ϊ���Դ������ɸߴ�Լ340��ŷԪ(Լ�������2590��Ԫ)�ķ�����У�ŷ��13�������������������ٵķ������145��ŷԪ(Լ�������1111��Ԫ)��

�������Ͽ���̼�ŷ�������֮�£�ŷ����������ֻ��������չ���糵�͡���ŷ�������ڶ��ڴ��糵�͵Ľ��ܶ�Ҳ�ó����ǿ�������⡣

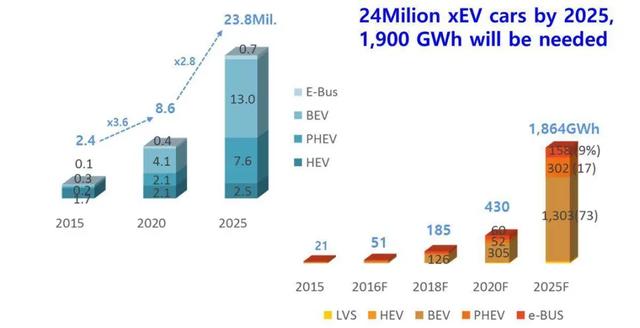

�����糵�͵�����Ҳ������г������˾����������ŷ��ίԱ���ʾ��“��2030�꣬ŷ���г��Ե�ص������ܴﵽ400GWh���൱�ڵ�ǰ����ˮƽ��15������2025�꣬ŷ�˵�ص�о�г�����ֵ�ߴ�2500��ŷԪ��Լ�������1.9����Ԫ����”

����˾������֮�£�Ҳ��ŷ�����Ƕ��ڽ����Լ��������ĵ�ع����������������Ұ�ĺͶ����������ڶ��������ҵ�У�Ŀǰ�Ķ�������г����ɻ����������������պ��������������ѽ��Լ���“��”�쵽����Ƭŷ��½��

3

������ص�“����”

ǰ����ȫ��Χ��LG��ѧ�Ķ������װ���������й�����ʱ�����ձ����£��ٵǰ��ס�LG��ѧ�ܹ��ʶ�ȫ�������װ������һ������������Ϊ��������ʱ���ܹ�������Ӱ�죬����Դ���������»�������װ�������٣��������������LG��ѧ��Ȼ����ĺ��Ⲽ�֡�

���ڵ�LG��ѧ�ѷֱ���������Ъ����������֡����������߷��й��Ͼ������ļҵ�س�,�����ij��������в�������˹�������д��ڡ��µϡ��ݱ���ŷ�ͻ���������ʱ������������ڹ�������Ʒ�ƣ���Ծ����Ե�����ʱ�����������ǰ����ʹʧ���ȵ�λҲ������֮�С�

��ʵ����2018��7�£��������������������ʱ��CATL��¹�ͼ�ָ���������ǩ����һ��Ͷ��Э�顣����Э�����ݣ�����ʱ��CATL��Ͷ��2.4��ŷԪ��������¹�ͼ�ָ��ݰ�����������������������ؼ��������켼���з����ġ�

“��ŷ�ĵ�һ��Ͷ�ʣ�����ѡ���˵¹�������ϣ����ȫ�������ȵĶ�����ؼ��������¹���ͨ����ŷ���γɱ�����������ع�Ӧ���������ǿ��Խ�һ������ŷ�ͻ����ṩ��Ϊ��ʱ��Ч�IJ�Ʒ������������ø������Ӧ�ͻ�����”����ʱ��CATL���³���عȺ��ʾ��

���ݹ滮������ʱ��ͼ�ָ�����������ؽ������ڽ��裬��Ҫ��������ӵ�ص��з����������ƻ���2021��Ͷ����2022�������γ�14GWh�IJ��ܣ���2029����ܽ��ﵽ70GWh����ôһ������������LG��ѧ������ʱ��Ҳ�������ӿ���ŷ�����ŵļƻ�������Ҳ��ȥ��ʮ��ȫ�涯��������֮�⣬�䳲��Դ��������ͷ��˹���Ҳ�ƻ���ֻ������ģ���ܿ죬ŷ��������������ݽ��Ӵ�������

����˵�����ͻ���¼��ô�ҵ�ת��֮·��ø�Ϊ���ѡ����ǣ�ȫ��綯���������Ѳ�����ת���Ӿ��߲㵽��ҵ�ˣ��ٵ������ߣ������������ڳ��ŵ綯������“���”�����ļ����Ĺ�Ӧ�˸�����ˡ�

�������Ԥ�ƣ���2023�꣬ŷ��������������ﵽÿ��198GWh�����������ֳ��棬������������ÿ��130 GWh��Ԥ�ڡ�������Ԥ�Ƶ�2023�꣬�й����������������ﵽ800 GWh���⽫ռȫ�����������֮�����й����������ֵ�����������ȵ�λ��

��������Σ�ŷ������Դ�����г���DZ���Ѳ������ɡ�������֮�����ݿ���˵��һ�У���ŷ��������г���������֮��������Ծ����ؽ����֡�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�