﮵������ϰ���عˡ��������ѹ����յ��ڼ�

ʱ��:2020-07-28 23:07��Դ:�н�㾦 ����:��� ��� ����

���:

��

��ȥ�İ��꾭�����й���ŷ������������������г�Ԥ�ڵ��½��������ǹ۲쵽ŷ�ᶨ��֧�������Ƶĸ����������ڵ��Ȳ��ָ������ҵ�������ھ������Ľ�һ����ʵ��ȫ�����������ȷ���������ѹ����յ��ڼ���ȫ��ҵ��¾����ǰ��

1H20����������⾰���������գ�ȫ���ֽ�һ�����������Dz���1H20ȫ������������װ������44.8GWh��ͬ��14%�������й��г�װ��17.5GWh��ͬ��42%�������г�װ��27.3GWh��ͬ��22%��

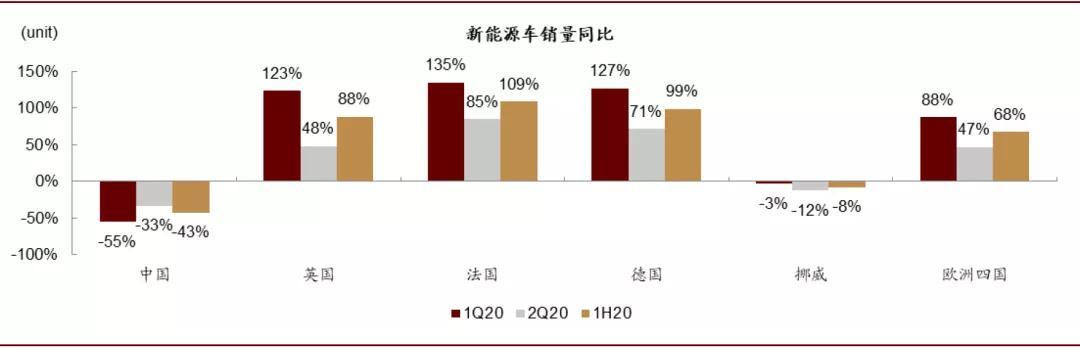

ͼ��: 1H20ȫ������ز���װ����ͬ��14%

������Դ��GGII��Marklines���о�����ע������װ��������Marklinesͳ�Ƶĺ���������������

����������̼�ſ���ά�ֹ���ŷ����������Ӣ/��/��/Ų�Ĺ�1H20����ͬ��68%��6������ͬ��164%�����Ӻ���2Q20������Ԥ�ڣ�����﮵���������

ͼ��: 2Q20ŷ������Դ��������

������Դ��GGII��EV-Sales������Э���н�˾�о�����ע��Ų�����ٽϵ���Ҫԭ��Ϊ������Դ�������ѽϸߣ�>50%���������ϴ�

ȫ��ά�ָ��жȣ�����ӿ칩Ӧ���ݶӻ����֡�

�����г����գ����ʳ���Ӧ�����ͷţ�����Ԥ��2H20﮵�������������������1H20���¡���LG��ѧռ��ȫ��װ���������ϼƷݶ��70%��ȫ����ά�ֶ��ͷ��

��ַ������¡�����ʱ����LG��ѧռ��ȫ��װ���������ϼƷݶ��70%��ͬʱһ�߳�����ٲ��ֹ�Ӧ���ݶӻ���������Ϊͷ������ȶ��������߸�ֽ�һ��������

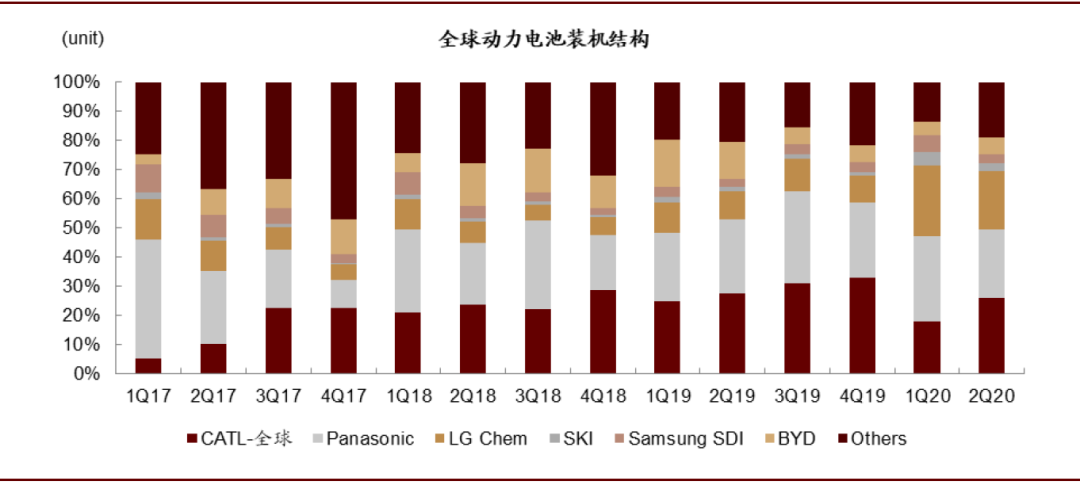

ͼ��: 2Q20 CATLװ�������Ȼ�����������LG��ѧ����

������Դ��GGII��Marklines���н�˾�о�����ע������װ��������Marklinesͳ�Ƶĺ���������������

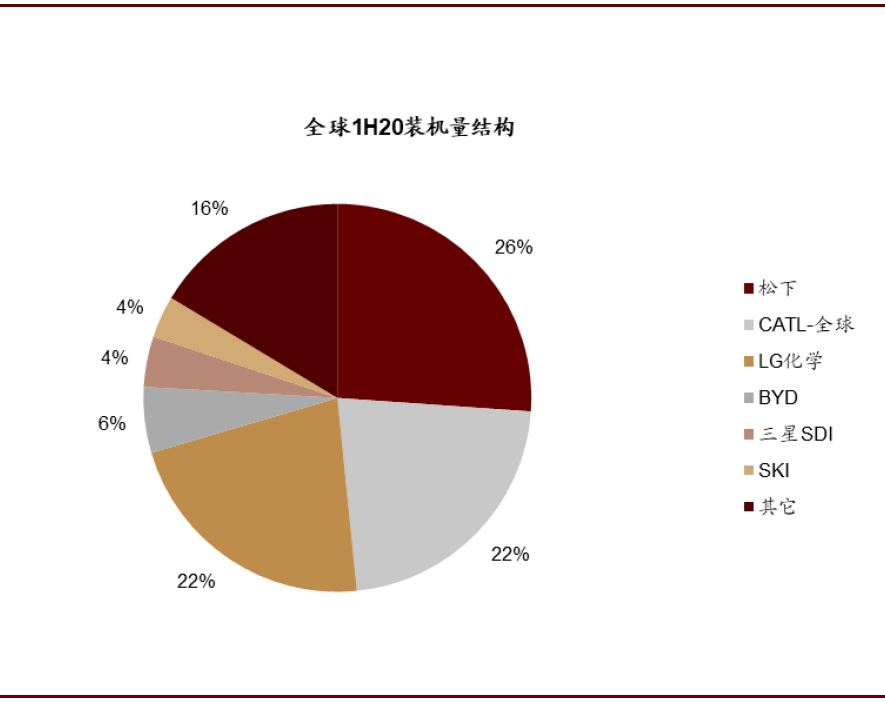

ͼ��: 1H20ȫ����﮵�װ���ݶ��

������Դ��GGII��Marklines���н�˾�о�����ע������װ��������Marklinesͳ�Ƶĺ���������������

ͼ��: ȫ�������װ���ݶ������

������Դ��GGII��Marklines���н�˾�о�����ע������װ��������Marklinesͳ�Ƶĺ���������������

ͬʱһ�߳�����ٲ��ֹ�Ӧ���ݶӻ���������Ϊͷ������ȶ��������߸�ֽ�һ��������

���ó����������г��������Ų��������

����/����/��������Ϊ��������Դ���ó���Ҫ��ɲ��֣����ó�����﮵���������ز�ҵ�������Ų����ȼ�����ã����θ����ź���ȷ�����Ǹ��ٵ�������ʾ�����ڶ�����ز�ҵ�����ӵ�ص��Ĵ���ϣ�7�µ��Ų�����ά������̬�ơ������Ĵ���������Ų��������ڵ�ػ��ڣ�������Ϊ��Ҫ�����ڹ����뺣�������ͬ�������������β������ٻָ�����ҵ���ӿ�澰�������£�������Ϊ������ز�ҵ�������ź���ȷ�����⣬������˹������LG��ѧ������װ�����������ȶ���CATL�Ⱦ���λ��

ͼ��: 1H20���װ�����

������Դ��GGII���н�˾�о���

ͼ��: 1H20������ó��������װ���г��ݶ����

������Դ��GGII���н�˾�о���

����﮵��ҵ���Ų�������ã�﮵�۸�2Q20����С�����䣬��﮻س��������Ԫ���Ʋ��С�

���ǹ۲쵽��Ҫ���/��Ԫ����/����/��Ĥ/���Һ��ҵ7���Ų���������8%/9%/21%/13%/16%��������ã�������ز�ҵ�������ź���ȷ����ؼ۸�1/2Q20���Ȼ������С��3/4Q19����ͬ��������Ԫ/��﮷ֱ��½�24%/11%��

ͼ��: ������ؼ۸�����

������Դ��GGII��CIAPS���н�˾�о���

��������ϣ����ǹ۲쵽160Wh/kg���������ܶȵij��ó�ռ������������ͬʱ����ʱ���������NCM811װ�������еͶ��г�����140Wh/kg�ij���ռ��Ҳ�õ�������A00/A0�������ռ��������������Ϊ500km�����ϳ��͵ĸ���﮵�Ӧ�ý�������������400km�����³����У�������ʻ��ָ���

ͼ��: ר�ó�������﮵�ر�����������

������Դ��GGII���н�˾�о���

�Ĵ���ϲ��������ů���۸����ļ�������

1���۸�1H20�ڼ䣨6�����ȥ��12�£���Ԫ���������������Һ��ʪ����Ĥ�۸�ֱ�仯�»�8%��6%��5%��7%����11.5��Ԫ/�֡�4.4��Ԫ/�֡�3.5��Ԫ/�֡�1.3��Ԫ/��ƽ��

2��������1H20�ڼ䣬��Ԫ����/������������������Һ��ʪ��/�ɷ���Ĥ������ҵ�ܲ����ֱ�ͬ�ȱ仯-37%/+18%��-10%��-5%��-5%/-21%��5.2/4.0��֡�12.3��֡�8.5��֡�8.3/1.2��ƽ

3����֣�1H20�ڼ䣬��Ԫ���������������Һ����ĤCR5�ֱ�Ϊ51%��77%��82%��77%���ݶ������ȶ���

������ؼ۸�������1H20�ڼ��ҵ��ӯ���ռ���������ѹ����1Q/2Q20�ڼ��Ĵ��������Ե�سɱ�����Լ-2.5/-2.8%��1Q20�ڼ��ػ���ӯ��ѹ����2Q20���ȡ�����ѹ���£�������ز�ҵ��ӯ���ռ�����ѹ����

����

����Դ������������Ԥ�ڣ���ҵ���ܹ�ʣ����۾������ڷ��ա�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�۸����У�﮵���ҵ����ƾ֣�

2024-05-14 09:44 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

﮵��ʡ��ηָ����۵�ػ�������ǧ���г���

2024-05-08 09:53 -

﮵���20231Q24�Ʊ�ҵ���ܽ���������ʻ��� ��ͷҵ��������

2024-05-08 09:09

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�۸����У�﮵���ҵ����ƾ֣�

2024-05-14 09:44 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�