ȫ��������ͷ����������������Դ�����ܵø�Զ��

ʱ��:2020-08-19 09:28��Դ:��ŷ ����:�Ǻ�Ȼ

���:

��

������Ӧ��������������������ֻ����ʼDZ�������С�����Լ��綯������ʹ�õĶ���Դ����﮵�أ����Ѿ��������ǵ��ճ��������Ϊ﮵�ص���Ҫ��ɲ��֣����������ز����٣����Ǻܴ�̶��Ͼ�����﮵�ص�“������”��

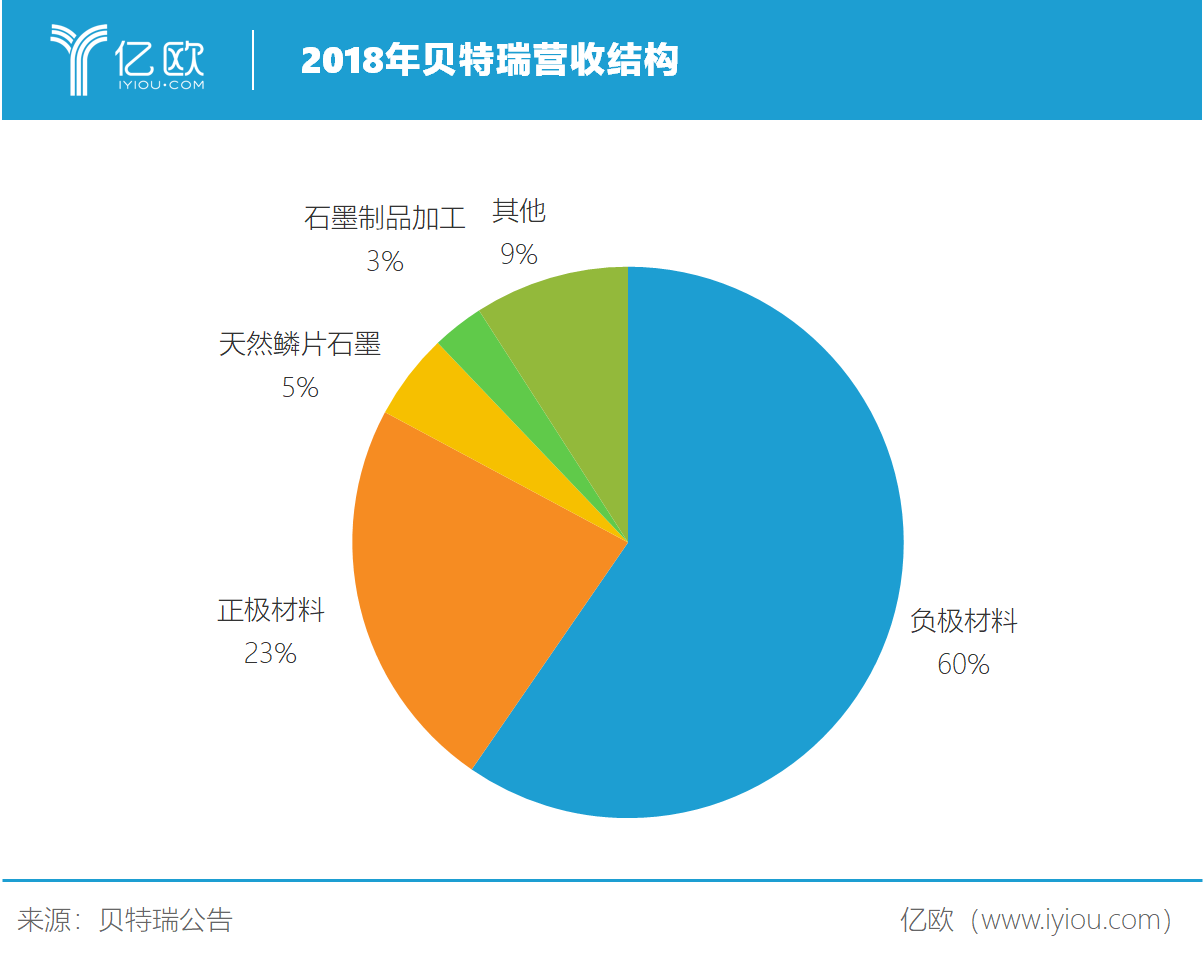

������835185�������﮵�ز�������Ŀǰ����﮵�ظ������ϵ�������ͷ�������꣬��ҵ���ģʵ�ֳ�����������2015����2018�꣬��Ӫ�չ�ģ��15��Ԫ������41��Ԫ��������������ʽӽ�40%��������Ҳ��1.77��Ԫ����4.83��Ԫ��

������ˣ������������ǡ�LG�����¡����ǵϣ�002594��������ʱ����300750����ȫ��﮵�������̽������ȶ��ĺ�����ϵ��

���������г���﮵�ص�Ҫ��Խ��Խ�ߣ���ǰ�����������������Ѿ��ﵽ�������ޣ���һ�����Ϻ�֮����������﮵���Ϲ�Ӧ����Ҳ����ǰ���֣�Ϊδ��“��”����˾����£�������IJ��ܻ����������ȫ�������ܷ���δ����������б��ⱻ��̭��Σ�գ�

�������������һ

�����﮵�ز�ֿ��������������ӣ���Ҫ�����ֲ�����ɣ�����������������ʺ�Ĥ��

��Ȼ���Ƽ���ÿ�ֲ��϶�“��������”��

�Ը�������Ϊ��������﮵�س��ʱ����﮵����壬ռ��﮵�سɱ���10%-15%���ҡ�Ŀǰ��ʯī�������﮵�ظ������ϵ��������ɷ�Ϊ��Ȼʯī������ʯī��

����ʮ����ǰ���ҹ����������г�һֱ���ձ���ҵ¢�ϣ���Ȼӵ��������������Ȼʯī��Դ���������ڼ�������̰壬ֻ���Ե����ļ۸������Ƭʯī��ԭ���ϣ�֮����ͨ�������ļ۸������Ȼʯī�缫��

����Ȼʯī����������ҵı��������˶̶�10��ͳ�Ϊ�������������ȫ���һ�����������г�ռ���ʳ���25%�����ƷҲ����ֻ���������Ȼʯī�缫���ϣ�����������ʯī�缫����ϵ���ϵ缫��һϵ�и������ϡ���������ҵ��Ҳ��Ϊ������ǰ��Ӫ��֧����2018��Ӫ��23.5��Ԫ��ռ��Ӫ�յ�60%��

����һ�еı����벻����������з��ij���Ͷ�롣

Ŀǰ����������Դ�����о�Ժ�����ǹ��Ҽ��������ģ�����������Դ��������ȫ���ģ�����о�Ժ֮һ����һ�о�Ժ����10��ǰ���Ѿ����ɡ�

������ˣ��������������Žϸ�ˮƽ���з�Ͷ�룬ÿ���з�Ͷ��ռ����5%���ң���Ȼ���Ʋ��ߣ�������û�б���Ӫ�յĿ������������£�2018�����з�Ͷ����ﵽ1.84��Ԫ��ͬ������43%��

������Լ�����������������ǿ�ȵ��з�Ͷ�뽫Ϊ�������ṩǿ�����ļ���֧�֡�

���£��з�Ͷ���Ѿ����ֶ��֣����������ߵ�“��̼��������”��������֮һ��

�������ǵ缫����Ҫ����ָ�꣬�ܴ�̶��Ͼ�����﮵�ص������ܶȡ�ͨ������“�����ܶ�”����Ϊһ��“ˮ��”��װ�¶���ˮ����Ҳ�����˲�Ʒ������ʱ���������̡�

����̼�������ϵı��������Դﵽ��Ȼʯī�缫���˹�ʯī�缫������������﮵����Ӧ�ý�������������ܶ����ޡ���һӦ��Ҳ��ȫ������Դ����������˹����ʹ�ã��䳵��Model 3�Ķ�������о����˹�̼�������ϡ�

Ŀǰ��������Ĺ�̼�����Ѿ�ʵ��������ӵ��1000��/��IJ��ܣ��������µȺ���ͻ���Ӧ����Ҳ�ǹ���Ψһӵ�й�̼�������ⶩ������ҵ��

���������г�������Դ����������̵�Ҫ����ߣ����ù�̼�������ϵ�﮵���Ѿ���ʼ���߹�ģ�������ķ�չҲ�ѳ�Ϊ�����������ȵ������ȶ�����ģ���ﵽһ���̶ȣ���Ϊ��̼�������������̵ı�����ռ���ȷ����ơ�

���������ٳ���

��ʵ�ϣ���������Ҳ�DZ�����Ŀǰ����Ӫҵ��������ĸ������ϴ���“�컨��”��ѡ�������չ����������������Ѿ���Ϊ������ĵڶ�Ӫ��֧�������־�ű�����ɹ����뵽��ֵ���ߵ�﮵����������

2018������������ҵ��Ӫ��9.36��Ԫ��ռ��Ӫ�յ�24.6%���г������ϣ���������������ɹ���������ǰ���������ڱ��ǵϺͰ���Ƽ���Ŀǰ�г�����������������Ϊ������ﮣ�LFP������Ԫ���ϣ���۸�Ҳ�ȸ������ϸ�����ռ��﮵�سɱ���40%���ҡ�

���˵������������﮵�������ܶȵ����ޣ���ô�������������������Ͼ�����

���������Ϊ���������۱�����ֻ��160mAh/g����ʯī�������ܴﵽ370mAh/g��һֻˮͰ��װ����ˮȡ��������̵��ǿ�ľ�壬���������ǿ���̵�ľ�塣

�����꣬����Դ������չѸ�ͣ�Ŀǰ�ѳ�Ϊ﮵����������Ӧ���������������η�����������“��ζ����”��ͬʱ��һϵ������ҲӦ�˶����������ľ��������ܶȣ�û��������������һ��“���2Сʱ����ʻ�����”���綯�������������ܶȣ���������������Ǵ���������

���ø��߱������ĸ�����Ԫ�������Ͼͳ�Ϊ������������������������ܶȵ���Ҫ�ֶΣ�������Ҳƾ��ǿ����з�����������Ԫ���Ϸ�������Ϊ���������ܹ�ͬʱ����������﮺�����Ԫ�������ϵ���ҵ��

���泵��綯���˳�

��Ϊ�綯������“����”���������Ҳ�ǵ綯������ҵ�ĺ��ľ�����������ռ����һ���綯�����ӽ�һ��ijɱ���

������Դ������ҵ�Ĵ����£�������ع�ȥʮ��ӭ������ʽ������2009-2018�꣬����װ������0.03GWh����57GWh��������ǧ����

Ȼ����2019���°��꣬�ڲ��������Լ�����“����”��˫��Ӱ���£���������������10�������Դ����Ҳӭ�����״��µ���������Э������ʾ��2019�꣬����Դ���������ֱ����124.2������120.6������ͬ���½�2.3%��4.0%��

�����ɸ���ͷ��ʢ������Դ������ҵ����һ����ˮ��������ҵ�����εı�����Ҳ���ܶ������������ǣ���ȫ����������ƶ�����Դ������ҵ��չ����ͳ������е綯��ת�͵Ĵ������£����ݵIJ������Ե����˴����ˡ�

����Դ�����Խ��ܡ�������Ϊȫ������ص㷢չ�IJ�ҵ�����Ų�����������¹���Ӣ���������ֱ������� 2025 ����2040 ���ڼ俪ʼȫ�����ȼ�ͳ������ͬʱ��2020���й�����ʡҲ��ʽ������ͨ�棬����2030��ʵ��ȫ�����ȼ�ͳ���

�ڶ�����Ʒ��Ҳ��̹���ֹͣ����ȼ�ͳ���ʱ��ƻ������������ƻ���2030��ʵ�����г��͵綯������ͳȼ�ͳ�����ֹͣ���ۣ�2017�꣬�����������2025��ֹͣ���۴�ͳȼ�ͳ��ļƻ�������Ҳ��ʾ����2025�����й�����ȫ��ֹͣ��������������Ʒ�ƴ�ͳȼ�ͳ��ó���

��“��ȼ”�Ĵ��£�����Դ����������������ڼ�����г����綯������Ϊ���д�ͳ����ıؾ�֮·��

�Ե�ϵ���ֵ�BBAΪ�������ۡ��������µ϶�ѡ����“all in”�綯������2022�꣬���۵�ȫ�����Ͷ����е綯�棬���µϺͱ������ǽ���2025��ǰ�ֱ��Ƴ�20���12��綯���͡�

����Щ��ͳ���������Դ��ع�Ӧ���벻��LG�����¡����ǡ�����ʱ����������ȫ����������̣���Ϊ��Щ�����̵ĵ缫���Ϲ�Ӧ�̣��������Ӫ�չ�ģ������������

������ˣ�����Դ����ֻ��﮵�ص�һ��Ӧ������﮵�������ѵ�������ҲӦ��ʮ�ֹ㷺��

�������ֻ�Ϊ����2018����������ֻ�������Ϊ4.7�ڲ���ȫ�������ֻ�������Ϊ14.7�ڲ���ͬ������9.3%��2.1%����Ȼ���Ǵ����г��������ֻ���ҵ����������ͬ��������δ�������������

������������5G��������Ϣ����������“������”���ٴδ���﮵����ҵ�ķ�չ��

�㷺��Ӧ�������Լ��������������﮵���г���“�컨��”�������ߣ�������δ���ܳ���ʱ���ﶼ�����ֽϸߵ����٣���Ϊ���ι�Ӧ�̵ı�����Ҳ�������г������ж����������������߶�﮵��������������ȫ�Ե�Ҫ����ߣ����������������Ϲ�Ӧ�̶����ǿ��飬���������������������Լ��ļ������ݣ�����ȫ��缫���ϲ�ҵ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

Ӧ�öˡ��ƾ֡�����չ���ܲ�ҵ�ռ�

2024-05-16 09:31 -

�����ܶȷ����ĵ������

2024-05-15 09:40 -

EVTank��2023��ȫ��С��������ӵ�س�����54.8��ֻ

2024-04-19 10:24 -

ȫ��﮵翴�й����������ظߴ�75%��ǰʮ��ҵ��ռ6ϯ

2024-04-18 08:26 -

���Ϯ�����������������Դ

2024-04-11 08:48 -

﮵���������ס��

2024-04-05 16:08 -

��Ͷ��20��Ԫ����һ���ԭ���ϼ���ػ�����Ŀ����

2024-03-20 10:35 -

﮵��������ͷ�����ձ�����

2024-03-07 08:42

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

IEA���棺ȫ���ز��ܴ��¸ߣ��й�ռȫ��80%��

2024-05-21 12:27 -

Ӧ�öˡ��ƾ֡�����չ���ܲ�ҵ�ռ�

2024-05-16 09:31 -

�����ܶȷ����ĵ������

2024-05-15 09:40 -

EVTank��2023��ȫ��С��������ӵ�س�����54.8��ֻ

2024-04-19 10:24 -

ȫ��﮵翴�й����������ظߴ�75%��ǰʮ��ҵ��ռ6ϯ

2024-04-18 08:26 -

���Ϯ�����������������Դ

2024-04-11 08:48 -

﮵���������ס��

2024-04-05 16:08

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�