ͨ��������������سɱ�������

ʱ��:2020-12-14 09:46��Դ:UBS Evidence Lab ����:�����о�

���:

��

������ҵ��ר��P3 Automotive �Լ�UBS Evidence Lab��ͬ������µ�������������ٶȾ۽����������Ѹ�����Ҫ����������ȫ��7�ֵ�о�����ǵĽ����ǣ�2021-2022��ֳ��̵�����ɱ����������Ͷ����ܳ���ƽ���ﵽ100��Ԫ/ǧ��ʱ��2022���綯���봫ͳ�������ܳɱ�����Ϊ1900��Ԫ������Ԥ�Ƶ�2024��ɱ���������ڣ��ͳɱ����й��綯����Ӧ��������ȫ������������ŷ�綯����Ѹ��������

���죬���ռ��һ���綯���ܳɱ���25-40%�������Ϊ���ĵ綯���㲿�������͵�سɱ���������ܶ���1����綯����Ϊһ������г�������2���ڼ��ҵĵ�غ�������������ʤ��������ؼ������ء���������Զ��Ӱ���Ű���������Ʒ���ɾ�����ҵ�豸�����ڵ������ҵ��

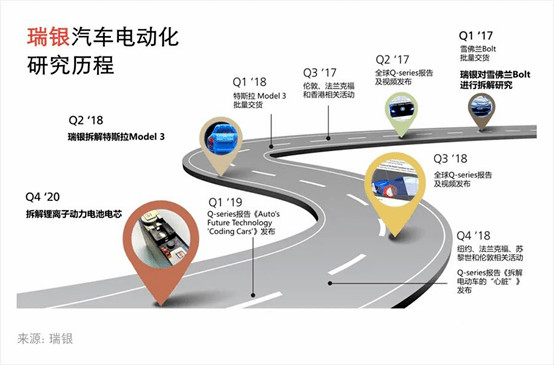

UBS Evidence Lab �����ڶ�����������зḻ����Ĺ�����ѯ���� P3 Automotive����ҵ���ȵĵ�о��������ȵ������ͻ�ѧ������2020�꣬���ǽ����ǵϡ�SKI������ʱ��NCM 811 ��о�����ط����Աȱ�����������2018���Q-series����"Heart of an Electric Vehicle" �ж�LG��ѧ������ʱ�������ǣ�SDI�������µĵ�ؽ����˷���������Ŀǰ�ĵ���о���Χ��7�ֵ�о��������������Ҫ��������(����|ͼƬ)����������ѧ���պ͵�������̬��

��Ҫ����

����ʱ����ǰ�ص�NCM 811������Ż��ɱ����������ѣ���Ҫָ����ӵ�ز�������λ��

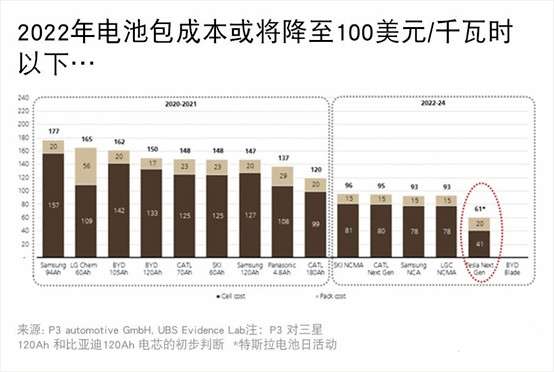

��ҵ���ϵͳ�ɱ�������֮ǰ��Ԥ��ֵ��20��Ԫ/ǧ��ʱ����2022��Ӧ��ﵽ100��Ԫ/ǧ��ʱ��

20��Ԫ/ǧ��ʱ�൱��ÿ������ʡ1000-1500��Ԫ�ɱ���2022��綯���봫ͳ�����ijɱ����Ϊ1900��Ԫ������Ԥ�Ƶ�2024��ɱ���������ڡ�

�������������̶����Բ����ϵͳ����ذ���������������ȴϵͳ�����⽫�������ͳɱ������۸���������о/ģ����档

��2025��Ŀǰ�������������ܽ������컨�壬��˵�ز������о/��ذ�������ܳ�Ϊ���ɱ����ص㡣

���������������Բ����ϵͳ�������������˹����ʹ�õ�Բ����ؿ��ܸ��㷺�ر���ҵ���á�

��о��������������"����һ��"�����ƽ���ȫ���о����ɱ����߱�ƽ��

LG��ѧ�ڿɱȵ�о�����SKI��12%�ijɱ����ơ�δ����������ƻ���Գ�������ΪLG��ѧ��������ר�����ն������������ơ�

��ҵ����

�������������������

������Ϊ�����г���������������½����ߵijɱ��ͼ������ơ��������г����У���о�ɱ����������֡�ս�Ժ���/������ҵ������������һ�����г��ݶ��С��

������ҵ������ȫ���ع���

��о��ҵ���϶ȸߣ����ǹ���2019��ǰ���������̿������г���87%���й�����ĵ�ع������棬������������̼���¢���˴��ڵȴ�ͳ�������ĵ�ع��������´ӱ�������������������˹��������

���߽��й��뺣�������г��ָ���

���й��г������ǹ����й�ǰ���������̺ϼ��г��ݶ�Լ70%���������ߵ�ԭ���й��г��뺣�����г��������Ƿָ����ġ�����Ԥ�Ƶ�2025�꣬����������������й��г��ķݶ�ӵͻ��������г������֮һ���ҡ�

�й��綯����Ӧ��������ȫ��

������꣬����Ԥ�Ƶ綯����Ӧ���ϵ��й���ҵ���������������г����⽫���й��г��Ĺ�ʣ������������渡�ֵĺ����ȱ�ڡ�

��о�������������������Ǹ�����

���������й����ڳ�������������£�����ҲԤ�ƺ������г��ԳԽ�����ع���ʦ�������ʱ��ǹؼ�����ҵ����ƿ����������������֮��ĵ�������Щ����ŷ�ɹ�ʵ�ֱ��������������г��̿��������ȶ����ơ�����Ԥ�����г����ձ������ҵ���������½��������ټ��ѵ�����ս��

�й������ҵ��սŷ���г�Ӧ��ȡ�óɹ�

��Ϊ������ϣ�����ƺ�������¢�Ͽ��ơ���P3�ķ����෴��������Ϊ�й��IJ��ϳɱ����ں����г���������������άϵ����ô�й�����ʵ������ں��⳧�̵ijɱ����ơ�

��سɱ�Ѹ�ٽ���ɱ�ƽ��

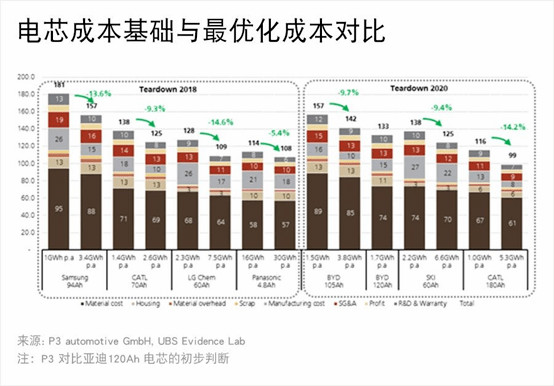

����ʱ���ڵ�سɱ�������

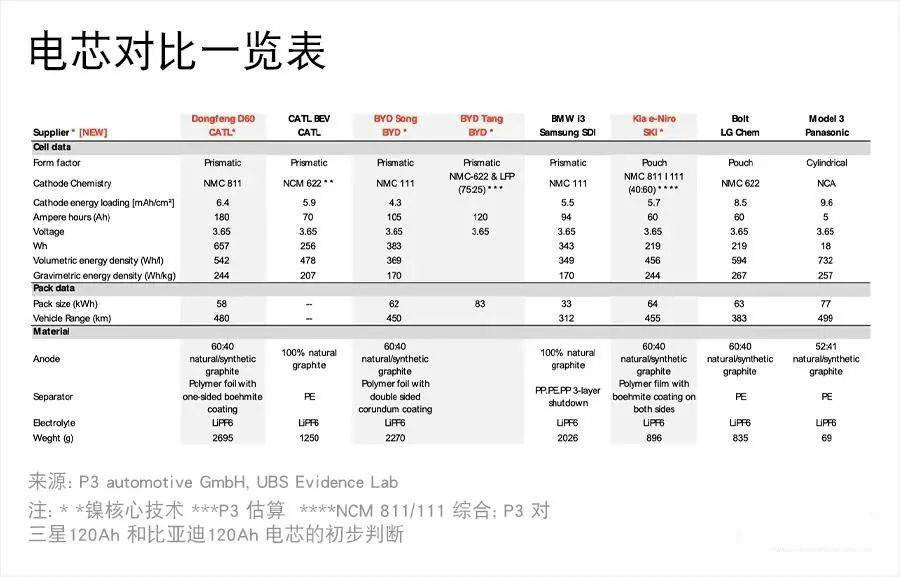

��P3���㣬����ʱ���ĵ�����NCM 811���ϵͳ�ڵ�ذ�����͵�о����ijɱ��ֱ�Ϊ120��Ԫ/ǧ��ʱ��99��Ԫ/ǧ��ʱ�����������¡�������Ϊ����˹����ӯ������ˮƽ˵��������2018����ɴ����о����������ǽ�һ�������˵�ذ��ɱ���

�������ֵ�о�ڳɱ��Ա��ж��н�ͻ������

����ռ������λ�ĵ�о��Բ�������μ���������2020-21��ȫ���о�ɱ��Ա��ж��н�ͻ���Ĵ��������ɱ��ӵ�������������Ϊ����ʱ�������Σ�<���£�Բ����< LG��ѧ�����������ɱ�����99��Ԫ��109��Ԫ/ǧ��ʱ֮�䡣

�ڶ��� (NCM523-622) ���ǡ�SKI������ʱ���ͱ��ǵϵ�о�ɱ�����150��Ԫ(����|ͼƬ)/ǧ��ʱ���¡����ǵϺ�����SDI�ĵ�һ��NCM 111 ��о�ɱ�����ȫ��ɱ����߶��ˣ���160��Ԫ/ǧ��ʱ���ϡ�

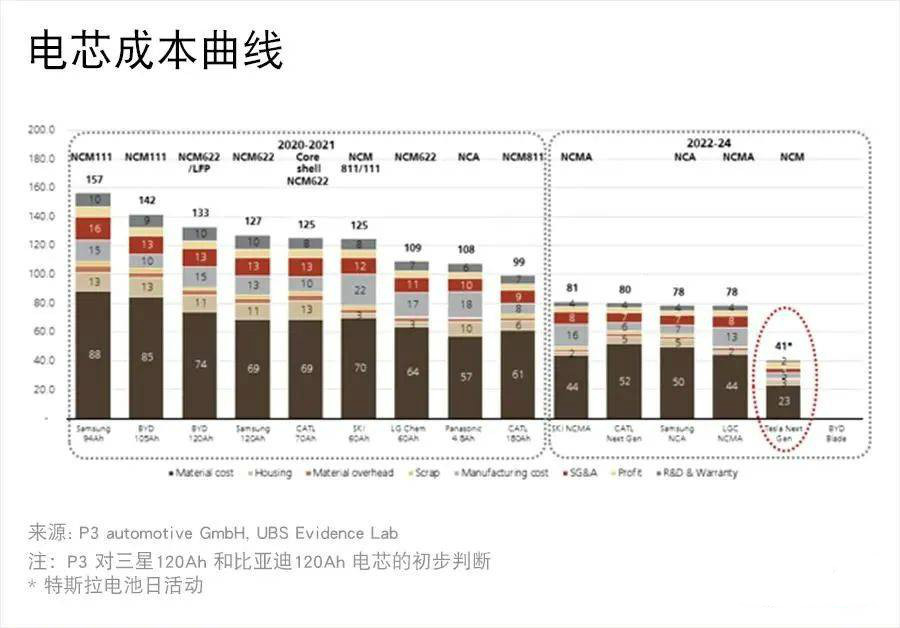

100��Ԫ/ǧ��ʱ�ĵ��ϵͳ�ɱ���綯���ӽ��ɱ�ƽ��

����Ԥ�ƣ�2022���ذ�����ɱ�������100��Ԫ/ǧ��ʱ���£��������е������̶��ԣ��������֮ǰ��Ԥ�ڵ���Լ20��Ԫ/ǧ��ʱ�����ֹ�������NCM-A ��NCA �ȸ�����ѧ����ת����ٶȿ���Ԥ�ڡ������������Ӵ��ذ�����ȴϵͳ�͵�ع���ϵͳ�Ȳ������Բ����ȣ����ϵͳ�ɱ��½����ٶ�Ҳ�������ǵ�Ԥ�ڡ�

�綯��Ӧ����2024��ʵ���ܳɱ�ƽ��

���ǵ��о���ʾ��2022�꣬�綯���봫ͳ����֮�������ɱ�����Ϊ1900��Ԫ������Ԥ�Ƶ�2024������ɱ���������ڡ���ˣ����ǽ�2025�������г��綯������Ԥ���ϵ�4���ٷֵ���12%��ŷ��/�й����������Ӧ������ȫ��綯�����ʵ�2025������Լ17%����2030������Լ40%��

���ǶԻ�ѧ/��е�ṹ���������ܡ�����ɱ������Ź�ģ�����ɱ����Ƶ�Ԥ�������Դ˴β�⡣������Ϊ�ɼ�����Խϸߣ���Ϊ���ǵ�Ԥ���������һ�����м���·�ߵĽ�Ծ�仯��

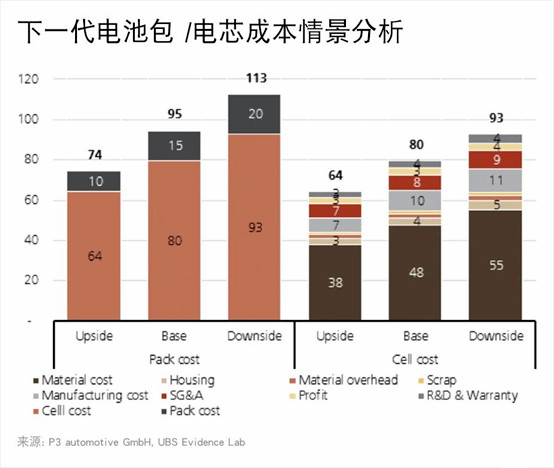

���Ż����������ǵ�2020-21����龰����

�������ǵ�ȫ��ɱ����ߣ����Dz�����P3�����Ż��ɱ��龰������������/�������������������豸Ч�����ʹ�����������ߣ���ģ����ʹ�û��Բ��ϲɹ��۸���ͣ��з�����ռ�ȸ��͡�����2018��ʱ���ĵ�о�����ǹ����Ѿ��ﵽ��P3�����Ż��ɱ��龰��2020����ĵ�о��2019��ɹ���2020��1���Ƚ��з�����������Щ��о������Ҳ��ΪҪô��ʵ�����Ż��ɱ��龰��Ҫô����δ��12����ʵ�֡�

Ԥ�����龰����

��һ����о�龰������Ӯ���������ۣ�

���Ƕ���һ����ذ��ɱ����ֹۺͱ����龰����ֱ�Ϊ74��Ԫ/ǧ��ʱ��113��Ԫ/ǧ��ʱ������֮��39��Ԫ�IJ��������������Դ�Լ�൱��2500��Ԫ�ĵ��ϵͳ�۲�⽫ֱ��Ӱ��ȫ��綯�����ʺ�ӯ����������Щ�龰�������������õ�о�������ٵ���ս�ͻ������ɱ�Χ�������ܶȡ����졢��װ�͵�ز��϶��仯��

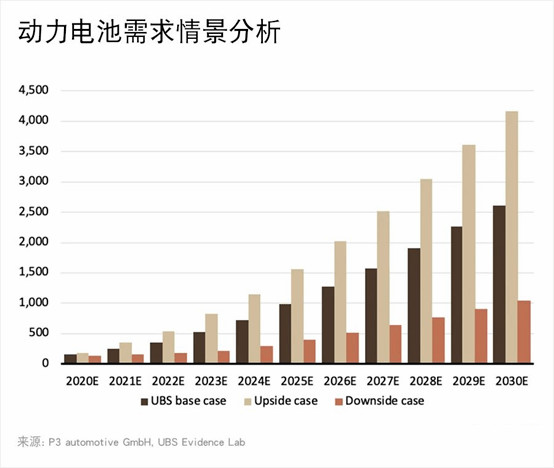

��2025��ȫ��綯�����ʽ��ﵽԼ17%����2030�꽫�ﵽԼ40%

���Ƕ�2025��ȫ��綯�����ʵĻ�/�ֹ�/�����龰Ԥ��ֱ�Ϊ 17.4%/27.8%/7.0%�����������ֲ�ͬˮƽ�ĵ綯�����ʣ����Ƿֱ�õ�973, 1557�� 389 ����ʱ��ȫ�����������ˮƽ�����Ƕ�2030��ȫ��綯�����ʵĻ�/�ֹ�/�����龰Ԥ��ֱ�Ϊ39.7%, 63.6% ��15.9%���ֱ��Ӧ2596, 4153 ��1038 ����ʱ�Ļ�/�ֹ�/�����龰ȫ��������

�����������

�����̬�ϵijɱ�������ƽ

����Ԥ�����������κ�Բ����������̬�����棬������ϵͳ�ɱ���ͬ��������˹����������������Ҫ���÷��κ�������ء�ÿ����̬��ض��ж��ص��ŵ��ȱ�㣬�п��ܼ���ͻ�ƽ����ijһ����̬�ĵ�ء���ˣ�������Ϊ���������ö�����̬�ĵ�����е����ġ�

Բ������Ը���˹����������

����Բ������гɱ��������ͼ����������ƣ��������ڴ�ͳ�����������Բ�����ܲ������ֵ�ء�������Ϊ������˹��֮�⣬����������ͨ����ع���ϵͳ��/���ذ�ϵͳ������С���������ࣩ��о�İ�ȫ���ա����ڵ�ع���ϵͳ�ĸ���ϸ�ڣ���ο�����2019���Q-series����"Coding cars- is the value chain ready"��

��ͳ���������п���“��Բ”

��ͳ�������ڸ�����˹���IJ�����ʵ�ֵ�ذ��͵�ع���ϵͳ���Բ�������ܸ��õ�Ϊ�����������ڲ���Բ����о�춨��������˹���ƻ�����Բ����о��������5.5����4680��о����������Ϊ�������ҵ�ܸ�������ô������ذ��ĵ�о�������ٻ���Բ����о�IJ��ñ�ø����ס����Բ����о����ҵ�б����㷺���ã���ôĿǰ��Բ����о���������ĵ�������̽����ڸ�������λ��

������������֣���о���澺�����Ӿ�

�������Բ���ذ�����ȴϵͳ�͵�ع���ϵͳ��ʹ�õ�ذ��ɱ��Կ�������֮ǰԤ�ڵ��ٶ��½�������ר���綯��ƽ̨���ԣ�����ذ����Ͻ��������̿����Ǿ��õģ�����Բ����ƿ��ܻ��������������ƻ��µ�������̵�DZ���г���С����������о��

��ͻ�“ͬ��һ��”����������ҵ����ɱ���ͬ

��������ռ����о�ܳɱ���10-15%�������ص�����ҪӰ�����ء����������ͻ�“ͬ��һ��” ������Ӧ����ȶ��ص���ҵ�������̵ijɱ���ͬ��

δ������-������·���ƽ����ٷ���

��̬��ء��ɵ缫������/�������ʹ��踺���ȼ��������з��С�������Ϊ�������缫������/�������Ϸ���ļ����������Ƕ����м�����·�IJ��á���������Щ������ҵ���Ĺ�˾�������ȶ��ɱ����ơ�

���½�����������ҵӯ������

�������������/�������ɵ缫���µ�ز��ϼ���������ʱ���������2024���Ժ�ijɱ����ߡ���NCM��ص��Ƴ���ͬ������Ԥ���¼���������ȶ���������ͬҵ�Ϲ����н����гɱ����ơ�

��̬��صijɱ�ƽ��֮·��ȷ��

��̬�����һ����ȫ��ͬ�ļ�����·��1) ���忴�����ĵ�������߲����ݣ�2) ��δ������ҵ����������������Ͳ��ϳɱ���Խϸߣ�������Ϊ�����ʵ�ֳɱ�ƽ�ۡ���������õĵ�·����ȷ����

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�����綯���г�������ӵ��ǿ���Թ��ұ�����ͨ����ҵ��¯

2024-04-25 17:43 -

���ؼ���һ������⡱��

2024-03-27 09:17 -

2024���й�����﮵����ҵ���й�˾�г�������ַ���

2024-03-21 11:25 -

���綯������ء����֡���������

2024-03-15 08:30 -

8�������ӵ����ҵ�������ڶ��������ӵ�ز���ͨ����λ��

2023-09-13 22:12 -

�¹�ͨ����������ս�ԣ���ҵ��չ���������β���

2023-07-28 08:27 -

2023-2028���й�﮵����ҵ����ͻ�Ƽ��г�����

2023-07-07 11:10 -

���ǧ�ڡ����п�ɽ��������ȷ���﮵����

2023-07-07 08:24 -

�����ز�����

2023-07-03 08:51 -

�������ʱ����ռ�ʱ�������ص����Ӻ�����

2023-06-21 10:15

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�����綯���г�������ӵ��ǿ���Թ��ұ�����ͨ����ҵ��¯

2024-04-25 17:43 -

���ؼ���һ������⡱��

2024-03-27 09:17 -

2024���й�����﮵����ҵ���й�˾�г�������ַ���

2024-03-21 11:25 -

���綯������ء����֡���������

2024-03-15 08:30 -

8�������ӵ����ҵ�������ڶ��������ӵ�ز���ͨ����λ��

2023-09-13 22:12 -

�¹�ͨ����������ս�ԣ���ҵ��չ���������β���

2023-07-28 08:27 -

2023-2028���й�﮵����ҵ����ͻ�Ƽ��г�����

2023-07-07 11:10 -

���ǧ�ڡ����п�ɽ��������ȷ���﮵����

2023-07-07 08:24

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�