������أ�����ҵ˭������ѽ

ʱ��:2021-05-10 08:58��Դ:�綯�����۲�� ����:���跽

���:

��

����������ڽ�����һ�ֵ�����������

����ʱ����������184GWh��

������Դ����130GWh��

�к�﮵�����100GWh……

���ݲ���ȫͳ�ƣ�����1-4�·ݣ��й����������ص��½���Ŀ20�����Ͷ���ʽ�ߴ�1900����Ԫ����������ܳ���450GWh��

����2021�꣬��ʵ���ĵ����ҵ����Ͷ�������˽����ܣ��ܶ���Ŀ���Ƕ�������Ԫ��Ͷ�ʡ�

����Դ�����г������ڵ�����û�в��ܵĶ��������ҵ���϶�Ҫ��ʧ���ᡣ����ʱ�����³���عȺ˵2025�궯������г�������TWh����1000GWh��ʱ�����������㣬�����ż���GWh����ȥ�������������ҵ�ϰ嶼û����������һ��������

1

��̤����������

��������������ʱ���IJ��ܽ����ģ���ǰ�ĸ��£�������ģ�ʹﵽ184GWh��

������Դ�Ѿ�������130GWh�������ƻ������ݵ�100GWh���ܽ���2026�����Ͷ�ʣ�2027��ȫ��Ͷ������ɽ��30GWh���ܽ��ڽ��꿪ʼ��������������ɡ�

�к�﮵�Ҳ�����˽�100GWh�������滮�����յ����ڡ�������̿�����ǩԼ�����Ŷ���Ҳ�ѿ��������������Ĵ��ɶ�ǩԼ���滮����50GWh���ܡ�

�������ı��Ƿ䳲��Դ��������������ĵأ��滮������70GWh���ܣ������ӿ�������̳����������������ŷ�ޡ��Ĵ��������㽭���ݡ���������ɽ��

ֵ��ע����ǣ��к�﮵硢�䳲��Դ��������Դ����ҵ����2025��IJ���Ŀ�궨��200GWh��

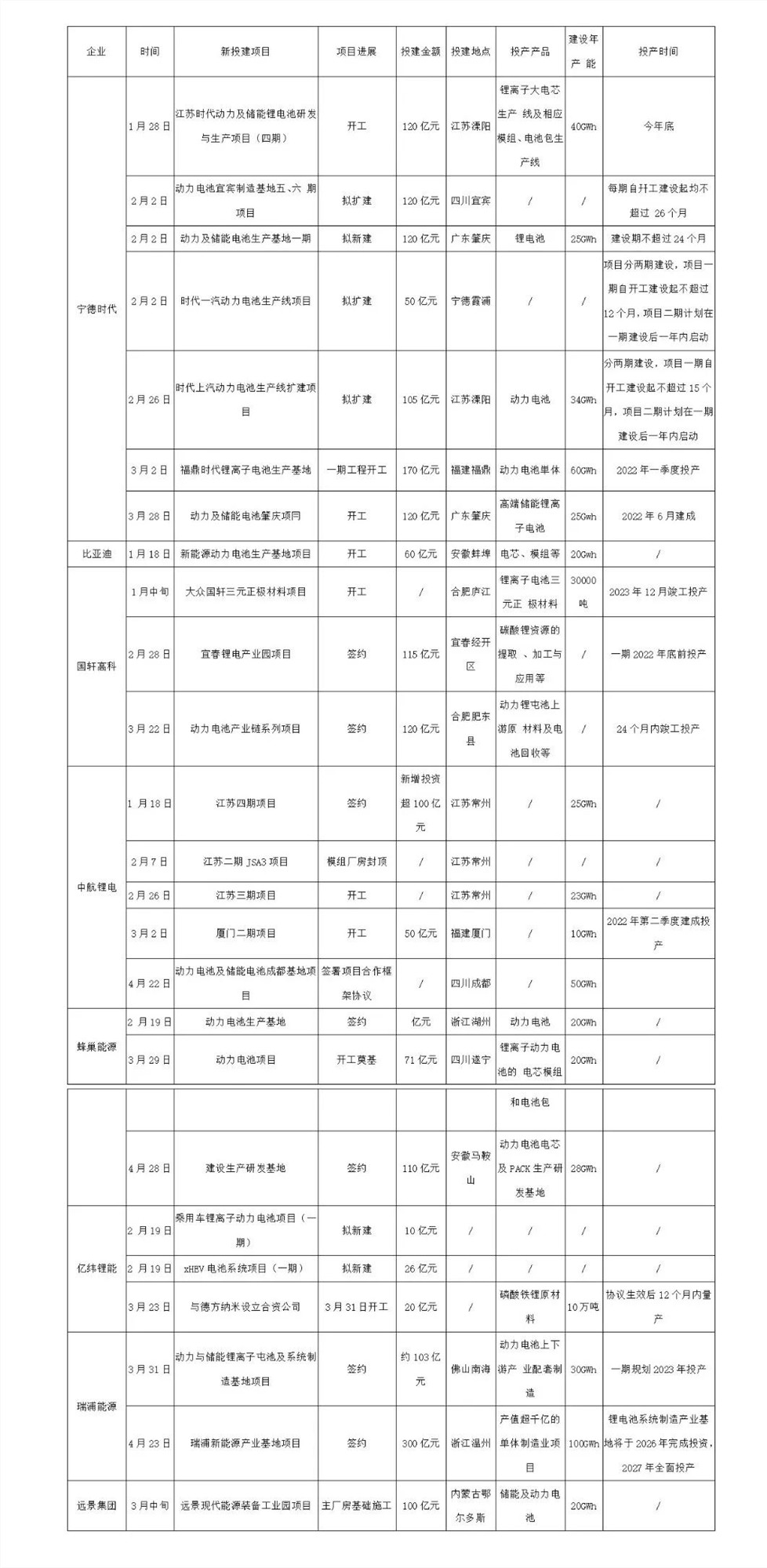

2021��1-4�·ݲ��ֵ����ҵ�������

ͼƬ������Դ����ҵ��������ű���

����֮�⣬�й���ͨ�عɺ���������ҵҲ���������������������ļ���һ��8GWh����ĿҲ��������

����о��ܲ�ī�½�������������ҵ�ܽ�Ϊ���࣬һ�DZ����г��ݶ�ͱȽϴ�ģ���������ʱ�������ǵϣ������뺣������ҵ��������ϵ�Ƚ����еģ�������γ��ܡ������߿ơ����ܿƼ��ȣ��������ʽ�֧�ֵģ�����䳲��Դ������

��Щ��ҵ����������һ�ֶ�����ؾ���������ѡ�֡�

2

Ϊ�δ��ģ����

�й����׳���Ķ����������������٣�2020����ж��73�ҵ����ҵ�����ס�

�������ڷ䳲��Դ���³���CEO����¿�������������������ߡ�

�ڷ䳲��Դ����֮��������¾��ᵽ���й����������ҵ�ص��ǽṹ�Բ��ܹ�ʣ���߶���Դ���ز��㡣

�������Ϊ������������صIJ��ܻ�Խ��Խ���У����е������ܰѼ������á�������һ����������ҵ�У��ܶ���ҵ������������б���̭�����ܼ��еĹ���ǡǡҲ��ȫ������Դ��������ʽ�����Ĺ��̡�

�ڷ䳲���濴����ȫ������Դ�����Ѿ�ӭ���˱���ʽ�������Զ�����ص������ģҲ���ﵽTWh����ˣ�������ǰ����ʮ�ֱ�Ҫ��

�䳲��Դ��ظ������ڶԡ��綯�����۲�ҡ������IJ��ܹ滮ʱ��ʾ���䳲��Դ������Ҫ���ڼ������棺һ�ǹ�˾��ս�Է�չ��λ���г�����Ԥ�⣬�䳲��Դ���Ե��ϵͳΪ���ģ�������������Դ��ز�ҵ�����������ó�������/���ó������Ͷ�����HEV�ȶ��������������δ���ķ�չĿ���Ǵﵽ��ҵTOP3����˲��ܽ����DZ�Ȼ��

����ǻ��ڷ䳲��Դս�Կͻ�������ƻ��Լ�δ���ͻ������ƻ����䳲�����ʾ�����ǵIJ��ܹ滮��Ҫ������Ŀǰ�ͻ��������Լ�δ�������ͻ��ļƻ���Ŀǰ�䳲�ڹ������Ѿ���25�����������㣬δ������ͻ�����������ͷţ���˲��������������⡣

��䳲��Դ��ͬ���ǣ����ֶ�����Դ�����г�ǰ���Ŀ��á���ͬ�����ǣ�������Դ�IJ��ܽ�����Լ��У�����������ݣ����־Ͳ�����100GWh�IJ��ܹ滮��

������Դ�г��ܼ���С��ֱ�ԣ�������Դ���ܲ���һ����λ�����Ƿֽ�ʵ�֡����Dz�Ʒ������ص����Լ۱ȣ���ֻ�й�ģ�����ܴ����ɱ����ƣ���Է�ɢ�IJ��ܣ���������ҵ��������Ա�ȳɱ���

��С�ϱ�ʾ��δ��������Դ��һ�������IJ��ܹ滮����Ҳ��20-30GWh���������������û�о������Ƶġ�

��ī�¿����������ҵѡ�����ʱ�����������������ԭ��һ���棬���κ������ļ۸���ԭ�������ǵ�����»����½�����������µ���Щû�й�ģ�ĵ�س���ʵ�Ǻ�������ġ�“��Щ�����ʽ�ʵ���Ļ�����ͷ������ҵ�������������������ս�����Щ��С��س���̭�˳������µ��г��հס�”

��һ���棬��˫̼Ŀ���£��Ե綯�ؿ�Ϊ�����Ĵ��г����ڿ�����δ���������г�Ҳ��½������ˣ���ҵ�IJ��ܽ��趼Ҫ�ʵ���ǰ��

���������Ĵ�����������ʱ�����ҵ�Ͷ�ĺ�����

��عȺ������ȥ�����������ԣ�ȫ���ƽ����̻�е���ؿ��ȹ��������������綯����

����2��26�գ��ڱ����ٰ�“�̶�δ��”ý������2020��������α��淢�����ϣ����ҵ�Ͷ���鸱��ǡ���������ʾ����2025��ƻ�������Ͷ�ʹ�ģ1150�ڣ��ƹ��ؿ�20��̨��

���3��13�գ�����ʱ������ҵ�Ͷǩ��ս��Э�飬����ʾ�����һ������

3

ǿ��Խǿ����̭������

��ΪͶ���ߣ��Ϻ������ȨͶ�ʹ�������˾�ϻ������ٽ��Ը��ҵ����ҵ��������Ƚ���Ϥ��

�����ٽ���������������ǽṹ�Եģ���Ҫ�����������棬һ���棬Ŀǰ�����Ķ���ͷ���ļ��Ҷ��������ҵ����һ���棬������﮵�صIJ�������Զ������Ԫ��ء�

���ٽ�¶������ͷ��������ҵ���ܶ�����ҵ��������������ã�����һЩ��Ѱ���йܻ��ߴ��ӹ��Ȼ��ᡣ

�������ٽ���˵����Щ��������ҵ����װ�������ͺܿ�ǰ���ֶ���TOP10��ҵ���С�

������Դ���������������ϸ�֤����

�����²��ܵ����𣬵���������̫ЧӦ�Ѿ��������ԡ�

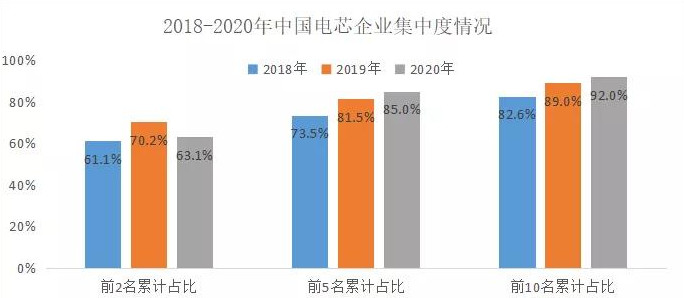

�������������ϸ�֤����Ҳ���Կ���������ȥ��ǰ2����о��ҵ�г�ռ�����2019�������½���ǰ5����ǰ10����ռ��������������������ɼ������ҵ���ж��ڲ���������

������Դ�����ݳ����ϸ�֤����

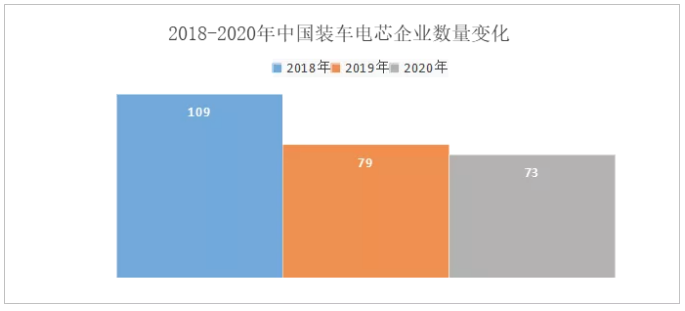

����ͷ����ҵռ���ڲ�����������������ҵ������Ҳ�ڼ��١�2018��ʱ�����������ĵ����ҵ�ﵽ109�ң�2019�꽵�͵�79�ң�2020���ټ���Ϊ73�ҡ�

��Ȼ��������������ҵð�������������������ٵ�����û�иı䡣

������Դ�����ݳ����ϸ�֤����

���ٽ���ʾ������װ��������Կ���ĵ����ҵ��Ҫô�г��ϿɶȲ��ߣ�Ҫô��Ʒ���ֹ����⣬������ѡ������ʱ���ܽ�������Щ��ҵ�ͻ��˳����ö����������

��ά�����о�Ժ�о����ܾ�����������ٽ��Ŀ�����Щ���ơ������Ϊ��һ�ǣ����ڶ�������Ѿ��Ѿ��γ�Ʒ���ˣ���ͷ����ҵ�ĵ�أ��Գ�������Ҳ��һ�����㣻���ǣ������������ҵ��Ʒ�ȶ��Ժ�һ���Ի��������⣬������ҵΪ�������������Բ��㣬��������������

���������ٽ���Ϊ�����ͷ������ҵҲû��ô�ȶ���Ҫ�ڶ����������վ�ȽŸ���������������ռһͷ��Ҫô“�����п�”���ܹ���֤��Ʒ����Ե͵ijɱ���Ҫô�������㹻���ʵĴ�ͻ����г����“��ͷ����ռ����ҵ��δ�����澳�����ǡ�”

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

�����¶������ܳ����ٶȡ��������Ե���湹��﮵��ҵ����̬

2024-05-07 08:59

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�