����+���� ���Ͷ������ʱ

������ճ������бز����٣��������Ҳ�����죬����Ӧ����㷺�ĵ���﮵�ء������У����ѵ��ӡ�������ء����ܵ����﮵��Ӧ�õ�������Ҫ����

����﮵�ص�ȫ��λӦ��

����﮵�ؾ��������ᡢ��緽�㡢�������á�ѭ�����õ��ŵ㣬���������еĵ������Ʒ�����ֻ����ʼDZ����ԡ����������������ֱ���ʹ�õĶ���﮵�ء��������ѵ���������������������Դ���ķ�չ��﮵����Ϊ�������Ӧ�ÿ�������������һ���������߲�̫��Ϥ�ģ����Ǻ���Ҫ��Ӧ�������ܡ�����̼��弰̼�к͵��ƽ�������ͷ��������Դ�ķ��������������������������δ����

�����������ѵ��Ӳ�Ʒ�������ѵ������

�����ܵ������������ѵ��ӵ�����Դ��������Ӧ�ٵ�����Դ���ܣ���أ�������﮵�ؾ���ʮ�ֹ�����Ӧ�ó�����Ŀǰ���ֻ��ȵ��Ӳ�Ʒ��������������﮵��г��������ڱ��ͣ��������������������5G����������AI�ȼ����Ľ����������������ɴ����豸���������䡢��Яʽҽ����е�������̡����˻������ؼ�¼�ǵ�������������Ӳ�Ʒ����ӿ�֣�δ��������������Ӳ�Ʒ��Ϊ��ҵ��Ҫ�����������㡣

��������Դ���ĺ��Ļ��ڣ��������

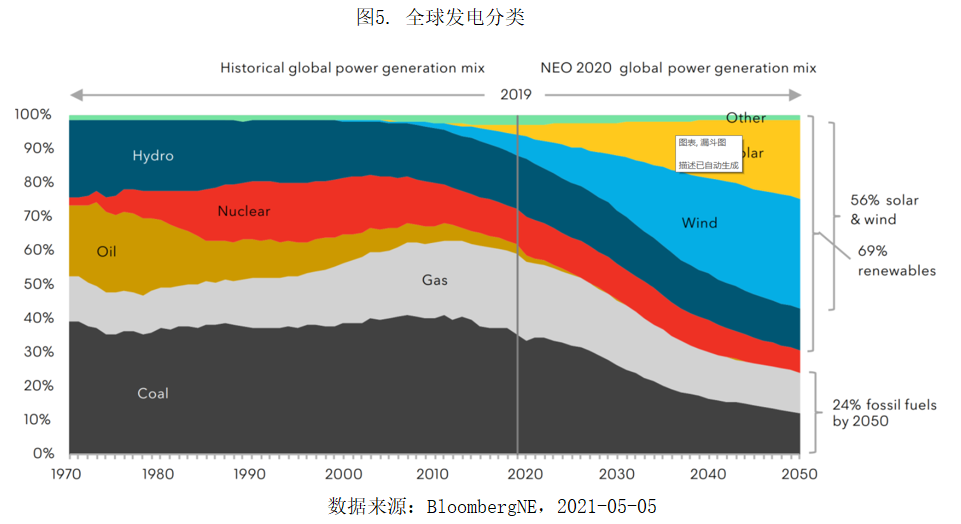

�������֮�£�������غʹ��ܵ�ص�Ӧ���������Ӳ��ɺ��ӣ�ȫ��﮵������Ӧ��ռ���У�������غʹ��ܵ����������������ߵ����ơ�������ص����������Դ���ķ�չϢϢ��ء��������ռ��������Դ����ֵ����40%���ǵ�����ֵ�����IJ��֣�����Դ����Ӳ���ܣ�����������ȫ�ԡ����Ч�ʵȶ�ֱ���ɶ�����ؾ���������Դ���ǹ�ȥ����������ΪѸ�͵���ҵ֮һ��Ŀǰ����Դ���ķ�չ�Ѿ������г�������ĸ��ٷ�չ�ڣ���2020��7������������Դ�������Ŵ�������ʷ�¸ߣ�����Դ����2021��5�µĵ��������״�����10%�Ĵ�أ��������ʷ���������������ʽӽ�10%��ʱ��ҵ�ķ�չ������쳵������һ����������ֻ����ƶ�֧���϶���������������Դ����ҵ������������չ���ٽ�㣬����Э��Ԥ��δ��������������Դ��������������ٻ�ﵽ40%���ϡ�(������Դ������Э��2021-06-18)

����������Դ��ǿ������Ĵ����£�������ص�װ����Ҳ��һ·�߸ߣ�����δ����������Դ������������������������������Դ�������������ϣ��������δ��5�������������ٻ��һ�����ߣ��ﵽ49.5%��(������Դ������֤ȯ��������Դ��Ϊ“̼�к�”������֮һ����2021-02-23)

�������⣬�ڶ�����ػ��ڣ��й������ҵ��ȫ��Χ��ȷ����ǿ������ƣ�ȫ��ݶ�ռ�����ȡ�ȫ��Χ������2021��ǰ5���£��������װ��������ǰ�����ҵ�У��й��Ͷ�ռ��ϯ���ϼ��г��ݶ�ռ�ȴﵽ��38.1%������˵��δ��ȫ������Դ�������£��й�������ز�ҵ��ֱ�����档

��������——����Դ��ϵ�µı�Ȼ������

��������“˫̼”������ȫ��Χ�ڵ��ƽ�������Դ�ķ�չ�Ʋ��ɵ���������Դ�����͵�ؼ����Ĺ�ͬ�����£����ܽ���δ�������ṹ�а��ݷdz���Ҫ�Ľ�ɫ������Դ��ϵ�µĴ��ܽ���Ϊһ�ֱ�Ȼ��������������Դ��ʾ2019��ȫ���ۼƴ���װ������11GW/22GWh������2050�꣬ȫ�����ۼ�װ���ﵽ1676GW/5827GWh�����ܵ��г��ռ������(������Դ����������Դ����Long-Term Energy Storage Outlook 2020����2020-12-28)

��������ClimateNews��վ���ܵ���Ϣ��Ŀǰ����Լ30�����Һ͵��������˾����ŷŻ�̼�к͵�Ŀ�꣬�й�Ҳ�����2030��ǰʵ��̼��壬2060��ǰʵ��̼�к͵�“˫̼”Ŀ�ꡣ��ȫ��̼�ŷŵ���Դ�ṹ������������ҵ̼�ŷ������2018���14Gt ������̼��ռ��Լ42%����˽��͵�����ҵ̼�ŷ�����Ҫ��������Ҫʵ����һ��ͱ����ƶ������Դ���磬�������з���ṹ��

����δ����ȫ��̼���ż��ٵĴ��£���������ԴԤ�⣬��2050�꣬ȫ��ӽ�70%�ĵ�����������������Դ�������ڹ���ͷ�������Դ���磬���ڲ���Ԥ��Ͷ������ԣ�����Ҫ��չ���ܼ�����ƽ���͵��ڵ���������Ӷ���Ч��������Щ����Դ�����ĵ�����

�����й���س�̨����ص�����Դ�䴢���ߡ��½�����ί������������ȫ����չ����ഢ�ܵ�վ�����Ե��֪ͨ������ȷ���Ҫ���������վ�������ô���ϵͳ�����ܵ�վԭ���ϰ��չ����վװ������20%���á�����ɽ�������ġ�����2020�����½����������Ŀ������������н��飬�������������Ŀ���Ǿ���һ���õ縺�ɵ�ȫ��ҵ����Ŀ���䱸15-20%�Ĵ��ܣ���ʵ����Э�飬������Լ���������裬����ȷ��ӵ�����Դ���ຣʡ����ί���Ƽ���������������Դ�������·�������ӡ��֧�ִ��ܲ�ҵ��չ���ɴ�ʩ(����)��֪ͨ���ж��½�������Ŀ��ʱ����������Ҫ���½�����Դ��Ŀ����������ԭ���ϲ���������Դ��Ŀװ������10%������ʱ��2Сʱ���ϣ��Դ�����ȸߡ�ʱ�䳤��һ�廯��Ŀ��������֧�֡���ˣ�ÿ����һ������Դ��Ŀ���ͻ�������Ӧ�Ĵ�����ʩ������Դ�䴢��δ���ı�Ȼ��չ���ơ�

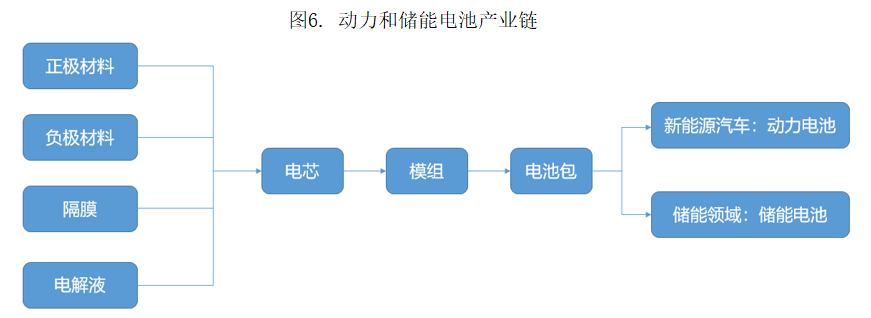

�������ڶ�Ĵ��ܷ�ʽ�У��绯ѧ�����ܵ���Լ������С���������ڶ̣���Ӧ�ó����㷺�����ܹ�ע�����绯ѧ�����У�﮵������ܶȸߡ�ѭ��Ч�ʸߣ���ģ�ɿء��ɱ��͡��������죬�������ԡ�����2020�꣬��ȫ�������绯ѧ����ռ���99%Ϊ﮵�ش��ܣ��ۺϿ�����﮵���ڵ绯ѧ���ܷ����Ӧ�����ǰ����

����2020����ڵ绯ѧ��������װ���ﵽ1.56GW��ͬ������145%���ۼ�װ����ģΪ3.27GW��ʮ�����ڼ䣬���Ŵ�����ҵģʽ�������Լ��г��ĸ���Ӧ�ã��绯ѧ����װ�����������ָ�������̬�ơ�����CNESA�ڡ����ܲ�ҵ�о���Ƥ��2021���е�Ԥ�����ݣ�����/���������£���2025���ۼ�װ���������ﵽ35.52/55.88GW��2021-2025�긴�����ٴﵽ57.38%/70.48%����һ�����У�﮵�ش��ܵ�Ӧ������ʵ�ֱ���ʽ��չ��������Դ����ʢ֤ȯ��������ȫ����٣�����̼�к͡���2021-05-05

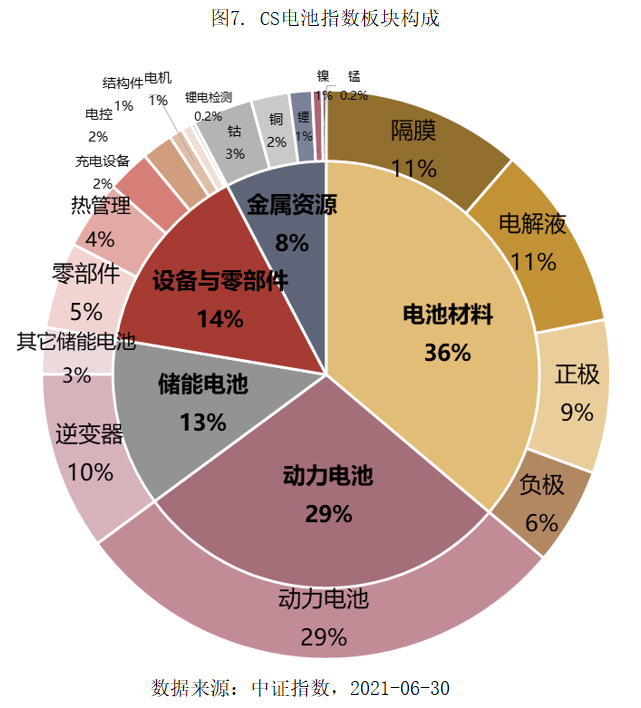

����CS���ָ��——�߶ȸ��Ƕ�����غʹ��ܵ����������

������ǰ�����������ʹ����ǵ�ز�ҵ��չ��������������������˵�������ز�ҵ����δ������Դ������������м�ֵ������֮һ�ˡ�CS���ָ��(931719)ͨ���ڻ����г���ѡȡҵ���漰������ء����ܵ�ء����ѵ��ӵ���Լ���ز�ҵ�������ε����й�˾֤ȯ��Ϊ�������ۺϷ�ӳ�����һͶ�����⡣

����CS���ָ���Ե�ص�Ͷ�����Բ�ҵ������չ�������ж�����غʹ��ܵ�صIJ�ҵ�������ϻ��Ƚ��������ָ���ɷֹɵ�ѡ���ϣ�����Ĵ��ز��ϣ��Լ�����ɰ����̵��㲿���ȹؼ����ڿ��ǽ�����ͬʱ�ڹ����ϸ���ͻ���˴�������CS���ָ������������������ڣ��������Ϊ����ϵͳ�Ĺؼ������ʵ���˽��������봢�ܵ��֮����������ݣ�������ʹ�ô洢�ĵ���ʱ�ز����ٵ�һ����

����������˵��CS���ָ���ص㲼�ֶ����ʹ��������������ѵ�ص�Ȩ���������������һ����˼·ʮ�ַ���������ذ��ijɳ�Ͷ������

����ʵ���ϣ�����CS���ָ�����г��ϻ���������ֻ���ָ�����ֱ�����֤���ܵ�غ�֤���ܵ��ָ�������Ǽ���������Դ�������������ͬʱ�����˵����غ�����Դ����ҵ�����εij�����ڣ���û�п��Ǵ��ܵĻ��ڣ��������Ǻ�CS���ָ�����IJ�ͬ��������ѡ������Ҳ�������������ָ�������ձ����ϵIJ�ͬ��

������19������ı���������CS���ָ���ۼ�����ﵽ��318.29%��������֤���ܵ��ָ����֤���ܵ��ָ���������ձ�����������CS���ָ��Ҳ�����ռ�ţ���ˣ�CS���ָ��������ķ������������ϻ�������졣

�������䱳��ԭ������ΪCS���ָ������ȫ��ز����˶����ʹ�������������������δ����̼�к͵ı����£������ǹ����˵Ĵ��ܻ�Ӧ�ã��������Ѷ�����Դ��������ص��������ż��ߵijɳ��Ժ����������ռ䣬������������CS���ָ�������Dz��ֵ������Ͷ�ʸ��õ�ѡ��

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�