���ֶ�����ع�Ӧ��������Ϊ���棬Ҳ��Ұ��

ʱ��:2021-10-08 12:14��Դ:�綯�� ����:�Ă���

���:

��

��������ҵ��Ӧ���ϣ�����һֱ�����Ž�����̬�����������˾�����������Լ����ʱ����磬��ȷ����Ӧ���ȶ���

���۲�App��ʾ��9��24�գ�ɽ�����������ﶯ���������˾����������������ΪҶ���֣�ע���ʱ�1��Ԫ����Ӫ��Χ����������ۣ�������������������Ӳ�Ʒ���ۣ��������ȡ��ɶ���Ϣ��ʾ���ù�˾���㽭������������˾��������綯�����������˾������������������˾��ͬ�ֹɡ�

�Ⲣ�Ǽ������ֵĵ�һ�Ҷ�����ع�˾�����2014�꿪ʼ��������ͨ���չ������ʡ��Խ���س��ķ�ʽ��һ������ͨ���ƿ��˶�������з���ϵ��������������Ķ�����ع�Ӧϵͳ��

�������������ij����кܶࡣ����Դ�����г�DZ�����������Ϊ����Դ�����ĺ����㲿�������з���ƺ������滮�ڳ������������Ҫ����������оƬ���Ѳ�ͬ�̶ȵض���˸�������ʺ���ȷ���㲿����Ӧ���㡢���Ϲ����ս��������һ�Һϸ�������Ĺ��Ρ�

��˹�������ǵϡ����ڡ����ǵ����������������붯������г���������ʱ����LG��ѧ�ȶ��������ͷ��ҵһͬ�����Ŷ�������г��Ⱦ�����֡�

���˵�������оƬ�����в�̫��ʵ����ô�������������߬�����У����������ڱ��С�

1 ����֮ս�������������Զ��Ԥ�ڣ�������������Ԫ��Ӧ��ϵ

̼����ѹ��֮�£�����Դ�����г������ٶȼӿ죬����������ز�ҵ����չ��Ԥ�ڡ�2021�ϰ���ȫ������Դ��������Լ225.2 ������ͬ������151%�����ݺ�����Դ�г��ݶ��������SNE Research���ݣ������ϰ���ȫ���ض������װ��������114.1Gwh����ȥ��ͬ������1.5����

��������г�DZ����������������֮һ�ı���ȫ����������Ԥ�ƣ���2025�꣬�������綯�����Ͳ��ʽ��϶����������ڵ����͵綯�����Ķ����������������2020��Ļ���������8����2020��Ķ����������ԼΪ139GWh��

Ȼ��������ľ���Ҳ�������˴�����ѹ�������֤ȯ����8�µ��б���ʾ���������ȱ�ڽϴ�ȫ��綯������������“��ػ�”��Ŀǰ﮵��ȱ�ڽϴ����²��ܵ�Ͷ�ʽ������ڳ���һ����Ҫ1-2�꣬���ȱ�ڻ��ڴ��ڡ�����SNE Research��Ԥ�⣬��2023�꣬ȫ��綯�����Զ�����ص������406GWh����������ع�ӦԤ��Ϊ335GWh��ȱ��Լ18%����2025�꣬��һȱ�ڽ�����Լ40%��

Ϊ�ȶ���Ӧ����������ѡ�����������������������������˻����ĵ�زɹ�������Ҳ���ݲ�ͬ���з��������������ѡ����ɵ����ҵ�����빩Ӧ���Ǻ��ʽ����������з�������ء�

��˹�������ڡ�������ͨ�á��ֶ��ֵȺ�������ѡ������ʱ�����ж�����ط���ĺ�������һ�������������������硢�����������ȶ�ҳ�����������ʱ������˺��ʺ�����ϵ��

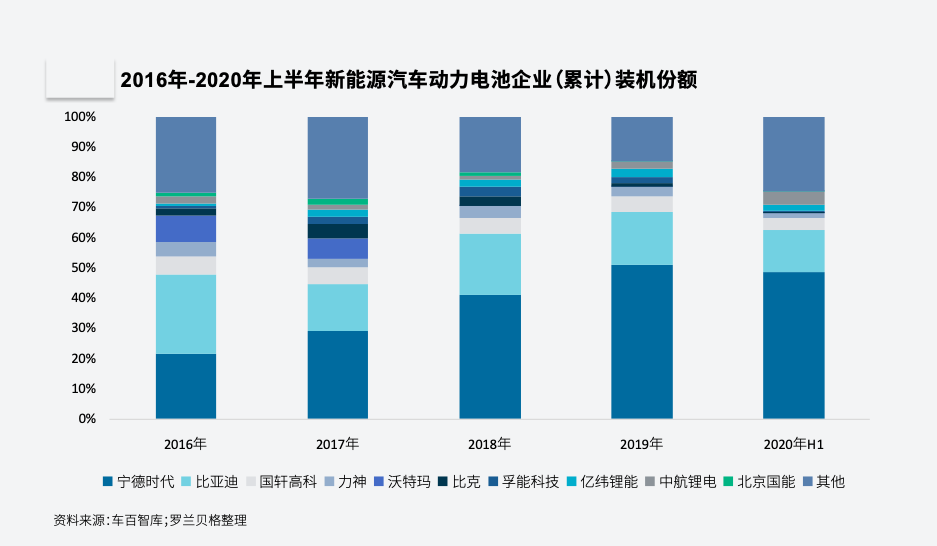

Ŀǰ�����������������ǰ�����Ĺ�˾�ֱ�������ʱ����LG����Դ�����¡�����ʱ���������߲��������˷���ϣ���ռ��ҵ��һ�������й�����������ز�ҵ���˷��������ݣ�2021��1��7�£����ڶ������װ����CR3�ﵽ72%����ͷ��ҵ����ʱ��ռ�Ƚӽ�50%����2020������ʱ���Լ��������ǡ�ε����С��������ȳ���Ĺ�Ӧռ�ȶ�������60%��

��������Ҫ������ʱ�������ľ�ͷ��������̣�ͬʱ�������ּ��������ͷ����ع�Ӧ�̵Ĺ�������������ѡ������Ӧ��ȷ����ع�Ӧ���ȶ��ԣ��������Խ������������з��ķ�ʽ��������ͷ����ع�Ӧ���ڲ�ҵ���еĻ���Ȩ��

�������ܣ������������ţ��й���λ�ڰ��պϷʵĵ��ϵͳ��������ʽ�������衣�ù����Ǵ������������ڻ������ʵ��ϵͳ��������ʼ����ܿɴﵽ15��18�����ѹ���ϵͳ����ȫ�����ڴ��ڰ���MEB���������Ĵ��綯���͡�

��˹��������Ȳ����ع�Ӧ��ϵ�ĵ��ͳ�����ҵ綯������˾�������������ʱ����LG���������ҵ�ع�Ӧ�̵�ͬʱ��Ҳ��Ѱ�����������߹�Ӧ�̵ĺ��������ؼ����ǣ���˹����δֹͣ�з���ؼ���������һ��ȫ���ع�Ӧ����

�����Ϣ����˹������������ڶ������ڲ��ֳ����ϲ��ñ��ǵϵ�“��Ƭ���”����������ʾ�����ǵϵ�Ƭ����������ʱ��CTP������﮵�ذ��ijɱ�Ҫ�ͳ�15%���������и�����ʱ������ѹ����

�����з��棬���粿���У���˹���ĵ�о���������������з������������������������칤��ת�䣻������븻�������з���������һ������ͬ�����ص��ת�䣻�����BMS������һֱ����˹���������յĹؼ�������

��˹���������ɹ����������ϵķ�ʽ������ʼ��ռ�ݲ�ҵ������ߵأ����ƹ�Ӧ����ֱ����������жȵĵ䷶�����ַ�ʽһ���̶���Ҳ�ƶ������������ǶԵ�ؼ���������о�������з���

����������������Ʒ�Ʒ��з��Լ��Ķ�����ؼ������糤�ǵĴ�����ؼ������ͼ��“����”“��ĸ”������ϵͳ�����೧����ͼ��ȫ���ƶ���ϵͳ�����������������Բ���о�����վ���ý��������ķ���ڲ���ʿ¶����ҵ¹�����������������������о�Բ��ƻ��������������ڡ��ֶ��֡�Stellantis��ͨ�á��ִ������ء���ʱ�ݵȳ�����ͨ���չ���ע�ʵȷ�ʽʵ�ֵ�о�Բ�������һ����Ԫ���Ĺ�Ӧ��ϵ��

2 Ұ�����ţ���ֶ�����ز�ҵ����ռ�����г�����

���ܳ�����Ϊ��ȷ����Ӧ�ȶ����������������Dz��ֶ����������Ĺ滮�̶����������ǵ�θ��Զ��ֹ���ڴˡ�

ǰ�������������������������6��7��ǰ�Ϳ�ʼ���ֶ�����ز�ҵ����˹�������ڡ����������ǵ�������������з��Բ�����������������죬��˳�������ijɱ�Ͷ�룬Զ�DZ�����ı��

��Щ�쳵����ľ�ͷ�Dz�ȱ�ʽ��뼼����Ҳ����������������Ҫ�����ĵ����ƥ�䣬���Dz����ܿ�������ʱ�������ľ�ͷһ��������¢��ȫ��ҵ�Ļ���Ȩ�����˱����Լ��ĵ��������Ծ��о������ռ���������Ķ�������г�����������Ҳϣ������һ����ֵ�һ������

�Ա��ǵ�Ϊ�����Ե����ҵı��ǵϣ�ȥ�꿪ʼ�ٴ������˵�����⡣���ǵ���ȥ��������������“����ϵ”��˾���������츥�ϵ�ع����Ѿ���ʽ����Ͷ����Ӫ����Ҫ��������“��Ƭ���”�����ϵ��δ�������Ƭ��ظ����ء�һ�����ִ�����������

��Ϊһ�Ҷ��ߵ�س��̣����ǵ��ڵ����������Ŀǰ��ӵ�����ڱ��������ݿ������������¡��ຣ���������ݹ����������ɽ����ɳ���硢���հ�����8���������أ���Ƭ�����Ͷ�����滮�еIJ��ܺϼƴﵽ135GWh�����������ϰ���ȫ���ض������װ������

�ڵ�ع�Ӧ����չ��Ϊ�ٻ���ŷ���г��ϣ�������Ҳ��ʼ���ؾ�ͷ�������⡣

2020��ŷ������Դ�����������������125��������2019������һ���ֱ࣬�й��г�������136.7��������2020����������Դ��������Ϊ33.2��������������������ǰ��ŷ���г�����Ŭ�����й������ٶ�����ع�Ӧ���IJ�����������Ҫһ����

��LG�����ǡ�SK�����ܿƼ�������ʱ���ȵ����ҵ���Ⱥ���ŷ���������������ֲ��ܣ���ŷ�ޱ������쳵�Dz�������ѡ�÷�ŷ��Ʒ�ƵĶ�����أ�Ҳ���³�Ͷ�ʶ�����ء�

�����������Ž����״ξٰ�“�����”�����ϣ�����������2023�꿪ʼ�����ƻ��Ƴ�ͳһ���������Unified Cell������½������װ�ڼ���������������Ʒ�Ƶĵ����������ϣ�Ŀ���ǵ�2030�꣬����80%�ij��Ͷ�ʹ��Unified Cell�ṩ������

���ڻ������˽���6��ŷ��ع������ܲ���240GW��Ŀ�ꡣ

���˴��ڣ���ŵ���ֶ�����Щ����ת���еij���Ҳ�����Ⲽ�ֵ�ع�����һ����ŷ�ޱ��������ҵ��������ŷ��ǿ�����������ҵ�Լ�ŷ�������Ĵ���֧�ֿ�ʼ����

�������ҵNorthvolt

�����������ڶ�������������Դ���һЩ���⡣

����ڵ�ع�Ӧ�̣������ڵ�������ι�Ӧ���������������ɱ��ѿ����ģЧӦ�����أ������������������ͷ��ҵ���⡣

���֤ȯ��Ϊ�������������ԣ������ȫ��ɻή�ͶԹ�Ӧ���İѿ�����������ȫ�ڹ����п������ټ����������Լ����ܲ�������⣬Ҳ�����ڲ�Ʒ�������ı��֡���˳����Ǽ�ʹ���Խ���������ռ�г���Ұ�ģ�����һ����������Ҫ�����ҵ�İ�����δ�����������ɹ��������ʱ�����γ������Բ����ⲿ�ɹ�������ضԿ���������ͬ�����ľ��档

��Դ֤ȯ��Ϊ���ж���������ȫ������صľ�����ֽ��� LG ��ѧ������ʱ����˫��ͷ��֣����ӳ����������ڳ���������з��벼�ֻ�ʹȫ���������ҵ���������ݶӸ�֡����У�����ʱ����LG ��ѧ����ͷ�����ҵΪ��һ�ݶӣ����������Խ���س������ʵ�س���ɵڶ��ݶӣ�������س�����ɵ����ݶӡ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19 -

������ؽ�ӭ���ģ�����ۡ���������ǧ�ڻ����г�

2024-05-08 11:02 -

�����¶������ܳ����ٶȡ��������Ե���湹��﮵��ҵ����̬

2024-05-07 08:59

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

������ػ����г���������

2024-05-15 11:59 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

һ�鶯����صġ�3�����ҵȦ��

2024-05-12 09:52 -

�������²�������300��һλ������ػ��մ�ҵ�ߵġ�Ѫ�ᡱ��˼

2024-05-10 12:19

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�