δ��﮵�ط�չ��������Ҳ�ս�ӭ���۸�ս

ʱ��:2021-12-01 11:22��Դ:�����������о�Ժ ����:����

���:

��

�ͺŵ�������ͬ���ģ�Դ�����ֲ������ӱ����IJ�ͬ��

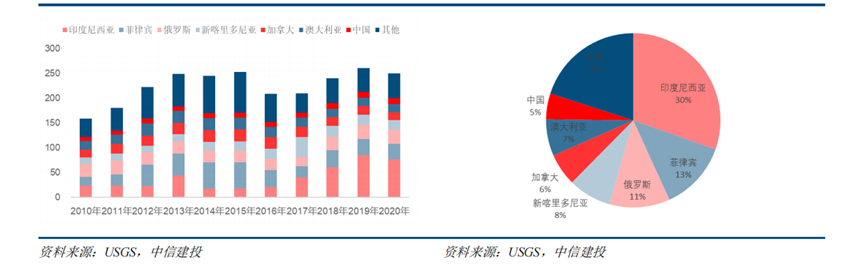

ȫ�������������֣� 2020ȫ����������ֲ���%��

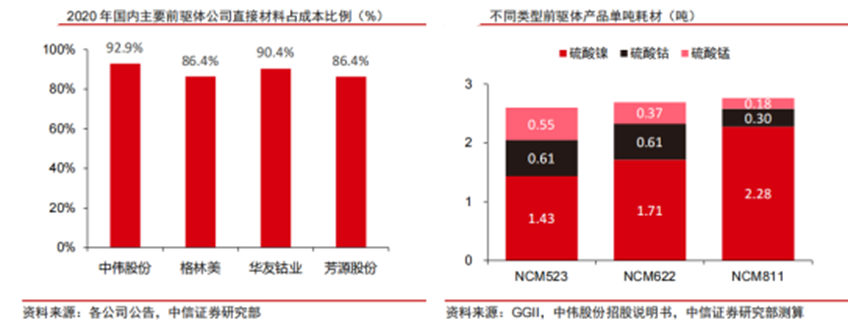

������Դ��SMM��Mysteel������˾���桢���֤ȯ�о���

������Դ����ΰ�ɷ��й�˵���顢����˾���桢���֤ȯ�о���

������Դ������˾�й�˵���顢�걨�����֤ȯ�о���

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�������Ƕ�ٴ�ٽ����ܲ�ҵ��չ

2024-05-15 09:28 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

�á��⡱�����ø����ִ���ҵ��չ

2024-05-07 08:29 -

���չؼ������� �ӿ��ƽ����ܲ�ҵ��������չ

2024-05-06 08:28

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

�á����ۡ���ر��Ϊ�� �ҹ�������ػ��ղ�ҵ���ٷ�չ

2024-05-20 18:58 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�������Ƕ�ٴ�ٽ����ܲ�ҵ��չ

2024-05-15 09:28 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�