����Դ��������ľ��̻������г���γԵ���

ʱ��:2021-12-24 11:45��Դ:AC���� ����:����

���:

��

2021��6��9�գ��ಿ������ӡ���ˡ���ҵ����Ϣ�������Ƽ�������������������ӡ��������Ʒ���������������Ե�ʵʩ������֪ͨ�������г������Dz�����ϸ�ж��¾������ݣ������̺��Ŷദ�̻�������վ�ں��г���ҵ�߽Ƕȣ��ʹ�ҷ������˼��⡣

�˴��������������죨EPR���Ե��ǹ���������ҵ�е������������Σ�����������״���ܶ����鲻��һ�����ͣ��������к���Ҫ��ǰ����ǹ������������ϵ��ǡǡ������������ϵ���Ѵ��������

��Ϊ�����������з�ɢ�ԡ������Ժ���Ϣ����ͨ���ص㣬����ʵ�ֶ��ھ���Ч�棬�һ�������ҵ�ɱ������Ҹ���ҵ�����ò���ʧ��Ч����ʧ�����Ժ��г�����������չ������ϰ�����Ͷ����������ɱ����������������ӡ�

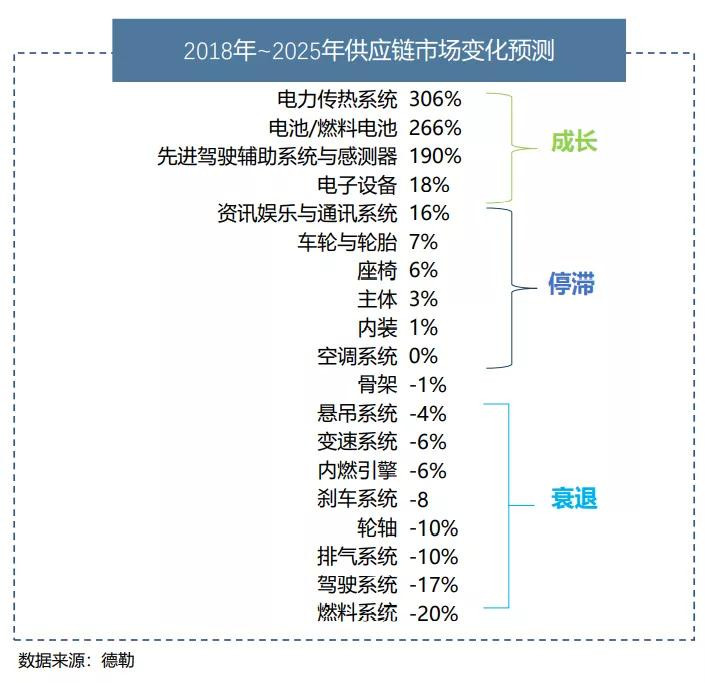

Ȼ����һ����˫̼Ԫ���2021�������ת�ۡ�����ͼ���Կ�������ͳȼ�ͳ�����㲿��ϵͳ�����˥�ˣ�������Դ������ϵͳ����ӭ���������������ʱ���г���Ȼ��Ѹ��ӭ����һ����ע���——����Դ����Ļ��ա�

��ػ��յĻ�������ս

����ά���ŵ�ܶ��滻�������㲿��������Ϊ�Ͼ�ԭ���������ۣ������������Լ����¹��յ����𣬺ܶ�Ʒ��Ҳ�������г���ר���չ���

���������£�

���շϾ�ԭ���ϳ�������е͵����͵ı��ոܡ���ơ����š���챡���̥�Լ������Ӽ���

����������������ҿ��������м�ֵ������ۼ������ӷ������ABS��������ɲ����ǯ�ȡ�

��ҪС������ֵ����������ٳɶ࣬���������������Ľ��죬��Ҫ�ھ�����ʣ���ֵ��

Ȼ��һЩ������Ȧ�����Ѹ����߽������ľ���ȱ���������ŵ�����滻��������������������ˣ�ȴ�����κΣ�������Ϊȱ���������������

����ά���ŵ����滻�ɳ��㲿��ʱ����ע��Ǧ���ƿ����Ȧ����Ԫ���ȣ��Ͼ���Щ��ֵ�۸����������۵�һ�������ٽ�������ػ�����Ա��

����������Դʱ��������������ɻ��ռ�ֵ�����ˣ���������Դ����������նԴ����������ҵ��˵������������㣬���յ�صĸ���ԶԶ�����Ӵ��ҵ�����������档

����ͼΪ2020��ij����Դ�������ϳɱ�

���߸��ݹ�����������������һЩ���ݣ�

2016����ǰ���ҹ�����Դ������ʹ��������﮶�����أ����ż�������������ָ����2017�����ҹ���Ԫ������ص�װ����Ѹ����������2019����Ԫ�������װ������������﮶�����صĽ�������

����Ԥ������2020�����ұ��϶���������������Ϊ������ 2022����Ԫ��������﮶������������������ͬ��Ԥ��2023-2025����Ԫ������ر��������������ࡣ

һ��������﮵��ͨ���ݴ����ã����Ի��3��Ԫ�������棬���ղ����ϲ����1�����ң�һ����Ԫ�ͨ���ݴ����ÿ��Բ���8��Ԫ���Ҽ�ֵ���������ղ����4�����ҡ�

��ͬ����﮵�������������������м۽����ɷֲ�ͬ������DZ�ڼ�ֵ��ߵĽ��������ܡ�ﮡ����ȡ�������Ԫ�����﮵�ƽ������Ϊ 1.9%���� 12.1%���� 2.3%�����⣬ͭ���֡������ֵ�ռ��Ҳ�ﵽ�� 13.3%��12.7%������ܵõ������������ã�����Ϊ��������һ����Ҫ��Դ��

��50A���ҵĵ��ģ�������ܻ�ӭ�ģ���Ϊ���պ��Ա�����ɵ綯���֡����֣����ֳ��Լ��ֻ����ʼDZ�����Լ���籦�ȵȣ���˵ijͷ���������쳵2019�����д���������������뵽�г���

����ʵ�ǣ�������������������Լ����Ϲ�����ֶ�������ҵ����

һ��Ŀǰ��ҵ���Դ��ڴ�������“С����”�������豸����߱�������ʡ���ȫ�����������������أ���Щ“С����”�Ļ��ճɱ��ͣ�ͨ�����������۶��������Դ��ʹ�����������ҵ�ٲ�ά�衣

������Ϊȱ����Դ���ƣ������������ҵ���մ��õ�ص���Ϊ��ȱ��ǿ�����ijͷ���ʩ��

��ҵ�����Ѹ����ҵ����ݣ��ҹ�Ŀǰ��Ӫ��Χ����“��ػ���”����ҵ���Ϊ3000��ң�����Ϊ��С��ҵ���ܶ��������ʽ�����ղ�ⶼ�ܲ��淶�������γ����õIJ�ҵ��ģ��

��2018��������ʾ���������۵Ķ������������7.4��֣�������ȫ�������ϰ��5��“������”��ҵ�����ƻ��մ���Լ0.5��ֶ�����أ�����6���ֶ������“���䲻��”��

2020�꣬�ҹ���������ۼ�������Լ20��֣�Ԥ��2025���ۼ�����������78��֡�������������յ��ĵ��ֻռ�г���20%���ң��ֵ�ض���֪��ȥ���ˡ�

ǰ���ù��Ų������˵�����22�ҵ�ػ�����ҵ������������֮ǰ�����������Ҳ��47�Ұ�������ҵ��������ȴ�����յ�������ء�

2021�꿪ʼ���ҹ���ӭ����һ������������۸߷��ڣ��Ժ�ÿ�������2030��Ԥ�����۵�﮵���ܴﵽ1200��֣����ղ�ҵ��ģ�����1500��Ԫ���ҡ�

��Ϊ��Ҫ���ǣ�������ػ��������Ѿ�Ӱ�쵽����ᾭ�õĿɳ�����չ���������������䱨��֮���ܵõ���Ч���գ�����ɻ�����Ⱦ����Դ�˷ѡ�

���г���ҵ�Ļ���

�෴������ҵ��˵��������ػ����̲��ž��̻����������մ���������Ϊ��������̽�Լԭ���ϳɱ���

Ŀǰ����������������ǵ�ǰ��Ҫ�������㡣

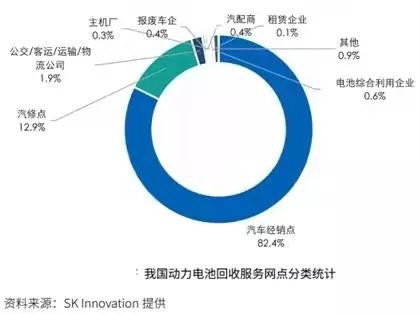

���ݹ��Ų���վ����������Դ�����������ػ��շ���������Ϣ������2020��5��31�գ����б���������ط�������7605����

ͨ������Щ������з���ͳ�ƣ�Ŀǰ�ҹ�������ػ��շ���������Ҫ��Ϊ�⼸���࣬�ֱ�Ϊ���������㡢���㡢����/����/����/���������ϳ��������̡�������������ۺ�������ҵ��������ҵ�ȣ��������µ����������ӵ���9985����

����ͼ���Կ��������������Լ�����ռ�ݺܴ����

���У�������������������ߺϼ�ռ��Լ�ﵽ 95%���ң������̸���е�������ռ������ܣ�������ǵ������ִ������������ܵõ��������á�

����Ŀǰ�в�������Դ��������ƽ̨�д�����ѿ״̬������ԭ�����������Ǻ���Ϥ�����Dz��������������ȴ�����Ǻ�ʹ�࣬��ν���������������ֵ��ֵ�����Ǽ���ȥ��������⡣

��ô��Щ�Ժ��г��IJ�������˵���γ��ֲ���һ�ֻ����أ�

���⣬����Դ���������г�Ҳ�dz�������������ͬ������ʻ�����£����綯���ó�������ص�ʹ������ԼΪ4-6�ꣻ�����綯���ó�����ʻ�����ࡢ��ʻ��̳�������ΪƵ�����䶯����ص�ʹ������ԼΪ���������ҡ�

Ŀǰ�ҹ�˽�˳��ó�ƽ������������12-15�꣬���ó�ǿ�Ʊ�������Ϊ10�꣬�綯���������������������ٸ���2�ζ�����ء�ʵ�ʴֵ�һ�ε���������ھʹ����ˣ��������������¹ʡ���Ϊԭ��Ȳ�ȷ�������أ�������ص��������ڻ�ϱ仯��

ͬʱ�����Ź���˫̼���߷�����һ���߳��й������������ĵ��չ�϶���ӿ��ƽ���

������ֱϽ������Ϊ��������ϴ����й���378̨����������Դ����Ϊ310̨�����Կ������й������������ĵ�������ԣ���ǡǡ�����Դ���ܹ���Ϊ���������ϵ��Ϊ��Ҫ�Ľڵ㡣

���ϣ�������ػ��յ��̻��������ǶԺ��г��ͷš�

���������ĸı�

��������AC�������������ֲ�������վ�֮ս——����Բ��乹�������ġ�һ�����й�������

δ��������Լ�����������ܳ��������Ϊ������ʽ����ô��������������ܻ���һ��ת�۵㣬B�ˣ����������й�˾���п�������������������C�ˣ�����������������

����B�˿ͻ����ͼ��У�����ԴΪ��������ô��Ӧ�����������£���������������ֱ�����ά�ˣ��Ӷ�Ӱ�쵽����������ҵ��

��ά�������������ЧӦ������һ���̶��ϸı䵱ǰ��������ĩ���г�“С��ɢ����”��״��������淶����չ���������������������������ɳ������������ģʽ�϶�Ҳ�������ı䡣

������з�չ��������������Dz�Ǩ����������ķ����ѵģ�����ȫ�������˱��Ž��֣����乩Ӧ���������в�����ϵ���������ڡ����ȣ����Լ�����Դ������SKU�Ż�����β�������٣���һ����½�������ǧ�����ڿ����ݻ�ֻ����ǧ��SKU�������������������̼������������٣������ԭ�еļ������ܴ���½���

ͬʱ������������ر��ǰģʽ�ĺ���Ҳ���������ر��Ǵ��������ǵĻ�Դһֱ����ʧ ����ЩҲ����Ҫ����Ǿ�Ӫ������ܽ��ǵ����顣

���������³����������߳���С��������ڹϷִ�ͳʡ�ἶ������г����档�������غ�����������Ʒ�ࣩ��Ӫ������������ȫ�����������������ڿ�˼���������ֱ��ƽ̨���������˶�����Dz����˺ܴ����������

һ�������Ҫ�����»���������˵����Դ�ͱ����о���������������������֣�����Ҫ���㹻�������������̼һ����һ��������Ϊ�����������˸�����ǰ���������������Ǵ�����Ϊ�˱�ݵ���һ�㻹�ǻ�ѿ�ַѡ�������������ĵط���

�����Ҫ���ط�������ҫ���ͱ�����������������

��һ��Ҫƽ̨��������

�ڶ��Ǵ��ݵ�������ϵ��

������ǿ������Դ���������ϵ��ͨ����ȡ������������������IJ��������ǡ�

������Ϣ����ݵĽ�ͨ����������Ļ�Դѡ���������������������ӱ�����ر���Ӳʵ����

���ԣ������ܷ��ͨ����Դ�������������أ������ܷ����������ϵ����Ϊ������������ؽ���д���������⡣

���������ķ�չ��ǰ��

�ص���ͷ�����Ų�EPR�����������������죩ʵʩ�����ٽ���������������չ�����ڻ�����ƽ̨�����µ�3PL���������������Լ�4PL�������Dz�ҵ�ʱ���һ���ȵ㡣

���۵�أ��������ü�����δ����������������̻����������������Լ����������վ�����Ҫ�������Լ��ʱ��������ƶ�����Ϊ����Դ������ҵ����ü�ķ�չ���⡣

����������ҵ����ͬҵ����������������������Ժ�С����ˣ������������������������˴��ڱ�Ҫ��

����������ģʽ�����ƣ����ڵ���������������ҵ��������������̻��պ���������������վ��и�ǿ��רҵ�ԡ�

����������ⲿ�ʽ�ͼ�����ʹ����������ҵ����ӹ淶��Ч���ṩ�������ı����������㲿�������պ����÷���

����ж����Ʒ�Ļ��գ����н�����Դ��������������ʵ�ֹ�ģЧӦ����Ч������Ӫ�ɱ��������������ģʽ���и�ǿ���г���������

��������������ҵ�������������ʽ�ͼ���������С��ҵ���������������㲿�������պ���Դ�����������������������ҵ�������Ӫģʽ������Ҫ�����������������Ӫ����Ͷ������ʽ����Ա���������ҵ��������Ӫ�ɱ����ʽ���ա�

�����õ���������ģʽҲ��ȱ�㣬����������Ʒ��Ϣ��������ҵ��Ϣ�����ѶȽϴ�

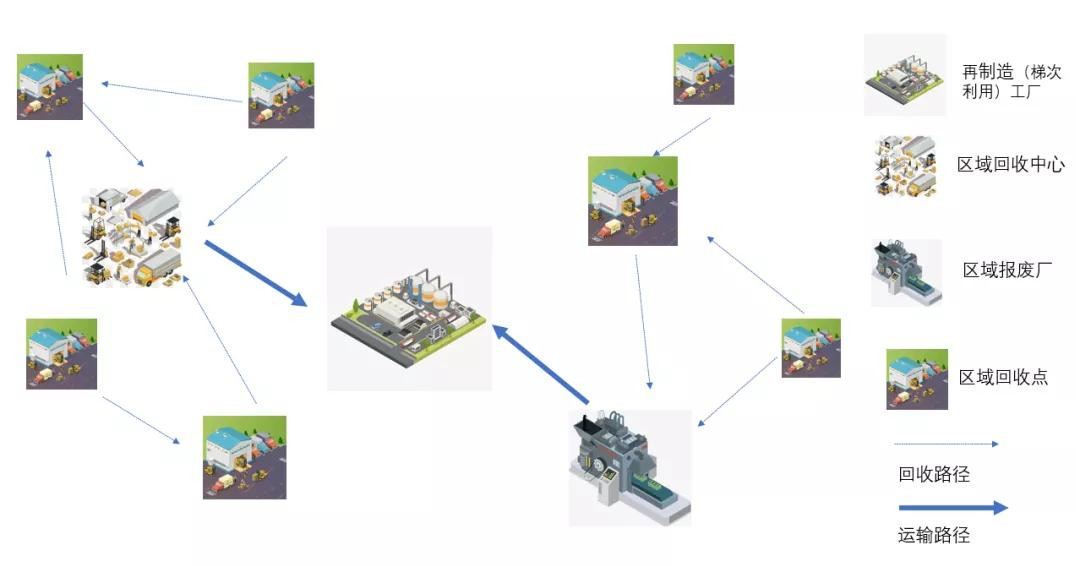

���������������̻���ģʽ�£������칤��ͨ�������칤���ͽ����ֻɽ��裬�����á�������IJ�Ʒͨ�������̵ķ������������ѵؽ������ͣ��γ��˱ջ��ṹ��

�����������ϻ���ģʽ�͵���������ģʽ�£�������ġ������칤��Ϊ�����彨���������������裬�����á��������Ʒֱ�Ӵӷ��������������ѵأ�Ϊ�����ṹ��

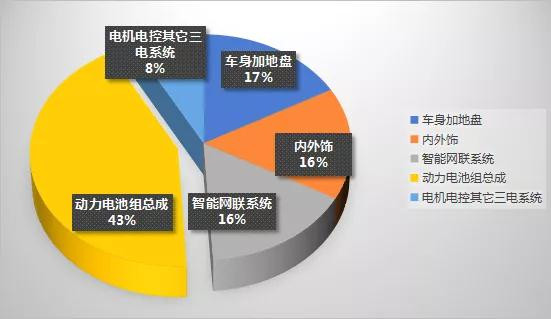

ͨ���Աȷ������Կ�������������ǣ�����������ģ����س�ȡ����������ϵ����Խ��Ԫ�رȹ�������������������������ϵͳ�࣬��Ϊ���������ڽ������ջ����Լ15%���˻���

���Ǵ��س�ȡ�����������ļ�Ҫ���ǻ���Ʒ�Ŀ��ɱ����Ҷ��������ĵĹ�������Ҫ��Ҳ�ߡ�

��ѡַ�ɱ��У�������������Ҫ�½��������ģ�ѡַ�ɱ��ϸߣ������罨���Ӱ��Ҳ�ϴ��س�ȡ�����������������ֻ��Ҫ��ԭ���������ĵĻ����Ͻ�������������ɱ��ϵ͡�

������ɱ��У����س�ȡ����������ջ�����ϵͳ������������������������������Դ�������͵Ĺ�����ʵ���˻��յĹ��ܣ��Ӷ�ʹ������ɱ��ϵͣ����Ҽ����˳������ص��������˳��������ʡ�

�ɱ�����ϵӰ��Ƚ������������ڿ��ǽ����������������������ʱ����Ҫ�ۺϿ��Ǹ���Ӱ�����أ����������Ϻõľ��ߣ��������ŵĻ�����������ϵͳ��

���֮�£������������۴����ӳ̶Ȼ��ǴӼ�����չ�ϣ��������������������������ػ�����Ȼ��������������

�ڷ���������ģʽ�ϣ�����������Ҫ����Ʒ�Ӷ�������ͬһ������Ŀ�ĵ����ͣ� ���ֶ��һ��ģʽֱ��Ӱ������������Ӫ������

��ǰ����������Ҫ��������Ӫ����ģʽ��

��һ���ǽ��˻��������ĺ��������Ľ�ϣ������ִ������估������Դ��

�ڶ����ǽ����߷��뿪���������ͬһ��ʩ������Ӫ����ϵͳ��Ҳ����������������������������Ķ�����Ӫ�����������������Ӱ�졣

����������ϵʱ����Բο���������滮��MILP��ģ�ͣ���Ϊ�����϶࣬ʵ��Ӧ�ü������Ƚϴ�����Lingo������⡣

ǰ��˵����ô���̵棬������֤����ҵģʽ������ȥ�м仯��ģʽ�µĽ��죬2C��֧�����ڸ�Ч�IJ������

������ҵ�����߸�ֱ仯Ӱ��ϴ��ֽ��ܵ���ƽ̨ģʽ�����������Ѫ��ģʽ�б�Ҫ������ȡ�

��ͼ���������£�Ʒ���̻���̽����������ͨ��Ӧ������ȫ������չ��

�������������о�

ֱ��ģʽ���𣬸���F2C����C2Mģʽ�ɳ��ij��Ҳ��������������ɳ�������������˵�������ĸ��±仯���������������δ�����ڡ�

���⣬���ա����������а�ȫ�������������°汾�涨���¹���涨��2022��1��1���𣬳��ó�Ӧ�䱸����GB 39732�涨���¼����ݼ�¼ϵͳ��EDR����

Ҳ����˵�������������ij�����Ҫ���䱸EDR�����DZ����䱸��û���䱸�������Խ����³��걨��

�ݱ���������“��ϻ��”�⣬�����ٶȸ���ϵͳISA���潻ͨ�����������ƶ�ϵͳ�ȶ�����2022����Ϊ����ǿ�����豸���а�װ��

˵ֱ�㣬���ǽ���¹ʳ�ά��û��ô����ƭ���ˣ���ҵ��ҵ���Ǹ�Ҫ��ȥ�����̻���

2022�꣬������ȴû�з���ˡ������Ĵ�ҵ���ǣ��Ѿ�������ȥ2VC�ˣ����ұ��뻹Ҫ������������ˢ�ӣ��Խ���������ڿ���ȷ�����ǣ��Ŷӳ�����������ԭ�صȷ�����ǣ��ᱻˤ��

��Խ��Խ��ʵ��ʱ������ҵ���ʱ���������һ��û�з�ڵ����ӡ���Ժ��г���ҵ����˵Ҳ��һ�����ã���ҵ����ʧȥһЩ���ᣬҲ���������Ļ��ᣬ��ʵ�������棬���г�ʵ�ɲ��ܳ�������

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�