Բ��﮵����ҵ�����ƣ�����������+����������������о�˷����

�������Ʒ��/���ߣ�����֤ȯ �ལ�

1. ʱ���Ի���������������+����������������оӭ����

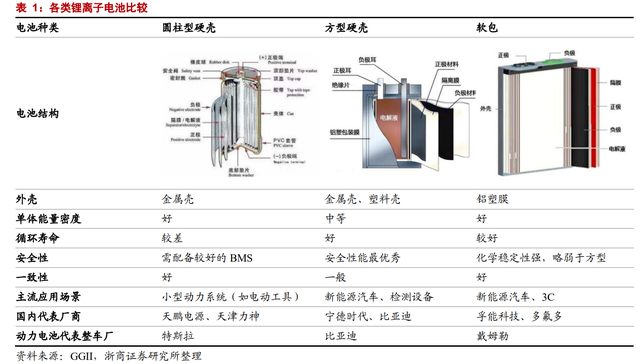

1.1. Բ��﮵�ɱ���һ�������㣬�ǵ綯���ߺ��ĵ�Դ

Բ��﮵�ɱ�ƫ�͡�һ�������㣬����С�Ͷ���ϵͳ��

�����������������������Ʊ���״�����Ϸ��࣬�ɷ�ΪԲ����Ӳ�ǡ�����Ӳ�Ǽ����������

��������·�߾����ϳ�ʱ�����ʷ�ݱ䣬�γ���ĿǰԲ������������С�Ͷ���ϵͳ�������������ڹ�������Դ������������Ҫ���ں�������Դ������ 3C �˵�Ӧ��ͼ�������ڶ���Ӧ�ó�����Ҳ�߱�����������ܡ�

����ڷ���Ӳ�ǵ�ض��ԣ�Բ���͵��Ŀǰ�Ʊ���������Գ��죬�߱��ɱ��͡�һ���Գ̶ȸߡ���������������ŵ㣬��Ҳ�߱� PACK�����ܶ�ƫ�͡����� BMS Ҫ��ϸߵȲ��㡣

�ϵ͵������ɱ��������һ����ʹ��Բ�����������������������ǿ��С�Ͷ���ϵͳ���綯���ߡ������綯��������

���ߵ�ظ���ֵƫ�ߣ��ɱ�����������ǿ��

Բ����﮵�����缼��·������1992�꣬Ϊ�ձ� Sony ��˾���ƣ���ʱ��Ҫ�������ѵ�������

2008�꣬��˹�����ֵ綯������ѡ��������Ϊ���Ĺ����̣������춨��Բ���͵��������Դ�綯�������Ӧ�á�

Բ���͵�ظ���Ӧ�ó�����ͬ���ɷ�Ϊ���ѵ�أ������ö�����أ��Լ�����Դ���ö�����أ������ܶ�����������Դ���ö���������ڶ������Ͱ�ȫ�Ե�Ҫ�������ܶȡ�ѭ���ԡ������Ե�Ҫ����ߣ��������ö����������˲ʱ�ŵ�������ʹ�û����ĸ����ԣ��Ե�о�ķŵ��������Զ��ӻ�������Ӧ��������Ҫ��

���ۼ۶�����������һ����Ҫ���ǿ��ԭ������������ȶ�����أ�����Բ���͵�ص����ۼ����ƫ�ߡ�

����Ƚϣ������õ����Գ��õ�غ����ѵ�صijɱ�����������ǿ������ֵ���ƫ�ߣ�2021H1ͷ����ҵë���ʽ�30%��

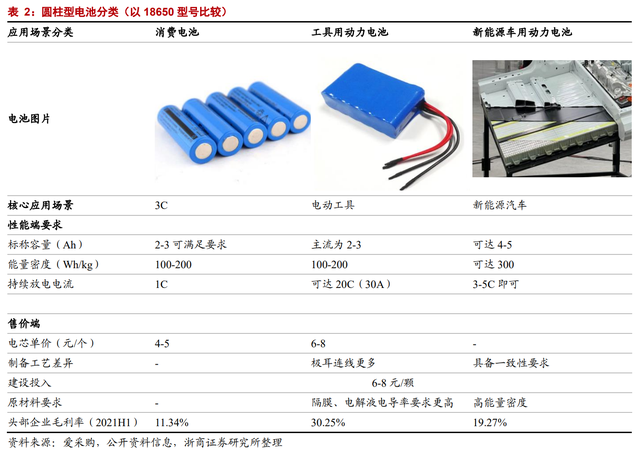

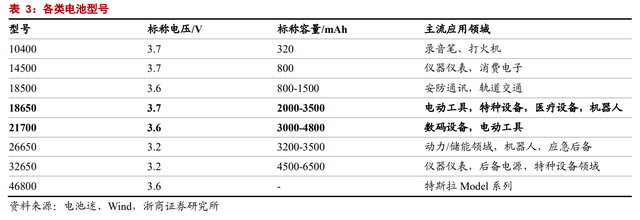

�綯���������ͺ�Ϊ 18650 �� 21700��������ʹ����������

Բ���͵���ͺű��Ϊ��λ������ 18650 ���Ϊ����ǰ��λ���ִ���Բ��ֱ����Ϊ 18mm������λ���ִ���Բ���߶ȣ�Ϊ 65mm�����һλ���ִ��������״��0 ��ָԲ���͵�ء�

Ŀǰ�������õ�Բ���͵���ͺŰ��� 10400��14500��18500��18650��21700��26650��32650 ���ͺţ������Ƴ��� 46800 �������������һ��������س�����

���е綯�������õĵ���ͺ�Ϊ 18650 �� 21700 ��أ����Խ��ĵ���������ݲ��ϸ��࣬�����߱�����ı����������������Ҫ��δ����������ʹ����ռ����������

1.2. �������������������������оӭʱ������

1.2.1. ����ˣ������������˳�����о�������� 25 �ڿ�

�綯������ָ���õ綯����������ͨ������������������ͷ�Ļ�е�����ߣ������г����ĵ綯������Ҫ�н�ĥ��������ꡢ����ͳ�����ֵȡ�

������Ϊ�ĵ綯����ͬ����������ߣ�Outdoor Power Equipment�����ݻ�����ݻ��ȡ�

�����綯���߾߱��������ƣ�﮵�Ϊ����ĵ�Դ��

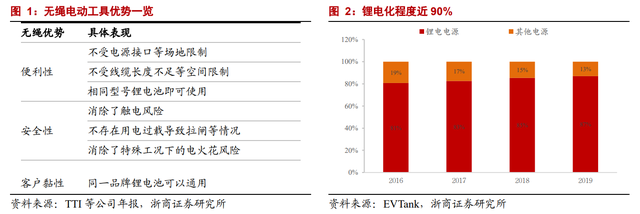

���յ綯���ߵ�ʹ����ʽ���ɽ����Ϊ�����������綯���ߣ�����������ߣ������綯���������˵����ߣ���ȡ��ذ����磬�߱������İ�ȫ���ƺͱ������ƣ��ڸ߿���ҵ�����ӻ����¾߱���ʹ�����ơ�

�������ߵ�Դ�ɷ�Ϊ﮵�ء����ӵ�غ������أ���ŷ�� 2017��ֹ�����綯����ʹ�� ���ӵ�ص�����Ӱ�죬�����綯������﮵�ص�Դռ��Ѹ�����ӣ����� EVTank��2019ȫ��﮵�ռ���Ѵ� 87%��

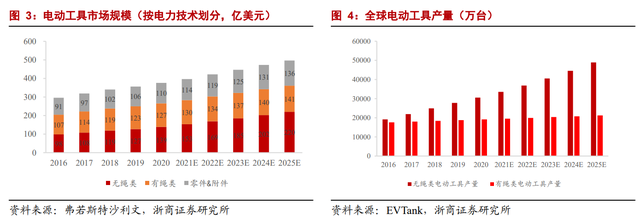

�����г��������ٽ� 10%��2025������������ 61%��

���ݸ���˹��ɳ���Ĺ��ƣ�2020�����綯�����г��� 139 ����Ԫ�������綯�����г��� 127 ����Ԫ������������Ϊ 52.3%��

��������ҵ���������ƣ�2025��Ԥ�������綯�������������ﵽ 60.9%�������г���ģ�����ﵽ�� 220 ����Ԫ��Ԥ�ڸ��������ʴ� 9.9%��

���� EVTank ����ά�����о�Ժ���ݣ�2020ȫ��綯���߲����� 4.9 ��̨��Ԥ�� 2025 �꽫�ﵽ 7 ��̨����ʱ�����綯���߲�������4.8 ��̨��

��ҵ���綯���߸�������6%��

���ն��û������࣬�綯���߿ɷ�Ϊ��ҵ������ �Ѽ��� OPE�������ֹ��ߣ�����ҵ���綯����ָ��ҵ���ĵ�⡢����ȣ����Ѽ��綯����ָ�綯��˿���ȼ���﮵��豸��

����ɳ���ĵ����ݣ�2020רҵ���綯�����г���ģ �����ﵽ 202 ����Ԫ�����Ѽ��綯�����г���ģ�ﵽ 89 ����Ԫ���� 2025 ��רҵ���綯 �����г���ģ�ɴ� 271 ����Ԫ�����Ͻ� 6.1%��

2020 ��ȫ�� OPE �г�Ϊ 85 ����Ԫ��Ԥ�� 2025 ���г���ģΪ 112 ����Ԫ�����������ʴ� 5.3%��2025 ������ OPE �г���ģԤ��Ϊ 56 ����Ԫ�����������ʴ� 9.0%��

��ҵ�����ֹ��߱��� 10 ����о��ʵ�ʵ�о����������Ԥ�ڡ�

����Բ����﮵�о�ı�Ƶ�ѹ3.6-4.1V ֮�䡣

�����DZ���ͳ�ƣ������綯�����䱸����� PACK��һ�����Ѽ��綯���ߵ�� PACK Լ�� 12-16V ���ң���Ҫ 6-8 ��﮵�о��רҵ���綯���ߺ��ֹ��ߵ�� PACK �ı�Ƶ�ѹԼ�� 20-21V ���ң���Ҫ 10 ��﮵�о���ҶԵ�о������Ҫ�������������Ѽ���

����רҵ���綯���ߺ��ֹ��ߵĵ�� PACK ����ɴ� 20 �����ϡ�

���������¶��ϵ����ַ�ʽ���㹤����Բ����﮵�о�г���ģ��

1�������綯������﮵�о�ɱ�ռ�Ƚ� 20-30%�����������綯�����г���ģ����Ԥ��﮵�о�г���ģ�� 2025 ��ɴ� 44-66 ����Ԫ��

�Ե��ŵ�о���� 1-1.5 ��Ԫ���ƣ� 2025 ��﮵�о��������λ���� 44 �ڿţ��� 2020 ���������� 24 �ڿš�

2���������ǹ��ƣ�2025 �������綯���߲����� 4.9 ��̨��

���� 2020 �굥�������綯�����䱸��о����Ϊ 8 �ţ��湤ҵ�����ֹ������ټӿ죬�� 2025 ���䱸��о����Ϊ 10 �ţ�2025 ��﮵�о������ԼΪ 48.9 �ڿţ��� 2020 ���� 25 �ڿš�

�� 2025 �꣬���ǹ��Ƶ�����������﮵������Լ 24-25 �ڿţ��Ե��ŵ�о 8 Ԫ���㣬�ͷ��г����������� 200 ��Ԫ��

������Ϊ�г��������������³�Ԥ�����أ�

1������������������Ԥ�ڡ�

���ǹ�����2025�꣬������������ 61-70%��ʵ�����������������ӿ죻

2����̨�����䱸��о������Ԥ�ڡ�

���ǹ���2025�굥̨���������䱸��о����Ϊ10�ţ�������о�϶�Ĺ�ҵ���綯���ߺ����� OPE���������������Ѽ��綯���ߣ�ʵ���䱸��о�����������ӡ�

1.2.2. �����ˣ�������ܹ滮ͣ�ͣ�������о�˷����

������ͷ����¢�ϵ�о�г�����������о����ݣ�2018�꣬�о����г����CR3��75%��ǰ������Ϊ������ͷ���̣���Ϊ﮵��ȫ����ͷ������SDI����λ�ڹ������о�г���ռ��ǰ�ˣ�2016����ռ�ʼ���50%��

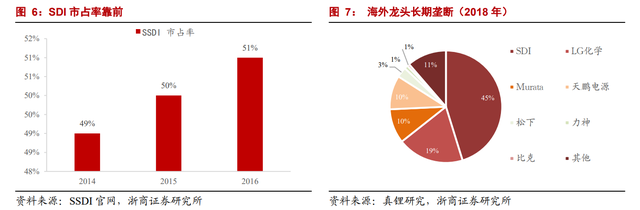

������ͷת������Դ����������о����������

������Դ���Ĵ�����𣬹�����������س���ת������Դ������з����綯���߲��ܽ������ͣ�ͣ���������SDI������Ϣ����˾�����н���С��Բ�������EV/ESS��ز�Ʒ�з��ƽ������ƻ��� EV ��ƷӪ��ռ���ڽ����10%�����������20%��

��2020���г�������������⳧�̷ݶ������»���������о��������Դ����γ��ܡ����Ĵ���г��ݶ�����������

������о�ۼ�Լ50%���Լ۱������ԡ�

Ŀǰ������������о��������ɼ���·���Ļ������ۣ�����������ҵ��������Դ������������ʵ��21700���߱��ʡ��������ܶȵı��ʵ�о�������Զ���Ч��ͬ��λ��ҵ��ǰ�С��Ӽ۸��������������о�۸��ԽϺ��⳧�̼۸���˽�50%���Լ۱������ԡ�

���ܾ������������ڳ��̼Ӽ�������

������Ĺ�Ӧ������Ҫ�������̼Ӽ�����綯���ߵ�о���ܾ�����ε���ƻ����������ǰʵ�� 13 �ڿ����Ҳ��ܣ�����ƻ�ʵ�� 7 �ڿ����Ҳ��ܡ�

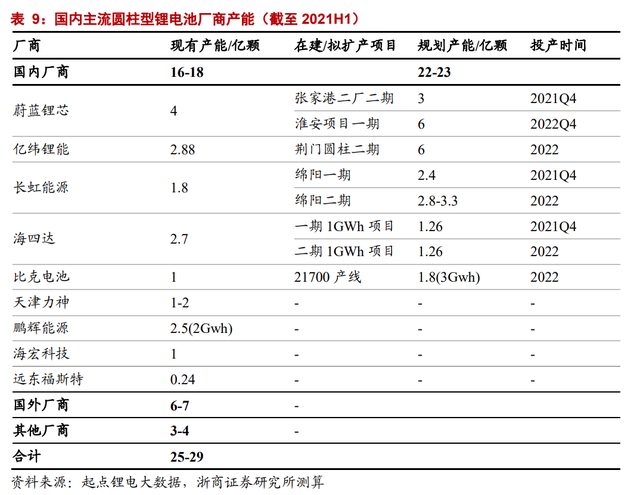

�ݲ���ȫͳ�ƣ����� 2021H1 �����������̺ϼ�Բ�����о���ܹ�������Ϊ 16-18 �ڿţ�Ŀǰ�滮��������ԼΪ 22-23 �ڿš�

����������2021 ���о�����Գʽ�ƽ��״̬���� 2025 ����������滮Բ�����о���� 22-23 �ڿţ����ܸ��ǵ綯�������о���֡�

��������� 25 �ڿŲ����������������̹滮����Լ 23 �ڿ����ң�������Ϊ�ڴ������¹���ȱ���Խ��ϳ�ʱ����������г�Ԥ���������£�

1���綯���ֳ���ɨ�ػ�������������

�������оͬ�����������ͳ���ɨ�ػ������г���������о����� 2025 ���������ͳ���ɨ�ػ���������ԼΪ 10-15 �ڿš�

2����Ӧ�����ݡ�

�ݸ���˹��ɳ���ģ�2020 �綯���� CR10 �� 73%����ǰ�Ĵ�Ʒ����ռ�ʽ� 60%��������Ĺ�Ӧ���Ĺ�������Ŀǰ��ƫ�٣�ʵ��ƫ����о�������������������������ʳ��������������

2. ˭�ܳɹ����߱���֤����+���ʼ���������ҵ

2.1. ������ͷ�ָ���г�����Ӧ����֤��������

��س��������о���������γ� PACK��

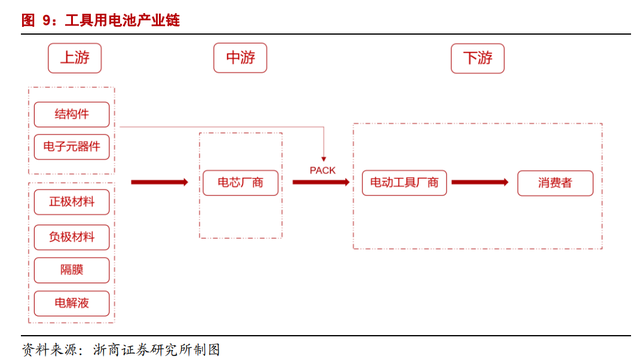

�������о��ҵ����Ϊ���ϳ��̣�����Ϊ��س��̣�����Ϊ�綯���ߡ��������ܵ������̵ȵȣ���ͳ��س������ز��Ϻ�����﮵�ص�о�����ε綯���߳��̹���﮵�о����ģ����װ�γɵ�� PACK��

���ż������ս�һ�����죬����﮵�о����Ҳת��ֵ���ߵĵ�� PACK �����Ƴ�һ�廯��Ʒ��

�綯��������ϵͳ�ɱ�ռ�ȺϼƳ� 40%����ԴԼռ 13%��

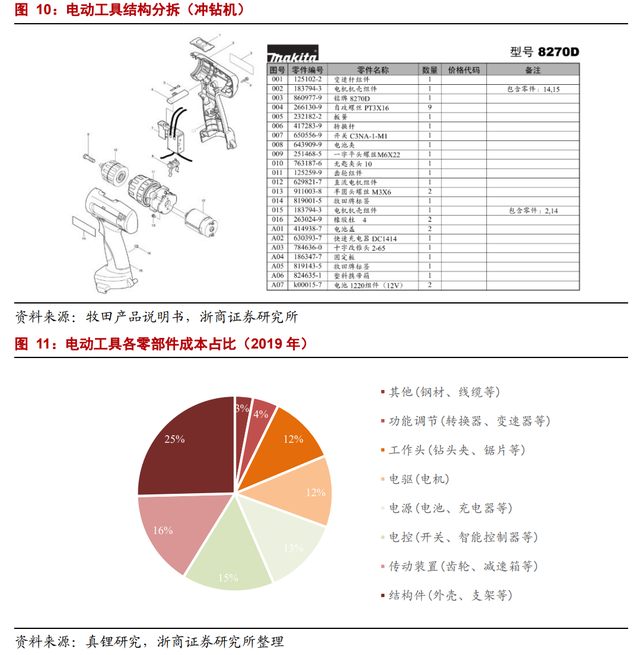

�ֲ�綯���߽ṹ����������Ҫ�����ɷ�Ϊ��еϵͳ�͵���ϵͳ����еϵͳ��Ҫϵ����װ�ã����������Ƥ���ȣ�����ͷ�����ͷ����Ƭ�ȣ�������ϵͳ����ء��������������

������о����ƣ�����ϵͳ�ɱ��ϼ�ռ��Լ 40.1%�����е�Դϵͳ�ɱ�ռ��Լ 12.9%��

�綯������ҵ CR10 �� 70%��ͷ����ҵ������������

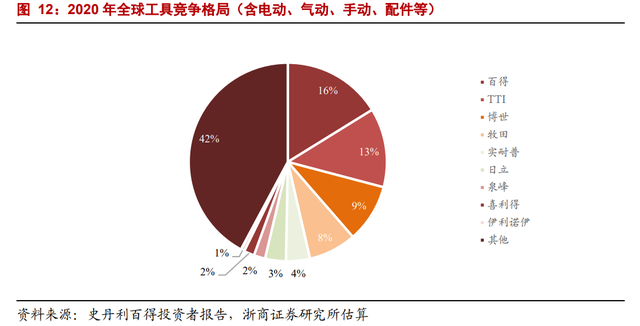

�����ξ�������������綯����ͷ����ҵ��ҪΪ������ҵ�����е�һ�ݶ�ϵ�� TTI���ٵá�����������Ϊ���Ĵ����Ʒ�ƣ���ҵ CR10 Լ 73.3%������һ�ߵ綯����Ʒ��Ϊ��ʱ�á�Ȫ�壬��Ŀǰ��ռ����ƫ�͡�

�� 2020 �����ݼ���ȫ�߾�����֣����綯���ߡ��ֶ����ߡ�������������ȣ���TTI �綯���߷ֲ�Ӫ�մ�87����Ԫ������Ӫ�մ�55����Ԫ�����ڵ綯������ͷ��ҵȪ��ع�Ӫ�մ�12����Ԫ��ռȫ���г��ݶ��1.8%��ռ�綯�����г��ݶ��3.4%��

��ȫ�����������̳�����չ���������綯����Ϊ�����TTI���ٵõ�ͷ����ҵ��ռ��������һ��������ͷ����ҵ��������ҵ����������

���⳧�����ż��ϸߣ���֤����������

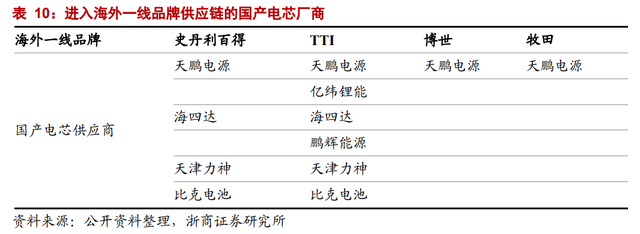

��Դϵͳ��Ϊ�綯������Ϊ��Ҫ�㲿��֮һ�����⳧�̵����ż��ϸߣ��ڵ�о�ı������ܡ��Ʊ����ա����������Լ���ȫ���ܵȶ�����涼�����һ��Ҫ��

����ʷ������������һ�ߵ綯����Ʒ�Ƴ���ѡ������SDI��LG��ѧ��Ϊ��о��Ӧ�̣�Ŀǰ�ܽ����乩Ӧ���Ĺ�����о��ҵ�����ƫ�٣�ͬʱ����TTI���ٵá����������﹩Ӧ���Ĺ�����о���̽�������Դһ�ҡ�

2.2. �߱��ʼ����������Ļ��Ǻ�

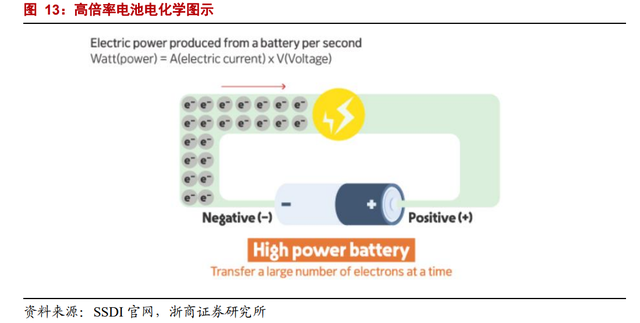

�߱�����Ҫ�����ڴ���������µ������ά�����ʵ�������̬��һ�����ǰ�10C�ŵ����ϵĵ�о��Ϊ�߱��ʵ�о�������о��������15C��20C�����ŵ硣

�ڷ��ȹ����У��ϴ�ķŵ繦�ʻ�����������ЧӦ��SEIĤ�ƻ���һϵ�и���绯ѧ���̣��Ӷ����µ�������½����������������͡�ѭ���Ա�������ȫ���ܲ��ȶ����ص㣬��Ҳ�����ε�о���̵��Ƴɹ�������˸��ߵ�Ҫ��

���ڹ����õ�ص�����Խ�ǿ����Դϵͳ����Ƶ��Լ�� 1-2 �ꡣ

�߱��ʵ�������ѵ������ڱ������ܡ���ȫ�ԡ��¶ȴ��ں�һ���Ե����㡣

1���������߱��ʣ����ŵ�о���������IJ���������������˸������߱��ʵĵ��������IJ��ϼ���ȱ�����һ��ʹ�㡣

2���߰�ȫ�ԣ��綯���ߵ�� BMS �����Գ��ý�Ϊ������ͬǿ���������µ�ذ�ȫ��Ҫ��ߡ�

3���߿����¶ȣ�������ⲿ��������ʱ�Ըߵ��·ŵ�Ҫ��һ�£���Ҫ������¶ȴ����µĴ��ʷŵ硣

4��һ���ԣ��߱��������µ�صļ���������С�IJ������� pack �е�ز����Ա��Ŵ�ֱ��Ӱ�� pack �ĵ����ܺͰ�ȫ���ܡ�

�߱��ʹ�����Ļ��Ǻӣ�������ҵ����ͻ����

���ʵĸ߱��ʵ�о��Ʒ��ʵ�ָ��ߵķŵ������ѭ�����ܼ��ߵ��»���������ά���ʡ�

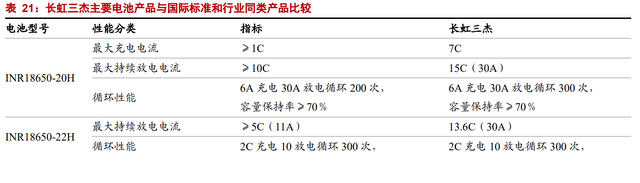

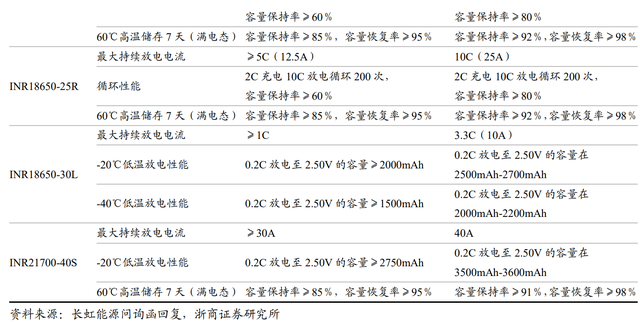

�Թ�������ʵ�� 21700 �ͺŸ߱��ʵ��������������ҵ֮һ��������Ϊ�������²�Ʒ�� 18650 �߱��ʵ��������̬���������������ʾ�≥92%�������ָ���≥98%��Զ������ҵ�����������ŵ����Ҳ������ҵ����һ����ͻ���ĵ�ر�����������ҵ����ҵ�л��һϯ֮�صĹؼ���

3. δ��������+������ͷ���������ڱ��������Ż��ռ�

��о���ո��»��������ڱ��������Ż��ռ䡣

���ŵ綯����Ӧ�ó����Ķ�Ԫ����˲ʱ��ŵ�����������������ع���ʷ�������10400�ٵ��ֽ���������18650�Լ�������������21700��о���߱����ѳ���ҵδ��ȷ���ķ�չ���ơ�

��ҵ����ҪΧ��������������ܶȡ������ܶȡ����͵�������������ߵ������ܡ����������������µİ�ȫ���ܡ�������صĿ����Եȷ��������չ��Ŀ�з���������Ϊ�Ż�������Ҫ�����ڲ��϶˺��նˡ�

3.1. ���϶ˣ�����+�����ϵ���۽������ܶ����

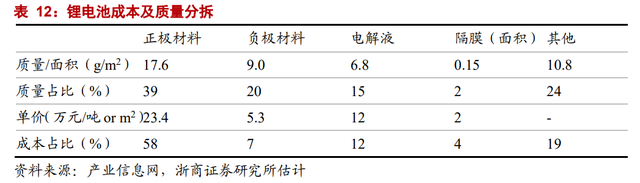

�Ĵ���Ҫ���Ϲ���Բ����о������ռ����Ҫ�ɱ���

Բ�����о���ԭ������Ҫϵ���������������Һ����Ĥ�Լ���ǵ������

�� 2.2Ah �� 18650 ���Ϊ����һ������ӵ��Լ�� 45g��������Ԫ������������Լ 17.6g��ʯī������������Լ 9.0g�����Һ����Լ 6.8g����Ĥ����Լ 0.9g�������¼۸���㣬��Ԫ����/ʯī����/���Һ/��Ĥ�ijɱ�ռ�ȷֱ�Ϊ 58%/7%/12%/4%��

��Ԫ����+ʯī����Ϊ��ǰ����������ϵ�����ڲ��ϳ���Ϊ��Ӧ������

���ڶԵ���״̬�������Լ���������ܶȵ�Ҫ��Ŀǰ�綯������Բ����﮵���Բ�����Ԫ��������Ϊ����������ʯī��������������

�汶�����ܵĽ�һ���������������������ʹ�õ�ز���Ʒ�ʸ��ߵĸ�����Ԫ������ NCM8 ϵ�� NCA ���ϡ�

�ڶ�Ʒ�ʼ��ṹ������Ҫ��ǰ���£�������оԭ���϶������ڹ�����ͷ���ϳ�������Ʒ��Ҫ��ϸߵĸ�����Ԫ���ϣ����ֳ��һ�ѡ����⳧��Ϊ��Ҫ��Ӧ�̡�

���ϲ����ԶԵ�о��������������á�

﮵�صĵ绯ѧ������Ҫȡ������ϵ���ϵĿ�����ṹ��ƣ��������������Ż�������Ҫ��ͨ����������ӵĴ��������Լ������絼�ʣ��Ӷ������������ܣ�����Ĥ�����Һ���Ż��������������С�Ӵ������Լ����� SEI Ĥ���ȶ��ԡ�

������Ԫ���δ���߱��������������ϡ�

���������� NCM8 ϵ�����õ�صĿɷ�Ӧ���������࣬�����������볣����Ԫ���������ܶ��������ߣ�����Ԥ��Բ����﮵��δ��Ҳ�������������չ�����ơ�

���ڴ���������ε���о���γ��� NCM �� NCA ��ߵ�﮵��·����ϵ��

�������������Ϊʯī���������ѡ��

����������۱������ߴ� 4200mAh/g��ԼΪ�ֽ���������ʯī������ 10 ����ͬʱ�ڳ��ʱ���Ա�����淢��������������Ÿ��õİ�ȫ�ԣ�δ�����̼�������ǹ�Ȳ��ϵ����ý�������������ܶȲ��Ż���صĸߵ������ܡ�

Բ����﮵����ͷ֮һ������Դ���й�̼��������������

3.2. ���նˣ��۽����մ��£��Զ���+��ϸ����������

﮵�о������Ϊ���ι��ա�Բ����﮵�о��������������Ҫ������������Ƭ��������оװ�䡢���ɡ������ϻ������ԡ����ݡ���ѡ�ȡ�

��������Ƭ����Ϊ����Ƕ﮻�����Ϊ��������������ճ�������������������ƽ�����Ⱥ�Ϳ���ڽ�����������Ƭ������ʯīΪ���ĸ������ϰ��������ƽ�����Ⱥ�Ϳ���Ƴɸ���Ƭ����涨�ߴ���У���оװ���ǽ���������Ƭ������ϲ����к��ӡ�עҺ�ϳɵ�о�����ɡ������ϻ������ԡ����ݡ���ѡ�ȹ����dz��ͱر����գ���Ŀ���Ǽ����о�������������ϱ����γ� SEI Ĥ�����з����Ա�֤��о����һ���ԡ�

�������ʾ۽��Ʊ����մ��¡�

�����϶��Ż��⣬�Ʊ�����ͬ�������ڼ������Ӵ�����룬���� SEI Ĥ�ȶ��Եȷ�����д���ͻ�ƣ�����ѹ���ɹ��տ���Ч��� SEI Ĥ�ȶ��Բ����ٺ�ȣ�������Ϳ������Ч���Ӽ�Ƭ�Ŀ�϶�ʣ����Ӽ�������Ҳ���������� DCR��

�������Զ���+��ϸ��Ҫ��

Բ��﮵�о��Ϊ A Ʒ��B Ʒ��C Ʒ������Ʒ����﮵��豸�ľ�ϸ���̶ȸ߶���ء�

����綯������ͷ�Ծ�ϸ��Ҫ���ձ�ϸߣ��ɹ���ǰ���ǵ�о�����䱸�����Զ��������ߡ�

Ŀǰ����ǰ�˵ĺ���������������Ч��Ϊ 200ppm���Ӵ�����˾�Ƕ�������ε���о�߱����� 200ppm �����ߣ�������Դ��������ȫ������ 200ppm �����ߣ�����Ч��λ��ͬҵǰ�С�

4. ���ı�ģ���ע�����������

������Ϊ�������ǡ�LG ��ԭ���ͷ���������˳����ܽ���������£�������﮵����ҵ������������������������ε綯���߳����Թ�����ҵΪ�������ڽϸ߹�Ӧ����֤���ݣ���ԭ���ϼ۸�������ǣ��۸�ѹ���ϴ�

��ҵ�ڹ�ҵ���綯���߾߱����������٣��߱��ʵ�����������ӡ�

������Ϊ���ܼ������ڱ��У������ע��

1�����м��滮���ܷݶǰ���Զ���ˮƽ�ϸߣ�

2������ͷ���綯���߳��̹�Ӧ�����߱����Ȩ��

3��ӵ�и߱���������������ͷ�������ҵ��ε���о��002245.SZ����������Դ��836239.BJ����

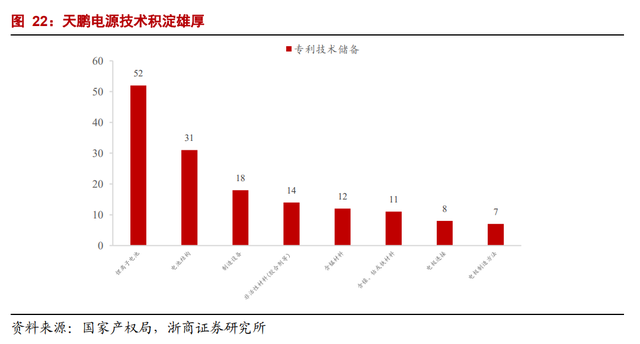

4.1. ε���о��������о��ͷ����ͨͷ�����̹�Ӧ��

����ε���о�ɷ�����˾�������������͡�LED оƬ������Դ﮵��������ͻ��鲼�����⡣

ε���оȫ���ӹ�˾������Դרע��Բ������Ԫ�о������죬Ŀǰӵ�����������������أ���Ͷ�ʹ滮������ʮ��Ԫ��

��˾��о��Ʒ����������ģ��Ӧ�þ�����ۣ�Χ�ƿͻ������ϴ��£���﮵�ز�Ʒ��ҪӦ����С�Ͷ���ϵͳ�������ڱ����Ͷ�������﮵�����������ȵ�λ���ǽ���ȫ�� TOP5 �綯���߹�˾��Ӧ����С�Ͷ��������Ҫ��Ӧ�̡�

�� 2022 ��ײ��ܼƻ�����������

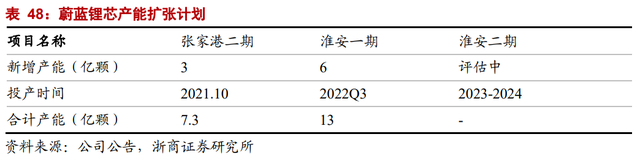

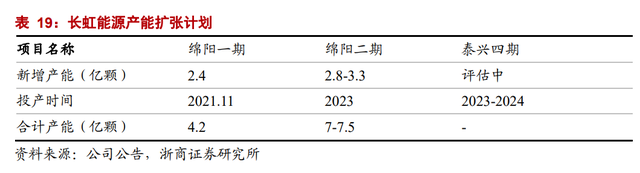

���� 2021Q2 ��˾�ܲ���Լ 4 �ڿţ��滮���ܰ����żҸ�﮵�ض�����Ŀ������﮵��һ����Ŀ��ͬʱ�ﻮ���軴��﮵�ض�����Ŀ��

2021 �� 10 �£��żҸ�﮵�ض�����Ŀ��½��Ͷ���������껯���� 3 �ڿţ�����ܲ��������ﵽ 7 �ڿš�����һ��﮵����ĿԤ���� 2022Q3 Ͷ������������ 6 �ڿţ�����ܲ��������ﵽ 13 �ڿţ������в������� 225%��

�����Զ������죬200PPM ����ҵ�����ȡ�

������Դװ���Ƚ������ж��� 200PPM ��ȫ�Զ������ߣ�������̸߶��Զ��������ܻ���Ч����Ʒ�ʿ���ˮƽ���ﵽ��ԪԲ��ϸ������ȫ���Ƚ�ˮƽ��

��˾“���ɷ����Զ�����������”���� 2017 ��ʡ��ʾ�����ܳ��䣬“����﮵����������װ�䳵��”���� 2018 ��“����ʡʾ�����ܳ���”��

������֤���ݣ���ȫ�� TOP5 �綯������ҵ��Ӧ����֤��

��˾�� BOSCH��Stanley Black&Decker��TTI��Makita��Metabo��EINHELL �ȹ���֪��Ʒ�ƹ��������̺ͱ�ʱ�á������������ɡ����յȹ��ڵ�һ�ݶӵ綯������ҵ�ȶ��������ǹ��ڸ߶˹�����﮵�����ȹ�Ӧ�̣�Ϊ����Ψһһ���ѽ���ȫ�� TOP5 �綯���߹�˾��Ӧ����﮵�о���̡�

��Ӧ����ǿ�Ƶ�λʹ��˾�߱���������������ԭ���ϼ۸�ѹ�����������������ά��ë�����ȶ���

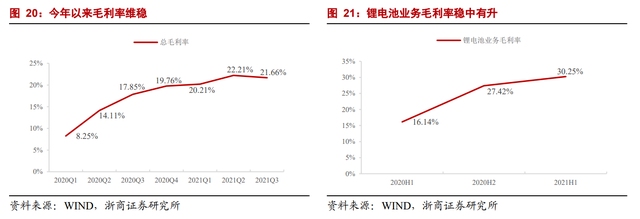

�߱��ʼ���������֣�Ӫ�սṹ�����������ƣ�

������Դӵ�� NCM �� NCA ��ߵ�﮵��·�ߣ����ڸ߱�������߱���ּ���������

���ݹ��Ҳ�Ȩ����������ԴĿǰ��ӵ�� 158 ��ר�������з���ר�� 115 �Χ��ԭ���ϡ��ڲ��ṹ���Ʊ������������豸����ȫ�沼�֣�֧�Ź�˾��Ʒ�������������

�ڸ߱�������˾��Ʒ�ѿɴﵽ 45A �ŵ������4.0Ah ������������ڹ�������ˮƽ��δ����߱��� 21700 ��ز�Ʒ�Ȳ���������˾Ӫ�սṹ������һ��ʵ�ָ��ơ�

4.2. ������Դ�����ܸ������ţ�����߱��ʵ������

������Դ�Ǽ��̵�غ�﮵����ơ�������������Ӫ���ķ����ṩ�̣�Ϊ�������֪��Ʒ�ƺ͵綯�����г��߶˿ͻ��ṩ�����ܵĵ�ز�Ʒ�����ʷ���

������Դ�ع��ӹ�˾����������ȫ�����ȵ�Բ���Ͷ�������ӵ�������̣�רע�ڸ߱���18650 �� 21700 ����ӵ�غ͵������з������������ۣ�������Ϊ���ͻ��ṩһ���Ķ�����ؽ��������

2022�����Ԥ�ƿɴ� 5 �ڣ��������ڼӿ�������

����2021H1��˾�ܲ���Լ 1.8 �ڿţ�����һ����Ŀ�������Լ 2.4 �ڿţ�Ԥ��2022����ܿɴ� 5 �ڿš�

2021��10�� 28 �գ�����һ����Ŀ��ʽͶ����Ԥ����ײ��ܿ���ȫ�ͷţ��ҹ�˾���������¼�����ҵ������ǩ����Ŀ��������Э�顷��Ͷ��Լ 20 ������������Ŀ��Ͷ���� 48 ���£����ɺ���Ŀ���۶�ɴ� 20 ��Ԫ���� 7-8 Ԫ��о���۹�����������Լ 2.8-3.3 �ڿš�

����Ŀ�������ó������������ҵ���������õؽ��н��裬�ӿ����������

��̩������ý�����ı�������Ͷ�� 30 ��Ԫ�ij������ܵ�������Ŀ�����ϰ������ǩԼ���������������ճ̡�

����Զ���������Զ��﮵�����Ч�ʹ������ȣ�

ĸ��˾������ԴΪ���������Զ��������ҵ�������Զ��ռ���������Ϳ̿����������������ϵͳ�ͷ����㺸����װ�豸����������е�֡�AGV �ȸ߶���������װ�����Ѿ߱� 600 ֻ/min ȫ�������ȵ��������������ƻ����� 650 ֻ/min �ĸ��������ߡ�

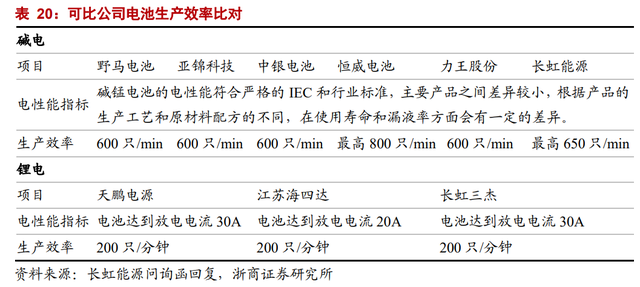

﮵��������峤����������ĸ��˾�ۺ����ͼ���ʵ������2019��ȫ�������������Ƚ����Զ��������ߣ�����Ч��λ�ڹ�������ˮ��

�������һ��Ʒ�ƹ�Ӧ�����������ż���ͷ����ҵ��֤��

��˾����2020����뱦ʱ�á��¹� LIDI�����ĵȴ�ͻ��Ĺ�Ӧ��������ڵ綯����һ�ݶ���ҵ���ս����˳������ú�����ϵ��

�綯���ߵ�һ�ݶ�Ʒ���� TTI���ٵõȶԹ�����о���ҵIJɹ�ǰ���DZ����䱸�����Զ��������ߣ���˾ǰ��������ǰ�ڲ���ƿ��������ܼ��뼰�Զ���ˮƽ��ߣ���ǰ��Ʒ��ͨ���ٵ���δ����������ͷ����ҵ��֤��

ר���߱��ʼ�����������ռ����������������

��˾�ع��ӹ�˾���������ǹ��ڵ�һ���������� 21700 �߱���﮵�صij��̣��ڸ߱��ʼ����ϴ�����ҵ����λ�á�

���ݹ��Ҳ�Ȩ������������Χ��ԭ���ϵ��Ż����á�Ϳ���ߴ�����Ͳ��ϵ�ʹ�õȷ�������˶λ�IJ��֣����� Pack �Զ�����ˮ�ߵĸ���ר��������ļ���ר���������ڹ�˾����������ҵ��չ���ƴ����ĺ�����������������ҵ�е���ռ�ʡ�

5. ������ʾ

���������̲���Ԥ�ڣ�������ֶ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

�ƴ���ҵ������ר������ҵ�Ͷ˲��ܽ����ٳ��� ��ҵ��¶�¼�����չ

2024-05-10 11:16 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

﮵���ҵȥ��ҵ���ֻ�������ҵ����1�ڣ�����ҵ����15��

2024-04-25 10:41 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

�ƴ���ҵ������ר������ҵ�Ͷ˲��ܽ����ٳ��� ��ҵ��¶�¼�����չ

2024-05-10 11:16 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�