65��﮵����й�˾2021ҵ���̵㣺�����ҵϲ�Dzΰ�

ʱ��:2022-03-08 10:42��Դ:�ƾ��� ����:�ۺϱ���

���:

��

������“˫̼”Ŀ���Ϊȫ��ʶ������Դ������������Ԥ�ڣ�����Ǽۡ����������ҵ������ӿ����ͷ���ຣ������ǩ�������ȳ�Ϊ��ȥһ��﮵��ҵ�ĸ�Ƶ�ʻ㡣����﮿�ԭ���ϡ�����������̵��ն˵ij��״��������Žǡ�

����2021��“��ǿ����”������﮵��ҵ��������ҵҲ��������ʷ���“�ɼ�”��

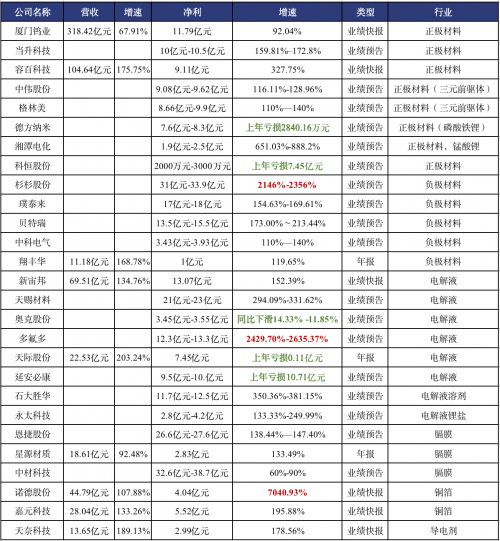

�ݲƾ�������ȫͳ�ƣ�65����¶2021��ҵ���챨��ҵ��Ԥ���﮵�ز�ҵ�����й�˾�У�24�Ҿ��������ٳ���300%��10��Ť��Ϊӯ��﮵�ͭ����ҵŵ�¹ɷ�ƾ��7040.93%�ľ������ٳ�Ϊ2021��﮵���ҵ“Ԥ����”��

������������ŵ�¹ɷ��⣬�Ǽ���Ϊ��������Ρ����Һ���ڣ������ҵ������������ߣ���ҵ������������ԭ������б����ذ�����Ȳ���������ʱ��“һ�Ҷ���”��Ԥ��ʵ�־�����140��Ԫ�����ֿ������ҵҲ�����ڵ�ػ��ڣ����ܿƼ����϶���ԴԤ�ƿ����������9��Ԫ��

��μ۸���ǣ�7��������ҵ������10��Ԫ

���Ŷ��������ҵ���ܳ���������2021�꣬�г������Դ��������ֱ���ʽ������������β�Ʒ�۸������

�����������ݣ�����2021��ĩ����ؼ�̼��﮼۸�������28��Ԫ/�֣���ȥ�����7.28��Ԫ/�ֵļ۸����dz�284.61%����ؼ��ܡ��������ļ۸�Ҳ�в�ͬ�̶����ǡ�

̼��﮵�����ԭ�����Ǽ۲��ϣ�ʹ�ö�������ҵ2021��ҵ��Զ��Ԥ�ڡ�

������Դ��wind

����ͳ�Ƶ�15�����������ҵ��7����ҵԤ��ʵ�־�����10��Ԫ�����У��ӷ��ҵ���κ��ɷݡ�������ҵ�������ҵ���ظ��ҵ��������ˮƽλ��ǰ�壬�ӷ��ҵԤ��ʵ�־�����48��Ԫ-55��Ԫ���κ��ɷ�Ԥ��ʵ�־�����38.8��Ԫ-42.8��Ԫ��������ҵԤ�ƾ�������37��Ԫ-42��Ԫ֮�䣬�ظ��ҵԤ��ʵ�־�����14��Ԫ-14.5��Ԫ�������ҵ����ȥ�����18.33��Ԫ������ӯ��18��Ԫ-24��Ԫ��

����ҵ���䶯�������������ҵ��ԭ������“������ȫ������Դ��������������”��“����Դ������������ҵ�Ŀ��ٷ�չ”��“��Ʒ���ۼ۸�����”�����ء�

�������ٷ��棬�������ҵ�����ؿ�ҵŤ��Ϊӯ�⣬ʢ����ܡ����ص����ʢ�Ϳ�ҵԤ��2021�꾻����ͬ��������������2954.31%��2343.03%��1762%��

���У�ʢ����ܱ�ʾ��Ҫ��˾��εIJ����������ۼ۸��������ͬ�ڴ�����������ص���ƣ���˾̼���ҵ�������������ͬ�ڴ����������ʢ�Ϳ�ҵ���ʾ����﮵���ҵ��չ�Ĵ����£����ε�ز��������̶�������ԭ�ϵ�������ʢ����˾�����ܡ�ͭ������ʵ������ʷ���ˮƽ��

����2022��������̼����ٶ������Ǽ��ȳ������Ϻ�����3��3�շ������ݣ���ؼ�̼��﮾���������49.45��Ԫ/�֣��ƽ�ÿ��50��Ԫ��ء�������������ʾ��3��1�գ����г��ҶԵ�ؼ�̼��﮸���50��Ԫ/�ֵı��ۡ��𱬵��г������£����գ��Ż�������������¶2022��һ����ҵ��Ԥ�棬Ԥ��2022��1-3��ʵ�ֹ�ĸ������9��Ԫ-12��Ԫ��ͬ������1053.67%-1438.22%��������ӯ��������Խ2021��ȫ�ꡣ

�����ʢ���г��������й�˾Ҳ�ڼ���������﮿���Դ���֡�

2��9�գ��ظ��ҵ��¶������ʾ���볬����Դ�ɷ�����˾ǩ�����ս�Ժ���Э�飬�ͳ�����Դ����100%��Ȩ�İ���͢Laguna Verde�κ����Ŀ��չͶ�ʺ�����

2��25�������п���Դ���棬��˾����ͨ�������ڽ��������ҵ�������ι�˾Ͷ�ʽ������3.5��ָߴ������Ŀ���鰸������ͨ������ȫ�ʹ�˾�����ҵ��Ͷ�ʽ������3.5��ָߴ������Ŀ����Ŀ��Ͷ��Լ10��Ԫ��

2��28�գ���ҵ��ͷ������ҵ����ƣ���˾���ܵ��عɹɶ��������������Դ��˾27%��Ȩ�������������Դ����������﮵���²��ϲ�ҵ��

ֵ��ע����ǣ�̼��﮼۸�Ĵ��������������ز��ŵĹ�ע��2��28�գ����Ų��������������ڹ��°췢�����ϱ�ʾ�����꽫�ʶȼӿ����ﮡ�������Դ�Ŀ������ȣ�����ڻ����桢��̧��۵Ȳ�����������Ϊ��

���Һ����ӯ�����ƣ�ͭ��������Ԥ��������70��

﮵�ص�о��Ҫ���������ϡ��������ϡ����Һ����Ĥ���������ģ���ͭ���ȣ���ɡ���27���漰﮵����β���ҵ�����ҵ�У����¿˹ɷݾ�����Ԥ��ͬ���»�14.33% -11.85%��5����ҵͬ��Ť����

������Դ��wind

���У�Ԥ��2021��ӯ����ߵ���ҵTOP5�ֱ�Ϊɼɼ�ɷݣ�31��Ԫ-33.9��Ԫ�����вĿƼ���32.6��Ԫ-38.7��Ԫ�������ݹɷݣ�26.6��Ԫ-27.6��Ԫ������Ͳ��ϣ�21��Ԫ-23��Ԫ����

ɼɼ�ɷ���ҵ��Ԥ����ָ�����������ڹ�˾�������ϲ������������������Ӱ�ͷһ�廯���ߴ����������Ч��������������ҵ�����ǿ����Ӧ��������ԭ�����Ǽ۴���˳������Ʒӯ���������������Һҵ����������������﮼۸����Ǽ���˾�Ա�������������﮲��ܣ�ҵ��ͬ�ȴ��������

���ݹɷݼ��вĿƼ���Ϊ﮵��Ĥ��ҵ���вĿƼ���ҵ���﮵��Ĥ�⣬���������˼����ҶƬ���ù�˾��ʾ����ҵ����ȫ��ʵ��ӯ�����Ĥ��ҵ���ٲ����ͷţ�������ӯ��ˮƽ��������������

��֮��ȣ����ݹɷ��ڸ�Ĥ����ӵ�и��ߵ���ռ�ʣ������﮵�����ݣ�2021�꣬���ݹɷݸ�Ĥ��������30��ƽ���ף���ʪ����Ĥ��ռ�ʳ���50%�����ݹɷ��ڹ�����ָ�����������ڣ���˾�������غ������г���ʪ��﮵�ظ���Ĥ�IJ��������������ȶ���������˾��������ˮƽ������ߡ�

�������ٷ��棬ŵ�¹ɷ��Գ�70���ľ����������Ⱦ���λ��ɼɼ�ɷݡ����������������������ֱ�Ϊ2146%-2356%��2429.70%-2635.37%��

����ҵ�����������ŵ�¹ɷݱ�ʾ��������ҵ����Դ������ض�������ͬ�ȴ�����ӣ�﮵�ͭ����������֮������ӣ���˾����˶��ຣ���Ӳ��ϲ�ҵ��չ����˾�ļ�����������������Ч�ʵõ�������

ֵ��ע����ǣ���2021��������﮵��װ����������Ԫ﮵�صı����£��������������������������ʵ��“��Ϯ”��

�·�����2021��Ԥ��ʵ�־�����7.6��Ԫ-8.3��Ԫ��ȥ��ͬ�ڿ���2840.16��Ԫ����Ŀǰ����IPO�Ŷ��ڵ�����������������̺���������ԣ�ܵ�ҵ������������ǰ��2021���ϰ���ʵ�־�����2.09��Ԫ������Ϊ972.96%������2021��ǰ�����Ⱦ�����1.83��Ԫ��2020�����0.45��Ԫ��

��Ԫ��������������ҵ��Ҳ�������ǡ����ݰٿƼ�ҵ���챨���������ڹ�˾ʵ��Ӫ��104.64��Ԫ��ͬ������175.75%��������9.11��Ԫ��ͬ������327.75%�������Ƽ���Ԥ��ʵ�־�����10��Ԫ-10.5��Ԫ������Ϊ159.81%–172.8%��

﮵���Ĵ�����У�ҵ��������Ϊ���Ե��ǵ��Һ���ڡ������Ԥ�ƾ���ͬ��������20������ʹɷݡ��Ӱ��ؿ�ͬ��Ť������ʹɷ�Ԥ��ʵ��Ӫ��22.53��Ԫ��ͬ������203.24%��������7.45��Ԫ���������0.11��Ԫ���Ӱ��ؿ�Ԥ��2021�꾻����9.5��Ԫ-10.��Ԫ������ͬ�ڿ���10.71��Ԫ��

����ԭ������Ť����ҵ����Ӫ��ƷΪ��������ﮣ���Ŀǰ���Һ�ĺ��IJ��ϡ�“������”��������������ϵ�һ���ǩ��“���DZ���”�����ξ������֡�2016�꣬��������﮼۸�������42��Ԫ/�֣�������2020��IJ���7��Ԫ/�֡�2021�꣬����������ٶȿ����Ǽ�ģʽ�������10.5��Ԫ/��������������ĩ�ij�55��Ԫ/�֣����Ƿ���423.8%��

����Ԥ�����ǣ�������������﮲��ܲ����ͷţ��۸���ٶȻ��䣬��ʱ�����ҵ��ӯ���������ܵ�Ӱ�졣

﮵��ҵ“������”�������ٲ���Ӫ��

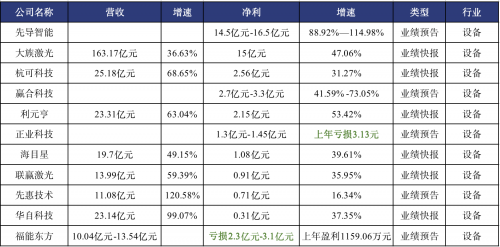

�ڶ����������ͬ�ȴ�����ӵ�̬���£�﮵���豸����ҵ��Ҳˮ�Ǵ��ߣ���������������ȣ����﮵��豸��ҵ����������Զ����Ӫ�����١�

�ݲƾ�������ȫͳ�ƣ�11��﮵��豸��ҵ�У�����10��Ԫ��Ϊ�ȵ����ܡ����弤�⣬ǰ��Ԥ��ʵ�־�����14.5��Ԫ-16.5��Ԫ������88.92%—114.98%�����弤��Ԥ��ʵ��Ӫ��163.17��Ԫ��ͬ������36.63%��������15��Ԫ��ͬ������47.06%��

������Դ��wind

���弤����ҵ���챨��ָ������˾����Դ���������ҵר���豸ҵ��ʵ��Ӫҵ����19.82��Ԫ�������������631.51%������ӡ֤��ҵ�����Ƚϸߡ�

��7������¶ҵ���챨���豸��ҵ������Ӫ�������Ͽ��Ϊ�Ȼݼ���������Ӫҵ��Ϊ������������ҵ�������㲿��������ҵ�ṩ�����Զ��������ߡ��������ڣ��Ȼݼ���ʵ��Ӫ��11.08��Ԫ��ͬ������120.58%�������ĸ�������ͬ������16.34%��0.71��Ԫ���ù�˾��ʾ����Ҫϵ��������Դ��������������쳧��������ʢ��������Դ����������صȸ���������������������������˾����Դ�����������ҵ���ģ������Ѹ������˾Ӫҵ������������

ͬ���������ٲ���Ӫ�����ٵĻ��к�Ŀ�ǡ���Ӯ���⡢���ԿƼ�����Ԫ�ࡣ����Ӯ����Ϊ�����������ڣ��ù�˾ʵ��Ӫ��13.99��Ԫ��ͬ������59.39%����ĸ������0.91��Ԫ������Ϊ35.95%��

��Ӯ�����ʾ����������,����Դ��ҵ��ҵ�Ӵ�������ţ�������������豸�������ӣ�����������ǩ��������������ȷ��ͬ�����ӣ�ʹ�þ�Ӫҵ��ͬ�������������ǰ��¶�Ĺ��棬2021���ϰ�����Ӯ������ǩ����19.21��Ԫ������2020��ȫ�궩��������27.39%������85%��ǩ�������Զ��������ҵ���ɴ˻�ɿ�����������س���Ϊ�豸��ҵ�ṩ���ඩ����ͬʱ������������ģ�������豸��ҵ�ijɱ����ơ�ë��ˮƽ��Ҳ�ܵ�һ��Ӱ�졣

���ܶ���ΪΨһ�����﮵��豸��ҵ��Ԥ��ʵ��Ӫ��10.04��Ԫ-13.54��Ԫ������ͬ��Ϊ7.39��Ԫ�����������2.3-3.1��Ԫ������ӯ��1159.06��Ԫ���ù�˾��ʾ����Ҫ�ܼ����ֵ��ʧ2.2��Ԫ���¡�

���ε�س��̳��أ������ֻ��Ӿ�

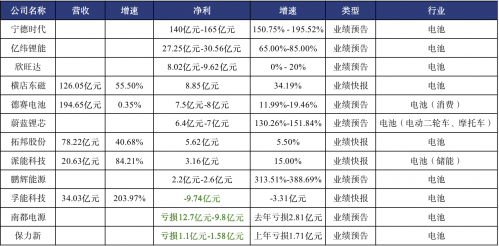

���г�����������2021�궯�����װ������296.8GWh��ͬ��ȥ���װ����146.7GWh����102.18%����������ѳ�Ϊ�ƶ�﮵��������������������������ԭ���ϼ۸���������һ���Ӿ��˵�س��̵������ֻ���

��SNE Research�������ݣ�2021������ʱ��װ����Ϊ96.7GWh��ͬ������167.13%����32.6%���г��ݶ��Ⱦӵ�һ���������г��ݶ�24.6%����8���ٷֵ㣬�ϵڶ���LG����Դ���г��ݶ�߳�12.3���ٷֵ㡣

������ҵ�����棬2021�꣬����ʱ��Ԥ��ʵ�־�����140��Ԫ-165��Ԫ������Ϊ150.75% - 195.52%������ʱ����ʾ��2021������Դ�����������г������������������������������˾�г�����ȡ�ý�չ���½������ͷţ���������Ӧ��������˾��ǿ���ùܿأ�����ռ����ı������͡�

������Դ��wind

������ʱ���⣬�ڶ���������Ͽ�����������γ��ܡ����봢���г���������ԴӪ�վ���Ҳ˫˫���������ݹ��棬��γ���Ԥ��2021��ʵ�־�����27.25��Ԫ-30.56��Ԫ��ͬ������65%-85%��

������ԴԤ�ƾ�����2.2��Ԫ-2.6��Ԫ������Ϊ313.51%-388.69%���ù�˾�ƣ�����ȹ�˾�����Ӵ����г��Ŀ������ȣ����ܵ��ҵ������ͬ�ȴ�����ӣ����ѵ��ҵ��ƽ�����٣������������ҵ������ͬ��Ҳ�нϴ�������

���һ�ϲ���ҳ��ԭ�������Dz��ϵı����£�Ҳ�в�����ҵ���������ղ�������״������ǰ�����ڶ������װ����������9λ�����ܿƼ�����ҵ���챨��2021�깫˾ʵ��Ӫ��34.03��Ԫ��ͬ������203.97%����ĸ���������9.74��Ԫ����ȥ��ͬ�ڿ���3.31��Ԫ��һ������

���ܿƼ����ͳƣ���Ҫ��˾�������2021���Ʒ�۸��½�����Ҫ��Ʒԭ���ϼ۸���ִ�����ǡ��̶��ʲ��۾ɷ������ӵ�ԭ��2021�꣬��˾��Ʒ���ۼ۸۽ϵͣ��Ҷ��ص�ͻ��ṩ��һ���ļ۸��Żݡ�ͬʱ��2021�꣬�������ԭ����������������˾��Ҫ��Ʒԭ���ϼ۸�����ִ�����ǣ����ϳɱ����ӡ�

���⣬�϶���Դ�������·ֱ�Ԥ�ƿ���12.7��Ԫ-9.8��Ԫ��1.1��Ԫ-1.58��Ԫ�����ҹ�˾Ҳ�����ֿ���ԭ����Ϊ“���κ���ԭ���ϼ۸����������ǵ���ؼ۸������οͻ�����”��

�ݸ߹�����﮵��о�����GGII�����㣬��ǰ������ظ�����ԭ�����ձ����ǵ�����£���о�͵��ϵͳ�����۳ɱ����Ƿ��Ⱦ�����30%��

�䳲��Դ���³���CEO����´�ǰ��ý��ɷ�ʱ����ʾ��ԭ���ϼ۸����ǵ�ѹ����Ҫ�ڵ�س�����Ϊ��������������Ŀ��Ҫ�Ǽۺ����ѡ�

����֤ȯ���б���ָ����������ؾ��������ͷ�����У�ͷ����ҵ��ӵ�м�����Ʒ�ơ���ģ���ʽ��Ĵ���Ȼ���ݣ����ڰ�ȫ�ԡ������������ɱ����Ƶȷ���������ȣ��γ�����ѭ������һ��������ҵ��λ����ͷ��ҵ�����Ƶ�λ����������Խ��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

946��Ԫ��ɣ��������й�˾������ܣ�

2024-05-28 10:53 -

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�۸����У�﮵���ҵ����ƾ֣�

2024-05-14 09:44 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

﮵��ʡ��ηָ����۵�ػ�������ǧ���г���

2024-05-08 09:53

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

946��Ԫ��ɣ��������й�˾������ܣ�

2024-05-28 10:53 -

2024﮵�����б���

2024-05-24 18:59 -

ŷ��ȫ�� ��Χ�ˡ� �£��й�﮵�ȫ�������

2024-05-22 14:48 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

﮵��ҵͶ�ʡ����ա�������˼��

2024-05-17 12:34 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

�۸����У�﮵���ҵ����ƾ֣�

2024-05-14 09:44 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�