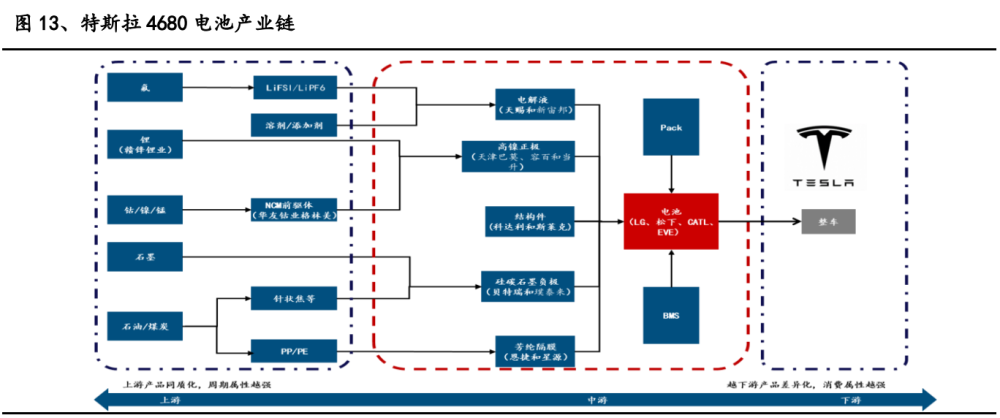

��˹��4680��أ�����Դʱ������ȷ·��

1������ʹ�������������

������ص��Ĵ������ǵ�ǰ��Լ����Դ������ռ�г��ݶ�Ĺؼ����ء�2022 ����������������Ų����Ƽ����ͷ���ί���Ϸ���֪ͨ������Դ�������ò������� ���� 2022 �� 12 �� 31 ����ֹ������ζ������Դ������ҵ��������������������б �ķ�չģʽ�ѽ���“����”����ʱ����ҵ��ˮƽäĿ����̬�Ʊ����ƣ��������� չؽ��ʵ�֡������������Ϊ����Դ�����ĺ��IJ��������Ż��������������Դ ������Ʒ���Ĺؼ����ֽζ��������Ҫ����������Լ����Դ������չ�����أ�

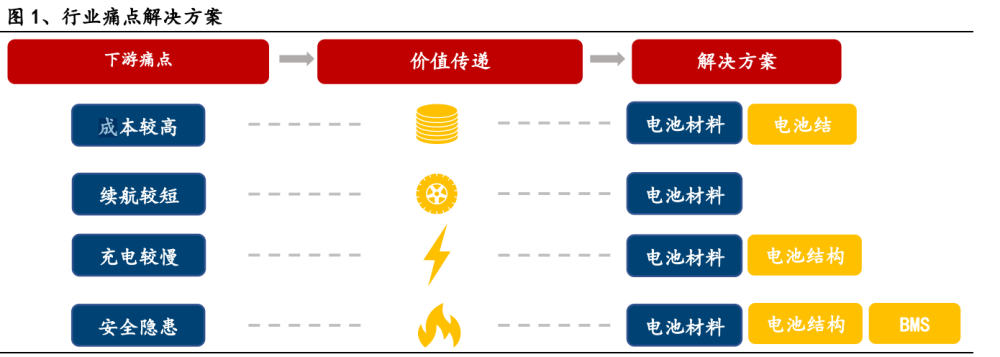

1. �ɱ��ϸߣ���γ��ѯ��Ϊ�����綯��������ɱ���ȼ�ͳ��߳��� 45%�������� ����������ɱ��ߵ���Ҫԭ��ȼ�ͳ��ķ���������ϵͳ�ɱ�Ϊ 3000 ŷԪ�� ���綯����صijɱ���ߴ� 8000 ŷԪ��

2. �����϶̣�ȼ�ͳ�����Ϊ 600��1000km�������綯�������� 400��600km���� �ڵ��������µ綯��ʵ������������ն����̽������ն��û��Ե綯������ ȴ��;

3. �����������빤���£������綯�� 40min �ɳ� 50%��������ʵ�ʹ�������Ҫ 50min����ȼ�ͳ� 10 ���Ӿ��ܼ����ͣ�

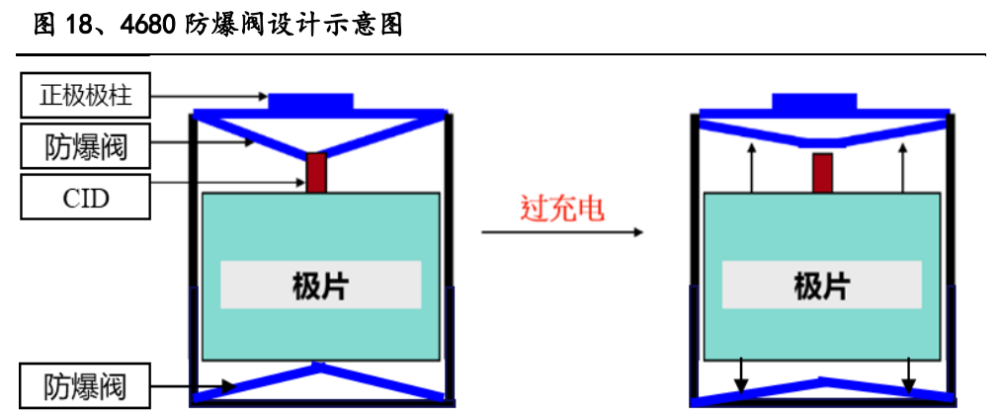

4. ��ȫ�������� 21 ���ϰ�����ڷ����� 56 ������Դ���ó���ȼ�¹ʣ���Ϊ�� ������ڶ�·�����������ն˿ͻ��Զ�����ذ�ȫ�ĵ��ǡ�

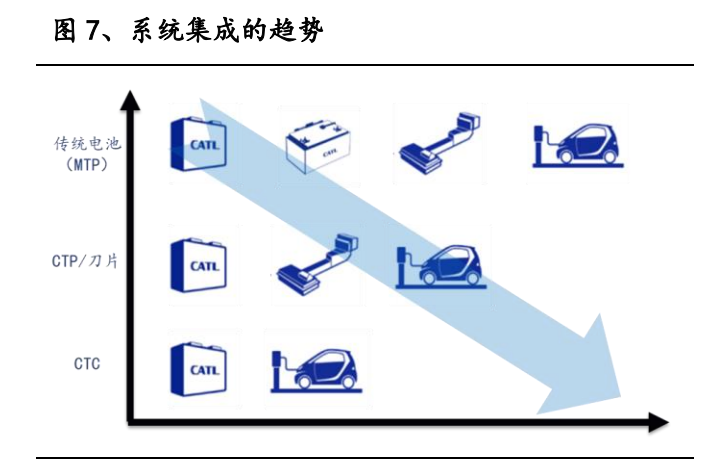

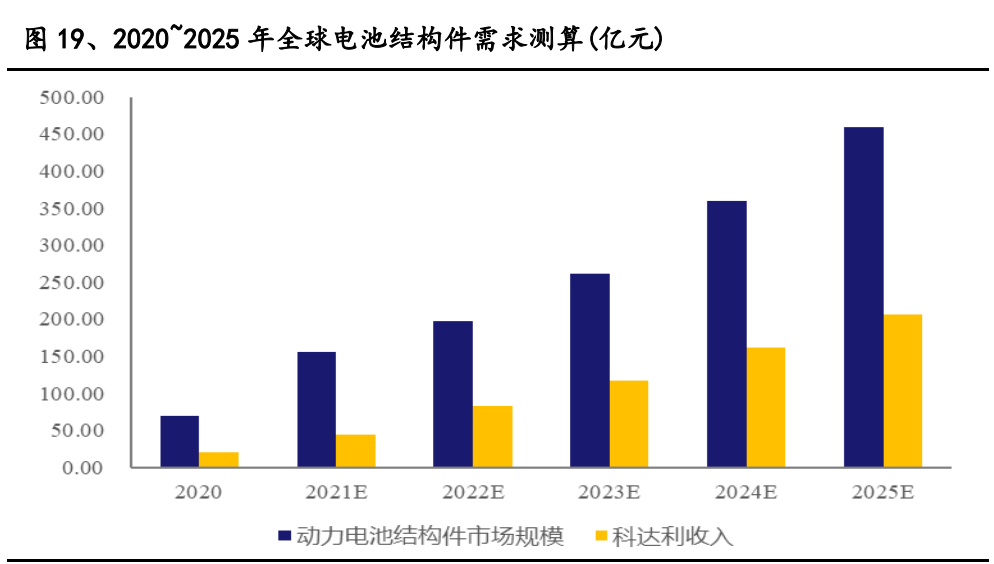

������ز�����ṹ���������Ϊ��������Դ�������������Ƶ���Ч;������� ��ҵͨ����ص�ԭ���ϵ����ͽṹ���£���������������صIJ�Ʒ�������粻�� �������ԭ�����е���������������������2018 �������� 300km ���ҵ�������Ԫ ���ռ���Ź�����������г������� 2021 �꣬������Ԫ��ص�ʹ��ʹ����ͻ���� 700km�����ϵͳͨ���Ż��ṹ��������������ʣ�����㷺Ӧ�õ� VDA355 ģ ���ϵͳ���������ֻ�� 45%�����ڴ��ģӦ�õ� CTP ���������Ϊ 60%����������Դ��δ���ǿ⣩

2����˹���������£���ͷ�Ⱥ�

2.1 ��ط����ٻ����ޣ�δ����չ��������

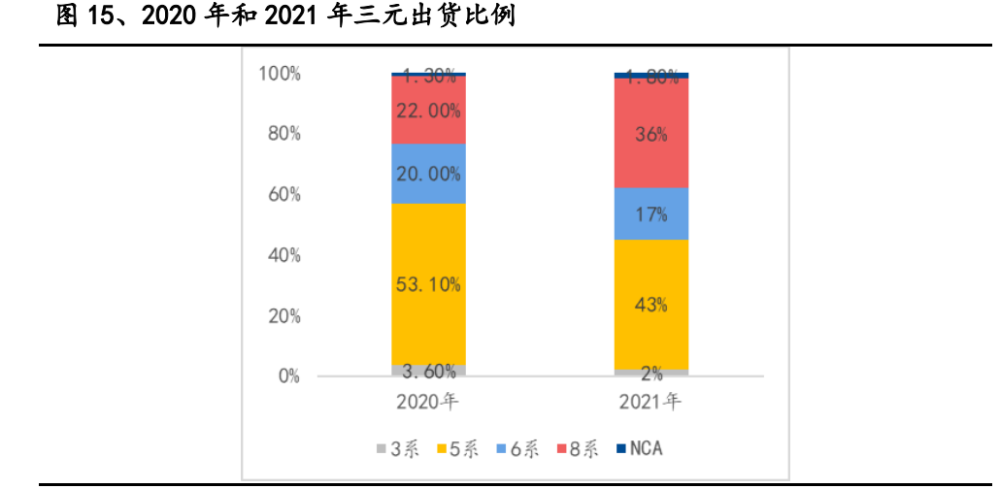

��Ԫ����﮲��棬���͡�������Բ������ǧ�����ӵ�ذ��շ�װ��ʽ�ɷ�Ϊ ���͡�������Բ�������������������ֿ��Է�Ϊ��Ԫ NCM������ NCMA �� NCA���� LFP��LG�����º�����ʱ���ֱ���������Բ���ͷ��͵��ϸ���������ͷ�ϴ� �ݸ���ͷ��˾�IJ�Ʒ�滮�����¼����Ԫ��NCM �� NCA����չ·�ߣ����� 2016 �� �л��������ܶȵĹ�̼������LG �� 2021 �꿪ʼ�ɸ��� NCM �л�Ϊ���� NCMA��ͬ ʱҲ��ʼʹ�ø������ܶ� SiO+ʯī���������ƻ��� 2024 ������ LFP ��أ����� �������� LFP �ĵ����ҵ������ʱ�����п��� LFP �� NCM ��أ��ͳɱ����Ϳ� ʹ�� LFP ��أ������ܳ���Ӧʹ�ø��� NCM+SiOX-Gr ��ء�������Ϊ��ͬ��װ�� ʽ���������ϵĵ�ض�����������ص㣬�ڲ�ͬ��ϸ���г�չ��Ӧ�ü�ֵ��

2.2 �ɱ����������Լ�ˣ���˹���������½����ҵʹ��

4680 �״��Ե�ʵ���˵�����������ͳɱ��Ĺ�ͬ�Ż�����˹����LG ������ʱ �������������ַ�װ��ʽ�ĵ�������̣���Զ��������ҵʹ��Ľ�������н� ���Բ��LG ������ʱ�����ò��컯�IJ�Ʒս�ԣ�ͨ����������ϵ��ؽ����� �߳ɱ������⣬����ʹ�õͳɱ��� LFP �������ߵ�ѹ��Ԫ��أ�����������ϵ�� ���������������ʹ�ø�����Ԫ��أ�����������ϵ��ؽ������������⣬�� ��ʹ�õ������������ʯīϩ������� LiFSI ��Ρ�����ʹ�����������͵�ػ� ���Ƶ�������ͳ���ͬʱ����ʹ�ɱ������������ʹ�þ�������ϵ��ؿ����� Ч���͵�سɱ������������ͳ�����ܻ���һ���̶ȵ��½�����سɱ��������� �Լ�ˣ���Ŀǰ�ֵ����ҵ��ԵĹ�ͬ���⡣LG ������ʱ���ƶ����컯�IJ� Ʒս���������οͻ��IJ�ͬϸ���г���Ӧ����������ͨ��һ����Ʒ������� ʹ�㡣��˹���� 2020 �� 9 �·�����������Ƶ� 4680 ��أ�ֱ�� 46 ���ס��� 80 ����Բ����أ��������Ǵ�ǰ���о�� 6 ��������������� 16% ���ɱ��½��� 56%����˹���� 4680+CTC ����ͬʱ����ɱ��ߣ������ͣ�������Ͱ�ȫ�������� ҵʹ�㡣

2.3 Բ����о��չ����

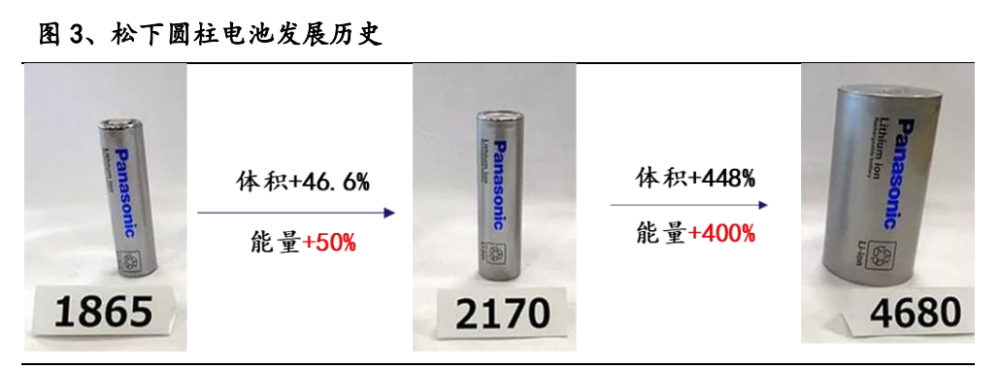

��˹����ΪԲ�����Ӧ�������ij��ٽ�Բ����ر����������� Model S �� Model X �䱸�� 18650 ��أ��� Model 3 �� Model Y ʹ�õ� 21700 ��أ���Բ ����س��������Ĺ��Ϊ�����������ܶȺͽ��ͳɱ���Բ���ķ�չ����Ҳ�� ���͵��һ�����ߴ�Խ��Խ�� 18650 ��ص� 2170 ��أ�������� 46%������ ���� 50%���� 2170 ��ص� 4680 ��أ�������� 448%���������� 400%���������� ���Բ����أ����� 32135 �ͱȿ� 26650����δ�õ��㷺Ӧ�ú��ƹ㡣Ԥ�� 4680 �������˹���Ĵ����£�������Ϊ��һ����������ҵ�㷺ʹ�õı��ߴ��ء�

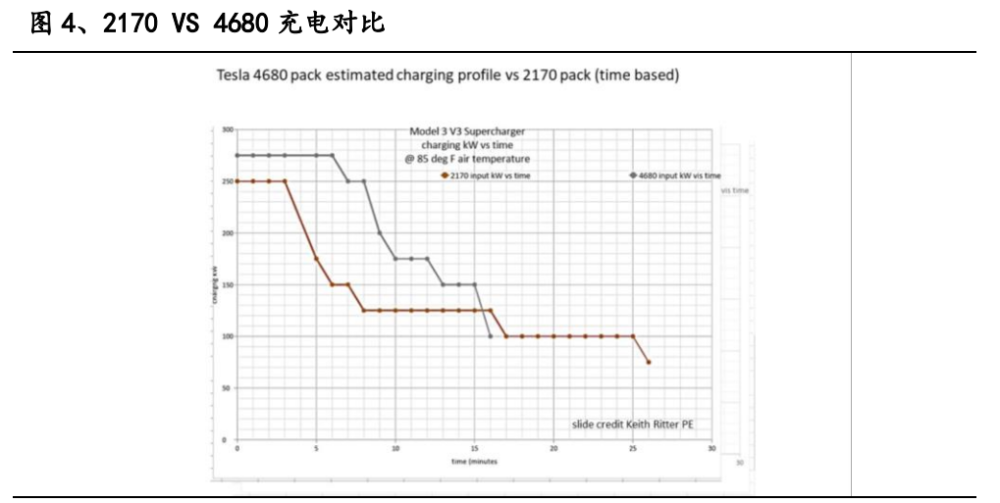

4680 ��ȫ��������ڸ������ܶȻ�����ʵ�ֹ����ܶȵ��������� 18650 �� 2170 ���������˳ߴ���Ͳ�������������˵�ص������ܶȣ�����û�и��Ƶ�ص� ��繦�ʡ�ȫ�������������Ӽ����嵼����������͵�о���裬��Ч����Բ���� о�����������ϴ�����⡣�����ش�ѧ���ȷ�������������ڳߴ�ϴ�� ���� 4680 Բ���ε�أ��� Z ���о���ȷ���ĸ�ŷķ��Ļ�Ӿ����ڲ������� ���IJ������ԣ������ȫ��������������������ô�ͳ�ļ������ʱ��������� ŷķ��ĵ��µ�������ȫ�������ʱ�� 5 ����ʵ����ʾ��4680 ��ؽ���Ҫ 15 �� �Ӵ� 10%����� 80%���� 2170 �����Ҫ 25 ���ӳ� 70%������4680 ͨ��ȫ������� �Ż��� 40%������ܡ�

2.4 4680 �������ԣ���ҵ�Ⱥ�

�����ع�˾���� 4680 Ͷ���滮����������ҵ�����������졣����������ع� ˾����ʱ������γ��ܺͱȿ�����˹������պ���� 4680 ��ع滮�������� �ڹ�����ҵ��ȥ�����з��ص㼯���ڷ��͵�أ�Բ�������������������쾭��� �٣����Թ�����ҵԤ�� 2024 ������������������������ҵ���º� LG Բ������ �洢���㣬����˹�� 18650 �� 2170 ��ص���Ҫ��Ӧ�̣�Ԥ�� 2022 �����º� LG 4680 ����ʵ��������

��˹�����������ƣ�4680 �������ݽϸߡ�2019 ����˹���չ��˸ɵ缫������ Maxwell ��˾����ǿ���ڸɵ缫�ļ���������Ŀǰ�ɵ缫�Ƚ������л��Բ��ϵ� �ž��������� 4680 �����������ս����һ���� 4680 ��ؼ������ô�ͳ��Һ̬Ϳ ��������Ԥ�Ƶڶ��� 4680 ����������øɵ缫�������ɵ缫��ȫ�������ӵȼ��� �з����ڳ���������һ�� know-how�����ڹ�˾��ʱʵ��ͻ�ƻ��豣���١�

4680 ������ҵ�������ھ��ƣ��ڶ��ݶ���ҵӭ���Ȼ�����˹�� 4680 ��������� �����������ڵ�ع�˾��ʱ����ʵ�ִ��ģ������������ͷ����ʱ���ڴ����� ��δ�γɽϴ����ƣ��ڶ��ݶӵ����ҵ��γ�������ͨ����������ʵ�ֵ���ͻ�ƣ� ��ǰ���� 4680�����������г�ռ�ȡ���������Դ��δ���ǿ⣩

3��4680 ��ά�����ƣ���ҵδ������

3.1 4680 ��ά�����ƣ����ʹ����ѽ�

�Ա�����ʱ����LG ����˹�� 2022 ����ص��Ʒ��4680 ������Ϊ������ص����� ����������������ڵ���г�һֱ�Է��͵��Ϊ�������� 4680 �ȴ�Բ����о���� �ƽ�������������ӭ������ѡ��ȥԲ����������ڲ������ߡ�ϵͳ���ɺ� BMS ���ӵ����⣬����һֱ���ڳɱ��ߺͻ�еǿ������ȱ�㡣�����͵�о���нṹ�� ����ϵͳ������Լ��ص㣬һֱ�ǹ����г��������������Ա� ����ʱ����LG ����˹�� 2022 ����ص��Ʒ���� 4680 Ϊ�����Ĵ�Բ������������ ������������ܶȣ�22 ����������е���������ܶȣ���������˹����ܶȣ�15 ���ӳ� 70%��������ʵ���˳���������á�

3.2 4680 ������̼ƥ��ȸߣ�ʵ�� 300wh/kg �����ܶ�

Բ��������ز�ҵ�����ȷ��ͺ�������ء�1991 �꣬���ṫ˾������������� ���ӵ�أ����õľ���Բ����صĽṹ����㷺Ӧ�������ѵ�������Ϊ�� ��������ܶȣ�������������������������������Խ�߶Ե���������̵Ļ��� ����Ҫ��Խ��Խ�ߡ�Բ����ع��ճ���Ⱥ��Զ����̶Ƚϸߣ������ͺ������� ���ճ���Ƚϵ͡���ͬ������ϵ���²�Ʒ����ʱ���ϣ�Բ��������ڷ��ͺ����� ��о 2��3 �ꡣ

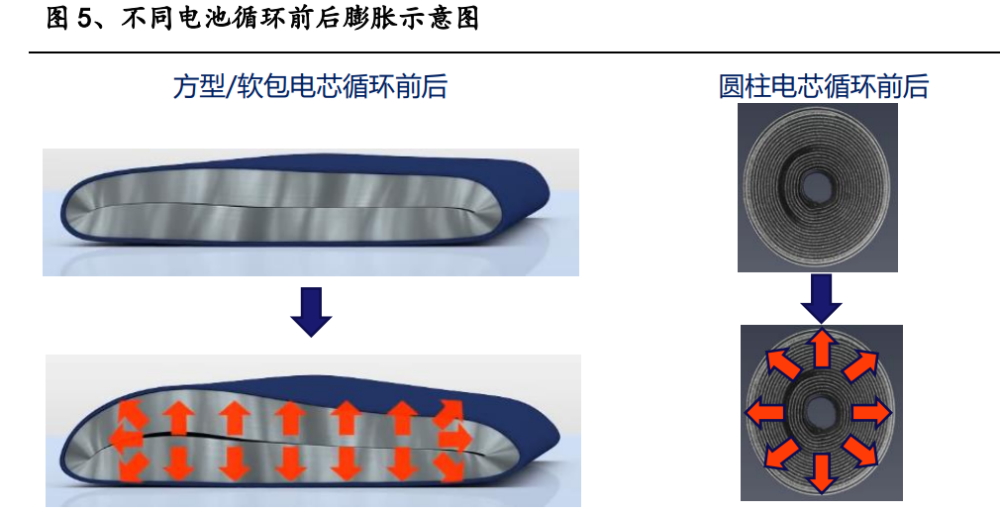

Բ���ṹ��߸����躬������ߵ�������ܶȡ��ڸ����в��ӹ�������ǹ���� ����ߵ�������������ڳ�ŵ�����л�����������仯(���ڳ�ŵ������ ���ײ��� 300%��������ͣ���ʯīֻ���� 10.6%���������)���Ӷ����� SEI Ĥ�� ��Ӧ�����µ������˥����4680 ��صIJ���ֿ����еǿ�ȴɳ������ ��������������ͬʱ 4680 ��ؼ�Ƭ���Ƶ��ص����ʹ��Ƭ����λ�����������ȣ� �������������ij��֣������ͺ���������� R �Ǵ��׳���Ӧ�����ж����µ��� ������塣��ظ����й�IJ��ӱ���Ϊ 3%~10%��Բ����ع�IJ��ӱ�����Ը�һ �㡣

3.3 4680 ����������ԣ��������ʹ��

ȫ������Ƴ���������ԡ�һ����ԣ�ʹ�ø����ܵ����ʯīϩ�ͽ���ѹʵ�ܶ� �ȷ�����������������������������ӵ�سɱ��������ܶȡ��¶�����Լ�� �����Ҫ���أ�4680 ���ͨ��ȫ������ƣ����̵��Ӵ���·�����ӿ�����ͨ���� ȫ�浼�磬����������������4680 ���µ�ȫ��������ܹ��ڲ�Ӱ���ص������� �Ⱥͳɱ�����£������ߵ�صı������ܡ�

4680 ��� 400V �������뷽������ 800V �����������Ż�������ͨ����߳��� ��ʵ�֣���һ���棬��ߵ��ϵͳ��ѹ�������Ч�ʡ����� Insideevs ���о��� �棬400V �� 4680 ���ϵͳ�� 70%������Ҫ 15 ���ӣ������� 800V ���ϵͳ�ı�ʱ �� Taycan ���ִ������� IONIQ �ֱ���Ҫ 18 ���Ӻ� 22 ���ӳ� 70%������4680 ��Զ ���� 800v ��ѹ��������ʵ���˵�ǰ��ҵ���ȵij��Ч�ʣ���ζ�� 4680 �ij���� ����δ�����нϴ�������ռ䡣

3.4 CTC ��Ϊδ�����ƣ�4680 ��֮�߶�ƥ��

CTC ��δ���������ƥ��ı�Ȼ���ơ�����˹�� Model S ��Сģ�飬�� Model 3 �Ĵ�ģ�飬�ٵ� 4680 �Ƴ��� CTC ������ģ��ĸ�����������ȡ������ذ��ļ� ��Ч�ʲ�����ߡ���˹�����ϵͳ���ϵ�������� BOM �ɱ����ͣ����ϵͳ���� Ч�ʺ͵�ص������������ߣ���Ϊ���͵�سɱ�����������ܶȵ���Ч·���� �������ϵͳ������ CTC �� CTP ��б����˹��������һ�� Model Y ʹ�� CTC�� �ִ��������µ�Ħ��˹������ʱ��ǩ���� CTP ����Ⱥ���Э�飬�ֶ��ֽ��ڵ��� �����ϵͳ���ɷ������� CTC��

4680 �������ڷ��ͺ�������ظ������� CTC �ṹ�����ȣ�CTC �Ե�صĽṹǿ ����һ��Ҫ��ȡ����ģ����ƣ���Ҫ��ر����е�����Ļ�еǿ�ȣ���;��� ������������������������ CTC�������CTC ����ذ�װ�ڵ������棬��ظ� �Ȼ�Ӱ�쳵�����˻����̣�����ڷ��͵�صĸ߶�Ϊ100~110mm��ֻ��80mm��4680 �������ƣ������������ĵ��������Dz��������״�����͵����������ϴ� ����ƥ��������Ϊ���ѡ��� 4680 ��������С������ƥ�䲻ͬƽ̨�ĵ��̡����ģ� ���� CTC �ǽ����ͨ���ṹ���̶��ڵ������棬���ܶԵ�����ؽ���ά���滻�� �Ե�ص�һ��������˽ϸߵ�Ҫ��һ����Ҳ��Բ������������ơ�

3.5 4680 �ɱ��轵����С��ȼ�ͳ����

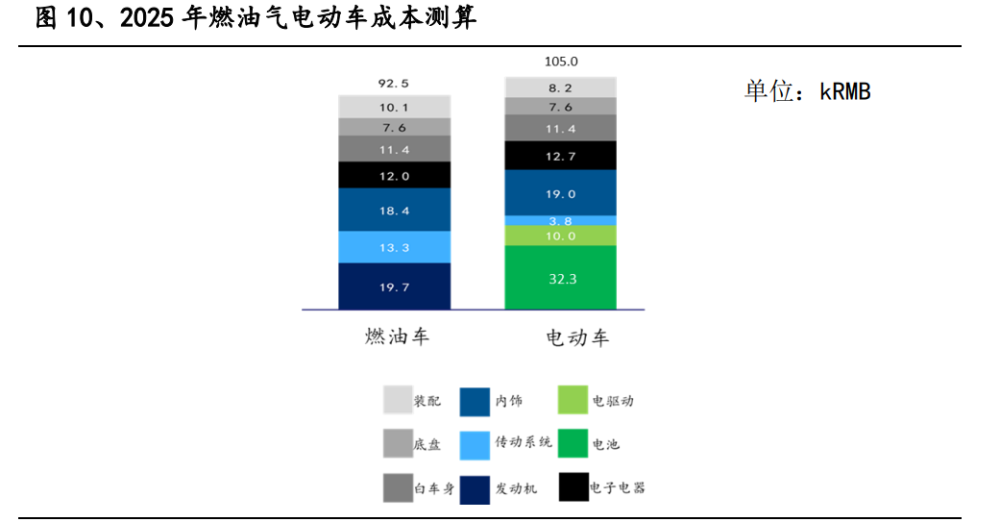

2025 �� 4680 �ɱ��½� 50%������������ء�������˹������յ���Ϣ��2170 �� �سɱ�ԼΪ 0.698 Ԫ/Wh����˹��ͨ�������سߴ硢ʹ�ø�����̼���������� �ܶȲ��ϣ�Ӧ�øɵ缫���պ� CTC ��ϵͳ���ɷ����� 2025 �� 4680 ��سɱ�Ϊ 0.323 Ԫ/Wh�������͵�о�ɱ� 2022 ��Ϊ 0.75 Ԫ/wh��Ԥ�� 25 ��Ϊ 0.55 Ԫ/Wh �����꽵 10%���㣩������һ̨ B �������� 700km����ص���Ϊ 100kWh��2025 �꣬ ���͵�صijɱ�ԼΪ 5.5 ��Ԫ����ʹ�� 4680 ��صijɱ���Ϊ 3.23 ��Ԫ�����ڷ� �� 2.27 ��Ԫ��

4680 ���������С�綯����ȼ�ͳ���࣬ʵ����ȼ�ͳ����������ݰ�γ��ѯ�ķ� ������ȼ�ͳ��������ɱ���Ϊ���¸��װ�䡢���̡����ӵ�����E/E���ܹ����� ����/���͡����Ρ������ܳ�/����ϵͳ�������������Գɱ������ڵ綯������ û�з������������������ͱã������е����͵�ء��������ռ�����ɱ��� 40%~50%���ǵ綯���ɱ���ߵIJ��������Ե�صijɱ�ֱ��Ӱ�쵽�綯����ȼ�ͳ� �ľ�����2020 ��ȼ�ͳ���ͬ����綯���ɱ��� 4.5 �� RMB���� 2025 ��ʹ�õͳɱ� �� 4680 ��أ��ɱ�������С�� 1.25 �� RMB��

4����˹�� 2023 �� 4680 ���� 74GWh

��˹���������֡���˹͡�������Ϻ�����������������˹�����ֹ����滮�� �� 70 �����������ڵ¹����������������ڽϳ���Ԥ�� 22 �� Q2 ��ʼͶ�� Model Y����˹�����ݹ����滮���� 50 ������Ԥ�� 22 �� Q3 ��ʼ���� 4680 ��ص� Model Y�� ��˹���Ϻ������� 21 ��Ͷ�� 12 ��Ԫ���в���������Ԥ�� 22 ����������ﵽ 85 ���������Ű��ֹ��������ݹ�����Ͷ�����Ϻ������IJ����Ż���22 �����˹���� �۲��ܴﵽ 265 ������Ϊ�����ĸ������춨������

��˹�����͡��汾�ڶ࣬����ϸ���г�������˹��ÿ��Ͱ������ܺ�����ά ���ṩ���������ϰ汾������ Model3 �б������������������ܰ汾����˹�� �Ѿ��Ƴ��� 5 ��Ͱ��� 2 ��γ���2 �� SUV �� 1 ���ܳ���δ�������Ƴ��綯�� �����������ڹ㷺�ĵ綯Ƥ������������ 125 ����������һ�����Ʒ�Ƹ��Ƕȡ�

������Բ��컯��������Ʒ������˹�����й����� LFP ��ҵ�����ƣ������й��� �������Ƴ� LFP �汾�� Model 3 �� Model Y�����������ɱ��������г��ݶ�� �ڽ������Ϻ����������� LFP �ij��ͣ�������ȫ��

��˹����Ʒ�����죬��������ϸ���г���δ������ȡ������˹���Ľ����������� ˹���Ľ�����ҪΧ���Ÿ����������������У�����Χ��ֱ�����۶���������ŷ�� ������Դ����������غ���˹����Ʒ��������ǿ������Ԥ������� 2021 �� 93 �� ����������2025 �����������ﵽ 380 ���������� 3 ���ijɳ��ռ䡣

�ƽ���ؼ������£���������Դ������չ��������˹�� 21Q4 �绰��͵�����е� ��Ϣ���и߶˳��� Model S��Model X��Cybertruck��Model Y �� Model 3 ����� ���� 4680 ��أ��������� Model Y �� Model 3 ���� LFP ��ء�4680 ����� 22 �꿪ʼ������Model Y ���ͽ�����ʹ�ã����� 2023 �����������Model 3��Model S �� Model X ���л� 4680 ��ء�����ÿ������е�ص������� 16%���㣬Ԥ�� �л� 4680 ��غ��������Model Y �� Model 3 Ϊ 87kWh��Cybertruck Ϊ 207KWh�� Model S �� Model X Ϊ 116kWh���� 2022 �꿪ʼ����������ڣ�Ԥ�� 2022��2025 �� 4680 ����˹������������Ϊ 8%��33%��55%��58%��2025 �꣬Ԥ���� 224 ���� ��˹������ 4680 ��أ�4680 ��ص����ﵽ 236GWh��

5��4680 ��ҵ�������Է���

5.1 4680 ��ز�ҵ������

����������γ���רҵ���̶ȸߡ��ֹ���ȷ����˾��ְ�IJ�ҵ����ϵ����Ҫ�� Ϊ�ϡ��к����Ρ����ΰ����ܡ��̡�����﮿��Լ�ʯī�������ܡ��̡����� һ����Ϊ�����������Σ�﮿�Ӧ����Ϊ�㷺��ʯīһ��ֻ��Ϊ�������ϡ����β� ҵ�������������������Һ����Ĥ��ͭ������ɡ����β�Ʒ�����ɵ����ء�ģ �顢�������������Լ� BMS ����ϵͳ������ɵĶ������ϵͳ�����β�Ʒͬ�ʻ� �̶ȸߣ��������Խ�ǿ�����β�Ʒ�IJ��컯�ϴ���������ǿ��4680 ��ؼ����� �ºʹ��ģӦ�ã��Ե�ز�ҵ��Ӱ��ϴ�

5.2 4680 ���������������˹����������

��˹���Թ����ܲ��㣬Ԥ�� LG�����²���������˹���滮 2022 �꽨�� 100GWh ���ܣ������ڰ��ֺͰ�˹͡�������������Ӻ�ز��ߵ������ڳ��Ͳ������� ���ڳ�������Ԥ�� 2022 ���������Ҫ����˹���������������߹�����2022~2025 �꣬��˹���Թ�Ԥ�Ʒֱ�ﵽ 7.7GWh��40GWh��80GWh��100GWh����˹�����Ʋ��� ��������������������������˹�����й�Ӧ�̹���������Ԥ�� 2025 �꣬��˹ ���Թ����ܿɴﵽ 100GWh�����¹��� 91.1GWh��LG ���� 45.6GWh��

5.3 ��γ��ܼ��ٲ��ִ�Բ��������ʵ�ֵ���ͻ��

��γ������ȹ���ͬ�У�4680 �����䷢������γ��ܹ�˾�����ѽ��ɵ�ز��� 39GWh��Ԥ�� 2024 �꽫������ 225GWh���乫˾������ʾ�ں������żƻ�Ͷ�� 20GWh ����ܵ���Ԫ��Բ����о���ߣ��������ڲ����� 18 ���£������� 2024 ���ʼ ��Ӧ����ȹ���������ع�˾����γ��ܶԴ�Բ���IJ����ٶȸ��죬����γ��� �ж��� 18650 �� 2170 ������������ۣ������� 4680 ��ص���������ˣ������� Ϊ 4680 ��ؽ�������γ��ܷ����µ������㡣

5.4 4680 ������������������

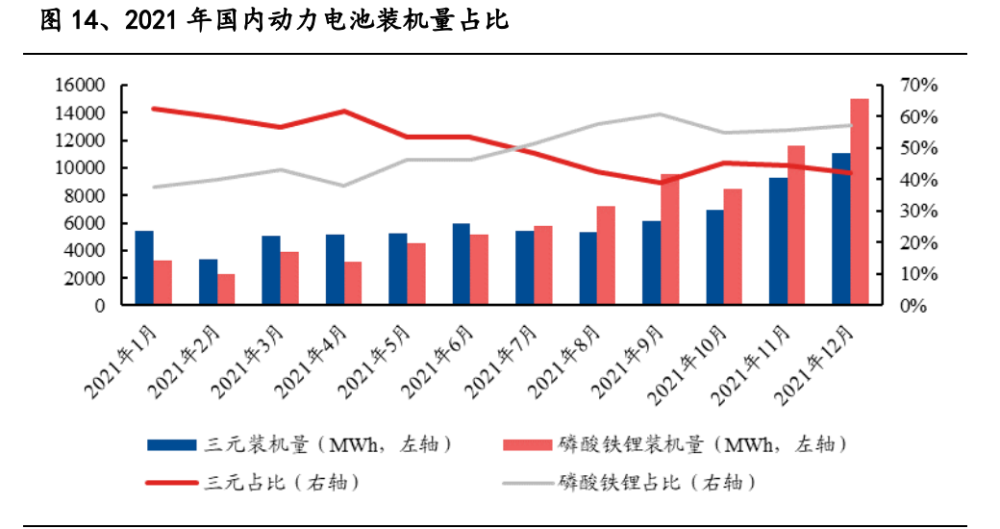

������﮼�����̽��������Ԫ������������Ƭ�� CTP ������������������ܶȣ� ���ǵϺ������ǵ��ء���ﮰ� Model 3 �� Model Y �ȱ����Ӧ�õ�Ƭ�� CTP �� ��������������﮵�س�����������2021 ����ڶ��������Ԫ�ۼ� 109GWh��ռ�� 48.3%��ͬ������ 91.3%����������ۼ� 117GWh��ռ�� 51.7%��ͬ������ 227%���� ����﮶�����ռ�����Ƶ�λ��������Ԫ��ϵ����������ͨ�� 4680 �ķ���ʵ�ַ� ����

��Ԫ���������������٣��и߶˳�����������������2021 �꣬�й���Ԫ�������� �������ﵽ 42.2 ��֣�ͬ������ 79.6%��ռȫ����Ԫ������������ 58.7%������ �߶˳��������ܶ�����Ĵ����£�������Ԫռ���� 2020 ��� 22%����� 2021 ��� 36%����Ԫ�������ϵĸ��������ƽ�һ����ȷ��

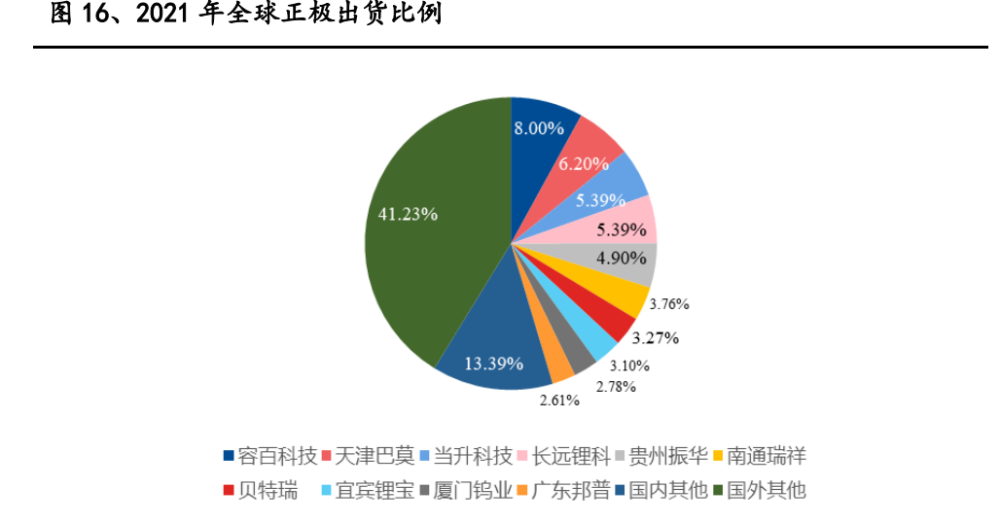

���������������ԣ���Ԫ��ͷ��ǿ���ֹ�����Ԫ��Ӧ�̴ֲ���Ϊ�����ߵ�ѹ ��Ԫ��������Ԫ���ܳ����Ҳ�Ʒ���ʵĹ�Ӧ�̽��١��������ݰٺͰ�Ī����ͷ�� ҵ���ָ����������硣21 ����Ԫ��������ǰ���Ĺ�Ӧ�����ݰ٣�8%������Ī��6.2%�� �͵�����5.4%�����ݰ��Ѿ�ȫϵ�л�Ϊ 8 ϵ�� 9 ϵ��Ԫ���������������������ܣ� ��Ϊ�������ܣ���Ī 21 ��������Ϊ����22 �����������ʼ������

�����������������ͷ��Ӧ�������������¶�������������ƾ�蹩����˹������ ��Ŀ���飬������˹�� 4680 ��ع�Ӧ������������ 2020 �� 6 �¹������� NCA�� ������ȫ��ڶ���������Ӧ�̡�Ԥ�� 2022 ���� 2025 �꣬��Ī�������ͱ�����ƾ ��ɱ��Ͳ��ܵ����ƣ�ȫ�����ռ�ȳ�������

4680 ��ط�����������������������Ԥ�� 2022 �꣬��˹������ع�Ӧ�� 4680 �� Ҫ��Ԫ���� 0.91 ��֣����е������� 0.81 ��֣�ռ�������� 7.49%������ 9.23%�� 2025 ����˹�������ع�Ӧ����Ԫ����������Լ 7.85 ��֣���������Ӧ��ҵ�� ����������ռ��Ī 25 ����� 1.01%������ 25 ����� 15.14%����������� 11.27%��

����������ٽ���������ǰ������ڼ�����2021 �꣬ȫ����Ԫǰ����������ﵽ 73.8 ��֣������й��������ﵽ 61.8 ��֣�ͬ������ 80.7%������ռȫ�� 83.7%�� ��ΰ�ɷݡ���������������ҵ��Ԫǰ�����������ǰ�У���Ҫ���� ECOPRO BM�� LGC��L&F��POSCO�������ƺ���˹���Ⱥ�����ҵ��2022 �꣬��ΰ�ͻ���ȫ��ǰ�� �����ռ��Ԥ�ƽ��ֱ�ﵽ 25%�� 10%��

��Ԫǰ������ǰ�������Σ�ӯ������������ǿ����ΰ�ɷݡ��������ͻ�����ҵ�� ��ҵ����Ͷ��ӡ����ұ����Ŀ����ǰ����ӡ����������Դ����۸�ģʽ����ͨ�� ��һ���Ż�ԭ���Ϲ�����������������Ԫǰ���������ɱ�����ͷ��ҵ�ڲ��ܹ� ģ��ԭ���Ϲ�Ӧ����Ʒ��������Ʒ�ṹ�Ϳͻ�Ⱥ��ȷ�����߱���ǿ�������ơ�

���ڹ�Ӧ���������ٿ��ڹ��⣬���ʹ�����������������ΰ 21 �� 12 ���������ҵǩ�� 12 �����Ԫǰ������Ŀ��21 �� 5 ���ڳ�ɳ���� 3.5 ���ǰ������Ŀ�� �����������½���6���ǰ����ļͶ��Ŀ���ϲ���ҵ���سィ��18���ǰ������ Ŀ��Ͷ����Ԥ�Ƶ� 2023 ���˾���ܳ��� 50 ��֡�

4680 �������ڸ���������ǰ������ͷ�ͷŲ��ܡ�Ԥ�� 2022 �꣬��˹�� 4680 ��� ��Ҫ��Ԫǰ���� 0.54 ��֣���ΰ���� 0.36 ��֣�ռ��ΰ���� 1.26%��ռ��ΰ�� �� 1.58%��2025 ����˹�������ع�Ӧ����Ԫǰ�������� 18.11 ��֣���ǰ���� ��Ӧ��ҵ������������ռ��ΰ 25 ����� 13.83%��������ҵ���� 6.27%��

5.5 4680 ��̼���ݣ�������̼����

������ҵ����ʯī���Թ����ܽ��裬������ҵӯ���������ơ�2021 �꣬�й����� ���ϳ������ﵽ 77.9 ��֣�ͬ������ 86.4%��2021 �꣬ȫ�����ϳ������ﵽ 90.5 ��֣�ͬ������ 68.2%��ʯī���ɱ�������ʯī�������ϼӹ��ɱ���ռ�ȳ� �� 45%��ͨ��һ�廯���ִӶ���óɱ��ϵ����ƣ��Ǹ���������ҵ������������ ��Ч;��������������ҵ��“��ί��ӹ�Ϊ��������ģʽ”��“���Խ� ʯī������Ϊ����һ�廯ģʽ”ת�䡣�� 2021 ����۽��в��㣬ʯī���Թ����� ÿ���� 10%����Ӧë���ʿ������� 2.27%��

4680 �߶�ƥ���̼����ͷ���ֹ�̼������4680 �����˸�����������̼�ĸ����� �ϣ����ֽ����������ܶ���ߵĵ�ء���������Dz��ø�ǿ�����ֺ�Բ���ṹ ��ƣ�4680 ��̼���������ԽϺã�������߹�IJ��ӱ����� 3~10%�������ͺ� �������Ϊ 3%���ҡ�������Ӧ�̱������ɼɼ�Ѿ�����������̼������

������ͷ��̼�������������������ͻ����������̼�����ͻ��������Ǻ����£��� ����������-��˹����ϵ����ɼɼ��̼�����Ѿ����� 3C ����2018 �꿪ʼ������ ʱ���������ԡ�

4680 ��������̼�ռ������Ԥ�� 2022 �꣬��˹�� 4680 ��Ҫ��̼���� 0.83 ��֣� ռ�������̼�������� 2.65%��ռ��������� 4.17%��2025 ����˹�� 4680 ��̼�� ������ 14.89 ��֣��Ը���ԭ���Ϲ�Ӧ��ҵ������������ռ������ 25 ����� 32.79%��ɼɼ���� 2.15%��

5.6 4680 �������죬�µ��Һ������

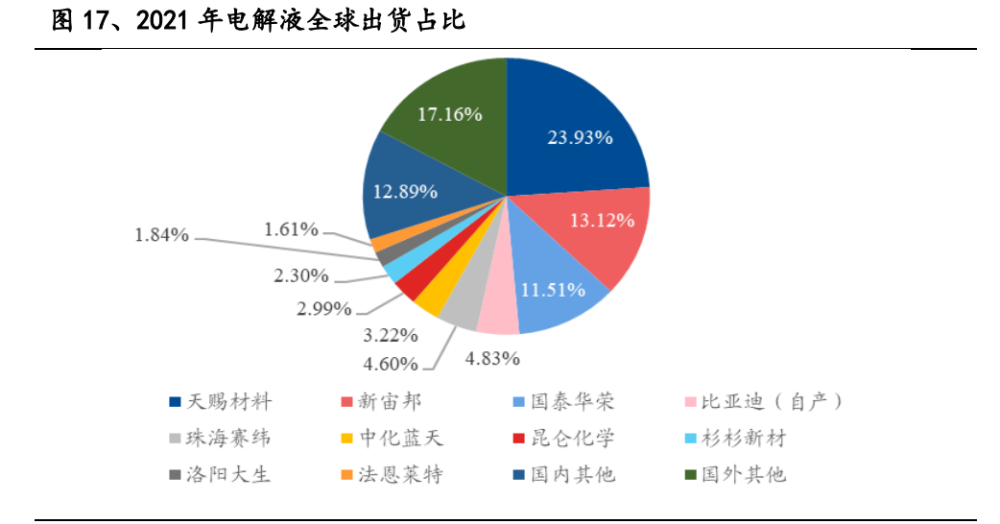

�й����Һ��ҵ�߱�ȫ�����������ڵ��Һ�г����ٷ�չ��2021 �꣬ȫ����� �ӵ�ص��Һ������Ϊ 61.2 ��֣�ͬ������ 83.2%�������й���ҵ����ӵ�ص� ��Һ������Ϊ 50.7 ��֣�ͬ������ 88.5%��ռȫ����Һ�������� 82.8%��

4680 ���� LiFSI ��ҵ�����Ż���س��Ͱ�ȫ���ֵ��Һ����� LiPF6Ϊ������ �������ȶ��Բ�͵�����һ���ȱ�㣬�����ǵ��ɱ��Ͳ��ܵ����أ�LiPF6�ֽ� ��Ӧ����㷺����Ρ�4680 ��ظ����������ȶ��Բȫ���������Ҫƥ��ߵ� ���Եĵ��Һ��������� LiFSI ���е絼�ʸߡ����ȶ��Ըߡ���ˮ�⡢���¡� ���Ƶ��������������ƣ������� 4680 ��������ˣ�4680 ��صĵ��Һ LiFSI ������� LiPF6 ������ɱ��ϸߣ��ֶ���Ϊ���Ӽ���� LiPF6ʹ�á�LiFSI ������ �Ӽ�ʱ����Լռ���Һ������ 1��3%���������ʱ������ռ���Һ������ 3��5%�� ����ʱ�������� LG ��ѧ���ѽ� LiFSI Ӧ�����䲿�ֵ��Һ�䷽�С�

һ�廯���֣�ǿ����ͷ��λ��������չ�嫿������ݰ�˹���������Ӽ����ܣ�Ŀ ǰ������ѽ��� 2000 �� VC ���ܺ� 800 �� LiFSI ���ܡ����������� LiFSI �з� ���洦�����ȵ�λ��ͬʱ����������Թ������ﵽ 80%������������������� �۸��������ı����£�ʵ����ز�Ʒë���ʲ���������Ŀǰ����ѽ��� 6300 �� LiFSi ���ܺ� 3.2 ��ֶ� LiPF6���ܡ�Ԥ����ͺ������ƾ�輼�����ƺͳɱ� ���ƽ�һ������ȫ����Һ����ռ�ȣ�Ԥ�� 2022 ����ͺ������ֱ�ﵽȫ��� ��Һ������ 25%�� 15%��

4680 ����ͷŵ��Һ��������ͷռ���ȳ�����������˹���� 2020 �� 11 �¶� �����Ϊ 4680 ���Һ��Ӧ�̣�������� LG �����µĵ��Һ��Ӧ�̡�����Ԥ�Ⲽ �� LiFSI �ĵ��Һ��ͷ��ͺ������� 4680 �ĵ��Һ����������������ߡ�

��ͷ��Ӧ�� 4680 ��ص��Һ����ռ��������Ԥ�� 2022 �꣬��ͺ������ֱ� ����˹�� 4680 ��ص��Һ 0.69 ��ֺ� 0.05 ��֣��ֱ�ռ�� 22 ����ܵ� 2.96% �� 0.31%������ 4680 ��ط�����Ԥ�� 2025 ����˹�� 4680 ���Һ����ֱ�ռ��� ������������ 13.16%�� 7.99%��

5.7 4680 �������죬Բ���ṹ��������

����﮵�ؽṹ����ҵ�����ֻ��������ԣ��������ҵ���ڼ�������Ʒ�ʽϵ� ��ˮƽ����ҵ��ģ��С�����������ԣ�����������Խ���������������ҵƾ���� �ڵĻ����з����ۣ�����ռ���и߶��г�����ƾ������ʳ��̵ĺ�����ʵ���˼� �����������յ�ͻ�ƣ��ﵽ����Ʒ�ʱ����߱���ǿ�ľ���������ȫ����﮵� �ؽṹ��������ҵ�У����� Sangsin EDP���ձ� FUJI SPRINGS���й�������ͷ�� ҵΪ�ƴ������������·ᡢ�������������ԣ��������֥����ҵ��

4680 �ṹ�����ӣ������ż���������ǰ 4680 ���û�б���������ȫ���Ҹ��� ��˾���ͺš��ṹ���в��죬�����ɱ��ϸߣ��Թ�˾�IJ�Ʒ������������������ �����нϸ�Ҫ��4680 �� 2170 �ṹ���������£�

- ���ص������ȡ��ģ��ṹ�����ڿ���ṹ��еǿ����ƺ;�Ե���Ҫ�� �����ϸ�

- �ߴ���ȱ��2170 �ں�Ϊ 0.2mm��4680 Ϊ 0.6mm����ԭ����������2170 ԭ����Ϊ���Ͻ𣬶� 4680 Ϊǿ�ȸ��ߵ�Ԥ�����֣������ּӹ����ȸ��ѿ��ƣ�

- 4680 �ײ��Ͷ����ֱ���Ʒ������������������뼫��ֱ�Ӻ������ӣ��Ҵ��� CID ��ƣ��� 18650��2170 ��ȫ��ͬ��

�ƴ����������ڲ�Ʒ�뼼�������������Բ���ṹ���������Ȳ��֡��ƴ���ӵ�� �߾��ܶȡ���һ���Ե��������գ��Լ��Ƚ��ij�ѹ�ӹ�������ӹ���ע�ܼӹ��� ģ�����켼������˾��Ҫ��Ʒ��ӵ������֪ʶ��Ȩ�������˰�����ȫ���������� ©���������졢�ϵ籣�����Զ�װ�䡢����ѹ�����Եȶ�����ļ������ѻ�ö� �ҹ��ʿͻ�Բ�����嶨�㡣

���� 4680 ��������������ƴ�����������档Ԥ�� 2022 �� 4680 ��ؽṹ���� �ƴ������� 3.4 ��Ԫ������ռ��˾����� 4%��Ԥ�� 2023 �� 4680 �ṹ��ҵ����� �������� 14 ��Ԫ������ռ��˾������ 11.87%��

5.8 4680 ��ز��϶Թ�Ӧ�̵���Ԥ��

ͨ������˹��ȫ������Ԥ�⣬��� 4680 ���ʣ�Ԥ����˹�� 4680 ���������Լ� �Ը������� 4680 ��ز�������������Ϲ�Ӧ�̲��ܼ�����Ԥ�⣬�ó� 4680 ��� ���϶Թ�Ӧ�̵���Ԥ�⡣

�ؼ�����㣺

2022-2025 ����˹�� 4680 �������Ϊ��11.4GWh��74.6GWh��168.5GWh��236.7GWh�� 2022-2025 ����˹�� 4680 �����������˹�����ơ����¡�LG ������

6����Ҫ��˾Ͷ�ʷ���

��γ��ܣ��������������ջ��ڣ�2021-2023 ��ҵ��ȷ���Ը���������˾��Ʒ���ؾ���Ȱ���������������������˾�߱�ǰհ��ս���۹⣬������߱��� ǿִ��������������Ѵ������������ջ�ͬʱ���ѵ���ȶ������������̳� �������棬��˾ 4680 ���о�����磬�������ڽ����� 4680 ��Բ���������г��� ����ռ�Ȼ���

�����Ƽ�����˾��Ҫ������Ԫ�������ϣ��ڸ�����Ԫ��ϵ������Ӧ�����й�ģ�� �ƣ�����ʿͻ�����ս�Ժ�����ǩ�����ڹ���Э�飬4680 ��ϵ�������ϵ�߶�ƥ �䣬��˾�������� 4680 ��о��Ӧ�ý�һ�����ٳ�����

��ΰ�ɷݣ���˾��Ϊ��Ԫǰ������ͷ�����������Ӵ�������������Դ���Թ� ��������������ͬʱ���Ҵ�ͻ�������˹����ǩ�����ڹ���Э�飬4680 ������ ����ΰǰ���������

�����𣺸�����������������ȫ���һ��ͬʱ��˾������������������ϣ���˾ �ѳ�Ϊ���µڶ����������Ϲ�Ӧ�̣���Բ����о�Ը������ܶ����������������� ����������˾ҵ����һ������������

��Ͳ��ϣ����Һ������ȫ���һ��ͬʱ�������� LiPF6 �� LiFSI ��β�ҵ���� �������ɱ������ƾ�輼�����ơ��ɱ����ƺ� 4680 ��ص��Һ���������������� ȫ����Һ����ռ�ȡ�

�ƴ�������˾��Ϊ�ṹ����ͷ���������ͻ�����ս�Ժ��������ͽ����������� �������꺣��ͻ�Բ���������飬4680 �����ƶ��ƴ����������г�ռ�ȡ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�