������ع۲죺ȫ����������ת���ε�Ƭ

3�³�Ϊ�˶��������ҵ��һ����ˮ�롣

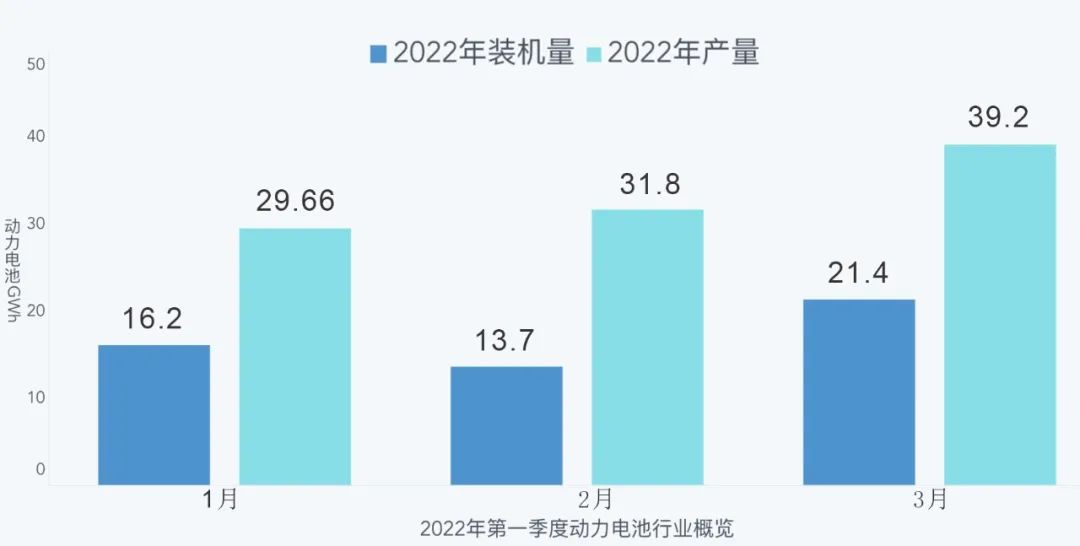

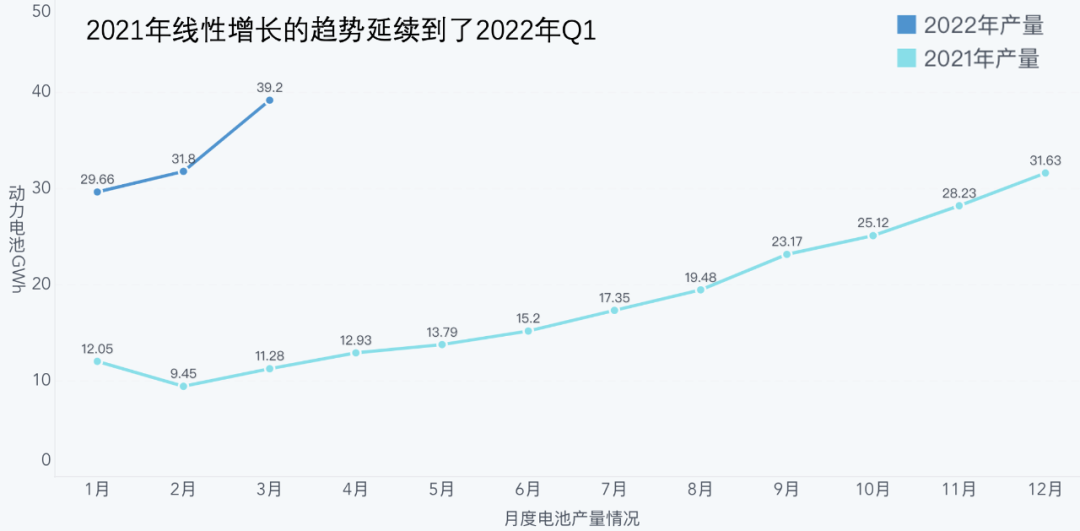

������ҵ����������3�£��ҹ�������ز����ﵽ����ʷ�¸ߣ�����39.2GWh��һ�����ȶ�����ز����ʹﵽ��100.6GWh�������ϰ�2020��֮ǰһ������������ˣ�����ܿ�����������������ʢ��

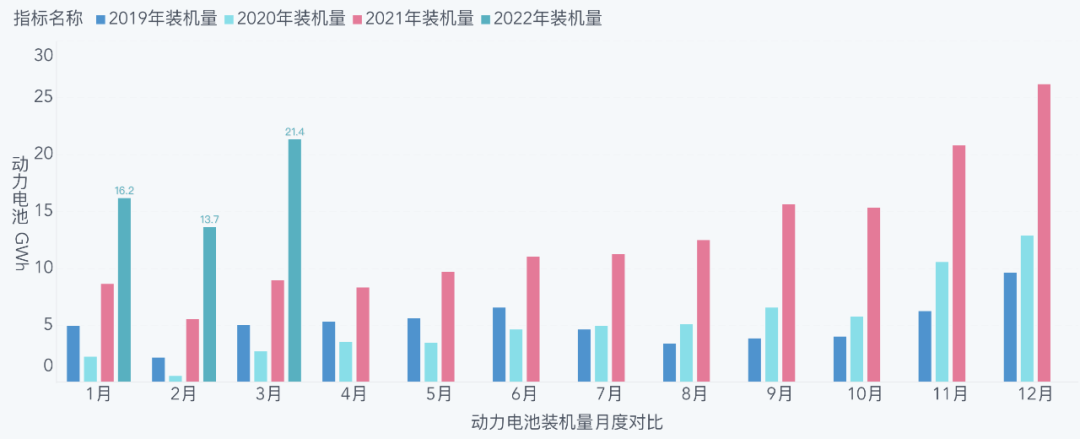

װ��������������3�¶������װ����21.4GWh���������Ҳ�ӽ���2022��12�µ�26.22GWh�ĸߵ㣬Ҳ˵�������Ҳ�ڼ���������Щ��ء���Ȼװ����51.3GWh����ֻ�в�����100.6GWh��һ�롣

�����ж��ڵ�����������ͻ������������Ͷ�Ӧ�Ĺܿش�ʩ�Ժ�����Ӱ��ܴ�

�ݹ�����������ίԱ����Ϣ��ȫ������34���߷��յ�����539���з��յ������й����ó������ĺ��ĵ�����ȥ��2�����о���ͬ�̶�/��Χ��ʵ���˷�����ߡ�

���⣬2021ȫ�����ó�����TOP60�ij��У�ռȫ�����ó������ı����Ѿ�������60%�����и����ش�ʩ�ij��ж��49����ռ�ȳ���80%����Щ����ȥ�����й����ó��г�����ռ�ȳ���53%��

ʵ�ʸ��ط�ش�ʩ���в��죬����������ҵ�����;������������кܴ��Ӱ�졣��Ŀǰ����������һ�����Թյ㣬���������ȵ���������һЩ�����ԣ�ͨ���������Ӷ��������ҵת�Ƶ�����IJֿ��ϳ����ٶȻ��һ����������Ȼ�ⲻӰ�춯������г��ڵķ�չ��

���¶��������⣬�Զ�������������ݽ��з����Ժ��أ����Եó���ôһЩ���ۣ�

1�� ���������������������﮵�Ӧ��Խ��Խ������������ҵ����������﮵IJ���Ҳ�Dz�ͬ��ϵ�����ֵġ������ʳ���������ĿǰΨһ���ģ����������﮵�����˹��������������ҵ������Ʒ�ƻ�û�д��ģʹ�á����й�Ʒ�����棬����ǵ���ȫϵ�ռ�֮�⣬������ŷ��Ҳ���Լ����и�����ʹ��������ﮡ�����A00���綯�������⡢����ͳ��������Ǵ�粽ʹ��������﮵����Ϊ�ͳɱ��ķ�����

2�� 2021�꣬��﮺���Ԫ�����1-1.5ë/Wh�ļ۸���죬�ر���Բ����ﮰѼ۸��úܵͣ����Ŷ�����������Ǽ�30%���ϣ�������滻�ߵ�ѹ��ϵ����55�ĵ�о���ӳɱ��������Ǵ���һ�������Ƶġ����ų��۴����������г���������﮵����������ٶȻ��DZ�������Ԫ����һЩ�����Ҵ�����������������400-500����ij�����Ԫ����ʵû�����ֳ���Ԫ���ص㡣Ŀǰ����������㹻�Ŀռ��CTP�����£��Ѿ��ܸ��Dz�ͬ��������̣����������ԭ�е���Ԫ���͡�

����SNE�������Ϣ��������������һ����Ҫ����2024-2025���ʱ�������������ҵ����ԭ�ϼ۸��ԭ���ȫ�������۰ѵ綯������ؼ۸����30%��40%��

��Ȼ����£�����2024-2025����һ�ֶ�����ǰ���£���Ҫ�복����µij��ں�ͬ����̸�С�ȫ������Ϊ���ε�ظ���ȫ��������ڶشٺ�����غ�����齫Ŀǰ������������ظ���Ϊ���ε�أ�����ȫ���ܴ���������ɷ��ǵ�Ƭ�ķ�װ�������������ǿ����ij������̵��ͻ�û��ʽ��������ƣ���������رȷ��ε�������ͣ���˷��ǵ�Ƭ��ȫ��Χ�ڱ����Ҫ·�ߡ�

����һ���ȵ����ݣ�����������ֹۡ�

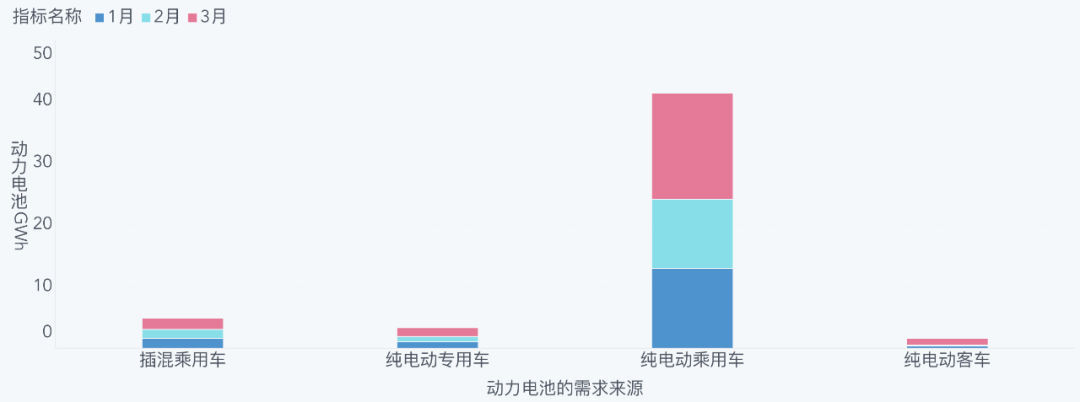

3�£��ҹ�������ز�������39.2GWh��ͬ������247.3%����������23.3%��

��һ���ȣ�������ز����ۼ�100.6GWh��ͬ���ۼ�����206.9%��

�������������֣�û�����ɲ�Ϊ�й�������ز�ҵ�ķ�չ�е����ˣ��ر����ھ���2021������Ը������Ժ�2022������������ϻ�����һ������б��������

��������¶Ȳ��������

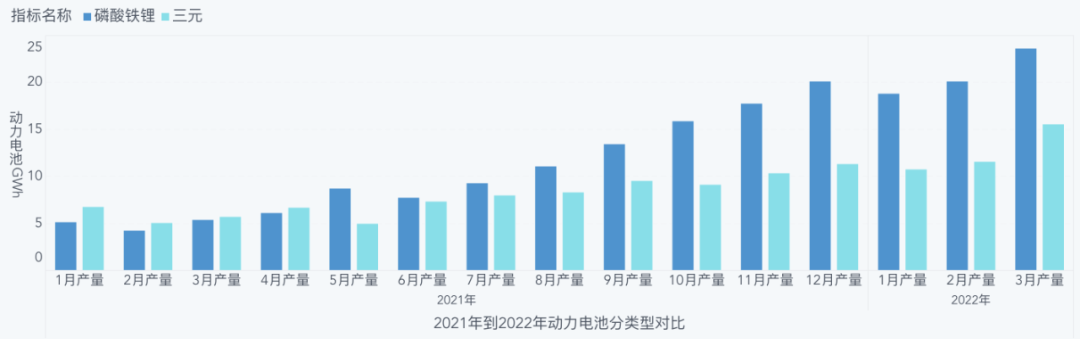

�Ӳ�����������Ԫ��ص����ƻ��ǿ��õ��ģ���Ԫ����15.6GWh����������﮵����23.6GWh����Ԫռ��39.7%�����µ���ͬ������167.3%����﮵�332.9%������һ����ֹ��

��һ������Ԫ����ۼ�38.0GWh��������﮵���ۼ�62.4GWh��ռ�ȷֱ���37.8%��62.0%�����ٷֱ���113.7%��317.2%��

��������һ������ָ�꣬������������ı仯��������﮵������ʸ��ߣ�������Ŀǰ��Ҫ������ҵ������չ����Ҫ�������ǵϺ���˹��������ʱ�����������DZ�������ƶ���

װ����������3�¶������װ����21.4GWh���Ѿ��ӽ�ȥ����ļ��ȵ��������ݡ���Ԫ���8.2GWh��ռ��װ����38.3%��������﮵��13.2GWh��ռ��װ����61.6%��

��һ���ȶ������װ�����ۼ�51.3GWh����Ԫ���װ�����ۼ�21.4GWh��ռ��װ����41.7%����������ۼ�29.8GWh��ռ��װ����58.2%����װ�������ܿ���������صĻ�����

��һ����ʹ�õ�������Ǵ��綯���ó���41.24GWhռ��80.59%�������ڶ��Dz��춯���ó���4.91GWh��ռ��9.59%�����ó������ڶ����������ռ�ȳ�����9�ɣ����ó���ͺ�ר�ó��ֱ�Ϊ3.36GWh��4.91GWh��

�ӹ�Ӧ����������Ȼ3�»���39�Ҷ��������ҵʵ��װ������������ǰ3�ҡ�ǰ5�ҡ�ǰ10�Ҷ��������ҵ�������װ�����ֱ�Ϊ16.8GWh��ռ��78.3%����18.5GWh��ռ��86.4%����20.4GWh��ռ��95.4%��Ҳ����˵����29��ֻ��5%�������г�����

�������ζ�Ŷ�����ֻ�н���ǰ10���п����л�����ϣ�����ǰ2�ͺ���3-10��������ܴ�Ҳֻ�в��컯����ռסλ�á�

����˹��������Ŀǰ���ǵ��Ѿ�����������﮵İ�װ��������ʱ�������൱��ˮƽ�������к�﮵硢��γ��ܺͷ䳲��Դ���ڿ�������������﮵ij�����

Ŀǰ����Ԫ�������Ͷ��Ķ�����أ���������ʱ��������Ҫ�����к��Ƽ������ܿƼ����䳲��Դ�������

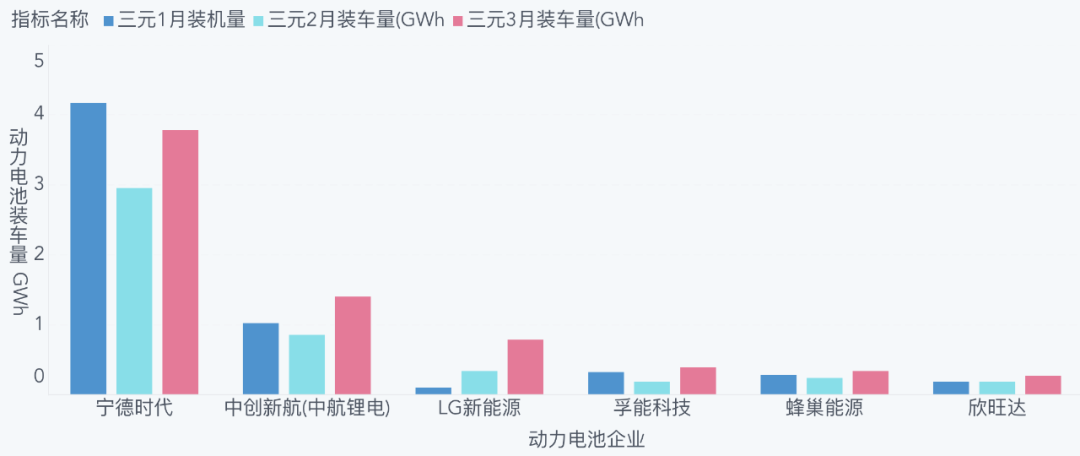

����ӳ�ϵ��������˹�����й���ҵ�ڳ��ó���������﮵��ٶȲ����ٶ������ģ���Ԫ��ռ�ȣ����ǵϽ��͵���2.39%������ֻ��6.26%����˹��17.05%���ڶ��ݶӵ�����35.6%������28.61%��ε���ô���Ԫ���Ҳֻ��42.88%��

3�·���Ԫռ�ȵ����

�����һ��ϸ�ֵ���Ҫ����������ҵ�����ǿ��Կ����������������ҵ�Ĺ���Խ��Խ�࣬�ر���֧��500������������﮵����������˹����ε��������������滻�ٶȻ��ӿ죬��Ϊ���ȷʵ�гɱ����ơ�

�ڵ��ѡ���棬���ǿ���С���Ͱ����������������������������ҵ��ŵ����������¶�1-1.5GWh���ң�Ŀǰ��ʵ����3�ҹ�Ӧ�̣�������ǰ����Ϊ��������λΪ���������������ҵ��Χ�ƿ����ѡ���˶����ı��ݣ����Ի��DZȽ��вο���ֵ�ġ�Ŀǰ����ʱ����ռ����������ҵ���1/3�Ĺ�Ӧ���к�﮵�������Ԫ���֮ǰ���ٱȽϽ�������ȡ���˳���һ��Ķ������䡣

3�·���һ���ܺõ�ʱ��㣬���Ǻܶ����ѶԺ�����������ܲ��Ǻ��ֹۣ���ʵ�����Ǻ������ġ�

���������ҵȷʵ��Ҫ�õ綯������ҵ�����߱��ֿ��������¡��㲿����оƬ��Ӧ�ͳɱ������������Ȼ��2021����ͻ�������������DZȽϴ����ġ����ǻ���Ҫ��֤�������ķ�չ������ϲ�ˣ��������ĥ�³�����

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�