﮵�ط�ڣ�����Ϊ��

ʱ��:2022-04-20 10:07��Դ:���˲ƾ� ����:�ۺϱ���

���:

��

����������ֵ��ڣ�һ����ҵ��ͷ�˷����

����Դ������ҵ�����ȳ���������ȴ������﮵�ز�ҵ�����˲��ӡ�һ����ǰ����˹�������ǵ�(243.970, -0.89, -0.36%)��С����������߸�����������ȶ�ҳ���������Ǽۡ�Ҫ�����Ϻ������ж����Ⲩ�Ǽ۳����ܶ��˶��뿴�������綯��������۵����ֵز�����Ȼ��������Դ�������µ���Ӱ�죬�Ǽ۵���Ҫԭ����Dz��ֵ����ҵ�ı��˼۸�̸�й���

����������Դ����ؼ۸�ÿ����̸�������м۸ڣ�����ڶ�������Ǽۺ�ǩ���¶����ij���ѹ���dz���ֻ��ͨ���Ǽ�������ɱ�ѹ�����������ݣ�﮵���Ǽ۵ĸ�������﮵����������——ﮡ����ļ۸���ǡ�

����ż������ʯ���Ǽ�����﮵�ظ���ԭ���ϼ۸����������ʯī����Ӧ���š�ʯī���۸���2020���ļ��������������ǣ�2021�ϰ�������ﵽ1.6��/�֣���2021�������Ѿ�����������2.1��/�����ң���۳���2.3��/�֣��Ƿ��ӽ�70%����������ҵ������ӭ��ǰ��δ�еķ�ڡ�

�����ھ�����������

������Դ��������һ�ᵽ﮵�أ�������֪�������֣�“�������”��“��Ԫ﮵�”�������ֶ�����﮵���������������Dz�Ʒ�������ھ����أ�����﮵�����ԭ�������ļ۸����ǣ����·������﮵縺����

֮ǰһƪ���¡�����Դ���Ǽ۱���﮵����������“���”�°볡��������ϸ���ܹ�﮵�ظ���������ȥ�����������Ҫ����Ϊ̼�������̼�������ࡣ

̼����ָ“̼��”��ϵ����Ҫ�����м���̼��ʯī��Ӳ̼���г���Ӧ�ó̶���ߵ�Ϊʯī�ฺ�����ϣ���������ʯī����Ȼʯī��Ϊ��������������ʯī��ѭ�����ܡ���ȫ���ܡ���ŵ籶�ʵ����ܱ����Ͼ�������Ȼʯī���ҳɱ��������������Ȼʯī�ӽ�����ΪĿǰ﮵縺�����ϵ�����ѡ��

��Ӧ�̷��棬�������Ѿ��γ�“������С”���ȶ�������֡�“����”�ֱ����̩��(125.020, -2.85, -2.23%)��ɼɼ�ɷ�(25.060, 0.12, 0.48%)�ͱ�����(85.940, -2.06, -2.34%)���ȷ��������ԣ�����֮�����Բ�ࣻ“��С”��ռ���������ͷ������Ըǿ�ҡ�

�ۼ�����ɼɼ�ɷ���Ϊ�������﮵�ظ����������ҵ��ֵ��һ�ᡣ

1999�꣬ɼɼ�배ɽ�����о�Ժǩ�����Э�飬�����Ϻ�ɼɼ�Ƽ����������� 863��Ŀ“﮵縺������-�м���̼��CMS��” ��Ŀ����Ϊ�й���һ������ӵ�ظ�������������ҵ����سɹ������˹���ļ����������г�¢�ϣ�ʵ��������ӵ�ظ������Ϲ�������

�˺�ɼɼ����������“�������ܶȵ����ͼ���”“����������”“�踺��ǰ����ϳɼ���”�Ⱦ�������ҵǰ�У�������ʯī����������������������ȫ���г��ݶ����ȣ�Ϊ����ʱ��(412.620, -27.64, -6.28%)��LG����˹������������ķ�յ�ȫ�����ȵĵ�س����������Լ�ƻ������Ϊ��ȫ��֪����3C����ͻ�������

�ڿ�似�����棬��3C���ӵ������������ɼɼʼ�ձ����ȷ����ơ�2014��ɼɼ���뻪Ϊ����������为�����ϣ�����Ԫ�ز��Ӽ������ڳ���ٶȴ�����������ϣ������˵�ص������ܶȺ�ʹ��������

2018��ɼɼ����似������Ӧ���ڴ��������з���ҵ������¿��������ܶȸ�������——QCGϵ�и������ϣ���ʵ�ִ�ͻ�������ƾ��ȫ�����ȵ�Һ���ں�̼��������ɼɼ�����������ܶ�3C�������ʯī�ij������Ͳ�Ʒ���ܾ�����ȫ�����ȵ�λ��

�����һ������������ϼ�����ɼɼҲ���ڹ���һ���ݶӣ��ṩ������������Ч����ѭ��ϵ�й������ϲ��ϣ��Լ��߱������ܹ�̼���ϲ��ϡ�Ŀǰɼɼ���������Ʒ������Ӧ����3C�����ڶ������Ӧ�������Ѿ�ͨ����������Ķ������⣬���������к�ʵ������Ӧ�á�

��ҵ��˵ĸ���Ч����������������������2021����أ���Ч����﮵縺�����ϱ���������ֵ���������ӵ�ص�ǰ�ؼ�������ɼɼ��������������������ؼ���������

����˵��﮵�ظ������ϱ��ݽϸߣ����������ڽϳ����²��ܡ���������Ҫ��֤����Ч�����Լ�����ͷ���������̣��������ޣ�“�����”���ڶ�����ʵ��“�������”��

��ˣ�“������С”�ڹ���﮵縺�������������ž��Ե����ơ�

������䣬�����Ǻ���

���г��������������“������С”�е�ɼɼ�ɷ������ǹ�������ʯī�������ҵ�����ǹ���Ψһ���������������͵��Һ��﮵������ͷ�����������Ϊ��ͷ�Ĺؼ�ָ�ꡣ

����2021��ף�ɼɼ��������(4���)����ͷ(4���)������(5���)������(4���)�Ĵ��������أ�2021�긺���ϼƲ���17��֣�ʯī������4.2��֣���ҵ�����ڶ���

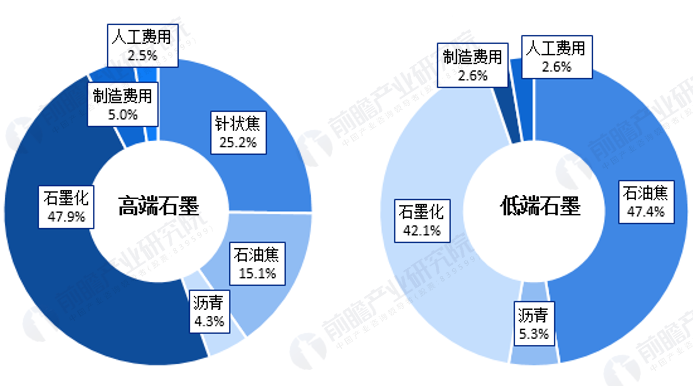

��﮵�ظ�����ҵ�У�ʯī��������ʯī��﮵縺������ԭ���ϣ������Ĺؼ����ڣ��������ϳɱ���Ҫ��ֱ�Ӳ��Ϻ�ʯī�����ɣ�ʯī��ռ����50%���ҡ��������ܺĽϴ������̹�ȥһ�㶼��ʯī������ί�и�̼�س����У���֧��һ���ӹ��ѡ�Ȼ����������ʯī����������Ӱ�죬��ҵ����Ӧ���Ǽ��������֡�ΪӦ��ʯī����Ӧƫ����������ʢ�����ƣ�������˾ͨ���ι�ʯī���ӹ���ҵ�Ա���ʯī���ӹ�����Ĺ�Ӧ������ͨ���ڲ����������¹��գ�����ʯī���ɱ���

����֤ȯ(7.230, 0.00, 0.00%)�б���ʾ��2022��1�¸߶�ʯī���ӹ����Ѵﵽ2.6��Ԫ/�֣�����ڵײ�ʱ�ڵ�1.7��Ԫ/�֣�ʯī�����Ǽ۷���Լ1��Ԫ/�֡�

��ˣ����ڽ����ͱ��ϳ����Ŀ�����ɼɼ�ɷݹ��ϲ�ȡ�Ը�����ս�ԣ���ʼ���н���ʯī�����أ�ʵ�ָ�������һ�廯�����Ű�ͷһ�廯������Ŀ�ļ���Ͷ����ɼɼ������6��ָ�����Ʒ������5.2���ʯī�����ܣ��Ĵ�üɽ20���һ�廯����һ�ڹ���Ҳ���ӿ콨��10���ʯī�����ܣ�Ԥ��2022�°���Ͷ����

���ܺ�һ�廯�������룬ɼɼ�ɷ�ƾ��������ƣ�ʼ�ս�������ռ�ʱ�������ҵǰ����������ʯī������������һ��

ʱ�����ƣ�������֡�

���£�������﮵�ز�ҵ��õ�ʱ��������������������������Ϸ����ߴ������֡���������﮵��ҵ��ӭ��ʷ��ǰ���ķ�չ�ƽ��ڣ���������Դ������ҵ��֮��ľ���Ҳ��Խ��Խ���ҡ���ɼɼ�ɷ���������“���Ǻ�”����ҵ���ս�������̨���롣

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

���ܲ�ҵ����δ�� ��С��ҵ�����ץ��ڣ�

2024-05-12 09:54 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

����������۳�����ǧ�ڲ�ҵ α��ڻ�����𱬣�

2024-04-18 08:26 -

��̬��ء��ϳ���������𣺼������»��ǹ�����ͷ��

2024-04-17 09:37

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

���ܲ�ҵ����δ�� ��С��ҵ�����ץ��ڣ�

2024-05-12 09:54 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�