﮵����ҵר�ⱨ�棺�Ӽ������ɱ�����ҵģʽ�������ҵ����

ʱ��:2022-05-06 10:43��Դ:δ���ǿ� ����:����֤ȯ

���:

��

01 ����ƪ��Ծ���������ߣ�����ɱ�����̬�ľ���

��֣�����ʱ���Թ���ɣ��к���������������

�Ӿ�������Ͽ������ڷ��棬2021������ʱ����ռ�ʴﵽ52.1%��ͬ������3.6pct���ƽ�2019��ĸ�λ����������Ҳά����50%���ҡ� ���ǵ�2021��ݶ�ﵽ16.2%����2022��1-3�½�һ��̧����20%���ҡ��к�﮵��һ��������2021����ռ��5.9%��2022��1-3�´� ��7%-8%�����⣬�䳲�������������ܡ���γ�����������ȶ���

ֱ������������ʱ���ķݶ�����������ȡ��LG��Ϊ������˹��������������ҵ����ͻ������Ʒ�ƹ�Ӧ��������Ӱ�졣

��֣���������һ�����������Ż�����﮻س�

�������������������Ӧ��������ҵ���濴��ԭ��һ�Ǽ������������������ܶȵ������ٶ�Ҫ�������Ż����벹����������������� ���ı���������йء�����������﮽�����CTP�����س���Ŀǰռ��50%���ϵķݶ����Եľ������г�����ע�سɱ���

��֣������������������������ҵ������

������ҵ������������Ӧ�����ӹ�˾���濴��һ�Ǽ�����������ҵ�����˽����������Ԫ����к�﮵��5ϵ�ߵ�ѹ�����ܿƼ����� �������������ܶ��Ͻӽ���һ��8ϵ���������������140Wh/kg�����������س���������Ļ��ۣ��ڹ�ҵ��������Ҳ��������

��֣���ͷ���������������٣��������һ���Ӿ�

����������ҵ�ﵽ��������������Ŀɿ���Ҫ��ʼ������������Σ���������γ��ܡ��к�﮵硢�䳲��Դ�������߿Ʋ��ܹ滮 ��ΰ�����ǵϡ����ܿƼ����������Ҳ�д���������ƻ������ǵ�����ʱ�����ڼ�������������Ԥ�����ǹ���δ���ľ�������Ӿ硣

����������ʱ����˼·��Ȼ���Դ���ʵ�ֳɱ��ƾ�

����ʱ���ļ���·��ͼ�����˸������ܶȡ������Լ۱������������ܶȷ�����9ϵ��������̼��CTP��Ŀǰ��3.0������ Ч�ʽ�4680��13%����������������ϵ��������4C-5C��䡣���Լ۱��г�������ʱ�����Ƶ�����������ϵ��������������ӵ� �ء�AB��ء���ϡ�н�����ء����ϻ��ĵȴ��¡�

������M3P������ʱ���Լ۱��г�������

������ϵ��Ԫ�����͵�����������ﮣ���������﮵���һ�������������ڵ�ѹƽ̨����������������﮵������ܶȴﵽ������Ԫ��ˮƽ�� ���ɱ���������﮽ӽ����������ۺ����ܷ��棬����������ܵ�������﮵�ʹ�㣬�����Ҳ�߱����ơ�

��ҵ�����ȷ��棬����ʱ�����Ƹ÷���������M3P���Լ۱ȣ�Ŀǰ�������ƽ���������ҵ�У��·������ȽϿ죬�����ƽ�10����� ����Ŀ��غ�33�����Ŀ����������ʱ����ɵ���̩���Ҳ�ڻ����ƽ���

ӯ�����ɱ��������ɶ��ͣ���Ӧ���²������

2020�꣬����ʱ��ë����27%���Ϲ��������س���5-10pct���ң��ϲ�����ҵ��10pct���ϣ�2021�����һ����������ʱ��ë�� �����Ȼ�������10pct�����������ﵽ15-20pct������һ�������ԭ��������Դ���DZ����£���Ӧ���������������֡�

��̬������ʱ����ս�Բ�����������̬����

2022��1�£�����ʱ����ʽ������EVOGO����Ʒ�ƣ�ȫ���ӹ�˾ʱ������������Ƴ�����Ϊ“�ɿ��������”����ϻ��緽����

ʱ�������“�ɿ��������”���������㣺һ��ʵ����“�������”�������߿������ճ�ͨ��ʱ����1���أ���Ӧ200km������������ ��;����ʱѡ��2-3���أ���Ӧ400-600km������������˵�ص�ʹ��Ч�ʡ�����ʵ����“һ��”�������ڴ�A00����B����C�� �ij��ó��Լ������� “�ɿ��������”�ܹ�����ȫ��80%�Ѿ������Լ�δ��3��Ҫ���еĴ���ƽ̨�����ij��͡�

02 ����ƪ��������ҵ���ٳ����������г���ϵռ��

��֣�LGES����ݶ���ijɣ�����ʱ�����ٷ���

�����г����棬2021��LGES�ķݶ�ﵽ36.5%��ͬ������3.5pct��������ŷ��ʵ����46%����ռ�ʣ�ͬ������5pct������ʱ���ݶ�� һ��������2021��ﵽ12.9%��ͬ������6.4pct������2021Q4һ�ȱƽ�15%�������������ԣ�������ŷ���г�����ʱ���ݶ�ﵽ17%�� ͬ������7pct��������˹�����ڵ������⣬Ԥ��ŷ�ޱ�����������Ҳ��ʼ���١�SK on�ݶ�����������11.1%�����¡�����SDI��AESC ����ҵ�����ٷݶ�Ľ�һ���½������������·ݶ�ͬ���½�7.5pct��

ͬʱ��������ʱ���⣬��γ��ܡ���������ܿƼ������ǵϵ�Ҳ�ڼ��ٳ�����ʵ��ȫ�����ס�

���ܣ�LGESŷ�������Ż���δ���۽�������Բ��

LGES �� 2021 �� �� ӵ �� �� �� 200GWh �� �� �� �� �������� 180GWh��Բ��34GWh��Ԥ�� ��˾2025��ﵽ500GWh���ϣ� ����Բ��ռ��25%-30%��

���г�������LGES�������� �������г������Խ��Ļ����¡� �ڶ������⣬Ҳ�� ��ͨ�á� FCA�ֱ���ʣ�2025�꽫�ﵽ 160GWh���ϣ�ŷ���������� �� �� ������ 78GWh ������ 110GWh������������˹���� Բ���滮���й�����Ҳ������ �Ż���Բ�����ӵ����ơ�

�������պ������������ܶȷ��ṹ���½���

�պ���ҵ�Լ���·�ߵ���չ��Ҫ�Ǹ������ܶȷ���������LGES����NCMA������SK����9ϵ�����Լ�����SDI�Ƴ�Gen 5���������� �պ���ҵ�Ľṹ����ƫ�٣�Ԥ������ҵģʽ�������Խ����йأ�����ڿƼ�����Ҳ������������ʱ������������Դ��δ���ǿ⣩

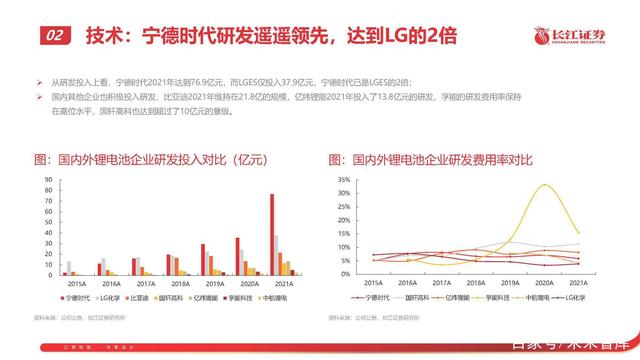

����������ʱ���з�ңң���ȣ��ﵽLG��2��

���з�Ͷ���Ͽ�������ʱ��2021��ﵽ76.9��Ԫ����LGES��Ͷ��37.9��Ԫ������ʱ������LGES��2����

����������ҵҲ����Ͷ���з������ǵ�2021��ά����21.8�ڵĹ�ģ����γ���2021��Ͷ����13.8��Ԫ���з������ܵ��з������ʱ��� �ڸ�λˮƽ�������߿�Ҳ�ﵽ������10��Ԫ��������

�ɱ�������ʱ���뺣����ͷͬ�����ֳɱ�����

�ԱȺ����س�������ʱ��2020��ë��������LGES��11pct��2021-3Q��խ��4-5pct����Ҫ��LGES����Դ�Ǽ��Ŷ���С��SKIĿǰ�� ���ڿ���״̬������SDI�Դ��ܡ�3CΪ�����������ӯ������Ԥ��ҲҪ��10pct�����¶������2021��Ӫҵ������������5%��

���������ʱ��������Ӫҵ���ë����������2020��2021��ֱ�ﵽ27.6%��29.3%�������������ԡ�

�ɱ����������ں�����ҵ��Э���ɱ���������

2021�꣬����ʱ����LGES��ë���ʲ����������С�ģ�����������LGES��2021-3Q�����������Һ�ɹ��۸��棬��2020�꼸��û ������������Դ�Ǽ۵ı����£�Ԥ����LGES�н϶�ij��������йء�����﮼ۺͺ�������﮼�����Ҳ����˵����һ�㡣

��������ʱ���ڲ��ϲɹ��ɱ��ϻ��ǽ�LGES�߱����ƣ������Ǹ�Ĥ���ڣ��빤��·���йأ���̬�����£�����ʱ���ɹ����ڵĵ��Һ�� �������������ϳɱ�Ҳ������LGES����Ҫ����������ʱ���������ڵĹ�Ӧ����ϵ��

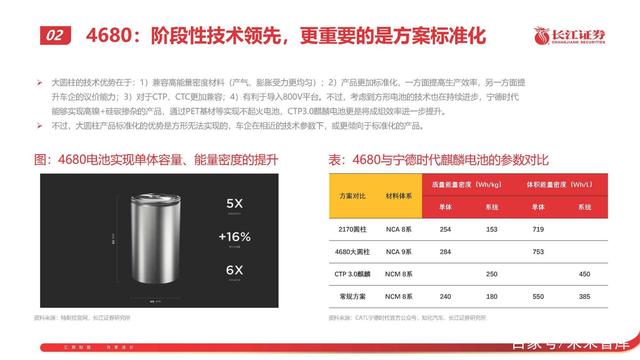

4680����˹���滮��ΰ����������ķ�յȻ�������

���������г��Ƚ�ֵ�ù�ע�ı仯��4680��Բ�������ķ�װ·�߱���˹����2020��9�����4680������2022����ʼȡ�� ���е�2170���������ڲ��ܣ���˹���ƻ�2022��100GWh��ʵ������д����٣���2030��ﵽ3TWh��

��˹�������Բ�����������������γ���������������ķ�յ����й滮��

4680�����Լ������ȣ�����Ҫ���Ƿ�������

��Բ���ļ����������ڣ�1�����ݸ������ܶȲ��ϣ��������������������ȣ���2����Ʒ���ӱ�����һ�����������Ч�ʣ���һ������ ����������������3������CTP��CTC���Ӽ��ݣ�4�������ڵ���800Vƽ̨�����������ǵ����ε�صļ���Ҳ�ڳ�������������ʱ�� �ܹ�ʵ�ָ���+��̼���ӵIJ�Ʒ��ͨ��PET���ĵ�ʵ�ֲ�����أ�CTP3.0�����ظ��ǽ�����Ч�ʽ�һ��������

��������Բ����Ʒ�����������Ƿ�����ʵ�ֵģ�����������ļ��������£���������ڱ����IJ�Ʒ��

4680����˹���Բ����ȿ죬��γ�Ȼ�������

��ҵ�����ȷ��棬��˹����4680�����Ѿ��ﵽ92%���ң��������������¡�LGES������֤����ĩ�ڣ����ƶ����ܽ��裻��γ��ܼ� ���ڹ��ڡ�ŷ�Ĵ�Բ�����ܲ��֣��������������ҵҲ����ؽ�չ��

03 ����ƪ�������г������컯����������С����

���ܣ������١��߱�����ҵ���й���������ķ�

�����Ǹ߳ɳ������Ͳ�ҵ��2021��ȫ��װ��30-35GWh������50GWh���ң�2025��Ԥ��ȫ��ﵽ300GWh������70%-80%����������

�Ӿ�����ֿ�������ʱ���ݶ����������2021��Ԥ��ȫ��30%���պ���ҵ��ռ��50%�ķݶ����������̬�ơ�������ҵ�ձ�ѡ ��������﮷�����������պ�����Ԫ��������ѭ����������ȫ�ԡ��ɱ�������߱����ƣ�������ͷ�������кܺõij������ᡣ

���ܣ��Ҵ��г��߱��������ԣ����������γ��ȷ�

���ô��ܡ���Яʽ���ܸ������������ԵIJ�Ʒ����Ʒ���۽ϸߡ���ҵ ������ɹۣ�Ҳ�����ڼ����۸�������������ǰ��λ�ͳ��ں�����

���á���Яʽ���ܵ��ն˱Ƚϸ��ѣ������ն�Ʒ�ơ�������ַ�ɢ�� �����ǰ���֡���λ����ҵ�������������ͻ���Դ����߱��ȷ����ơ�

�Ҵ�����Яʽ���г�����������С��������������ҵ��

�����ѡ��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

�ƴ���ҵ������ר������ҵ�Ͷ˲��ܽ����ٳ��� ��ҵ��¶�¼�����չ

2024-05-10 11:16 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26 -

﮵���ҵȥ��ҵ���ֻ�������ҵ����1�ڣ�����ҵ����15��

2024-04-25 10:41 -

����ʡ﮵��һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

2024﮵�����б���

2024-05-24 18:59 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

��������﮵�ص��й���Ʒ������˰ ��ҵ����ʿ�������г�����ռ�Ȳ���

2024-05-15 12:16 -

������ػ����֡����������족����ҵϴ���²�ҵ��һ�廯��������

2024-05-14 12:18 -

ͻȻ������﮵���ذ��������

2024-05-13 11:26 -

������������﮵������綯���ֳ��г�

2024-05-11 11:01 -

�ƴ���ҵ������ר������ҵ�Ͷ˲��ܽ����ٳ��� ��ҵ��¶�¼�����չ

2024-05-10 11:16 -

��﮵��ȡ���ߡ���һ�����

2024-04-28 09:26

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�