����ʱ�������ǵϵ��ߴ��س���ҵ��ȫ��PK��һ���߲���ж��

ʱ��:2022-05-10 10:28��Դ:�����о�Pro ����:����

���:

��

2021��ȫ���ߴ�������̱�����Σ���ҵ����λ�Ƿ�ҡ��2022�����к��ڴ���

�����Ͷ��ڵĽ��������һ�Ҷ�����س������ܿƼ�������2021����걨ҵ����һ����ҵ���Ժ������г��ϵĶ�����س��̾��Ѿ������2021���2022��һ������ҵ��������

�����ּ���·�����о�Ҳ�������ʱ�������ǵϡ������߿ơ���γ��ܡ����ܿƼ���������Դ�����������Ҷ�����ع�˾��ҵ�����й�ӯ�����������������������ζ��������2021�궯�����װ�����ȶ�����ȫ��ָ�����������Ͷ����������Ϊֱ�۵ĶԱȡ�

�����ּ���·�����о���Ϊ��������ԣ�����ԭ���ϼ۸��������ڵij����ӳ��Լ������������أ��ڶද����س��̶�������ӯ�������»������ղ������ͳɱ�ѹ������������Ӱ�졣������Щ���������ı���ͬ��Ҳ�ܷ��ֶ����糧�̱����ľ�Ӫ״�����ʽ���ת�Լ�����ˮƽ�Ȼ���ָ�겢δ�ܵ�̫�����߾��������ɡ�

���ԣ�����������Ҫ�Զ�����س��̵������ͻ���ָ���������жϡ�

01

ӯ���������½�

2021���������Դ������ԭ���϶�����ȫ�����ǣ����У�������ΪѸ�͵�̼��﮺���������﮵ļ۸�ֱ��2021�������5.2��Ԫ/�ֺ�11��Ԫ/�֣�������21�����26.6��Ԫ/�ֺ�56��Ԫ/�֣�ͬ������411%��409%��

����22��һ����ĩ��̼��﮵ļ۸����һ���dz�50��Ԫ/�֡���ԭ���ϱ����Ĺ���Ӧ��ʹ�û����Ͻ��߳ɱ�ѹ���������˶�����ضˣ�2022�꿪ʼ�����������ն˳�������Ҳ�ǵ�����������س��̵ijɱ�ѹ�������������س��̻����϶���������ܵ��˽ϴ�Ӱ�죬ӯ��������Ȼ�ܵ�������

�����ּ���·�����о���Ϊ��2021������������ͷ�Ͷ����ߵĶ�����س�����Ȼӯ��������ȷ���ܵ�һ���̶ȵ�Ӱ�죬����ͷ���̿��Ŵ�ǰ�ɱ��ϵ͵�ԭ���ϴ��֧�Ż��ǻ�������ά��ס������ӯ��ˮƽ�����ǵ���2022��һ���ȣ����ŵͳɱ���ԭ���ϵ�ʹ�ô�������ͷ��ҵҲ��ʼ���ٳɱ�������ѹ����

����ʱ��

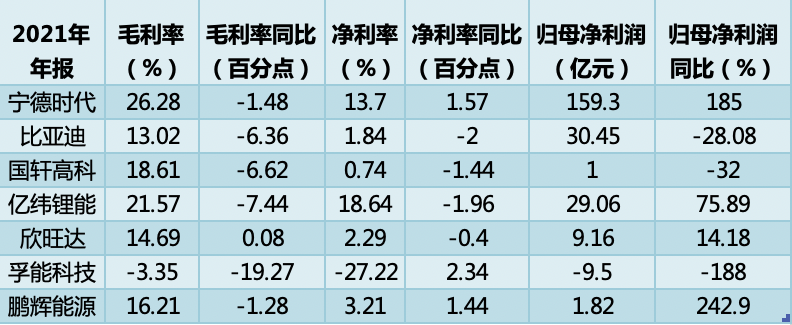

����ʱ����2021������ϻ���ά��ס��������ӯ��ˮƽ��ë���ʺ;�����ˮƽԶ����ҵ���»��̶Ƚ�С������ʱ��2021��Ĺ�ĸ������Ϊ159.3��Ԫ��ͬ������185%��ë����Ϊ26.28%��ͬ���»�1,48���ٷֵ㣻������Ϊ13.7%��ͬ������1.57���ٷֵ㡣

������2022��һ���ȣ��ڳɱ��ϵ͵�ԭ���ϴ��ʹ�����Ժ�����ʱ��������������Ȼ�ܵ���ѹ�ƣ�����ʱ����Ӫҵ�ɱ�������200%��416��Ԫ�����¹�ĸ������Ϊ14.93��Ԫ��ͬ���½�23.62%�����Ƚ���82%��ë����Ϊ14.38%��ͬ�Ƚ���12.8���ٷֵ㣬���Ƚ���10.2���ٷֵ㣬������Ϊ4.06%��ͬ�Ƚ���8.17���ٷֵ㣬���Ƚ���11.23���ٷֵ㡣

���ǵ�

���ǵ���2021�����ɱ������ղ������ľ��棬���������2020�꣬���ǵ�ȱ���˸�ë���Ŀ���ҵ��֧�ţ�ë���;��������»��ϴ�2020��ȫ�������������أ���ͬ��ͬ��ҵ��������˾ҵ��ֱ���»������ǵ�������ë�����ߵĿ��ֵȷ��߲�Ʒ�Ĵ�����ʹ��������ë���ʷ����ߴ�19.38%���ǽ�5������λ����

2021���ĸ������Ϊ30.45��Ԫ��ͬ�Ƚ���28.08%��ë����Ϊ13.02%��ͬ���»�6.36���ٷֵ㣻������Ϊ1.84%��ͬ���½�2���ٷֵ㡣

��Ȼ��������ȼ�ͳ�ȫ��ת���綯���Ľεı��ǵ�������Դ��������������Ȧ�أ���������������У�����������������������ģ����ռ�ʵ����ӳ̶�ԶԶ�߹�����

�����߿�

�����߿���2021��ȫ���2022��һ���Ⱦ�������30%���ҵ�ͬ���»�������2021���ĸ������Ϊ1��Ԫ��ͬ�Ƚ���32%��һ���ȹ�ĸ������Ϊ3220��Ԫ��ͬ�Ƚ���32%�����Ƚ���5.45%��2021������߿Ƶ�ë����Ϊ18.61%��ͬ���»���6.62�ٷֵ㣻������Ϊ0.74%��ͬ���½�1.44���ٷֵ㡣

�����ᵽ��ԭ�����Ǽ����أ������߿Ƶĵ�ز�Ʒ��ҪӦ����A00��A0��������Դ�����ϣ������߿Ƶ���Ҫ�ͻ���������ͨ�����⡢���������𡢳��������Ǻ����ܵȣ�Ҳ������A00��A0����ĵ綯��������ԭ���ϼ۸�����Լ�2022�겹���ٴ��½��Ժ���A00���Ͷ����ڳɱ�ѹ������ֱ��ֹͣ��������Ҳʹ�ù����߿Ƶĵ��ӯ���ռ����ޡ�

����

2021����γ��ܵĹ�ĸ������Ϊ29.06��Ԫ��ͬ������75.89%��ë����Ϊ21.57%��ͬ���»�7.44���ٷֵ㣻������Ϊ18.64%��ͬ���½�1.96���ٷֵ㡣ֵ��ע����ǣ���2021���ļ��ȿ�ʼ����γ���Ҳ�����Գ���ӯ��ƣ̬��������ĸ������ͬ���Ⱦ������״�ת����ë����Ҳ�»���20%���µ�17.11%��

��2022��һ���ȣ�ӯ���»����ƺͷ��ȸ�Ϊ���ԣ���ĸ��������5.2��Ԫ��ͬ���ȷֱ��»�19.4%��24.4%��ë���ʺ;����ʸ��ǽ�����13.8%��7.1%��

������

������Ķ������ҵ����Ȼ��2021������Ѹ�ͣ�Ӫҵ�����29.33��Ԫ��ȥ��ͬ������584.67%������ռ�����ɲ�7.85%������ʹ������Դ������ԭ���ϼ۸�ĸ��Ƕ���ë���ʵ�Ӱ��û����ô���������2021���ĸ������Ϊ9.16��Ԫ��ͬ������14.18%��ë����Ϊ14.69%��������ƽ��������Ϊ2.29%��ͬ���½�0.4���ٷֵ㡣

���ܿƼ�

2021�����ܿƼ������ԼҲ�Ʒ���۽ϵͣ��Ҵ�ǰ���ܽ�Ϊ5GWh��δ�γɹ�ģ��ЧӦ��ʹ�����ܿƼ���������Ϊ������2021���ĸ������Ϊ-9.5��Ԫ��ͬ�Ƚ���188%��ë����Ϊ-3.35%��ͬ���»�19.27���ٷֵ㣻������Ϊ-27.22%��ͬ������2.34���ٷֵ㡣

���ǿ��ǵ���ǰ���ܿƼ������2022�����ֶ����Ѵ�14.81GWh���Լ�����������Դ��������̸���µĶ���ģʽ���������Ϊ��ԭ���������ķ�ʽ����2022�����ܿƼ�������ӭ��ӯ����ת��

������Դ

2021��������Դ�Ĺ�ĸ������Ϊ1.82��Ԫ��ͬ������242.9%��ë����Ϊ16.21%��ͬ���»�1.28���ٷֵ㣻������Ϊ3.21%��ͬ��������1.44���ٷֵ㡣

02

2022�°��������õ�ӯ����

��ֹ2022��һ����ĩ��������س��̵�����ӯ������������������������˵���ܵ��˽ϴ�Ӱ�죬�������Ŷ�����س��������ն�����Դ���������ЧЭ�̣��Բ�Ʒ�ļ۸���н����۸�������һ�����Ǽۣ�����ԭ���ϼ۸��Ǽ������м����źţ�̼��﮺���������﮵ļ۸��Ѿ��Ӹ�λ��50��Ԫ/��56��Ԫ/�ֺͽ�����47��Ԫ/�ֺ�31��Ԫ/�֣�������س��̵�ӯ������������2022���°���õ�����

�����ּ���·�����о���Ϊ��������س���ӯ��ˮƽ�ڽ����ܹ��õ����ĵ���ͬ����2021���걨������Ҳ���Կ������ֶ��ߣ���������س��̱���������г��ݶ��Ӫ�����������������ζ�������ʵ����ά���ȶ�����δ���ֱȽϴ�IJ�����

�� ����ʱ����2021������ʱ���ڹ���װ�����ﵽ80.51GWh��ͬ������153.3%��ռ�ȴﵽ52.1%��������һ��2021������ʱ���ľ�Ӫ��ֽ�������Ϊ429.1��Ԫ��ͬ������132.8%����ͬ��ծΪ115.4��Ԫ��ͬ������67.85%��Ӧ���˿���ת����Ϊ64�죬������54%��

�� ���ǵϣ�2021����ǵϵĶ������װ�����ﵽ25.06GWh��ͬ������164%��λ�ӹ���װ���������ڶ��������г�ռ�ȴﵽ16.2%����Ӫ��ֽ�������Ϊ654.7��Ԫ��ͬ������44.2%����ͬ��ծΪ149.3��Ԫ��ͬ������82.4%��Ӧ���˿���ת����Ϊ64.51�죬������34%��

�� �����߿ƣ�2021������߿ƹ���ʵ�ֶ������װ�����ﵽ8.02GWh��ͬ������142%��ռ�ȴﵽ5.2%���������ġ���Ӫ��ֽ�������Ϊ10.58��Ԫ��ͬ������54%����ͬ��ծΪ5.6��Ԫ��ͬ������355%��Ӧ���˿���ת����Ϊ241.6�죬������31%��

�� ��γ��ܣ�2021����γ��ܵĶ������װ�����ﵽ2.92GWh��ͬ������147.46%��λ�ӹ���װ���������ڰˣ������г�ռ�ȴﵽ1.9%����Ӫ��ֽ�������Ϊ18.63��Ԫ��ͬ������20.34%����ͬ��ծΪ2.94��Ԫ��ͬ������31.8%��Ӧ���˿���ת����Ϊ98.43�죬������35.2%��

�� �����2021��������Ķ������װ�����ﵽ2.06GWh��λ�ӹ���װ����������ʮ�������г�ռ�ȴﵽ1.3%����Ӫ��ֽ�������Ϊ16.34��Ԫ��ͬ������570%����ͬ��ծΪ4.09��Ԫ��ͬ������27.4%��Ӧ���˿���ת����Ϊ77.38�죬������ƽ��

�� ���ܿƼ���2021�����ܿƼ��Ķ������װ�����ﵽ2.45GWh��ͬ������188%��λ�ӹ���װ���������ھţ������г�ռ�ȴﵽ1.6%����Ӫ��ֽ�������Ϊ2.33��Ԫ��Ť��Ϊ����ȥ��ͬ��Ϊ-9.4��Ԫ����ͬ��ծΪ9.54��Ԫ��ͬ������1770%��Ӧ���˿���ת����Ϊ151�죬������62.5%��

�� ������Դ��2021��������Դ�ľ�Ӫ��ֽ�������Ϊ2.05��Ԫ��ͬ�Ƚ���53%����ͬ��ծΪ2.92��Ԫ��ͬ������981%��Ӧ���˿���ת����Ϊ110.5�죬������32.5%��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

������2.0ʱ������������ҵ������㿪������

2024-04-30 09:18 -

һ�顰��ء� ��������Դ��ҵ����ʱ����

2024-04-26 08:36 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

��̬��ء����¡����Ǽ���껲���Ĺ����ǵϡ�ε����

2024-04-17 10:16 -

���ܿƼ����³����r��ӭս������ز�ҵ�ʱ��TWhʱ��

2024-04-15 09:49 -

�������˫��ͷ����������쳵�г� ���ǵ�3�·ݶ������ʱ��

2024-04-12 10:22

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

��ҵΨһ���������ƿ�쭣���һ������ʱ����

2024-05-21 12:07 -

���Ĺ�̬��أ����ǵ�����ʱ��

2024-05-16 11:11 -

������2.0ʱ������������ҵ������㿪������

2024-04-30 09:18 -

һ�顰��ء� ��������Դ��ҵ����ʱ����

2024-04-26 08:36 -

Ϊ�ζ�����ػ����Ҳ����Լ��ġ�����ʱ������

2024-04-24 11:13 -

�й���ؽ���������ʱ���복����������

2024-04-24 09:19 -

��̬��ء����¡����Ǽ���껲���Ĺ����ǵϡ�ε����

2024-04-17 10:16

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�