����æ����������æ�������������ͦ���°볡

ʱ��:2022-09-04 10:29��Դ:���������� ����:����

���:

��

2022�����߹�����֮��������Դ����һֱ���ֽϸ������ٶȣ��ڸ����������£�����Ϊ����Դ��“����”�Ķ��������ҵ��ӭ��ȫ�汬����

Ϊ��ע�ŵ��ǣ�����ʱ���������߿ơ��������γ��ܡ��к�﮵硢�䳲��Դ……һ�������������ҵ��Ϊ�����ʱ���������������ġ�ͬʱ������æ����������æ���������������ҵ��һ�ֲ������������������ݱ��

���գ�A��5�Ҷ������������ҵ�����¶2022�����Ʊ�������ҵ����ʵ״̬��֮����ˮ�档

��Ӫ���������ݰ���������ͳ�ƣ��ϰ��꣬������Դ����ǿ������Ĵ����£�����ʱ���������߿ơ��������γ��ܡ����ܿƼ�Ӫ�վ��������ơ����У����ܿƼ�Ӫ�������ߴ��5��������4�ҵ�ͬ����������120%���Գ�������ҵ�Ĺ�ģ���ڿ��������ڣ�DZ����

���ٿ�������2�ҹ�˾�ľ�������ֲ�ͬ�̶ȵ��»����������ܿƼ���Ȼ����

�ӹɼ۱����������ϰ���Ӫ�ո��������Ķ��������ҵ��ȴ�����������г�“����”��

8��24�գ�����ʱ���ɼ۸߿���3%������켱תֱ�£������˱���ģʽ������8��30�����̣�����ʱ���ɼ۴��11.74%������ֵ��ˮ��800��Ԫ������4�Ҷ���������й�˾ͬ��“Ʈ��”���ɼ��������Ⱦ����µ����ơ�

���ղ�����������ԭ�����Ǽۡ������Ӿ��һϵ�����⣬��������������ҵ�����е����ǡ�

01 ���ղ�����

�й�����������ز�ҵ�������˵�������ʾ��2022���ϰ��꣬����ʱ����52.5GWh��װ�������߾��й����������ҵ���ף��г�ռ�ȴ�47.67%��

���ǵϽ��������23.78GWh����װ����λ�ӵڶ�������ʱ���ͱ��ǵϹ�ͬռ���й���������г����߳ɵ��г��ݶ

��2022��1-6���й��������װ��������ǰʮ����ҵ�У���ҵ������ı��ǵ��Լ�LG����Դ�⣬��������ʱ���������߿ơ���γ��ܡ����ܿƼ����������5���й�������ҵ��

�������ϰ��귢���IJƱ��У�����һ����������г���״��

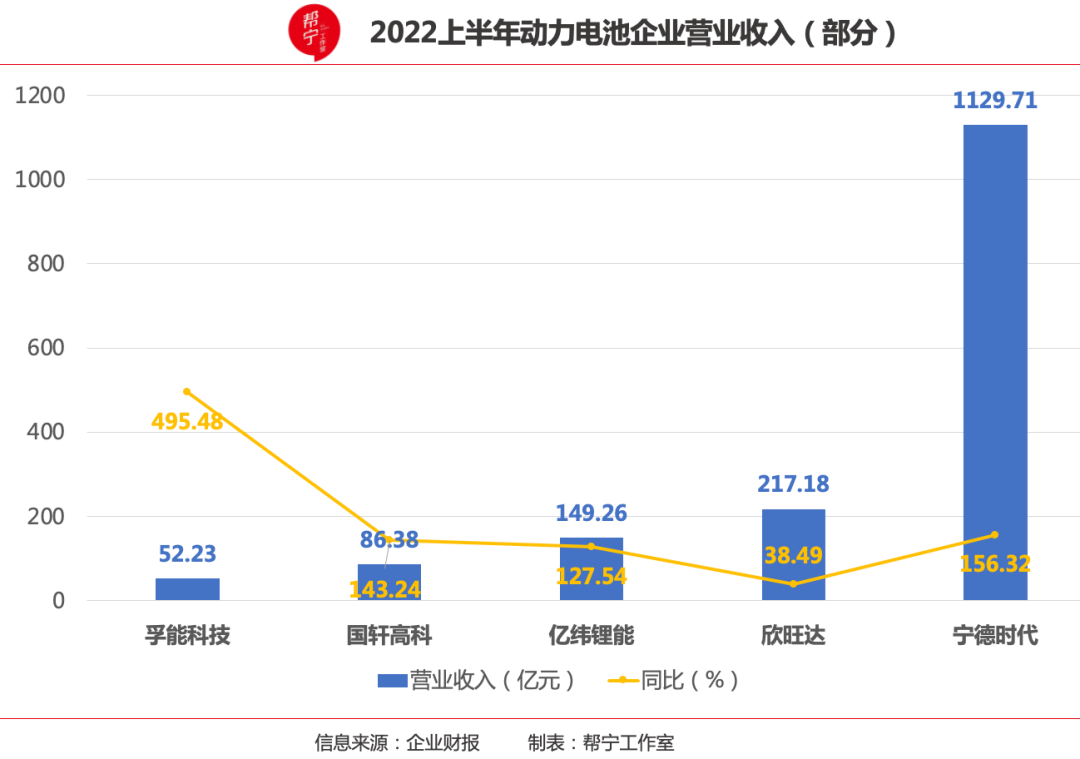

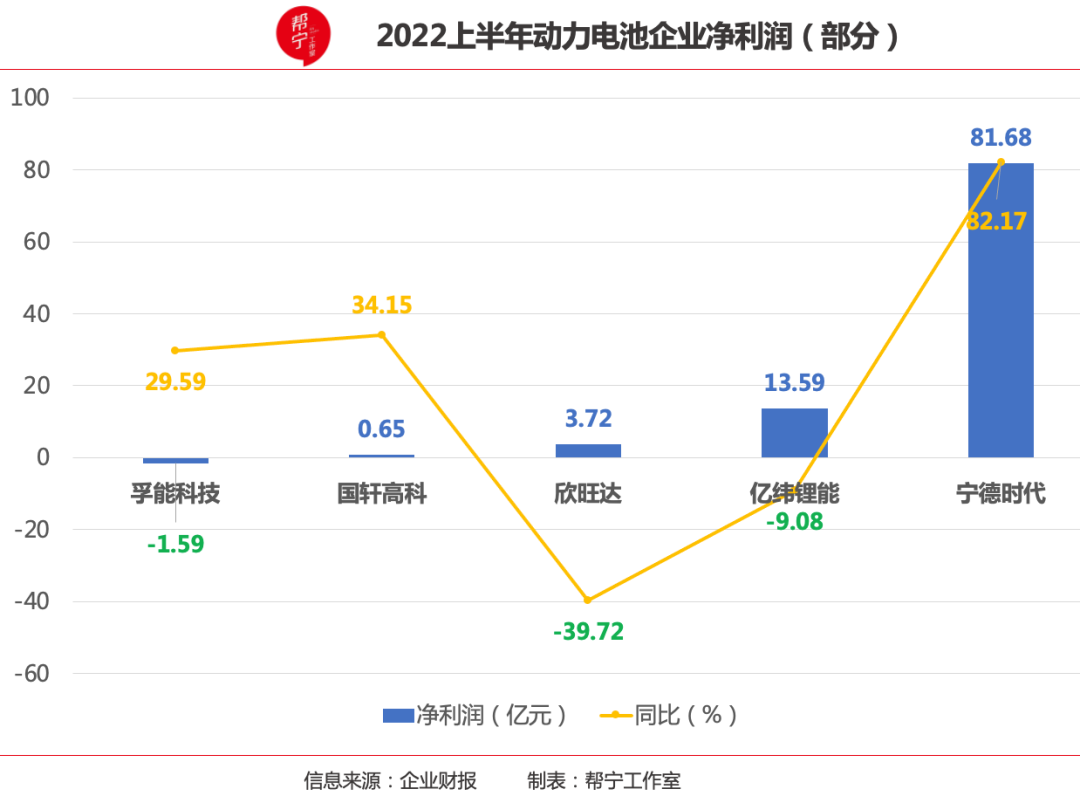

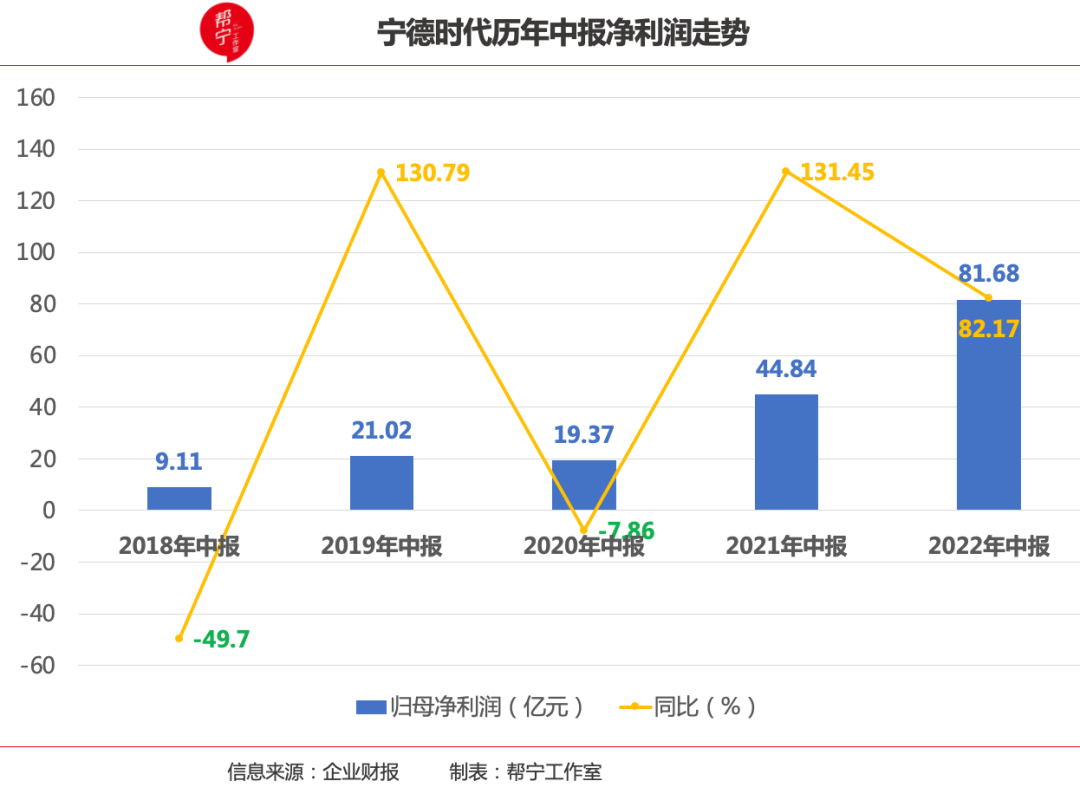

�Ʊ���ʾ���ϰ��꣬����ʱ��Ӫҵ����1129.71��Ԫ��ͬ������156.32%����ĸ������81.68��Ԫ��ͬ������82.17%��

�����һ���Ⱦ�����Լ15��Ԫ���㣬��ô����������ʱ��������Լ67��Ԫ��

Ϊ�ζ����Ⱦ�����ָ�������“��������ͻ��۸�Э�̺�˾ӯ�������õ��ȽϺõ�����”��8��23���ٿ����ϰ���ҵ��˵�����ϣ�����ʱ�����ܾ����涭�»����齯����ʾ��“����ԭ�����Ǽ�̫�졢̫�ͣ���Զ������ˮƽ�������ѣ�����ʱ������Ҫ�ͻ��Ѻ�Э�̣��Լ۸���ж�̬������”

2021�꣬����ʱ��Ӫ���״�ͻ��ǧ�ڣ��ﵽ1303.6��Ԫ��ͬ������159.1%�����ĸ������Ϊ159.3��Ԫ��ͬ������185.3%��

����Ӫ�ո��ǣ�����ֵһ·�������2021��5��ͻ������������ң�ҵ�ڳ���“����”����������ҵ����������Ӯ����Ϊ��������ֵ����ҵ��

������ë���������µ��������˶�������г������߲�——ԭ���ϼ۸����ǵ�Ӱ�죬ͨ�����ֵIJ���µ������еس��������г���ǰ��

�����ϰ��꣬����ʱ��ë����ͬ���½�8.58%��18.68%��2016��ĸߵ�ﵽ43.7%������������Ӫҵ������ء����ԭ���ϡ�����ë���ʷֱ�ͬ���»�7.95%��0.5%��30.17%��

�ӽ�5�꾻����仯����������������ʱ���ܱ���һ����ӯ��ˮƽ�⣬����4��������ҵ�����������10��Ԫ����ˮ���������Ϊ���ղ�������

���ܿƼ����Ǵ�2018�꿪ʼ����֮������δ��Ť��Ϊӯ��

2021�꣬���ܿƼ�����������9.5��Ԫ����˾���ͳ���Ҫ�ܵ��궯����ز�Ʒ�۸��½���Ӱ�졣

�������ϰ��꣬���ܿƼ�ʵ��Ӫҵ����52.23��Ԫ��ͬ������495.48%�����������й�˾�ɶ��ľ�����Ϊ-1.59��Ԫ��������ͬ��Ϊ-2.26��Ԫ��˵������������խ��

“�г������ϵ��������ҵ�����Ӿ硢��Ե���Σ���Թ�˾������Ӫ��������Ӱ�죬��˾��Ȼ���ڶ�������ӯ������Ӫ�����һ������ķ��ա�”���ܿƼ��ڰ���ȶ��»ᾭӪ�����б�ʾ��

�������γ��ܺ����߿�ͬ�����ղ�������

��γ����ϰ���Ӫҵ����149.3��Ԫ��ͬ������127.54%��������13.59��Ԫ��ͬ���½�9.08%������������217.2��Ԫ��ͬ������38.49%��������3.72��Ԫ��ͬ���½�39.72%��

���ڹ����߿ƣ������ϰ���Ӫ��Զ����������ҵ���������5�����ʷ�ߵ㣬������������������2020����������3�괦�ڵ�λ��

��γ��ܺ����߿��ڲƱ���¶��Ӫ�������;������½�����ԭ���ϼ۸����ǡ���Ե���η��յ��µĹ�Ӧ���жϡ��¹ڷ������������Եȶ������������¡�

��ʵ�ϣ�����2022���������������ԭ����̼��﮵ļ۸�������ǣ��ñ�������ӯ��������Դ�������ԡ�

����������ʾ������̼��﮼۸�һ�������51.5��Ԫ/�֣�һ����ʱ����Ƿ���10����

“�ӵ�ǰ���г�������̼��﮼۸��ѿ�ʼ�ص������ص��������ԣ���۸��Դ��ڸ�λ��”�й�������ҵЭ�ḱ�ܹ���ʦ��������ʾ���������Դ�����������̺Ͷ��������ҵ�ɱ��Ӹ߲��£����ɱ������ñ���ӯ������ҵ�Ӿ�������ղ�������

ȫ�����ó��г���Ϣ��ϯ�ᣨ�����ᣩ���鳤������ʾ��������ع���ƽ���ȱ����δ��ȫ���㣬2022��ԭ�����Խ������Ǽ�����֮�С�

02 ��������

��Ϊ����Դ������“����”�Ķ�����أ��䴴�·�չ��Ϊ��ҵ�������㡣

8��27�գ�����ʱ��������������س��ͷ����ᡣ�������磬�������¸߶˵綯Ʒ�Ƽ��ͨ�����������ù�˾����Ϊ������ȫ��������Ʒ�ơ�

�ʽ罫����������ص���һƷ�ơ�����ʱ�������ƣ�˫����ǩ��5�곤��ս�Ժ���Э�顣

��������ʱ�����������ݣ������������������ͻ��72%���ܽ�������﮵�ص������ܶ�������160Wh/kg����Ԫ���������255Wh/kg����ʵ��1000��������——�������ڵ�����Դ�������ԣ�����һ��ǰ��δ�е��������֡�

����֤ȯ��Ϊ��������Ԥ����2023��������������ﮡ���������������ϵ��о��δ�������Ź�ģЧӦ�ͷţ���������������Ƹ��������ܽ�һ��ǿ������ʱ����ȫ����ͷ��λ��ͬʱ������ˮ���ļ�ֵ��������4C��似��������

��1000����������ս���ϣ�������Ҳ�����˾��С�����ͬһ�죬����Ϊ�������“����”���д��º�����������Դ��������ϱ�ʾ�������Ƴ���6ϵ�ߵ�ѹ��Ʒ�ܹ��ﵽ300wh/kg��ˮƽ������֧��1000km���ϵ�������

“������ؾ����������ѴӲ�ҵ��ģ����������������”ҵ����ʿ��Ϊ������Դ��ҵ���ٷ�չ���û�������Դ����Ҫ��Ҳ������ߣ��¼����²�Ʒ���ϵ���������Դ�������������ҵ�ľ������漤�ҡ�

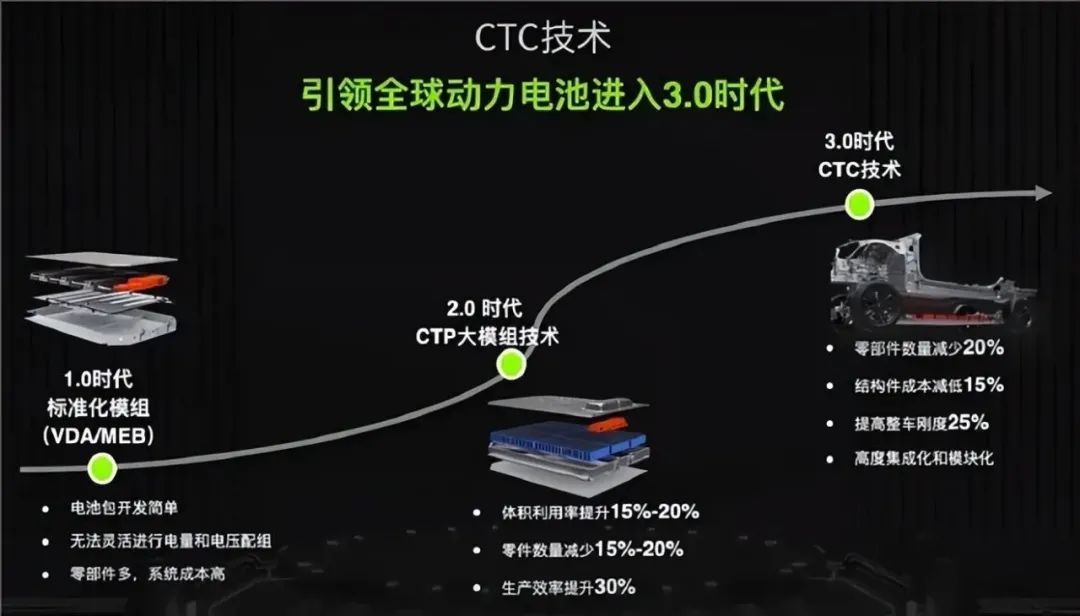

����ʱ���˴η������ǵ�����CTP��Cell to Pack����ģ�鶯����ذ��������������д��º��������䳲��Դ�ȹ��ڶ��ߵ�س���Ҳ�Ƴ���CTP������ز�Ʒ�����磬�䳲��ԴCTP��һ������24%���㲿�����ڶ�������Ч������5%��10%���ռ�����������5%���㲿�������ټ���22%��

���������ı����벻���з�Ͷ�롣

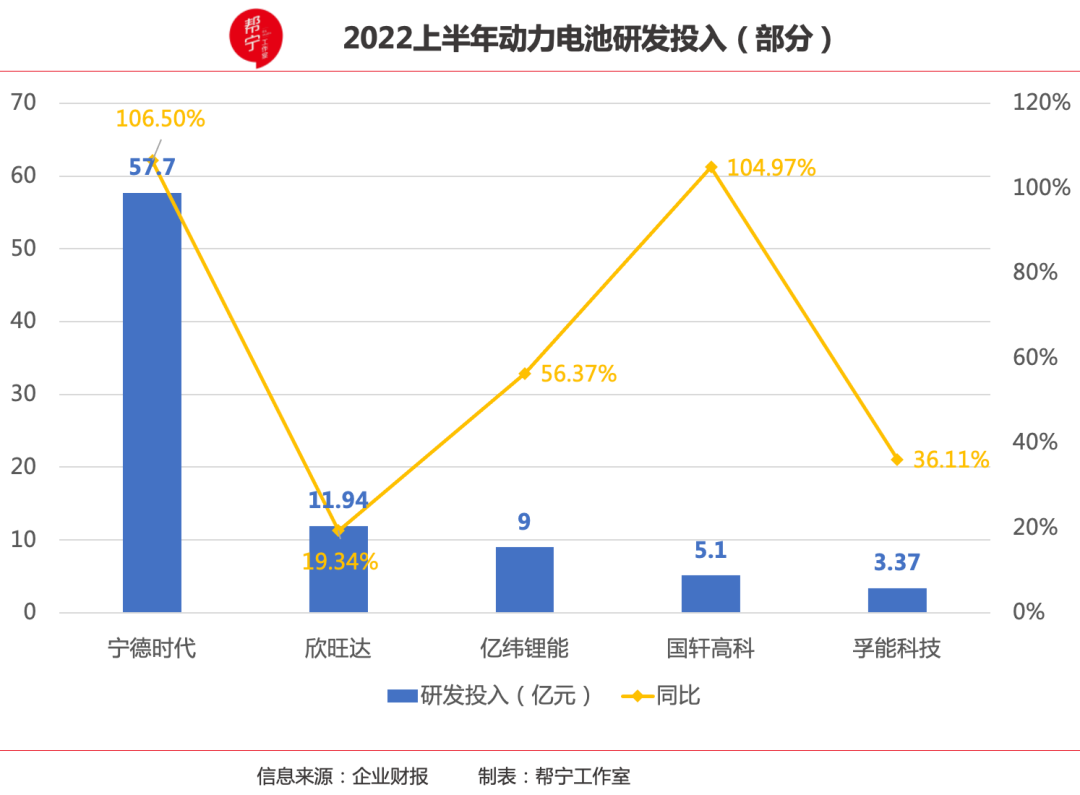

������ʱ���Ʊ���¶����˾�����Ӵ��з�Ͷ�룬2022���ϰ����з�����Ͷ��57.7��Ԫ��ͬ������106.5%����Ҫ���ڴ��ܵ�ء���ػ����Լ����Ƚ��Ĺ�̬����з���

“�������ڣ���˾�з�Ͷ���������ͬ������36.11%��”���ܿƼ��ڲƱ���ָ����Ϊ���ּ������ȡ���߲�Ʒ�Լ۱ȣ���˾����Ͷ���з����ḻ�����������ص�Ͷ���������̬��ء������ܻ����߾��ȡ��������ȷ���ĵ��ϵͳ������

�������ϰ����з�Ͷ��Ϊ11.94��Ԫ��ͬ������19.34%�������߿�Ϊ5.1��Ԫ��ͬ������104.97%����γ���Ϊ9��Ԫ��ͬ������56.37%��

�з�Ͷ����������ҵ�ĿƼ�֪ʶ��������Щ�Ƽ�֪ʶֱ�ӻ��ӵ�������ҵ����Ч�ʡ�

3��18�գ���γ��ܷ�������ƣ���˾��ѡ��Ϊ�����Ĺ�Ӧ�̣�Ϊ�����ṩ����Ӷ�����أ�����ȫ���г��綯�����ĸ���Ӧ�á�������γ��ܼ̱�������ķ�ա��ִ����ݱ�·���ȶ�����ʿͻ����ٻ�һ���ʿͻ���Ʒ���㡣����ζ�ţ���γ��ܶ�����ز�Ʒ�ѻ�ù����г�����ͻ����Ͽɡ�

8��24�գ����۹���EQE����������ҵ��ע����EQE���������ܿƼ���������ĵ�ز�Ʒ��

“�����Dz���Ը�⿴������ʱ��һ�Ҷ�������Ҳ��һ�ڳ��²��������Ķ�������г���”��̩֤ȯ�����ƣ������з�Ͷ�����������Լ�����������������������ؼ���ˮƽ������������ij�̶ֳ��ϣ�Ҳ�����˺�����س���ҵ�������Ļ��ᡣ

03 ����Ȧ��

�ڼ��ҵĶ�����ع���ս�У�����ʱ�������߶��������ҵ����������Ȧ�أ����в��ܴ�ս��

�й�������ҵЭ���������ʾ���ϰ��꣬����Դ���ۼ�����260������ͬ������115%��8��9�գ��������¶ȷ������ϱ�ʾ�����������Ȳ��������������ϵ���������Դ���ó�����Ԥ�ڣ��ɴ�ǰ��550�����ϵ���600������

“2022-2025�꣬�й�����Դ����������������������̬�ƣ�2025������������1300������”ҵ��רҵ��ʿԤ��˵���⽫�ö�����صIJ��ܳ����ܵ���ս��

�������������ǵϡ�����ʱ����������д��º�����γ��ܵ�﮵����ҵ��̹��������Ͷ����Ŀ������Ͷ���ʽ�4391.33��Ԫ����������ܴ�1069GWh��������Ŀδ��¶Ͷ�ʽ����ܣ�����ȥ��ͬ�ڽ�һ�����١�

��2020��12��������ʱ����Ͷ�ʳ�735��Ԫ��������6�������Ŀ���ڸ������ຣ���㶫�ȵع滮��8������������أ���ز��ܹ��ӽ�500GWh��

4��27�գ����ǵ�������ҵ�������裬��Ŀ��Ͷ�ʳ�180��Ԫ������������Դ�������������������㲿��������������ع�������������㲿����������̼���������Ŀ��

���߶��������ҵ�������

1��6�գ��䳲��Դ�ڽ���ʡ�γǾ����˶��������Ŀ������ʽ�����γǻ�����Ͷ�ʴ�100��Ԫ��

�д��º�����γ��ܵ���ҵҲ�ڲ�����������С�

���䳲��Դ��̳����

���⣬�ܶද�������ҵΪ�˱����������ҵ��ѹե��ѡ���ǿ�ڲ�ҵ�����β��֣��Ա���ԭ���Ϲ�Ӧ�������������εĻ���Ȩ��

2021��4�£�����ʱ���������������ҵ�ڸչ����𣩵�ͭ�ܿ���Ŀ������9�£��������Ѿ��չ����ô�﮿���ҵMillennial Lithium���Э�飬�����ڰ���͢ӵ�г�1������κ�������4�£�����ʱ���ع��ӹ�˾�˴�ʱ���ֹ��ý���ʡ�˷����ڿ�������������ѿ����մ�������ﮣ�̽��Ȩ��

�������������ҵ��“�ɿ�”����Ҳ����ʾ����

2021��7�£���γ���������عɹɶ����չ�����29%��Ȩ���������մ���κ��ɿ�Ȩ������3�£������߿ƹ���ƣ����ڷʶ�Ͷ�ʽ��趯��﮵������ԭ���ϼ���ػ��յ���Ŀ�������أ��ƻ���Ͷ��120��Ԫ��

“����Դ�������������������������װ����������������Ϊ���������ҵ��������������ƶ�����”����֤ȯ��Ϊ��Ϊ���ھ������ҵĶ�����������д�������������ҵ�IJ��ܴ�սһ��������

Ϊ�˹������ȶ��IJ�ҵ��̬������һ�������Ȩ����Щ��ҵ����Ȧ��Ҳ�ɺ�ǡ����ڸ���ҵ���ڼ������������ӽ�����Ͷ����Ҫһ����ʱ�䣬δ�����궯����ز�ҵ���Ѱ��Ѳ���ѹ����

һ��Ҫ������ܣ�һ��ҪͶ�ʿ�Դ�����ö��������ҵ���ʽ�����⣬�ʱ�����Ϊ�ؼ�������

8��25�գ��������ӹ�˾������綯�����������˾�����“������EVB”���������80��ԪA�����ʣ������ʱ����Ͷ��Դ���ʱ�������ɫ��չ����������Ͷ��

������EVB�������ʷݶ��������ң��������ʽ������������ƻ���Ͷ��˾��ֵԼ300��Ԫ������������2021��ĩ�����������ҵ��ֲ𣬷ֲ���������EVB�������������С�

ʱ�䲽��2022���Ҷ��������ҵ�ܵ��ʱ���������������ʱ��450��Ԫ������أ����б��ǵ�H�ɶ����������д��º������ڼ��������ҵ�۹ɶ���IPO�����ݹɷݡ���γ���Ҳ��������Ԥ����

�䳲��ԴҲ�ڽ���1�´�����IPO�ij��š�����֤��ֹ�����ʾ���䳲��Դ�ѽ��������и���������

“2025�꽫��һ����Ҫ�ڵ㡣������ؼ������ݺܸߣ���Ҫ����ʱ�����������ȥ���ԡ����䣬�����ܽϺû������Ĺ�˾�Ѿ�����ˮ�档”����֤ȯ����ʦ��ʾ�����Ÿ��ද������ҵ�����ʱ��г���δ������ҵ��ֻ����±仯��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

�滮�����ѳ�1000GWh������������������������

2024-02-04 08:28 -

�������ع�ʣ��ͷ�����ܵ����ҵΪ�λ�Ҫ������

2023-12-28 11:15 -

�춯���ͱ�������س�������

2023-09-24 10:26 -

�������� �����ʣ���ڣ�﮵���ҵ����Χ��

2023-06-29 10:47 -

���Ž�Ͷ���������ζ����ͷų�Ԥ�� ���εȴ�����յ����

2023-06-15 11:14 -

�����١��߶����������� ������ҵ����ʵ�ʱ���ǰϦ

2023-06-01 10:04 -

﮵�ظ�Ĥ����������Ͷ�ʼ�ֵ���Σ�

2023-02-24 10:03 -

���������������ص�δ�������

2023-02-22 09:08 -

������س��������� ��о�۸������ع�����

2023-02-08 10:52

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

�滮�����ѳ�1000GWh������������������������

2024-02-04 08:28 -

�������ع�ʣ��ͷ�����ܵ����ҵΪ�λ�Ҫ������

2023-12-28 11:15 -

�춯���ͱ�������س�������

2023-09-24 10:26 -

�������� �����ʣ���ڣ�﮵���ҵ����Χ��

2023-06-29 10:47 -

���Ž�Ͷ���������ζ����ͷų�Ԥ�� ���εȴ�����յ����

2023-06-15 11:14 -

�����١��߶����������� ������ҵ����ʵ�ʱ���ǰϦ

2023-06-01 10:04 -

﮵�ظ�Ĥ����������Ͷ�ʼ�ֵ���Σ�

2023-02-24 10:03

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�