������ز�ҵ��Ϊ�������Ǽ����У�ԭ���ҵ��ˣ�

ʱ��:2023-01-30 08:50��Դ:�����ݺ� ����:����

���:

��

��������������ȫ��Χ������Դ�����Լ������г��Ŀ�������������ҵչ�ֳ�ǰ��δ�еĻ������й����������ҵ����ץס�˴˴λ��������ں���Ͷ�ʽ��������뵽�����г��������С������ͬʱ������﮵��ԭ���ϼ۸�Ľڽ�����Ҳ�ö��������ҵ�����������̽п����

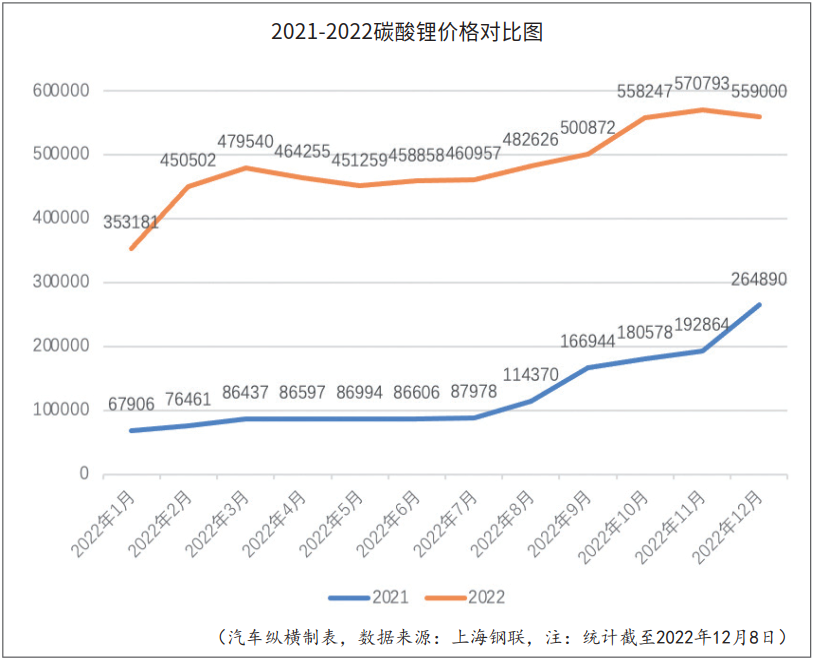

���Ϻ��������������ݣ���ҵ��̼��﮼۸���2022����Ϳ�����һ·����ģʽ��ֱ��2022��11��ͻ��57��Ԫ/�ִ�أ�������57.1��Ԫ/�ֵ���ʷ��λ����ʱ���г�һƬ��Ȼ����ҵ�������ζ��ܵ��˲�ͬ�̶ȵij���������������£���������ս���棬�й�������ҵ��ҵ�����Эͬ�ƽ�����Դ���Ź�ҵ��̼��﮼۸�����߸ߣ���������ҵ�����Ǽ����С�����ԭ���������������ڵIJ�ƥ���������ըʱ��Ӧ���Կ��ٷ�Ӧ�ĸ������ڡ�������ҵ�����뵽ȫ���г��������У�������һ�廯��ҵ�����ֽ���δ����ҵ�Ĺ�ͬѡ��

��ҵ�������Ǽ�����

��Ϊ����Դ�������������Ϊ�ؼ��IJ��ϣ���ҵ��̼���Լռ����ɱ���40%���ҡ�������̼��﮼۸�ij����߸߷ǵ�û��ʹ������ҵ�����棬������λ�������εĶ�����غ�����������ҵ���ٸ���ɱ�ѹ����

һ���棬����ԭ���ϼ۸����ǣ����������γ��̵������ɱ�������ӡ���һ���棬��������Դ���͵��������Ӵ���г��������õ�س��̴��ԭ���Ϲ�Ӧ��������ȡ�����ۿռ���Ѷȳ�������

Ϊ�˻���ԭ���ϳɱ����Ǵ�����ѹ������س����Ƿ��ϵ���Ʒ�۸���ͼ���ɱ�ѹ����ɢ�����γ����ڹ�Ӧ��ϵ�IJ�㴫���£�λ�����ε����������̸������������Ǽ����С�

2022��5�£����ڳ�20������Դ�����������Ǽۣ��ն��ۼ���߳��ͳ���40����Ƿ��ϴ���Ϊ3000-30000Ԫ���ȡ���������Դ��������˰�������¶��ڳ���Ķ��۲��Բ�����һ��Ӱ�죬��רҵ�����ķ���ʦ��Ϊ����ʱ﮵��ҵ�����ζڻ����桢��̧�۸����Ϊ��������������Դ�����Ǽ۵ĸ������ڡ�

�������ݺ�ͳ�ƣ���2022��ǰ�����ȣ�̼�����ֵǰʮ���Ĺ�˾������������˼���������ʮ����ͬ�������������ͬʱ��λ�������εĵ�س��̺�����������ҵ��������ҵ�����������������⣬���ྻ����������˲�ͬ�̶ȵ��»���Ϊ�ˣ����̷ױ����������ι�˾�ߣ��Լ�����Ϊ���δ�

ֵ��ע����ǣ������μ۸����ǶԲ�ҵ��ɵijɱ�ѹ�������Ų��ȹ��Ҳ����Ѷ�ζ�﮼�������������Ԥ�����磬2022��11�£���ҵ����Ϣ�����칫���������г��ල�����ܾ����Ϸ�����������������ӵ�ز�ҵ����Ӧ��Эͬ�ȶ���չ������֪ͨ��������﮵磨��о������飩������ҵ��﮵�һ�ײ�����ҵ��﮵���ײ�����ҵ������ܵ�������Դ��ҵ��﮵������ҵ��﮵��ն�Ӧ����ҵ��ϵͳ���ɡ����������������������ҵ��Ⱥ�����ͨ��ǩ�����������������ȷ�ʽ������Ч���ƣ������������ȶ�Ԥ�ڡ���ȷ���ۡ����Ϲ�Ӧ��������Ӯ��

����ì�ܶ������Խ��

���ܶ�����ز�ҵ��չǰ����ҵ����ʿһ�¿��ã�������������̼��﮵Ĺ���ì�����������Խ�������ݺ������л���SNE ResearcԤ�⣬��2023�꣬ȫ��綯�����Զ�����ص������406GWh����ȫ��Ķ�����ع�ӦԤ��Ϊ335GWh��ȱ��Լ18��������2025�꣬��һȱ�ڽ����һ������Լ40�����ڹ�Ӧ��ȱ�����£�﮼ۻ��������߸ߡ�

�����������������Դ��Ӧ�Ǿ���δ��﮼����ƵĹؼ������������������ڵIJ�ƥ���������ըʱ��Ӧ���Կ��ٷ�Ӧ�ĸ���ԭ��

�ڸ�����������£�Ŀǰλ�����εĿ�ҵ������ڲ���ϵ�����̼��﮲��ܡ����κ��ɷݸ����˱�ʾ���ù�˾Ŀǰ����ʵ��3���̼��﮲��ܣ��Խ�4��ֻ������һ�廯��Ŀ��ʵʩ�ƻ�2024��Ͷ�������κ����ǵ����Ͽ�����3��ֵ�ؼ�̼�����ĿĿǰҲ���������ƽ���

��ǰ�������߿���Ͷ������ƽ̨��ʾ�������Ʒ��²�������2022��9�³�Ͷ����Ŀǰ�������ڲ������¡����ͬʱ���ù�˾λ���˷��̼���������Ҳ��������һ����Ͷ����һ��̼��﮲���Ԥ��Ϊ2.5��֡����⣬�˴�������ҵ����2022��11�µ���ʽ����˸�ʯ�����ˮ�϶δ���(���)��IJɿ�Ȩ�����������ģΪ300���ÿ�꣬�⽫Ϊ��˾����̼��﮳���Ŀ���ṩ����֧�š�

���ͬʱ�����ڰ�������ʱ�������ǵϡ����������������ǡ�ε������������ҵ���Ѿ���ʼ���ϲ�ҵ�����֣����ں��Ⲽ�ֵ��������Ŀ�������³�"���"�������ο���Ͳ��ϻ��ڡ�

2022��6�£������������µķ䳲��Դ��ӷ��ҵǩ��ս�Ժ������Э���顷��˫���������Դ����ι����ȶ�濪չ���������2022��8�£����·�������ƣ�����������Ͷ�ʽ���������ʱ������Դ��ز�ҵ������Ŀ��2022��9�£�ε����Ĵ����ǿ�ʯ���ɹ�˾Greenwing Resources Ltd���ս�����ʽ��ף����ƽ��䰢��͢��������ʡʥ�����գ�San Jorge���κ����Ŀ�Ŀ�̽�ƻ������⣬����Ϣ��2022����ǵ��ڷ����ٵ�6��﮿��ɽ��Ŀǰ���Ѵ���չ�����

���г�����Ӧ��ԭ���ϼ۸����ǵı����£�һ�廯��ҵ��������Ȼ��Ϊ�˵�ǰ���������ҵ�ͳ���Ĺ�ͬѡ��

��ػ��շ���Ѿ�����

����Դ�����Ŀ������������˶��������ҵ�������ڲ�ҵ���ڳ����߾�����ͬʱ��ҲΪ�����ĵ�ػ����г��춨�˳ɳ����������й����������о��������ݣ�2020���ҹ���������ۼ���������Լ23GWh������2025�꣬��һ���ֽ�����Լ125GWh����̼��﮼۸�����߸ߵı����£����ٳ��̿�ʼ��Ŀ��Ͷ���ػ��ղ�ҵ������ͨ����Դ��ѭ�����ôﵽ����Ŀ�ġ�

ҵ����ʿ��Ϊ����ػ���������һ�������ϵĿ�ɽ���ɡ���DZ�����������г���ǰ����ػ������������Խ��Խ�ࡣĿǰ��������ҵ�ɷ�Ϊ���ࣺ����������Դ������ҵ���Լ����������ϡ���ص�����Դ������ҵ����������ҵ��

���ڰ�������ʱ�������ǵϡ������߿Ƶȵ�س��̣��Լ�ε�������������Ѿ������˵�ػ���ҵ�����ͬʱ��λ�ڲ�ҵ�����εĻ�����ҵ����ΰ�ɷݡ��ӷ��ҵ����Ͳ��ϵ�﮵���Ϲ�Ӧ��Ҳ�ڵ�ػ�������������֡�

���嵽��˾�����������Ѳ��ֶ�ʱ��Ϊ��ػ���������ͷ��2022��8�£���������Ͷ������ƽ̨�ϱ�ʾ����˾Ŀǰ����1000�������������س�����Ӫ�̽����˺�����ϵ�����ֳ���200���������㣬���ƻ���2022����ս�3��ֱ��϶�����ء�

���⣬���Ҳ�����������֧��Ҳ��ͬ���ƽ���ػ��ղ�ҵ��չ�����Ų�����������������2022���綯����ش���ϱ�ʾ���ҹ��ѳ��������˶�����صĻ�����������ϵ��“δ��������һ����ȫ����������ϵ���ӿ��ƶ��������ù����취����ǿ��ع����������γ�Э����ܻ��ƣ����ƶ�����ػ������ñ���ϵ��֧�����ܲ�⡢���������ȼ������غ��ƹ�Ӧ�ã��ӿ�����һ���ݴ����úͻ��������������ҵ��”

��ҵ����ʿ��������·��ҵ�ӿ���ʹ������ػ����Ѿ���������ֿ��ȵ�“������”����������������Դ����������ҵ�������漰����������س���������������ҵ�ȡ����Ų�ҵ���߲������ƣ����Ӷ�����ر�������������ڣ���ػ��չ�ģ����һ������

��������ػ����г��ķ�չҲ����һ����˳�������ӱ�����Ŀǰ���ڶ�����ػ�����ҵ�ѿ�ʼ�Ӽ�“����”��������ػ���û����ȷ�Ķ��ۻ��ƣ��������۵�ؼ۸��ѳ����»�����ҵ�����������Ǽ������ϡ������������������ܲ�������ɶ������ȫ�������ڼ�ܸ��ǣ�������ҵ�ĵ�ػ����г�ҵ�������������档

�Ƶ�Ӧ�ó�����������

��Թ�ҵ��̼��﮵ij����ۣ������Ƶ�ذ�����ʱ��г��������ǣ�����Ƶ������2022������ǣ��ȶ������ѳ�﮵�ذ�顣��Բ�ҵ�������֤ȯ����ʦ��ʾ�������Ƶ����Ϊ﮵IJ��䣬�����������������⼸��﮿��ǣ�����������ҵ�����̡�

����֤ȯ�����б��ƣ�2023�꽫���Ƶ��ҵ��Ԫ�꣬2024��������ʵ�ִ�������������ģ�����ﵽ30GWh������2026�꣬���������ӵ�ز�ҵ����ֵ�����ﵽ484��Ԫ������ں���ֵ���ҵ��˵������һ���µ��̻���

��Ϊ���ڶ��������ҵ��ͷ������ʱ������2021��7�±㷢�������һ�������ӵ�ء��ݽ��ܣ����з��������ӵ�ص�о���������ܶȴﵽ160Wh/kg�������³��15���ӣ������ɴ�80%��-20°C���»����У�Ҳӵ��90%���ϵķŵ籣���ʡ�

������ʱ���⣬2022�꣬�пƺ���ȫ������GWh�������ӵ��������Ҳ�ڰ��ո�����ɣ��滮����5GWh����Ϥ���пƺ���Ŀǰ�������ӵ�������ܶȴﵽ145Wh/kg��ѭ������Ϊ4500�Ρ��пƺ��Ƽƻ��������ӵ�ص������ܶȽ�һ��������180-200Wh/kg��ͬʱ��ѭ��������ߵ�8000-10000�Ρ�

“�й�﮵��֮��”����ȪԺʿ����ȷ��ʾ�����ȫ����ij���ʹ��﮵�أ�ȫ����ĵ��ܶ���﮵�ش��棬﮸��������á�δ�������ǰѰ��﮵��油��ս��������Զ��

�����ﮣ�����ȫ�����ḻ���ֲ��㷺���ڵؿǺ���Ϊ2.75%����﮵�400������˳ɱ����͡����⣬�������������ܸ�Ϊ�ȶ������¶Ȳ����У����Կ�����Ͱ�ȫ����ҲҪ����﮵�ء�

���Ƶ��Ҳ�����㣬�Ǿ��������ܶ���Խϵ͡�������ʾ�������ӵ�ص�о���������ܶȽ�Ϊ120Wh/kg��Զ����������﮵�ص�180Wh/kg����Ԫ��ص�240Wh/kg�����������������㣬����﮵��������ҵ����

�����������㣬�Ƶ��δ������Ҫ���ڵ�ƿ����A00���綯������������������Ŀǰ�����۵���Ϊ������Ŀǰ�����ӵ����Ȼ���ڴ�0��1�Ĺ����У�Ӧ�ó������ޣ��������ż����ķ�չ�������ӵ��Ӧ�ó������ܻ�������

���ԣ��Ƶ����ҵ��������ڲ���Գ���﮵�����̫������������һ�ּ������䡣��﮵�Ĺ������Ҳ���ڸ����¼�����֧���µõ���Ч���⡣�����Ų�ҵһ�廯���ȵļӿ죬�й�������ҵ��ҵҲ����δ����ȫ���г�����ռ�ݸ����������

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�