��ʿ���˵ء�����Ǯ�ࡱ���й������ҵ��������

ʱ��:2023-02-27 09:14��Դ:�綯�����۲�� ����:���跽

���:

��

��ȥ�꿪ʼ�������Ӧ��������һ����ʿ���еķ糱��

Ŀǰ�������300207���������߿ƣ�002074������������002340��ɼɼ�ɷݣ�600884������Ͳ��ϣ�002709����������ҵ��603799����ʢ����ܣ�002240���ȵ��й�﮵�ز�ҵ�������ҵ��ͨ������GDR���������С�

����������ҵ����IFR�������籨��������﮵��һ������ʱ��Ҳ����������ʿ����ȫ�����ƾ֤(GDR)������ļ��50����60����Ԫ���ʽ�

��ʿ����ô��Ϊ�й������ҵ�������е���ѡ�ģ���������������������ʷ�ʽ��ȣ��к����ƣ����������ֻ����ҵ�Լ��й�﮵��ҵ������ʲôӰ�죿

01

�������У���ȡ�ʽ��Ӱ����

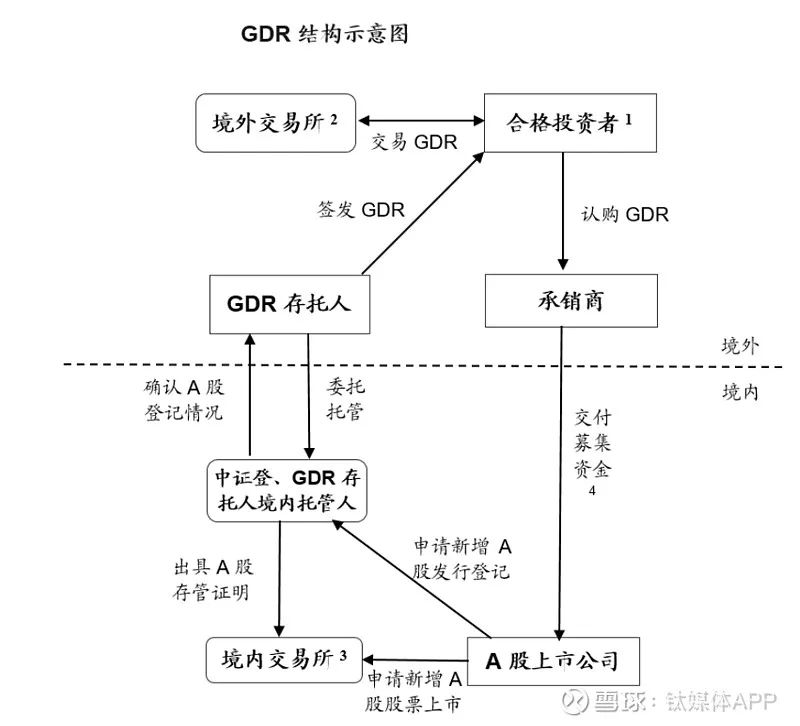

����˵��ʲô��GDR������˵��GDR���dz��������˾��Ʊ��ƾ֤�������������й�˾�����ھ���ֱ�ӷ��й�Ʊ��ͨ���Թ�ƱΪ������֤ȯ�ھ��ⷢ�д���ƾ֤������Ͷ���߾Ϳ������ܾ������й�˾�ķֺ졢���桢������“�ɶ�”Ȩ��������ƾ֤�۸���A�ɹɼ۴�������ЧӦ������Ӱ�졣

������ʦ���������������Ϊ����ҵ�������е�Ŀ����Ҫ��������һ�Ƕ���ҵ������������֪���ȣ����ǰ�����ҵ��������ʽ�������ҵ����

����褿�������������ʱ��г������Ƕ���ҵ�ڹ����г���Χ�ڵ��������������е���ҵͨ��Ͷ�С�ȯ�������Ͷ�����ƽ鹫˾��Ϊ��ҵ�������ʵĹ���Ͷ���ߡ��й���ҵ���Ը���Ӵ����ʱ����㡢����ḻ�Ĺ���Ͷ�ʻ�����Ͷ���ߣ���ÿɹ۵��ʽ𣬴Ӷ�������ҵ��ȫ���֡�

���磬�������ļ���ʽ��ܶ�ԼΪ 4.40����Ԫ�������߿Ƶ�GDRҲ�ɹ�ļ����6.85����Ԫ��

����������Ĺ��棬�ⲿ���ʽ���Ҫ����ȫ��ҵ��չ���ʻ����֡��з�Ͷ���Լ����������ʽ�ȡ�

ȥ�꣬������ع��ӹ�˾������綯��������յ��¹����ڹ���HEV��Ŀ��ذ�ϵͳ�Ķ���֪ͨ�������ォ��Ϊ�ò�Ʒ��������Ӧ�̣�Ϊ�¹�����HEV��Ŀ��Ӧ������ذ�ϵͳ��

�����߿��ڹ���GDRļ���ʽ���;ʱ��Ҳ��ʾ��Ϊ֧�ֹ�˾����ҵ�������ʽ��������һ����չ����ҵ��չ���Ż���Դ���á�

���ݹ����߿Ƶļƻ������ǽ���ŷ�ޡ����������Ӵ�����ز��ܽ�������ײ�ҵ���衣ȥ�꣬�����߿ƹ�������ŷ���������Ӫ���ؽ��ڵ¹��������衣

��������ʿ���е��й���ҵ

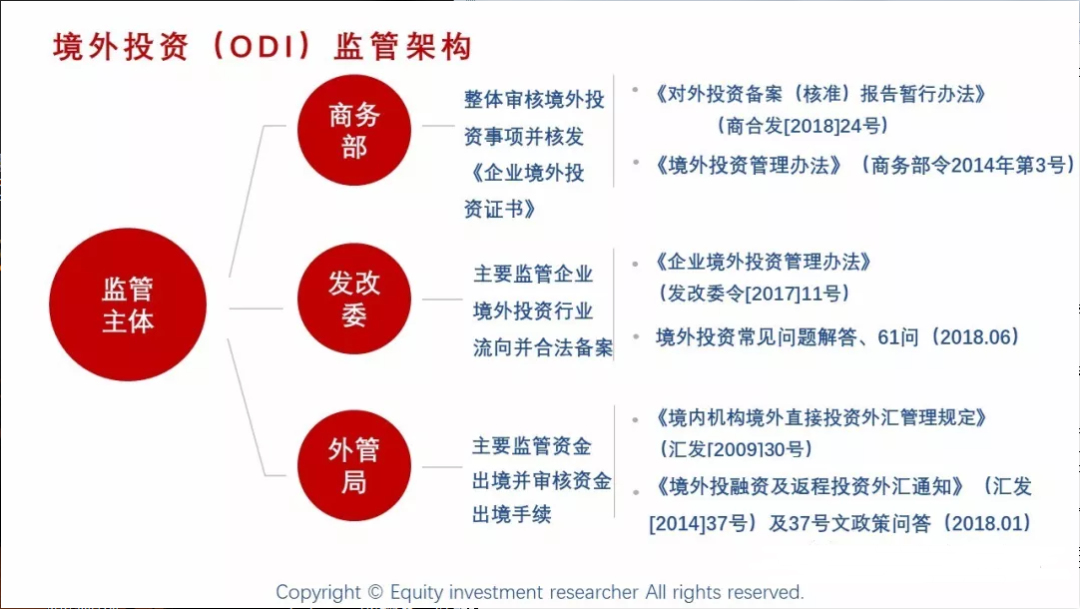

��Ȼ�����������Ϊ�����ʣ����ڵ���������Ҳ�кܶ࣬��������Ͷ��ʱ�����̾ͻ���鷳�����磬��Ҫ�߾���ֱ��Ͷ�ʣ�ODI�����̣���Ҫ�漰��������ί�������������š�

����ҵ����Ͷ�ʹ����취�������ҷ�չ�ĸ�ίԱ�����11�ţ���ȷ�涨��ʵ�б�����������Ŀ�У�Ͷ�����������������ҵ�����������������ҵ������Ժ�����Ժ��������ֱ�ӹ�������ҵ���ģ����������ǹ��ҷ�չ�ĸ�ί��Ͷ�������ǵط���ҵ�����з�Ͷ�ʶ�3����Ԫ�����ϵģ����������ǹ��ҷ�չ�ĸ�ί��Ͷ�������ǵط���ҵ�����з�Ͷ�ʶ�3����Ԫ���µģ�����������Ͷ������ע��ص�ʡ��������չ�ĸﲿ�š�

��ij�����ҵ��ز��Ÿ����˵Ļ�˵��“��ҵ������ģͶ�����ܣ�����������꣬���⽨��ʱ�ƻ��˶����ˡ�”

��ʱû��ŷ��ҵ���ʢ�����Ҳ��������ʿ���С�ʢ������ڹ������ʾ�����ǻὫļ�����ʽ����ڹ�˾ҵ��չ��ս��Ͷ�ʣ�������˾��Դ���������ܹ�ģ�Ϳͻ�������������һ�����˾ȫ�����Լ����乫˾��Ӫ�ʽ�

ʢ����ܻ�����Ϊ���к������д����ı��鹦�ܡ�����褿����������й�����Դ��ҵ��Ѹ�����𣬿��ܻ�����һЩ�����ϵ�Ħ���������ҵ����һ������֪���ȣ��к���Ͷ���˶���ҵ�Ͽɣ������ҵ���ֺͲ�ҵ����չ��������Ŀռ䡣

﮵���Ǵ��ڴ��Σ��������ĵ����ҵ��ϣ����˻���ɳ�Ϊ���ʻ��Ĵ�˾�����������ܹ���Ч������ҵ֪���ȣ��Լ��������ʽ𣬻��ܼ���Ͷ�����̣��ô���ࡣ

02

ѡ����ʿ�����߿��ɡ���ҵƥ��Ⱥ�

��ʵ���й���ҵ��˵����������ѵ����еص㡣����������ȫ���ģ����ͨ�������г������������п���ӵ�м������ֵ�����ռ䣬��һ����ȫ���κι�Ʊ�г���������ġ�

���ǽ����꣬�������иŹɵķ���Խ��Խ�ϣ����ٹ�˾�Ĺɼ۶��ܵ�Ӱ�죬��Щ��ҵ�����������С�

�����Ϊ�����й���ҵ��˵��ǰ����ʿ��������Ŀǰ��Ե����Ħ���Ӿ米���µ�һ��ѡ��

��1����ҵƥ��Ⱥ�

����ƽ����ֵ��ŷ��������������ߵģ�ŷ��������֮�������﹫˾���������У���ˣ�ѡ����ʿ��Ϊ���еص��Ǿ߱��൱�������ġ�

�����Ϊ����ҵ��ѡ������ʱ������Ҫ���Dz�ҵ��ȺЧӦ��ƥ������⡣��ʿ��һ����Խ��µ�GDR�г������˲�ҵ���߿Ƽ���ҵ��ϲ��ѡ��������������Դ���豸���졢ҽ�Ƶ�����˾�߱���������

����֤ȯ��������һ�������GDR�г����ر���Ҳ�ǹ��ʽ������ģ���˵�ĿǰΪֹ������֤ȯ����������GDR���й���˾��Ҫ�ڽ��ں���Դ��ҵ���¹����Ǻ�ҵ4.0��ص���ҵ�߱����ƣ�һЩ��ҵ�ıȽ��Ƚ��������ҵ�������ܻ����ȥ�¹�ȥ��ƥ��ȸ��ѡ�

“����Ŀǰ��ȥ�����˸�����GDR�Ļ�������ҪһЩ������ʩ�������νӡ�”���˵����“��ͺñ�Ŀǰ��������û��վ��”

��2�����̿졢�ɱ���

���������̷��棬��ʿ֤ȯ��������Ϊ��ݡ�����������������һ��ֻ��20�������գ����й�˾������3��4����֮����ɾ������еĹ����������˷��гɱ���

������GDR��Ŀ�У�Ӣ��������Ϊ��ֶܾ��й����������ϸ����飬ͨ�����������ֵķ�����������һ����GDR��Ŀͨ����Ҫ�ĵ����������ҵ�ʱ�䡣

��褾���һ�����ӣ�������ʿ��������ȷ�涨�й���ҵ������GDR������ֱ��ʹ���й����ʦ�������Ӣ�����У�GDR�����˵����ʦ�����ڷ���GDR���к�ĵ�һ����ȱ���ǰ����Ӣ������ίԱ�ᣨFRC�����ע�ᣬ������FRC�ĸ���Ҫ������֤ȯ���������е�GDR�����˵����к�Ϲ�����ͷ���Ҳ���������ߡ�

��3�����A�ɸ�����

�ڹ������еĹ�˾Ҳ����ͨ�������ķ�ʽ�����ʣ����⽨��������ڹ��ڶ�����ʽ���ʣ��������й����Ϊ���ɣ����ʸ���ݡ�

�Դˣ���褾����������ӣ�Ŀǰ��ŷͨ˫���ļ�����߷����ж���ļ���ʽ����;û��Ӳ�����ƣ��ʽ�������ڹ������ں���Ͷ�ʲ�����Ҳ���Ե��ؾ������ڲ�����ծ��ȡ�

����A�ɶ���Ҫ����������ɡ��������ȹɻ��»�ȷ�����ж�������������ķǹ������й�Ʊ��ʽļ���ʽ�ģ����ڲ��������ʽ�ͳ���ծ��ı���������ļ���ʽ�30%��

�й�֤��������ǿ����ԭ���ϲ��������й�˾��������ļ���ʽ����ڲ��������ʽ�ͳ������д��

A��������Ͷ�����Ϲ��Ĺ�Ʊ��6�����ڲ���ת�ã���GRD������֮������ͨ��

��A+H��˫�����еĹ�˾��H����A�ɹɶ�����Ϊ��ͬ���Ĺɶ����ڹɶ�����������ع�˾�������潫���������ɱ�����GDRͶ���߱���Ϊ��A�ɹɶ�ͬһ��𣬶Թ�˾�����ɱ�Ӱ���С��

03

�Թ����г�Ӱ��

����GDR�ͻ������ɷݣ�������������Ȼ��̯��ԭ�йɶ���Ȩ�棬��������GDR��A�ɴ��ڼ۸�Ҳ���ܴ��������ռ䣬������Ļ�������ɼ۲�����

һλ֤ȯ����ʦ�ԡ��綯�����۲�ҡ�����˵����ȹ���A�ɶ�����GDRһ��Ҳ��ͨ������A�ɼ۸�ķ�ʽ����Ͷ���ߣ�Ͷ����������Եͼ۵�GDRת��ΪA�ɹ�Ʊ��“һ��һ��”֮�䣬�������Ǵ������������ռ�ġ�

“�����ռ�Ĵ�С������Ҫ��GDR����۸��A�ɹɼ�֮��ļ۲�������ʳɱ����һ��ɱ����ʽ�ɱ��������ɼ۲��������ء�”��������ʦ��ʾ��“����۲��㹻���ʳɱ����ʣ�GDR�һ������ڶ����ڻ�Ը���ҵA�ɼ۸��γ�һЩ�Ŷ������ӳ������������۸������һ�¡�”

Ϊ�˼���GDR�����ڼ��жһضԹ��д������Ŷ���֤����ƶ���һЩ�е����ƴ�ʩ�����磬��GDR�ļ۸һ�ʱ�䡢�����Ͻ����ϸ����ơ�

���Ƽ۲���ݡ�������֤ȯ������������ͨ����ƾ֤ҵ���ܹ涨������ʮ�����涨��GDR���м۸��������ԭ���ϲ��õ��ڶ��ۻ���ǰ20�������ջ�����Ʊ���̼۾��۵�90%����������A���г��۸�ľ��ۡ�

Ҫ֪�������ڶ����۸�������80%�����ݡ����й�˾֤ȯ���й����취������ʮ������“���й�˾�ǹ������й�Ʊ���м۸��ڶ��ۻ���ǰ��ʮ�������չ�˾��Ʊ���۵�80%”��

֤������Ҫͨ�����ϸ�Ķ��۹������ܱ���GDR�ۼ۷��е���ת���Ա����ɼ۵�Ӱ�졣

���ƶһ��ڡ��������й�˾�ھ�������еĴ���ƾ֤������֮����120���ڲ���ת��Ϊ���ڻ�����Ʊ���������й�˾�عɹɶ���ʵ�ʿ����˼�����Ƶ���ҵ�Ϲ��Ĵ���ƾ֤������֮����36�����ڲ���ת�á�ͨ��ʱ������GDR��A��֮��ļ۸��ࡣ

���Ʊ�����GDR�������ģ��ӦA�ɻ���֤ȯռ���ձ���10%���ڣ�����ѹ��������ޡ�

����������ʦ��������ȷ�������ޡ���ֿ�����ʱ��ɱ��Ͳ�ȷ���ԣ����ƽ�ֹɼ۲���������Ҫ���á�

���˶����ڣ�GDR���ܻ����ҵ���ڹɼ۲���һ���Ŷ������ڿ����������ж���ҵ��չ�����������õģ�ͬʱҲ�ᵹ����ҵ���ӹ淶��������˾����ˮƽ��

�����ҵ�������д��������Ʒdz��࣬������һ����ݸ�Ч�Ļ�ȡ�ʽ��ͨ����������������ҵ֪���ȣ�Ϊ���ʻ���չ���飬������ҵ�Ĺ��ʾ������������ĵ�ز�ҵ����ҵ���������У�չ�����й�﮵���ҵ��ҵ���ʻ������ĺ;��ġ�

���������δ�����и���ĵ�ز�ҵ����ҵ���Ϲ��ʽ����г�����Ҳ���й���ز�ҵ����ҵ���ʾ����������֡�

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�ִ�������ʿ����1000������Դ����

2018-09-25 14:33 -

ƻ���ֻ���ع�����50����ɢ����ʿ�����������л�ʯӢɰ

2018-01-10 13:52 -

��ʿ��˾������������ĵ綯���������綯������ж��

2017-09-18 14:00

|

|

|

|

|

|

ר��

�������

-

�ִ�������ʿ����1000������Դ����

2018-09-25 14:33 -

ƻ���ֻ���ع�����50����ɢ����ʿ�����������л�ʯӢɰ

2018-01-10 13:52 -

��ʿ��˾������������ĵ綯���������綯������ж��

2017-09-18 14:00

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�