���������ҵ���ڶ�����������

ʱ��:2023-05-21 10:31��Դ:����Ӫ���� ����:Τ����

���:

��

�ڽ�����Ϻ���չ�ϣ�����Դ�����ɳ����˷�ͷ������Ȥ���ǣ���Ϊ����Դ����“����”�Ķ��������ȴû�н������ˮ����

����Ằ�ţ�“ȼ�ͳ���ʱ��Ҫ�����ˣ�”���DZ��ᣬ�������ʱ����Ϊ�ؼ��Ķ������ȴ�������ʽ�

����һ��ǰ“���������ڸ���س���”ʱ���ȶȣ���������ֵij�չ�ϣ�������۹�����ƺ��Ѽ����������ҵ�ǵ���Ӱ��

�����ʱ��г��ϣ�﮵���������ʼ����һ·�ߵ�������һ��������ʱ������γ��ܵȹ�˾Ӫ�����ݴ��ǣ�����ҵĹɼ�ȴ��һˮ������ն——����5��17�����̣�����ʱ���ɼ�240Ԫ������ֵ����ڸߵ������˳�208��Ԫ������1.06����Ԫ��

��������

��ʵϸ����γ�չ���������װ��������ǰʮ�ij������˴�룬չ̨�ϸ����ó��Ķ���“���ұ���”���������ʣ���Ҷ������������ġ���Ϊɶֻ������ʱ����“����̬���”�����˻���ȣ�

һ�����ղ�����ԭ�������ֽζ�����������ܳ�֮Ϊ“������”�ļ���ͻ��̫���ˡ�

��1991������ӵ����ʽͶ����ҵ��ʹ������﮵����ҵ���Ѿ�����ʮ����֮�á�����������ʹ�õ�����Ӷ�����صļ����о�Ҳ�Ѿ�20���ꡣ

��˹�����ϴ�ʼ������·��������ʾ��“2003�����Ǵ�����˹����ʱ���綯���ĵ�ؼ��������ٶȴ����7%��8%����19��֮���������������û��ʲô��ı仯��ÿ��Ľ���Ҳ����������һ��㡣”

������꣬Һ̬����Ӷ�����������ܶȼ����Ѿ���Ҫ�����컨�塣��̽��ǡ������������û�еõ����������̬�����̬��ص�ʵ���������費��ʱ�䡣

��Ҳ����ζ�ţ����ֽμ������²��Ƕ��������ҵ��ؼ��ľ���Ҫ�أ������г���ʼȫ��ת�����������ɱ�����ģ�Ͻ��о����ĽΡ�

01

����ʱ��ˮƽ������ҵ�컨��

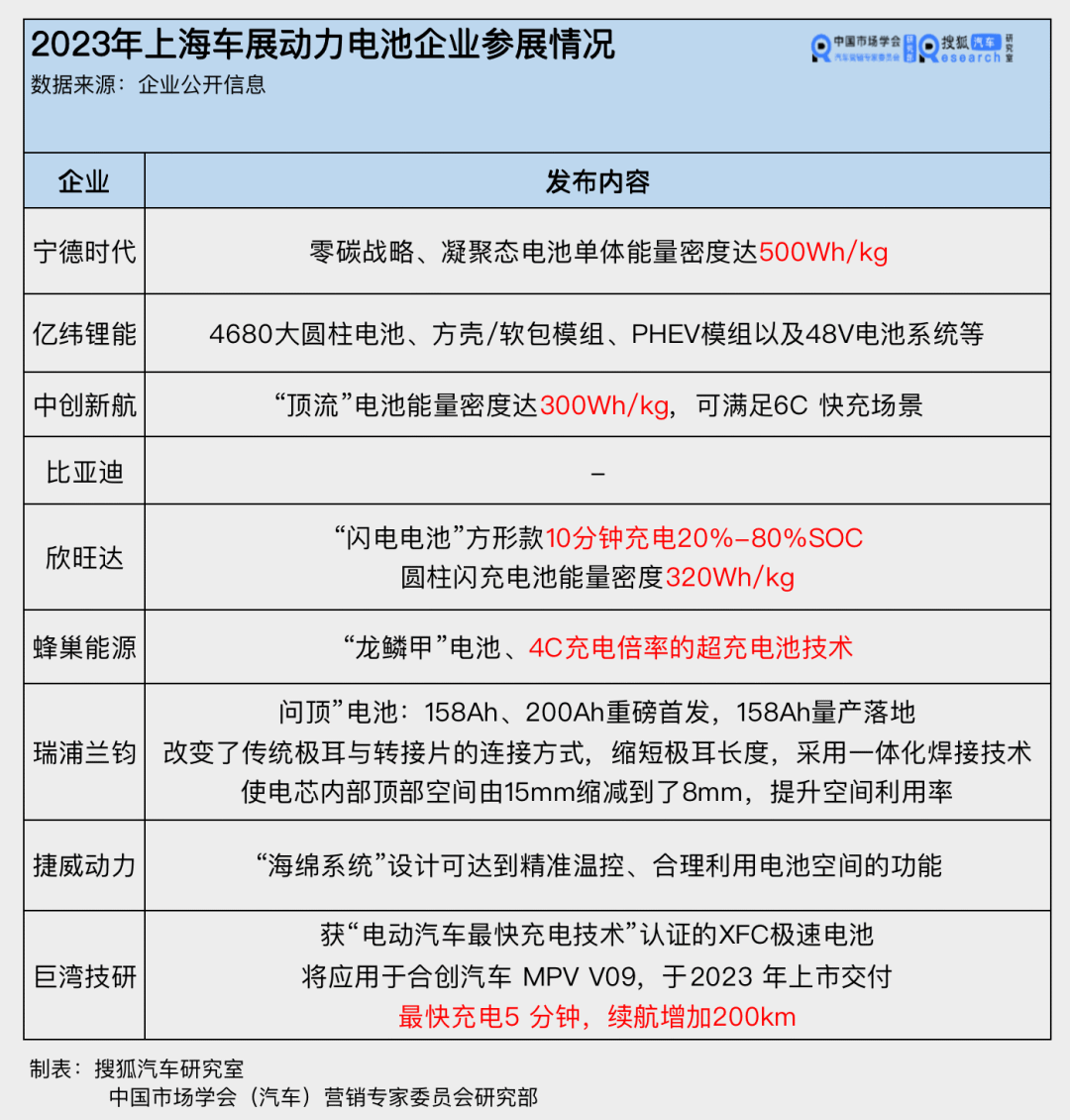

������Ϻ���չ������TOP10�Ķ�����س��̶�������չ��������ʱ�������ǵϡ��д��º����������γ��ܡ��䳲��Դ��������������ҵ��������չ̨��

������������Щ���������ҵ�������IJ�Ʒ�ͼ�����������������������ذ�ȫ�ԡ����Ч�ʡ������ܶ��ϡ�

��������ʱ������������̬��أ��DZ������з�������Ʒ�п�����ǿ�Ĵ���——�䵥�������ܶȴ�500Wh/kg���������ܹ�������أ������ܴ������Դ��������̽��ǣ������п����ƶ��綯��������ķ�չ��

�����������Ƴ��������ء���γ����Ƴ���4695��Բ����ء��Լ��д��º���“�������”�������ܶȾ���300Wh/kg���ϡ�

���˸��ߵ������ܶ�֮�⣬�������ҲƵƵ���ἰ�������������“������”���ο�10 �����ܹ����20%-80%���ܹ�֧������1000���

�����弼��Ҳ������һ���“�綯��������缼��”��֤��XFC���ٵ�ء��ݳƣ��ÿ��ؽ�Ӧ���ںϴ�����MPV V09�ϣ�����2023 �����н����������5���ӣ���������200km��

���Ӽ������µĽǶ���������о�ṹ�����ϵͳ�ϻ����Ѿ����ڳ��죬�����ϵĴ����ϣ�����ͻ���ԵIJ����ڶ���������������ҵ����ء�

����֮�����������ҵ�������ʹ��“���”��“ͻ��”��“�߸�”�����ۣ�Ҳ����������ڵļ�����չ��������������ϵ�����������ġ�

��ǰ���Ѻ����������λ���������ҵ����ʿ����ʱ������ҵ����ʿ���������۵��ʾ�Ͽɡ�

�л�����ҵ�����ʿ���Ѻ�������ʾ��“������2023��֮ǰ�����Ƕ����ѿ�����ȫ�µļ������֡�”

δ���Ķ�����ؼ��������ϻ������ھֲ��ĸĽ��������������ڿ����������ܶȵ������������Ч��һ���ӿ�……���ҴӲ��ϽǶȶ��ԣ�Ŀǰ������������﮺���Ԫ��������·�ߵ������ܶ��컨���ƺ����Ѿ���������

���ڵ�ز��ϡ��ṹ�ȷ���IJ��ϸĽ�֮�⣬��������Ҳ��������ҵ������Ŭ����һ������

��ȥ�������2022��﮵����ҵ�У���ص�ԭ���ϳɱ����ܻ�ռ��92%������ʣ���8%�ļӹ��ɱ���Ȼ���Ǹ�������취���͵ġ������ζ���µĹ���·�߿���Ҳ�Ƕ��������ҵ�ǵ�����֮�ء�

�����Զ�����������Ŀ���������

����4�·ݣ��Ѻ���������λ�ڽ��յ�ij�������TOP10�����ڲ���Ա����ʱ���֣����ع�������һ���̶ȵ�“�й���”����——��Ϊ���ʵ͵ȸ������⣬�ڵ������ղ�ҵ���˲������ס�

���ʵ��в�����ҵ������Ӱ����������һ�����ӹ�����������ҵ�ɱ�����������Զ��������豸��ӭ���˴����ڡ�

��ͳ�ƣ�﮵����ҵ�Զ����������봫ͳ��������ȣ���Ӫ�ɱ����Խ���20%����Ʒ�з�����������20%������Ч�������20%������Ʒ�ʿɽ���10%����Դ�����ʽ����10%��

����ǰ���ã���������Ҳ�ߵ��������Լ���“���������о”�����������������ܹ���ZOE��Zenergy Operation Excellence���ܹ����ܹ����Կͻ�����Ӧʱ����������50%����ʱЧ������33%��

��ʵ�������ղ���ĸĽ��������ǻص���ҵ�Ľ�����Ч�ϣ����ᵽ�������Ͳ��ò�̸��ģ��

02

��ģЧӦ�ӿ���ҵ�ֻ�

������ҵ���ԣ���ģЧӦ����Ҫ�Բ��Զ�����

��ǰ�������ڵ�ǰ���������ҵ�ļ���ˮƽ����ȶ������ҿ�ʼ���������칤���ϲ��ϸĽ��ı����£�ӵ�й�ģ���ƾͳ�Ϊ����ҵ�ڸ�����ҵ����ʤ������

���ȣ�������ģ�������ҵ�ڱ����г��ݶ�Ͳ�ҵ������Ȩ�����и������ơ�

һ����õ����ӱ�������ʱ����

�ܵ�����ԭ���ϳɱ�������Ӱ�죬2022������ʱ��ȫ���ۺ�ë�������»���Ϊ20.25%��

��������ë��������Ȼ˦�˶������Ȧ����������һ��ξ���——2022���д��º�����ë����Ϊ10.3%����γ���16.43%��������13.84%……

������ģһ��������ԶԶ�������������ֱ�ӹ�ϵ——��SNE Research���ݣ�2022�꣬����ʱ��ȫ����ռ�ʴﵽ��37%�������˽���������õijɼ���

����ʱ����ǰ������Ϣ�Ƶ�2025�꣬��˾���ܽ�������860Gwh������ټ����µ���Ŀ����˾����ܿ��ܴﵽ1000GWh����Ϊ�Աȣ�2022����ڶ�������ܲ�����Ϊ545.9GWh��

����֮�⣬���ڽ����겻����������������е�ط糱����ʵҲ����Ҫʵ��һ���Ĺ�ģ���ܹ��ﵽ��������ë���ʵ�Ч����

����������ݣ�һ������������Ҫ��һ������������50��������Դ�������Բ���о�ſ��ܾ߱��ɱ����ơ�

�����ʱ������ܾ���Ԭ���ڽ���ý��ɷ�ʱ��ʾ��“2022���������Դ����������25��30���������Ǿ;��������³�ȥ�����ˡ�”

��һ���棬��ģҲ��Ӱ���¼���������ҵ����ص�һ���ؼ�Ҫ�ء�

��˹�����ϴ�ʼ������·������ָ������ҵ�ڵ���ҵ�������е�����ӵ�ؼ�����Ͷ���˴������ʽ���з���������ЩͶ�����κ��ܹ���֮�������¼�����������ġ����Ǹ��¼����������е��豸���������������½����������������Ѵ�ΧͶ����

03

С��ҵ�˳�����ҵϴ�Ƶ���Ļ

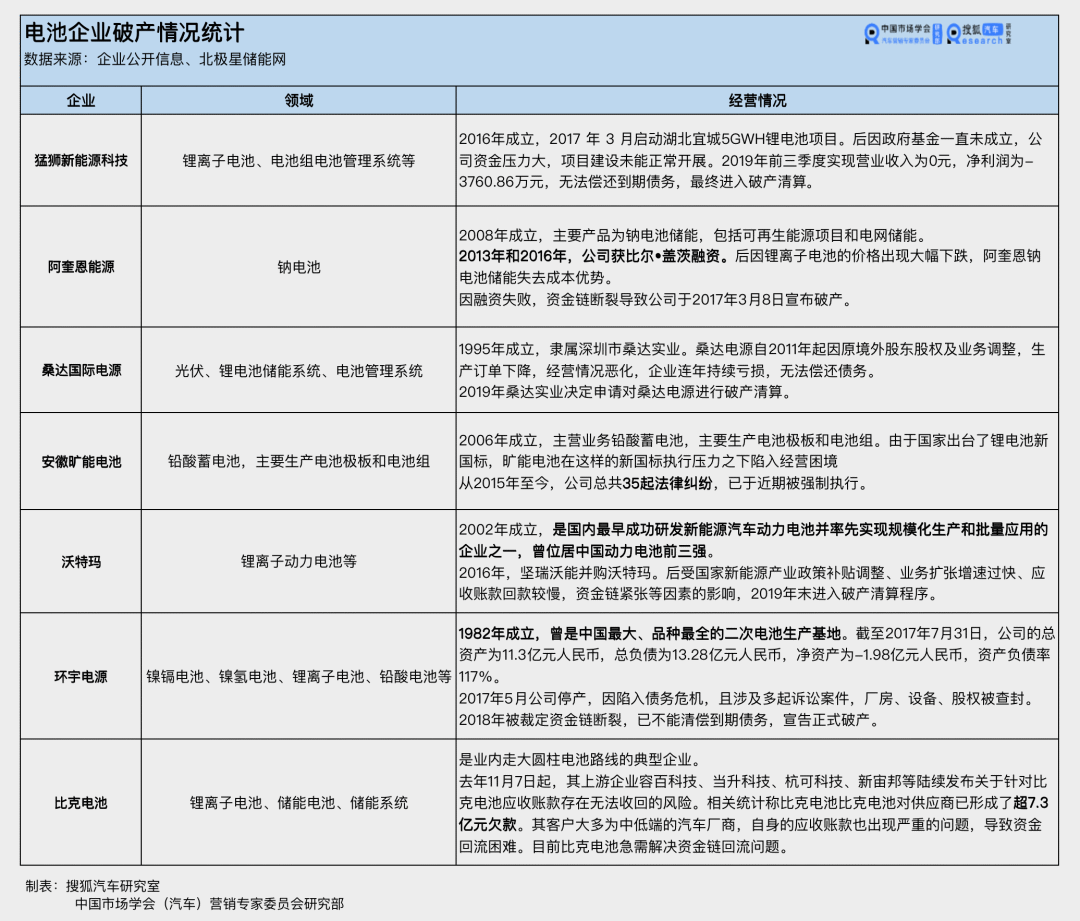

���ڶ��������ҵ�����������ʱ���ģ�����Ĺ����У���������Ѿ���Ȼ�˳���

�����Ѻ���������ȫͳ�ƣ�����������������6�ҹ��ڶ�����������ҵ�ߵ����Ʋ���һ�أ������ֿ������Ҳ�����˳��ع��ϱ��У��ֻ������ܵ����γ���ͻ���Ӱ�쵼���ʽ�������ѡ�

����2019�걸�ܹ�ע���������Ʋ�——���������ǹ��������ҵ��ͷ����2015��ʱ������г���ռ�ݶ�Ͷ��26.6%��2016�����������52�ڽ���ɹ��չ���

�������ܵ���������Դ��ҵ���߲���������ҵ���������ٹ��졢Ӧ���˿�ؿ�������ʽ������ŵ����ص�Ӱ�죬2019��ĩ�����ػ��ǽ������Ʋ��������

����ŷ���г���Ҳ�ж��������ҵ�����ˡ�Britishvolt��Ӣ��ĿǰΨһһ�ұ��������ҵ���ù�˾��ǰ�ƻ�Ͷ��38��Ӣ����Լ313������ң�����һ�������������ܵ���Ӧ����������ԭ���϶�ȱ��Ӱ�죬�������Ӣ�����绹���ߵ����Ʋ���һ����

2023��2��9�����䣬��ΰ���ܷ�������ƣ���˾��ص�﮵�������Ѿ�ͣ�����Ѳ��߱��з�������﮵�ص������������˾���������վ������ҵ������Ŀ�����﮵�أ�Ҳ��ͨ��������ɵķ�ʽ���С�

�ù�˾��Ҫ����﮵�ز�Ʒ�����ڹ�ȥ������˾�ʽ�����ʱ��뵽λ���������ڿ���״̬�����ձ���ѡ��ͣ����

���ڽ��궯������г������������Թ�ʣ������£�������ΰ��������С��ģ����ҵ�������ӻ���Ӽ��ѡ�

ǰ���Ļ�����ҵ�ڲ���ʿ�����Ѻ�������δ��������������е�С��ҵ�ڹ�ģ�����������“ר����”��ҵ����ijһ�����ص㷢������г�·��

������������ʱ�������Ĵ��ԣ��г���ģ�㹻���ֽ������㡢�з�Ͷ��ߣ��������ܹ��Ӵ��������ҵIJ�ࡣ

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12 -

��3000���Ƶ�ض���ǩ�ˣ�2024��ʮ���Ƶ綩�������Ӯ��������

2024-05-30 11:23 -

������������ŷ������ز�ҵ��ʱ����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

��������4������37��ŷԪ��ŷ��ض���������ʱ�����ͻ�

2024-06-04 09:49 -

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

��������Դ�ƾ����棺����ӵ�ش����ƽ�����������ͳ�ʱ���ܵľ���

2024-06-03 10:31 -

�Ϳվ��á���ɡ�����س�Ҫ�����¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

ǰ4�º���������������������ӿ죺��ҵ��������ƽ������1��

2024-05-31 18:56 -

�ձ����ս�ԣ�ק��Һ̬ ����ȫ��̬

2024-05-31 11:55 -

С��С�����ֵ����������ݡ��綯���г����ȥ�����

2024-05-30 20:12

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�