ŷ���ʮ�ꡰ˥�䡱���ܾ�������γɵģ�

ʱ��:2023-11-23 10:33

��Դ:����Դ��ҵ��

����:�³�

���:

��

“��������ŷ�����ģ�����Ϊ������������õ����졣”

�⻰��������ʲ·л����ά�棨Maroš Šefčovič��֮�ڣ�����һλ˹�工�����μң�Ҳ��ŷ��ίԱ��ĸ���ϯ��������Դ��������

�����һ��ŷ����������Ը������������ͷ������ʲ�����ֱض��ᱻд����ʷ�����������ƶ���ŷ������ˣ�EBA���ij�������������ŷ�����������֮·��

2017�꣬�ڲ�³���������ҵ��չ����ϣ�����ʲ�����˳���EBA�����飬�����������һ������������ŷ�˵������ʹ��һ���ľ��ġ�

����ʲ·л����ά�棨Maroš Šefčovič��

�¹����ú���Դ������������������˵��“����¹��뱣�ֶ��������������ĵ�λ������Ҫ����������ذ���”

����ʱ���ϼ������������Ʊ�ʾ��ŷ��Ҳ��Ҫ“�����ҵ�Ŀտ�”......

Ϊʲô��2017�ꣿΪʲô����EBA��ŷ�˿�������б�Ҫ��

��ʵ���µ�һ�仰���ܻش�������⣬ŷ���붪������Դ�������“����”��

��2017�꣬�����������ҵ�ع�Ӧ�̷ֱ��DZ��ǵϡ��ձ����º�����ʱ������Ϊ������ҵ�������̴����ľ�ѹ����ŷ���ڵ�ز�ҵ�������Ż���һ�����еľ�����

������ҵʱ��ʼ��ŷ�ޣ�����ʱ�˿̵�ŷ����ʶ�����ٲ������ж���������ش��С���ϵ��������ܾ�ŷ��û�й�ϵ�ˡ�

2008�꣬����Դ���ʼո¶ͷ�ǣ�2014��ǰ������Դ������ʼ����“����”��������ؿ���������“����”����һ�̣�ŷ�ͼ���û��©�����κη�â��

2015�꣬���պ�������ǿ�ľ�����ѳ������֡�2016�꿪ʼ��ȫ���������ҵ��ǰʮ�������պ���ҵ������

2022�꣬�ں����г����л���SNE Research������ȫ�������װ����ǰʮ���У��й������Ҷ��������ҵ�ϰ�ռȫ���г��ݶ��60.4%���������������ҵLG����Դ��SK On������SDI�г��ݶ�Ϊ23.7%�����⣬�ձ������������ģ��г��ݶ�Ϊ7.3%��

2023��1-9�µ����Ҳ�����ˣ�ȫ�������װ����ǰʮ�����պ�����ռ�죬û�п�������ŷ������ҵ����Ӱ��

Ҳ����˵��ȫ������س���90%���г��������պ������Ϸ��ˡ�

���ȹ��˵�ŷ���ò����ϣ����ڶ�����ص��з�����������������ˡ�

01

����

����֪����﮵�صļ������º�ͻ�ƣ���������������ҵĸ�У�Ϳ��л�����������������ĩ���������Ҿ�չ���˵�һ������Դ�������о��Ͳ�ҵ���˳���

�����������Ľ��ܼ����ϣ�ŷ���������̨����̽�������Դ�����Ĺ��ң�����1998��ŷ�͵�һ���������������̼�ŷű�������ʼʵʩ��

���ɣ�������Դ�����ϣ�ŷ��������ȫ����ǰ�С�

�����������Դ������“����”—������صIJ�ҵ��ȴ�����պ����������ľ��棬���ս�Ը������ôһ�����γɵģ�����Դ�����ŷ��Ϊ����﮵��ҵ�ϵ��ӣ�û�з�չ������

��һ��������úܶ��˷ѽ⣬��Ϊ�����ǵ���֪������ҵ����Ҫ�ľ��Ǽ������ʱ�����������ŷ����ȱ����������ȫ�����ȣ���ô��������أ�

������һ���⣬�����¶�����صķ�չ��ʷ�����������ҵ�Щ���𰸡�

����˵��������أ�������˶���Ĭ��Ϊ��﮵�أ���ȷ��﮵�صĺ�ճ����ͼ������´�ij�̶ֳ���˵�ƶ��˶�����ز�ҵ�ķ�չ���ռ���

����ϧ���ǣ�2007����ǰ�������������������̲�����ͬ﮵紿�綯�����ļ�������ҵ�����ԡ�

�Ե¹�Ϊ������ŷ����ǿ�����Ǵ�ͳ��ȼ�����Ż��ͼ������£������Ч��������ͻ�е������ѹ�����ȡ�

��Ǻ�������������������ҵ����“һ�����”��

��ȼ�ͳ�·���Ĺ���������ʹ��һֱ���ܴ�����ŷ�����ߴ��˼���·�ߣ�����������ŷ���ڶ�����������ȱλ��

�����������漯�ŵIJ��ģ�������ȼ�ϵ�������������ܶ�������ڶ��ε�ؾ��о������ƣ������������Զ���ȼ�ϵ��ȷʵ�ȶ��ε�ظ����ʺ���������������Դ��

������2005��֮ǰ������ӵ�������ձ�ﲻ��ʵ��װ��������

��֮ϰ���˸߸���ֵ��ҵ��ŷ����ҵ��Ϊ��﮵��Ϊ�����ĵĶ��ε��ֻ�ǵ���ֵ��ʵ�徭�ò�ҵ���ˣ�������������������ʽϵ͵�����������������������ͺá�

��������ŷ����﮵�ص��з�������Ͷ����ʧ���Ȼ���

��ʵ��2008����������������Դ�綯������ս�Է�������ܺ�ȼ�ϵ��ת��������ӵ�غ�ŷ������Ӱ��Ҳ������һ��﮵���������͵�о�����Ͷ���ȳ���

�Ǹ�ʱ��Ҳ�в�����ҵ������﮵��ҵ�����������϶���ʧ�ܸ��ա�

���磬��2008�꣬�¹������ͺ�������SDI���ʳ������綯��SB LiMotive Ltd.���ܲ�λ�ں�����˫�����ֹ�50%��

����������������ϵͳ���������Լ�����SDI�ĵ�ؼ���ǿǿ���֣��������������������˾�Խӣ�SDI�����о������

����SDI �Ͳ����ں���εɽ�����ٰ쿪�����ʽ��ͼԴ��Korea JoongAng Daily

2009�꣬������SB Limotiveȷ���˺�����ϵ����ΪMegaCity���ͣ������ݱ��Ϊi3���ͺ����i8��ع�Ӧ��2011��ǩ��Fiat 500e�Ĺ���Э�鲢�����Э�̹�����

��κ��������dzɹ��ģ�����ʧ�ܵġ�

��SDI�������õ���������Ϊ����˳�����붯������г����ܶ�����ֱ���ҵ�SDI����������о��Ӧ��

�˺�SDI������Ҳ����������Ϊ�����ڶ���������������������

˵��κ�����ʧ�ܵģ�������Ϊ�Բ������ԣ�ֻ��ȥ�����������“�����һȦ”���ˡ�

��2012�꣬SDI��SB Limotive������ȫ���չ�����Ϊ�����ڼ������������ڹ����߳���ʹ������SDI�������½���������SDI�ĺ���Ҳ�Դ�Ϊ�սᡣ

������˵�����Dz������߳����ˡ�

��“�Ʋ��ָ�”�ϣ�����Ҳû���ʲô�ã��Ͼ������з�һֱ��SDI�ڸ�����ŷ�ޣ�����ʱ������һ����ͼ����﮵�ز�ҵ��ʧ�ܵİ������кܶࡣ

��ʧ�ܵ�ԭ��ܴ�һ����Ҳ���������������ﲢû��������ʶ��﮵�صĿɹϾ�����һ����һ�εİѺ����з�“�İ�����”�Ľ������ѣ���δ���������ġ�

��ͬһʱ�ڵĶ��ǵ��������պ������Ķ������ȴ��ʼ�����չ��

������1994��ɹ��з�������ӿ��ٳ��أ��Դ˲�������Դ������������г���2009�꣬�����չ���������ǣ����˹����ǿǿ���ϣ�Ϊ��˹����������18650Բ���͵�ء�

SK��2005������ֿ�����϶�������������ӵ�أ�����2006�꿪ʼ������2010���Ϊ���������綯�����ִ�"Blue On" ������“Ray”�Ĺٷ���ع�Ӧ�̣� 2011���ֳ�Ϊ��ķ�����¸���������Ʒ��÷����˹-AMG�������綯����ģ��SLS AMG E-Cell�ĵ�ع�Ӧ�̡�

����2006�꣬�����ؾͿ�ʼ��ע�綯������أ�������عȺ��ATL�ڲ�������һ���о�����ר���о�������أ�2008�꣬�ڱ������˻����Ƴ��ĵ綯��ʿʾ�����ӣ�����һЩ��ؾ���ATL�ṩ��2011�꣬����ʱ����ʽ��������ʼȫ��Ѻע�������������

��2017�꣬ȫ������ؾ߱�ȫ��������ֻ������ʱ�������µ�����LG ��ѧ������SDI�ļҡ�

��ʷս�Զ����Ĵ��к��ͺ�ʹ��ŷ������ز�ҵ���˲źͼ��������϶�ɥʧ���Ȼ���ʧȥ�˾������ơ�

������ʵ��������չ������أ�ŷ����һ������Ȼ������——ԭ���Ϲ�Ӧ��

���������Ҫ����ԭ���ϣ���ŷ�Ļ�����������ֹ����﮿���ŷ��﮿���Դ�����ͺܶ�ȱ����ɽ�Ŀ��ɺͳ���ұ����������ŷ��������Χ�ڡ�

��Ȼ����������ƿ���ͨ������������ͨ��“���”�Ϳ��Խ����Դ�����ϵ�ȱ�ݣ��Ͼ����պ������������ڵ�﮵���Ҳ����ḻ��

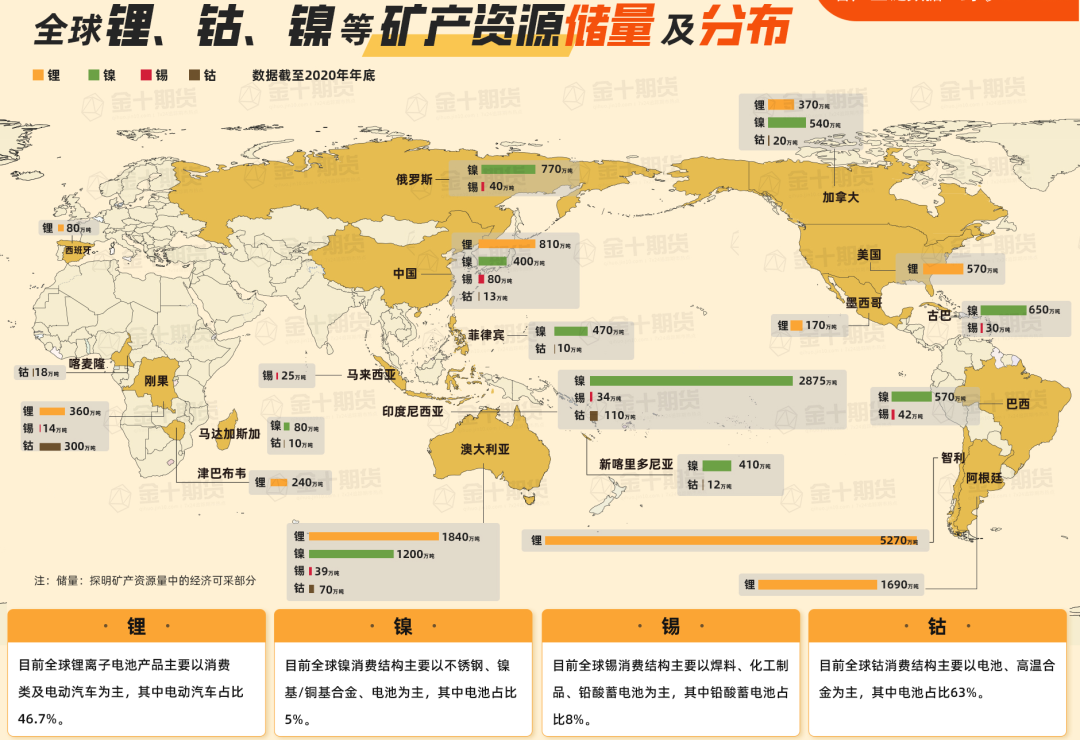

����2019���й��ҵ�����Ϣ��ȫ�����Ѳ�����﮿���Դ����Լ6200��֣���Ҫ�������ͰĴ����ǣ�ŷ���Ҽ������Ժ��Բ��ơ�

��ˣ���ȡ����ĺ��Ⲽ����Ϊ��Ҫ����������Ӧ����ȣ�ŷ�������պ����ɽ�Ĺ�Ȩ���棬Ҳ���̫�ࡣ

���й�����A�����е�﮵����ҵ�ʹ�92�ң�������δ���е���С��ҵ�ˡ�

�������ҵΪ������﮿���ҵ���ö��������ҵ������ã�ͨ�����겼�֣�������Ϊȫ������﮿�Ӧ�̣�������ȫ����Ĵ������й��ڶ���﮻����﹩Ӧ�̡�

����ר�ŵ�﮿���ҵ����ʱ�������ǵϡ��������γ�����Щ��س���Ҳ�����Լ��Ŀ�����ֺͳ��ں����ȶ��Ŀ����Ӧ�̡�

��Щ��ҵ���������β��ֲ���һ��һϦ֮����ŷ������“��֪���”���ϣ�δ���е�̫���ˡ�

�������Դ����Ȼ��ϡȱ��֮����ս�Բ����ٶ�֮��ʧȥ�Ȼ���ʹ��������Դ�Ļ�ñ�Ȼ��ʹŷ��س��̵������ɱ����������

����������ŷ���ڵ�ز�ҵ���˲š��������ۡ�ԭ���Ϲ�Ӧ��������ҵ�������ϵ�ȱλ��ȫ�����Ҳ“���п�ԭ”��

02

������

����Դ������ʼ�ռ�������������ҵռ��ȫ�����г���Ҫ�ݶ���Ѿ�����“����”����ʵ��ŷ���Լ�Ҳ�����Ź����������������պ���س��̹�Ӧ���ķ��ա�

��ȷ��ȫ��ʱ���£���ز�ҵ��Ҳ���ɱ���Ĵ���ȫ�����ԣ��ӽ�������Ŀ��ɣ����綯�������������죬�����漰������ҡ�

��ij�̶ֳ���˵��������ز�ҵ�����˴�ͳ�Ĺ��ʷֹ���֣�������һ������ó��ֵĴ�ϴ�ơ�

ϴ�ƵĽ�����ǣ�ŷ���ڶ�����������ҵ���ϣ������Ǵ�ԭ���Ͻ�������Ŀ��ɣ����ǵ��������ģ����з�����������ռ���ơ�

��“�����”������ŷ������صĴ����������ˡ�

��2023�����綯����ش����̳�ϣ�ŷ������ˣ�EBA)����������·������˹˵��Ԥ�Ƶ�2030�꣬ŷ�Ķ�����ز��ܽ��������й���λ��ȫ��ڶ���

�������һ���Զ��������ҵ�˽����٣�����������̳����������˹“������”�Ĺ��ڣ����ܻ������Ѫ���ڣ�δ�����ڡ�

����δ���ϣ�������˹�����ߴ�ʩ���ʽ�Ͷ���������ʵ��“ȫ��ڶ�”��һ“��ͼ”��·���������������оݣ�����ŷ��ط·�ָ�տɴ���

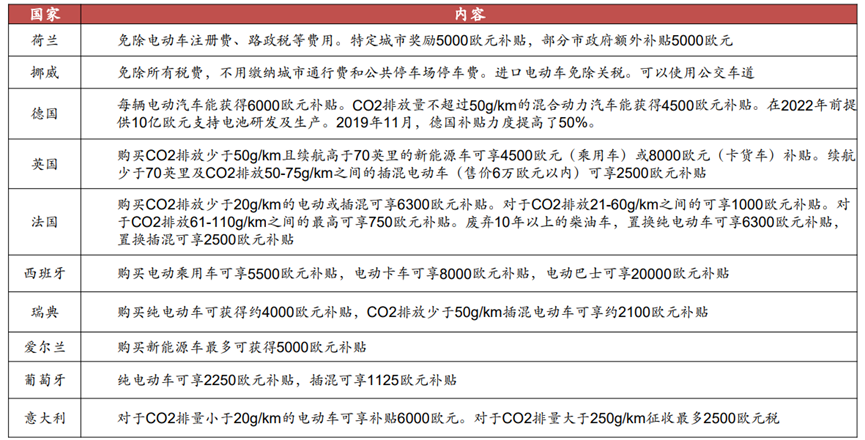

�µ����߱���˰�����ߣ��������ն˵��ƶ�����ز�ҵ�����ʽ���һ�ټ���Ͷ�ţ��ֽ�����˰�ռ��⣬���صͼ�����......����������ҵ����ҵ���漰�ĸ�����Ŀ“���ݻ���”��

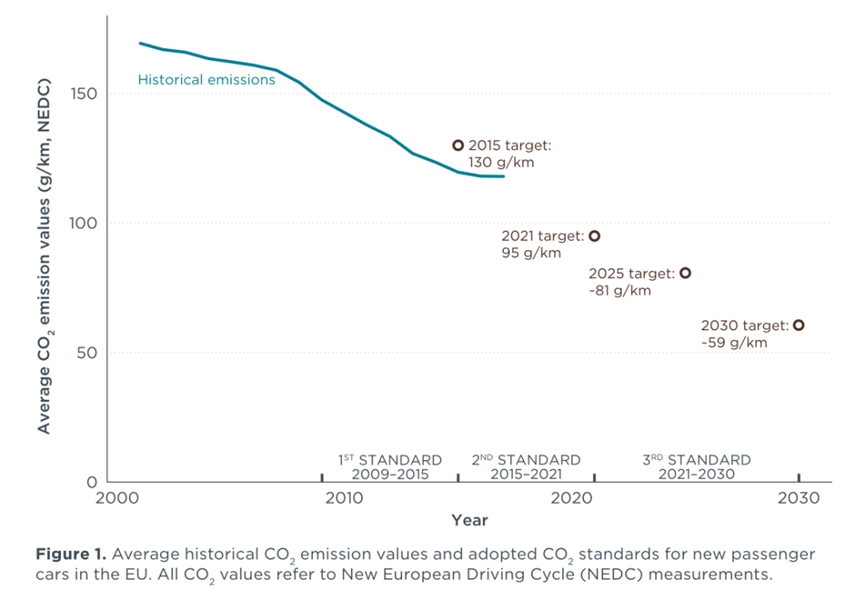

��2009�꿪ʼ��ŷ��½���Ƴ�һϵ��̼�ŷŵ�ǿ���Ա���ֻ�д�����չ����Դ�������Ѵ�ͳȼ�ͳ����ſ��ܴﵽǿ��Ҫ��

ŷ��̼�ŷ����ߵ��ݱ䣬ͼƬ��Դ����̩֤ȯ

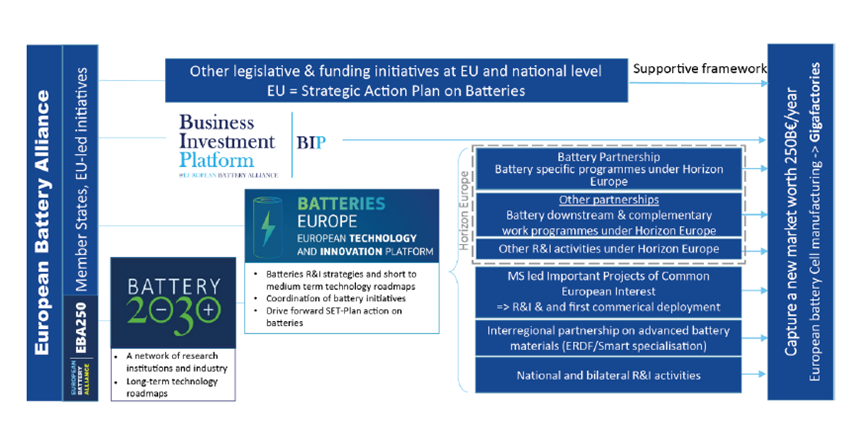

��2017��10�£�ŷ���dz�����ŷ������ˣ�European Battery Alliance�����EBA���������־��ܿ�����EBA����������ŷ��ز�ҵ�ġ�

����˵����Ŀ����Ҫ��Ǯ����������Ŀ�����ʵʩ�Լ�ȫ��ͳ��滮������֯�зֹ��ĵõ��˽����

��EBA�ij���Ҳ��ij�̶��Ϸ�ӳ��ŷ���Ѿ����ƽ�������ز�ҵ��չ�ϴ���˹�ʶ��

�ڽ���8��17�գ�ŷ�˹ٷ������ġ�ŷ�˵�غͷϵ�ط��桷��ʽ��Ч�ˣ���һ�������������˵�ġ��µ�ط�������Ҫ����2027���𣬶�����س��ڵ�ŷ�ޱ�����з���Ҫ���“��ػ���”��

“��ػ���”��ʵ����ÿ���ص�“����֤”����¼�˵�ص������̡����ϳɷ֡�̼�㼣����Ӧ������Ϣ�����ɣ�����“�������”����ŷ�ޣ�Ҫ��Խ���ϰ������ˡ�

��һ���棬��һ���̶��ϣ�����ŷ�ޱ��������“�”��

ͨ���䲼������Ӱ��ijһ��ҵ�Ľ������ǹ���ó���ﳣ�õ�ó�ױ����ֶΣ���ͨ������“����Ʒ”�Ľ���ֻ���γ�һ�������ǣ�Ҫ��������һ����ҵ��ԶԶ������

�ڶ�����ز�ҵ�����ϣ�ŷ��ν������������ͷ������

���ڡ����������۵�����������ҵ���ؽ�Ͷ�����ж�����أ�����ͨ��ֱ��Ͷ��������о��ҵ������Ͷ����ɳ������ʵ�о��˾��½���������Լ��ĵ綯���͵��ս�Թ滮��

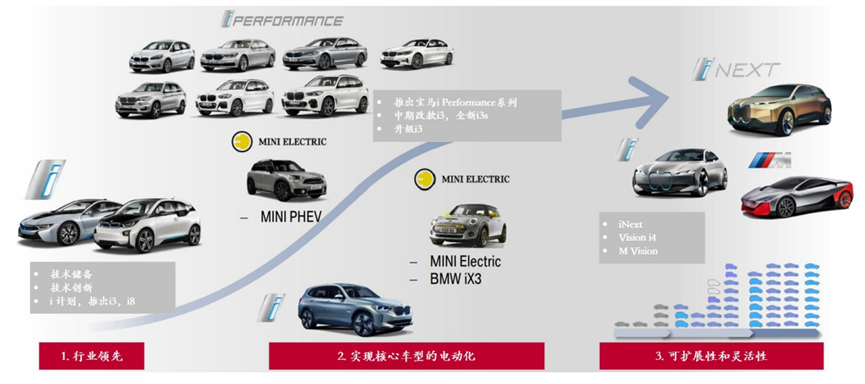

�����ӵ綯�����Զ������Զ���ʻ�����ֻ��Լ�����ƽ̨�ͳ��˽�������ϸ�Ĺ滮�������ķ����˲�Ʒ�綯�����Զ���ʻ�����ϡ�

�����綯��������չ·�ߵ������Σ���Դ����̩֤ȯ

���ڣ������Լ�����о��˾���ڶ�ؽ������������ع�����������������ʲ���Northvolt�����˺��ʹ�˾����ŵ��ɷ�����о��ҵVerkor��Stellantis�͵�����Լ����۳����˵�о��ҵACC��2022�����Northvolt������Volvo������±��齨��о���ʹ���……

Northvolt��Volvo���ʹ���Ч��ͼ����Դ���ֶ��ֹ���

��Ȼ����ͳ����Ŭ���ĸ�ı���Ҳ����ŷ�������Ĵ���֧�֡�����ŷ�������EBAΪ��ز�ҵ�ķ�չ�ṩ���ʽ��ƽ̨��ŷ����Ҳ�Ƴ��˸��ֲ���������“���”֧���Ŵ�ͳ������ҵ�ĵ綯���ĸ

��Ҫŷ���ҳ�̨������Դ����������

������ŷ����˴ɸ��£�ȷʵȡ���˺ܴ�Ľ�չ��Ҳ�����Լ��Ķ�����س��̡�

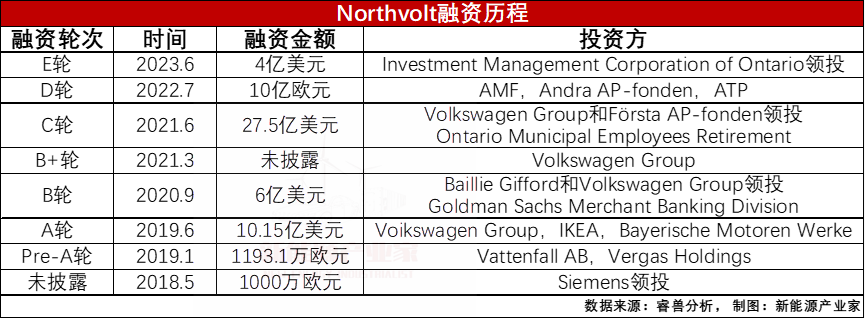

��ŷ��һ��﮵����ҵNorthvolt��˵�������ҵ����Ϊŷ��“����ʱ��”��2016������˹��ǰ�߹ܳ�����2019����ŷ��Ͷ�����д���ܲ�λ����䣬�ڵ¹��ȵض����Լ��Ĺ�����

������Northvolt�������7��ʱ��������8�����ʣ��Ӱ�����ʢ�������������ȴ��O��82.6����Ԫ��

2020��8�£������о�Ժ�����ġ�2020����ȫ������ް��У�Northvolt������169λ��ȥ�꣬Northvolt ��ʼ��������Ϊ��һ���������������ṩ������ص�ŷ����ҵ��

Northvolt�ij�������������������ŷ�ޱ����Ĺ������������������ĵ�о��Ҳ��־��ŷ���ڶ��������������˴��㵽һ���ʱ䡣

��10����Ѯ������Ϣ��Northvolt�Ѿ���ʽ��һ��Ͷ�з�������IPO�������룬����NorthvoltĿǰ�Ĺ�ֵҲ���ܽӽ�200����Ԫ��

˵������Dz��Ǿͱ���ŷ�����˶�����صļƻ�����ʵ���Ѿ�“��������”���أ�

ŷ��Ŀ���Ǵ������“���պ�”���ȵĸ�֣�Ҫ�����䶯����ز�ҵ����ȫȫ������

“����ܷ�������ʵ�ܹǸ�”˵�ľ���ŷ��Ұ�ĺ���ʵ������

���Ҳ�˵����һ����ҵ���ڶ��Դ��Э����Ӫ����Ҫ���ж�ߣ�����ļ�ȺЧӦ�ж�ǿ����ҵ���ж�ô���۸��ӡ�

����Northvolt���“ŷ��֮��”һ�ҳ�����˵������Ĺ�Ӧ�̾�����ŷ�ޱ���֮�⡣

���ڽ���ǰ���ã����������б�160GWh��ض���ʱ��Ҳ���ǹ�Northvolt���ŷ�ޱ���������ҵ��������Ա�����ʱ�����䳲��Դ����γ��ܷ�ʳ��

����SNE Researchͳ�Ƶ�ȫ������س������ij��������У�NorthvoltҲ��δ�Ϲ���Ȼ��Northvolt�Լ�Ҳû�й��������װ�����ݡ�

���������ᵽ�Ĵ��ڵȴ�ͳ�������ҵ���������첼�ֵ�ص�ս�Զ������������ڽ������ʵ��Pack�����ǵ�о������δ������������صĺ��ġ�

���Զ���ŷ���ԣ����������Ȼ��“·��������Զ��”��

�����ҳ�

��ij�̶ֳ�����˵������������ڸ߿Ƽ���ҵ������ȴ���ڵ��͵�ʵ�徭�ã��������ز�ҵ�ķ�չ�Ѿ����˳����ڣ������������Ҫƴ�ľ��Dz��ܺͳɱ���

�ʹ�ͳ�ĸ������ҵ�����һ������ز�ҵ�ǵ��͵��Ͷ��ܼ��ͼ����ܼ����ϵIJ�ҵ����Ҫ�������Ͷ�����ͬʱ����һ���ļ����ż���ͬʱ��Ҫ�ϴ���ʽ�Ͷ�롣

��ˣ��Ͷ������ʱ�����������ȱһ���ɡ���ŷ���������������У������ʱ���������һ����ʣ���������������ھ��Ե����ơ�

���������ᵽ��ŷ�����ڶ�﮵�ص�“���ε��”�IJ�м������ʧ���з�﮵�Ļƽ�ʱ����ȷ����ƣ�����ɥʧ���ڼ��������ϵ����ơ�

��֮������ɱ������Ͷ����ɱ����ߵ�ŷ�ޣ���Ҫ�γ������ϵĹ�ģ���ø����췽ҹ̷�������ϵĹ�ģ�ͳɱ��ϵ����ƣ�ע����ŷ����Ե��

����������ŷ������Դ��ط�չ��õ���������

��Ȼ�˿�ֻ��900������ȴ��������Ĵ�����Դ�����������������λ��ŷ�����ĵش���Ҳ��ȫ��������ҵ֮һ����������������ʱ�������ǵ�ȥ�����ィ����

������Ҫ�����ŷ���г�������Դ��ҵ��˵�����������Ϻõ�ѡ��֮һ���Ͼ��������Ĺ���ˮƽ��ŷ�˳�Ա�����ŵ����ڶ���ʱн��70Ԫ��������ҡ�����ŷ�˵�ʱн���ʴ�Լ����178Ԫ����ҡ�

������ھ������պ�������������һ���Ʋ������ԡ���ͳ�ƣ��й���ƽ��ʱн��20Ԫ���������ձ�Լ��47Ԫ����ҡ�

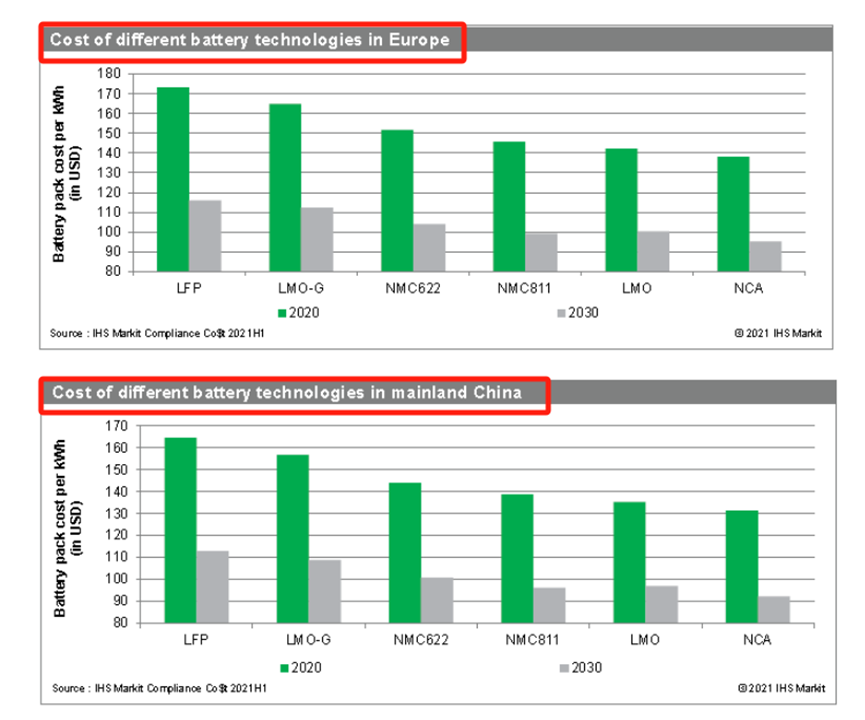

��ӳ����������ϣ����ݰ��Ż����Ϲ�ɱ��Ŷӿ����IJ�ͬ�������ϵĵ����ɱ�ģ�ͣ�ͬ�����͵ĵ�����й���ÿǧ��ʱ�ɱ�Ҫ��ŷ��6-9%��

�������ڶ����������“��������”�����պ����Ͷ�������ҵ��ϵ�������˲��Լ��ʱ�����Ķ������ʹ��������ȫ�����о߱��˾������ơ�

�������ѵ��ӿ�ʼ�����ʱ�������պ���������ӵ�ص�������ģ�����켼���ϻ��������ڵľ������ơ�

1991�꣬�����Ƴ��������ϵ�һֻ��ҵ��������ӵ�أ�﮵��ҵ��֮����չ���������й�����֮���ǵ������˵��Ͷ����ɱ���﮵��������ģ�ܿ�ͳ�ָ����������

���綯������ʼ��Ϊ����ӵ���µĸ����Ӧ���г�ʱ������ӵ���Ѿ���ҵ����������պ����������γɵIJ�ҵ���Ѿ��dz������Ҹ�Ч��˳�����붯����ص��з���������������˵������Ȼ���ơ�

�ó�“���ģ����”�Ķ��ǵ�������ӹ���ɣ���سɱ�Ҳ���Ź�ģЧӦ�����ֿ����½���

�ٿ�ŷ�ޣ��䶯����ز�ҵ����ȱ�������Ĺ�Ӧ����ϵ����Ҫ�������ڣ����Ҽ�����Ҳ�����ϵ�״̬���ࡣ

�������ص���Ҫ����·��Ҳ���ڳ��죬��һ����������ҵ���Ե�ʵ����ҵ���������ʱ��“��̫ЧӦ”�ͻ��������Ժ���Ҫ��“ǿ����ǿ��ǿ��ͨ��”����Ҫ����Ϸ����������ߺ��ѻ������ܴ��������Եı�

���ң�����ŷ�ޣ��������ǵ���һ������һ�������ҵ����“�ײ˼�”��

(���α༭������)

���ߣ��³� ������ת�أ���ע��������http://www.cbcu.com.cn/wenshuo/sc/2023112343082.html

������ƪ�������������ҲҲ��ͬ��ҵ��Ҫ�����������ű�������

������ �������ǣ�

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

�������û�С�ħ������

2024-06-04 09:49

|

-

����Խ�����IJ�����ȫ����̼�ƻ�����һЩ�г���������ӵ�ش��ܾ����Ŀ�����������������ʱ���ܣ�LDES������ȫ��Ѹ�������ע����������Դ�ƾ���BNEF�����շ����ġ���ʱ���ܳɱ����б��桷��ʾ����Ȼ������ʱ���ܼ����д������ڣ��ɱ��Ը�������ӵ�ش��ܣ�

2024-06-03 10:31

|

-

��Ϥ��Ŀǰ�Ϳվ�����������Ҫ������Ⱥ�壺ԭ�������˻��ģ����ɵȣ����ձ���������ҵ�ģ���ʱ�ĿƼ��������ء�����δ���ȣ����ͷɻ�������������ҵ��ͷ����տ͡����ڡ�С���������ȡ�

2024-06-03 09:48

|

-

��Ϊǰ�����˲�ҵ����������������Ҫ���������ܲ�ҵ�ȶ�����

2024-06-03 09:16

|

-

�綯������������������ء�̫���ܵ�ر���Ϊ�й���ó�ġ������������ѳ�Ϊչ���й���������߶˻������ܻ�����ɫ����ո����Ƭ��

2024-05-31 18:56

|

-

��2030������ʵ��ȫ��̬﮵�ص���ҵ��Ӧ�á���д���ձ������ز�ҵս�ԡ���

2024-05-31 11:55

|

-

Ŀǰ��ȫ�����еĵ綯���г�������Լ400��������������ʵ�ĵ綯�����С��綯���г��ϵ�Ǧ������ΪΣ�ϣ��粻�淶���գ�������ã�������������Ⱦ��

2024-05-30 20:12

|

-

���ڳ��˹�̬��ظ���ܻ������ӵ��Ҳ�ջ����ȶȡ�

2024-05-30 11:23

|

-

���չ�Ķ��Ǻͳ�������ŷ�ޡ�

2024-05-29 18:30

|

-

5��27�գ���ҵ����Ϣ��������GB 38031 ���綯�����ö������ذ�ȫҪ����������壩����

2024-05-29 09:28

|

�Ź��ں�

�Ź��ں�