������ʱ���ڲ���ģʽ�ĸ���

������ż۸����ӽ�β��������ʱ������ͨ����һ���Ĵ�������������߳ɱ�Ч�ʲ������������ͬ�еľ��ʲ������ʣ�ROE���������ơ����ǿ��������↑ʼ���������ж��ת�۵㡣����Ԥ�ڻ�����������——����Ϊ�������ѡ��

�۸������ս�

���Ź�Ӧ��ƿ���Ĵ��µ�������ܹ�ʣ������2023������۸������ҡ�����֮ǰ��������ʱ�����г��ݶ���ܵ���������“����”��������̵���в��������г��ݶ�ķ�չ���������ǵĵ��ǡ�

��Ȼ���ߵ���������ƺ���Ŭ���ﵽ��֧ƽ�⣬��һЩ�Ѿ������ֽ���𣬵�����ʱ�����Դ�Լ�����50-70Ԫ/ǧ��ʱ�ļ۸��������۵�ص�Ԫ���������г��ݶ������Ԥ�ڵĸ�Ϊ�ȶ�������SNE�о���2023�����й���ȫ����г��ݶ�ֱ�Ϊ46%��37%��

��������Ѿ������Ʒ��——����ģ����Ʒ������������Ч�ʺ�ϵͳ������������ƺ�������˾��ԭʼ�豸�����̣�OEM�������˽��ܵĺ�����ϵ���Լ��г��ݶ

��ؼ۸���ܻ�����ԭ���ϼ۸���½��������µ������ɱ��ӳɶ��۷���Ӧ���ܱ�������ʱ���������ʵ��ԣ������ߵ��������Ϊ�˻���г��ݶ����������ʵĿռ�������ޡ�

���ǿ�������ʱ������������2024���һ���Ȼ����½�����֮���ֵ��ԣ�����߹�˾��ȵ�ǰ�����������ƣ���Լ�����70Ԫ/ǧ��ʱ�����ܻ������

ͬʱ������Ԥ�ƹ�˾�IJ����������ڽ��������꽫��ߵ�>80%������ȥ����ܷ������ŵĽ������������ҵ�ƽ�������ʿ�����Ȼ����40%����Ϊ���ź͵ͼ۲��Կ��ܲ����Ի���������г��ݶ

��߳ɱ�Ч��

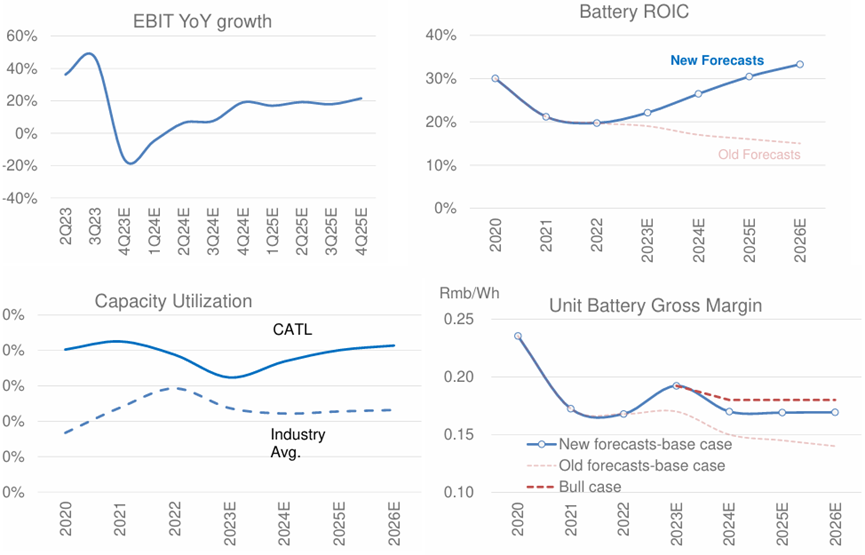

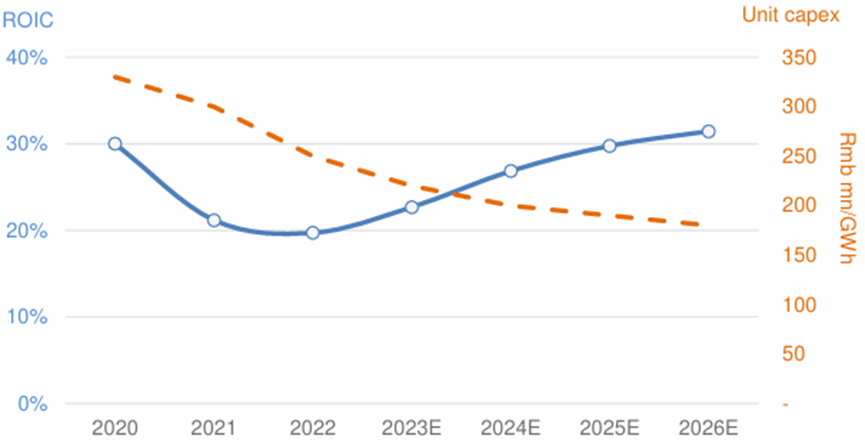

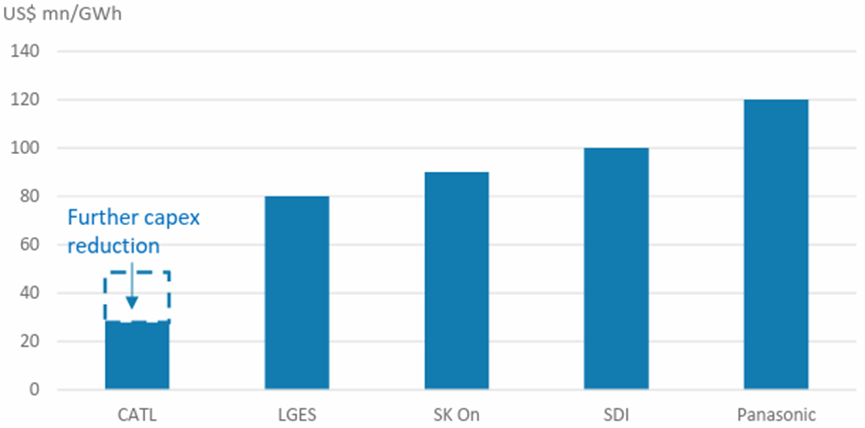

��˾��ҵ����¼չʾ����ǿ���ִ����������Ч�ʣ�ͨ���з���������ģ����Ӧ�������߲����ʡ�������һ�����������ߵĽ�������ɱ����ƿ��ܻ��һ����ǿ��10GWh/�ߵĹ�ģ����35���ʹ�Լ40%���ʱ���֧��ʡ��

���ǹ��ƣ���λ��Ӫ��֧���ʱ���֧�ڽ��������꽫�ﵽÿǧ��ʱ55��Ԫ��30��Ԫ——�й��Ͷ�ŷ��ƽ��ˮƽ��

���Լ��ȫ����Ҫ��˾��ǰƽ��ˮƽ��һ����ķ�֮һ����Ȼ��ؼ۸������ɱ���ͬ�Ļ�ѧ�ɷ֡���״���غ͵���λ�ö�������ͬ����������Ϊ��˾�����������������ͬ�еķ��ֽ��ʲ��������������ơ�

�г��ݶ�ķ�չ

�������������ŶӶԵ綯������չ�켣��Ԥ�⣬���ǹ��Ƶ�2030�꣬�綯�������������22%���긴���������������ﵽԼ3TWh�����֮�£��ƻ��ĵ�ز��ܳ���7TWh��

Ȼ�������ڶ��߳��̵������ʵ��Ҳ���״�����ţ������żƻ����ܲ���ʵ�ʣ�������ԭʼ�豸�����̵ĵ�ؼƻ����ѱ��Ƴ١�

ͬʱ��ͨ���ɱ�Ч�ʵ�����������ʱ���ľ�����������ǿ����ˣ�����Ԥ������ʱ�������й�����45%���г��ݶ����2030�걣��35%��ŷ���г��ݶ�����ڵ�Ե����ԭ�����Ǽ������������г��ݶ��Ϊ3%��

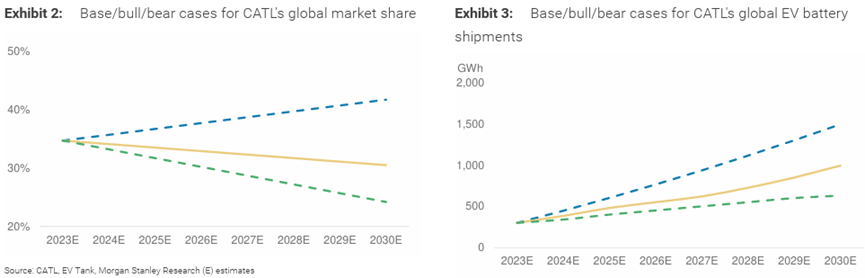

���ǵ��������������������ܳ�������������������Ϊ�ù�˾��2030���ȫ���г��ݶ���ܳ���30%�����г�Ԥ��Ϊ25-30%���������ʱ�����������г���ü�����Ȩ�������������г��ݶ���ܻ��һ��������

2024���Ƚ���“����ʱ���ڲ�”ģʽ����

����“����ʱ���ڲ�”��صĵ綯��������ʹ��CATL��صĵ綯��������ģ��������2024�꿴�����dz��Ƚ���ͬʱ����Tim Hsiao���ǵı��ǵϵ�ģ���������ڷŻ����ù�˾ͨ������﮼��µ�ʵʩ�ļ������۲��Ի�����г��ݶ

��������ǰ��˹��Model 3�ƶ���������ﮣ�LFP����صIJ��ã������꼴���Ƴ���“����ʱ���ڲ�”ģ����������Ƚ������ܻ��ƹ㹫˾�ij�����磨4C/5C����CTP3.0��Ʒ��

���õ���Դ����ϵͳ��ESS��������

��ȥ�����У�ESS�ijɱ�/ǧ��ʱ�Ѿ����룬����������ǰ��ȣ�ƽ�����ɱ���LCOE���������������������й��Ŀ�������Դ������ܻ���2030��ǰ������ɱ��һ��“Ѽ������”�������Ҫ�����ESS��ֵ����������Ԥ��2024-26��ȫ����ESS��װ���긴�������ʣ�CAGR��Ϊ24%��

FEOC����Ѽ���۸�

������ΪFEOC����ע�����ʵ�壩����ս�Ѿ����㷺��ʶ������۸����棩��

���ܸù�˾����Դ�����ںܴ�̶��ϱ�¶�������г������ù�2030���̼����Ŀ����Ȼ��һ�����Ŀ�꣬���ڽ������������У��ͳɱ����ɿ��Ժ�ѭ���������ԣ�������ﮣ�LFP����ؿ�����Ȼ����Դ��������ѽ��������

������ǵľ�����Ԥ��

�ܵ���˵�����ǽ�2024���2025��ľ�����Ԥ��ֱ������11%��21%����450��Ԫ��490��Ԫ���μ�ӯ��Ԥ��������

���ǵ�Ŀ��۸��184Ԫ�ϵ�14%��210Ԫ

���Dz�����ҵ��ֵ/Ϣ˰�۾�̯��ǰ����EV/EBITDA������������ʱ�����й�ֵ���������ǵ�ȫ���ط���ʦΪȫ��ͬ�в��õĹ�ֵ��������һ�£�֮ǰ����ʹ�õ��������ֽ�����DCF��������Ӧ��2024��Ԥ�ڵ�11��Ŀ�걶����

���ھ��ʲ������ʣ�ROE���ĸ��ƺ���߳����г��ݶ��ǰ����������Ϊ���������Ǻ����ġ����ǵ�Ŀ�걶����Ȼ��ζ����ȫ��ͬ��ƽ��ˮƽ����������ۿۣ��Է�ӳ��������Ͷ�ʻر�������IRA������ս��

�������ش������ǻ���Ϊ����ǿ�����ֽ��������������ƶ��£��ù�Ʊ�������ڿ��ܷ������⽫ʹ�ø��ߵķֺ��ع���Ϊ���ܡ�

���ǵ��ֹ��龰��ֵ����Ϊ320Ԫ��������9%��������ȡ��������DZ��·�������ɵ�ƽ��ֵ��

“�ֽ���ţ”——��������ͬ����ȶ�з�Ͷ�ʵĵ�·�ϣ����켼���������������߾��ʲ������ʡ����������ֽ�����DCF���ļ�ֵΪÿ��328Ԫ��

�綯������Ӧ���еĺ�ͬ������——Ϊ��������ԭʼ�豸�����̣�OEM���Ķ���������������/���ʲ������ʡ��൱�ڵ�ǰȫ���г���ֵ��50%����ÿ��312Ԫ��

�μ��ֹ��龰——��·�ڡ�

���ǵı����龰��ֵ����Ϊ71Ԫ��������1%���������������Ϊ�����г�����ս���ܻᵼ��2024����ҵ��ֵ/Ϣ˰�۾�̯��ǰ����EV/EBITDA���ı�������5�����й����ۣ���μ������龰——�༫�����е��ѹ����ա�

Ħ��ʿ�����빲ʶԤ��ĶԱ�

���������볬��110λͶ���ߵĽ�̸����ʶ�dz����ۣ�Ԥ��2024��ľ�������400��Ԫ��ԭ���ǵ��Dz��ܹ�ʣ��������������

������ʶ��2023����ļ��������½���22%����470��Ԫ��

�������ӵ�2024�꾻����Ԥ��Ϊ450��Ԫ��Լ����ʶ�߳�12%��

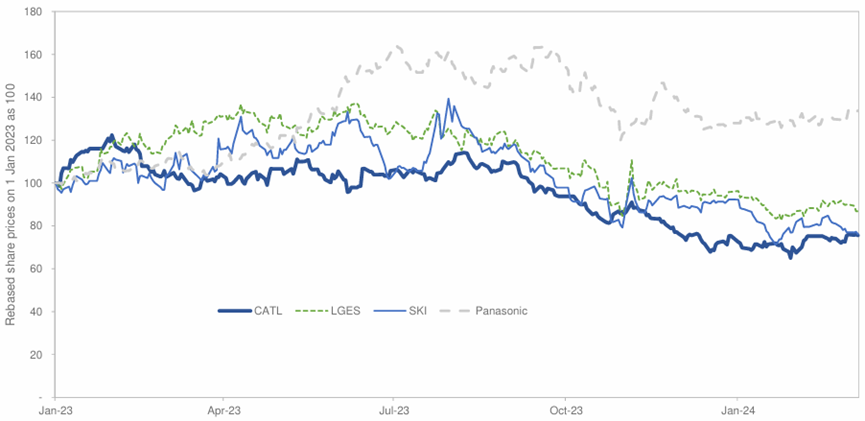

����ʱ����ȫ���г��ݶ�ԼΪLG��Դ���������2.6����2024���Ϣ˰�۾�̯��ǰ����EBITDA���߳�Լ130%——Ȼ�����ǵ��г���ֵ�����ֽ������������ͬ��������г��Ե�Ե���η��ճֱ���̬�ȡ�

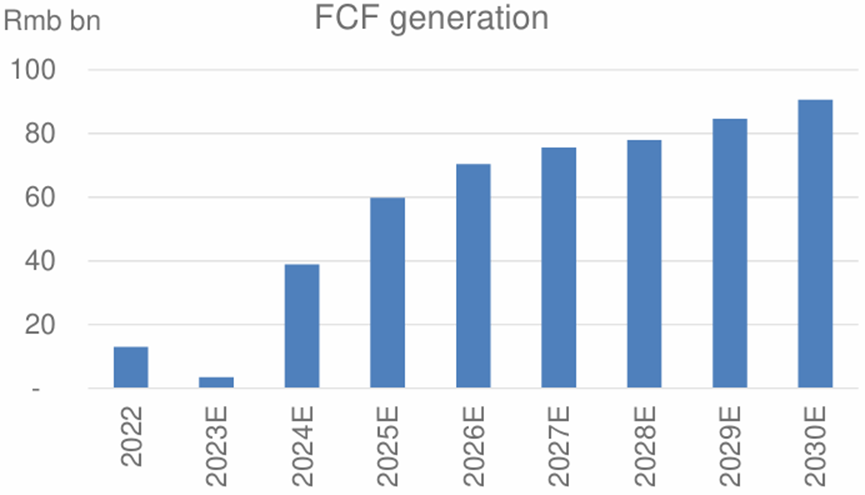

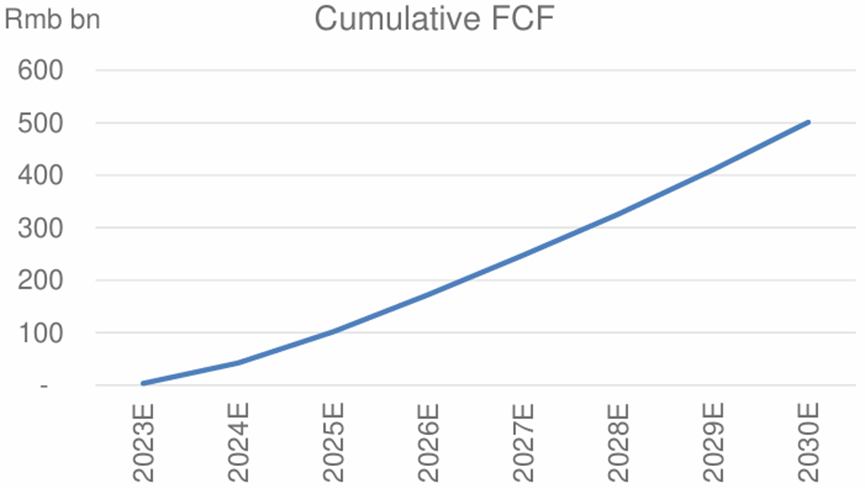

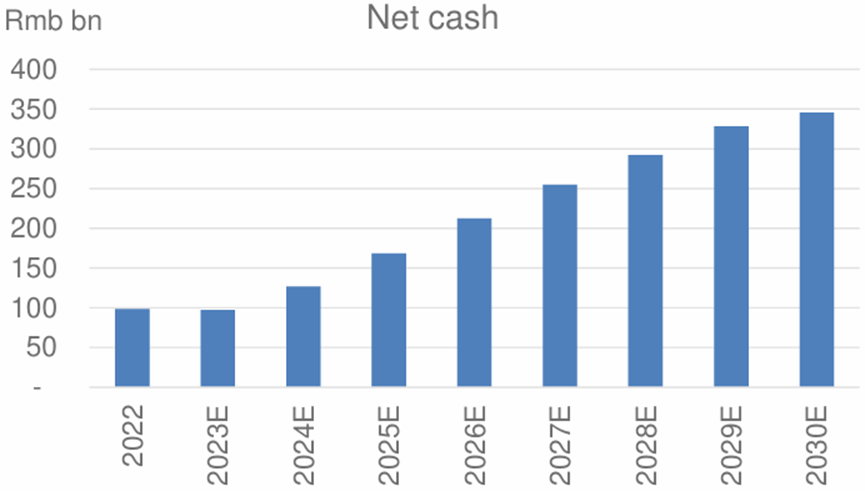

�������ǵ�ӯ��Ԥ������֮�⣬���ǻ����þ��ֽ��ʲ������ʣ�ROE������ߡ���ǿ�������ֽ��������������Լ�����Ԥ�ڵ��г��ݶ�֡�

�������ţ�����δ���������Ȼ�����ҵ�����ɼ۽�������������

���ǿ��ܻ��������

���ܹ�ʶԤ��2024��綯����������������20%����һЩͶ������Ȼ���Ŀ��ǵ��й�������DZ��ƣ����ŷ�ĵ綯��������������������ܻ��ܵ�Ӱ�졣

���������������ĵ���Ԥ�ڣ�������Ϊ����ʱ��Ӧ�û�������ڵ綯������Ӧ����Ʊ����Ϊ�����ŵ��Ե������ʡ��Ƚ��������ֽ�������������������ֽ���DZ�ڵķֺ����ӣ��;��ֽ��ʲ������ʵ���ߡ�

�ӳ�Զ��������������ȫ�������ŶӵĿ������綯�����ķ�չ�켣Ӧ����Ȼ�ǽṹ�Եġ����ž����Ե���ߣ���ش���Ӧ����Ȼ��������ŷ�˺��й�ʵ����̼Ŀ�����Ч;����

�ɱ����ƽ��õ���ǿ

���ڽ������һ������������

��һ����������ߣ�ÿ����2-3����ʱ���ڵ�������ҵ�Ѿ��൱���죬���������������100����ʱ��������ģ��������ʱ��������400����ʱ�����ģ��Ҫ����Ч�ҳ����ģ�ĵ����������Խ�һ�����͵�سɱ���

��˾�Ѿ��������ڶ�������Ч�����ߣ�2023���������ܵĴֶ������������ߡ��������ߵĹ�ģ�ﵽԼ10����ʱ���ʱ���֧/����ʱ������40%���ϡ�

���Ǵ�2023���ϰ�������ڱ�����ע�������ʱ�����ʱ���֧�ܶȿ����Ѿ�����2023���ϰ����ÿ����ʱ<1.5��Ԫ����ң����֮��2020��Ϊÿ����ʱ>3��Ԫ����ҡ�

��ˣ�����Ԥ�������´��������ߵ���������˾�ĵ�ؾ��ʲ������ʽ�������ߣ����й������������ҵ�ľ��ʲ�������Ϊ������λ����ȫ��ͬ�еľ��ʲ�������Ϊ��λ����

���߹�˾Ŀǰ�Ĺ�ģ�������������ǿ�����һ�������ߵ�����������ʱ���ƺ��ڱ���ǿ���ľ��ʲ������ʻ�Ч������ת�Ƹ�ԭʼ�豸����������ǿ�г��ݶ��ӵ�и��������ԡ�

�����

����ʱ�����ȷ����ƴ����˹�ģ���з��ϵ����ƣ����һ����ǿ�˹�˾�ijɱ�Ч�ʣ��������������ͬ�еľ��ʲ��������������ơ�

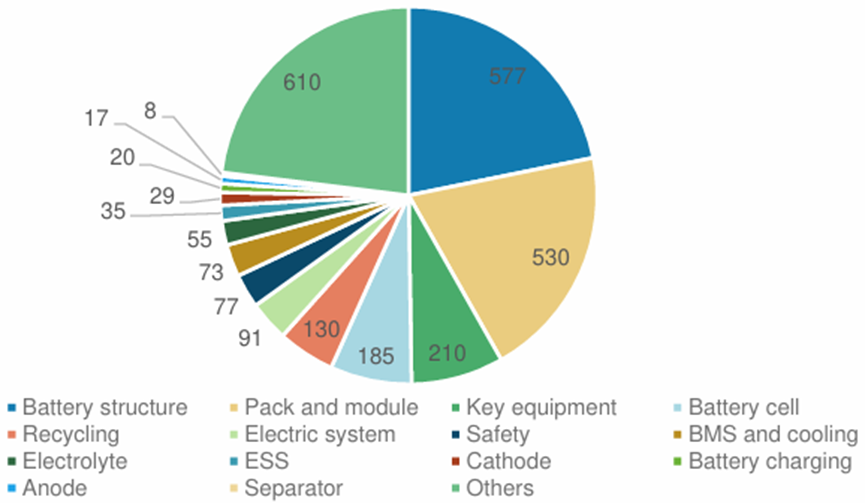

��˾�������˾���ϵͳ������������Ĵӵ�ص��嵽��ذ��IJ��컯�Ͷ�������ز�Ʒ����Щչʾ�˹�˾ǿ���ִ����������Ч�ʡ���ˣ�����ʱ���ڼ��ҵľ����б������г��ݶ��ά������ҵ���ȵ�λ��

��˾���з�֧���Ѵﵽÿ��Լ30����Ԫ������������������������������һ�з�֧��ˮƽ�����൱����������ȫ���ؾ�ͷ���ܺͣ����������κ�һ����������

����ʱ���ĵ��֪ʶ��Ȩ�ƺ�ȫ������ӣ�����������������ع�Ӧ�������漰��е���̺Ͳ��Ͽ�ѧ��������һ�㣬���ǿ�������Ϊʲô��˾�ܹ��������ڲ�Ʒ��������سɱ��ݱ���г��ݶ����쵼��λ��

�ɱ�����

��ͬ����ʽ���ӣ����Ρ�������Բ���Σ��Ͳ�ͬ�Ļ�ѧ�ɷ֣�LFP��NCM��NCA�������²�ͬ�ijɱ��ṹ�Ͳ�Ʒ�۸������ɱ����ʱ���֧Ҳ�����λ�ö��졣������ʱ���ijɱ�������ͬ�бȽϿ��ܲ�̫��ƽ��

������ˣ������������Ͷ�ʻر�������IRA������磬����ʱ����ȫ���г��ݶ���������չʾ�˳ɱ�Ч�ʡ���Ʒ�������ͼ�ǿ�Ŀͻ�������ϵ��

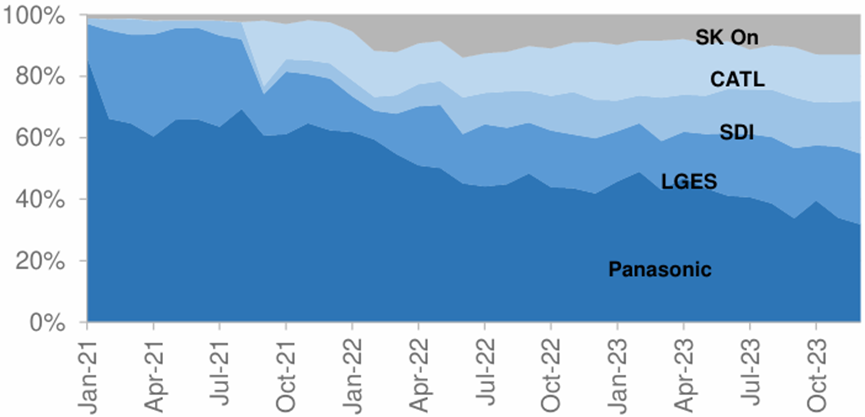

���й������ȫ���г���������ﮣ�LFP����صIJ�������Ȼ�ϵͣ�����˹�������ƺ���ƫ���������⣬����ʱ��һֱ�������ӵ�ص��嵽��ذ�ϵͳ��LFP��NCM������ܣ��з�Ͷ����ͬ�е�������

������Ƕȿ������бȽ���˵������ʱ���ijɱ�Ч�ʣ��Լ��ù�˾���ƾ���ģ���з�����ʵ����ͬ����ȳ���30%�ľ��ʲ���������ֵ�õġ�

����ʱ���������´��������ߣ��������ǵ�ǰ�����ߵ�3-5�������ܻὫ����1����ʱ�������ʱ���֧��������40%�����ǹ�ȥ�ڻ�е���̷���߶��з�Ͷ�ʵĽ����

400����ʱ��������ģ����Ϊȫ������ģ��Ӧ������һ��ʹ��˾�ܹ������ͽ�����Щ���������ߵ����ơ�С��ģ��������ͻ�֮�����ʽ���Ӳ�����ܵ���Щ���������ߵ������ʵ����ơ�

�ӵ����Ͽ�������ʱ�����й��ĵ�λ�ʱ���֧�Ѵﵽÿ����ʱ2100����Ԫ�����ڶ�ŷ����������ԼΪÿ����ʱ5000����Ԫ��������������������ܴﵽÿ����ʱ1����Ԫ�����ǵ���Ե���η��գ�������Ϊ�ù�˾������Ҫ���������ļ�����Ȩ�������ǽ�����ܡ�

�������Ǻ�����ط���ʦYoung Suk Shin��˵����������ع�˾�������ʱ���֧/����ʱӦ�ô�ԼΪ5000-6000����Ԫ���ڶ�ŷΪ6000-7000����Ԫ�����ڱ������ʱ���֧ӦΪ1��-1.5����Ԫ��

�����������ձ��ķ���ʦMasahiro Ono��˵�����������������ʱ���֧�Ѵﵽÿ����ʱ1.3����Ԫ��

���ڵ���������Ӫ�ɱ������������³ɱ�����ͼ�������˵�������̵ĵ�λ�ɱ�������ʹ��2023���ϰ��걨��ĵ�λ���۳ɱ���COS���������ǵ���ѹ��ƣ������ϵ�λ���ۺ����������������嵥λCOS��

�����ڼ������ų����з����ã���Ϊ�з����õĹ�ģ����ܴ��Ҳ�ͬ��������̵Ļ�Ʒ���Ҳ����������ͬ�����ǻ��������ʱ�������˵�ص���͵����ı��������ܲ�Ʒ��ϴ��ڲ��죨���磬LFP��NCM��������ʱ���ڳɱ�Ч�ʷ�����Ȼ�Ƕ���ģ��ر����뺣������������ȡ�

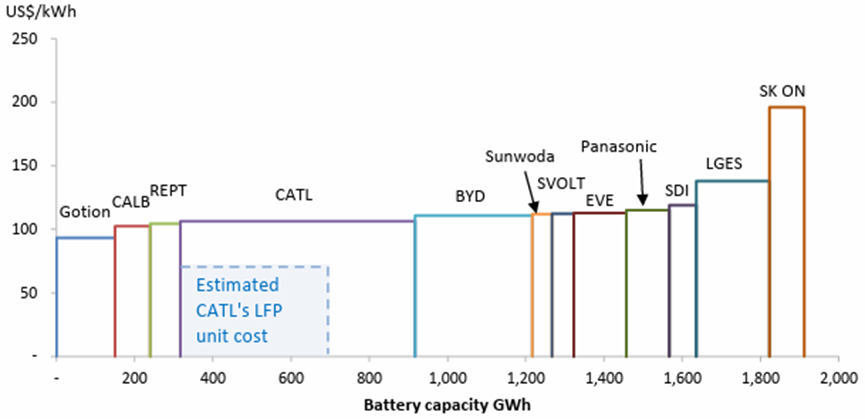

�������ͼ���У����Կ���Gotion��CALB��REPT��2023���ϰ�������嵥λCOSˮƽ��������ʱ�������ǽ���������������أ�

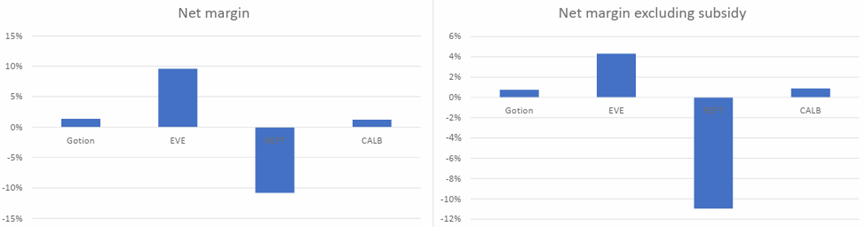

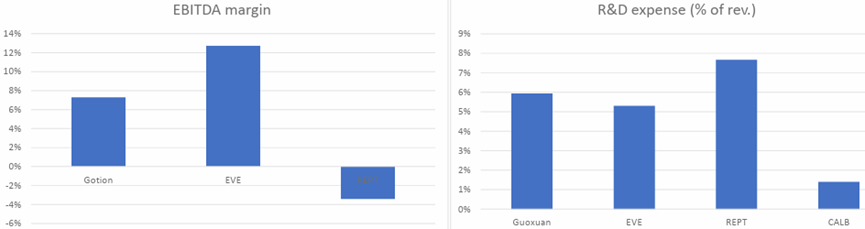

��Ʒ��ϲ��� - Gotion��REPT��Ҫ�����ɱ��ϵ͵�LFP��أ�2023���ϰ���ƽ���ɱ�Լ��30��Ԫ/ǧ��ʱ������CALB��NCM��Ʒ��Ҫ���������еȣ��ɱ��ϵ͡�

����2022��ף�����ʱ��ӵ��Լ70����ʱ�ĸ߳ɱ���Ʒ��棬�����Ӱ����2023���ϰ�������嵥λCOS���ơ�

������Ϊ������Ӱ�콫����������ʱ���ijɱ����ƽ���2024�����֡�

����ʱ���ڳɱ������ϵ���Խλ�ú�������й����߳��̵ļ۸���ۣ����������ͽ��ܵĿͻ�������ϵ�����Խ���Ϊʲô�ù�˾�ܹ��ڹ����г����ֵ��Ե������ʡ����ں����г�������ȫ����Ҫ��˾�ĵ�ؼ۸��������ʱ���ļ۸�����ʱ�����ܻ��ø��ߵ������ʡ�

2023���ϰ����������̵ijɱ�����——��λ���۳ɱ��������ۺ������ã��������з�����

ͬ���о��ʲ������ʣ�ROE����������������

�����ʱ���֧����Ӫ��֧�ijɱ����ƣ��Լ��ߵ�����������������ö��ۺ������ʣ�����Ԥ������ʱ�����Խ�Ͷ�ʻر��ʣ�ROIC�����ʲ������ʣ�ROE����ߵ�30%���ϣ����ǵ��ֽ�λ�ã�����ȥ��ļ۸���֮��������Ϊ�����ǹ�ģ���ƺ������ͬ�еĶ�з�Ͷ�ʵĽ����

��һ�������ǹ�˾�ܷ�ά�ֵ�ǰ�ϴ��ROE��ࡣ��ȫ�������ҵ��ȣ�����ʱ����NCM��ؼ۸������——����ζ��DZ�ڵļ۸�����Ӧ��С��ࡣ

�¼����ĵ߸�����̬��ػ��Ƶ�أ������ǹؼ����գ�����Щ��Ʒ���Ƴ��ѱ��Ƴ٣�ʱ�����Ȼ��ȷ���������ܼ����з���У�����Ҳ�����ƶϳ�����ʱ��Ҳ��Ϊ��������

���Ͷ�ʻر��ʣ�ROIC���Ƚϣ�������IRA�Ȳ�����

�г��ݶ�ķ�չ

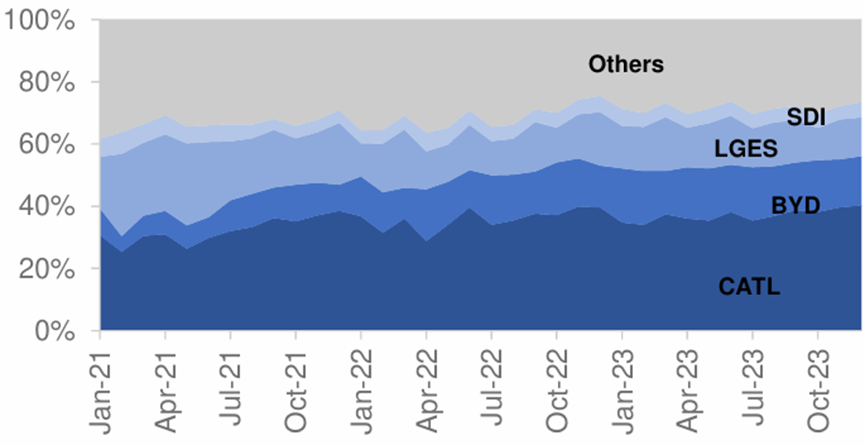

����ʱ�����й����г��ݶ�

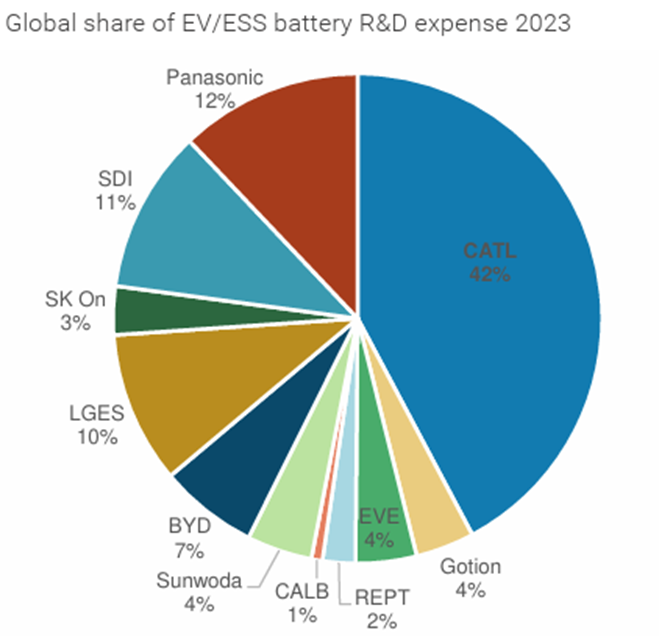

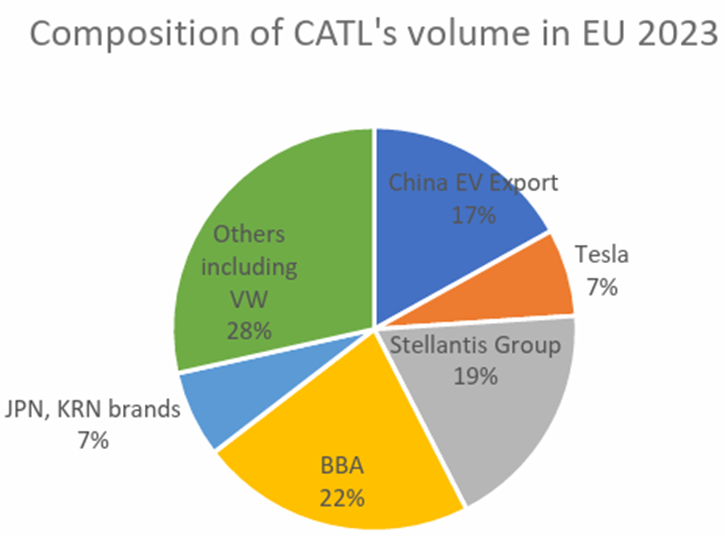

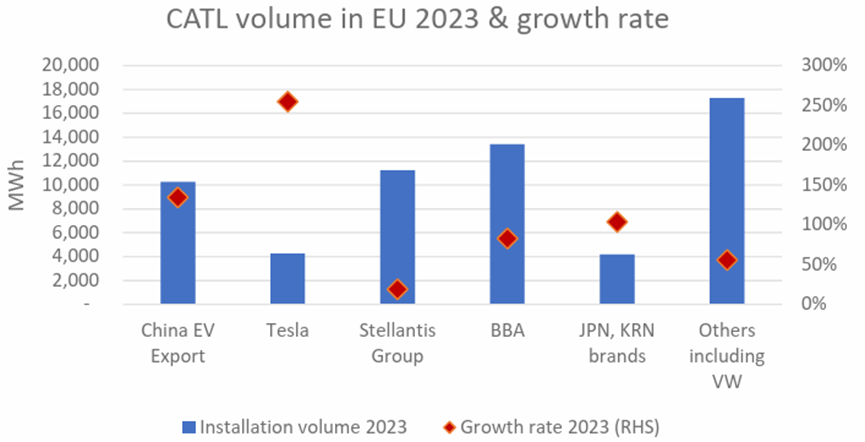

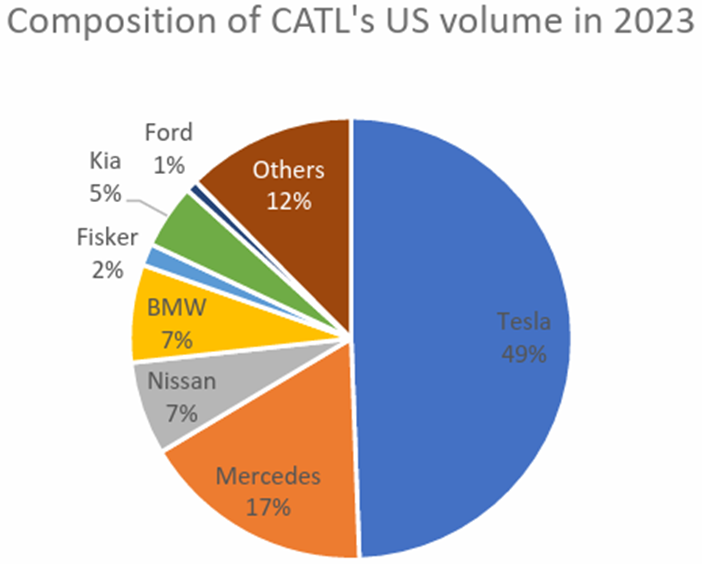

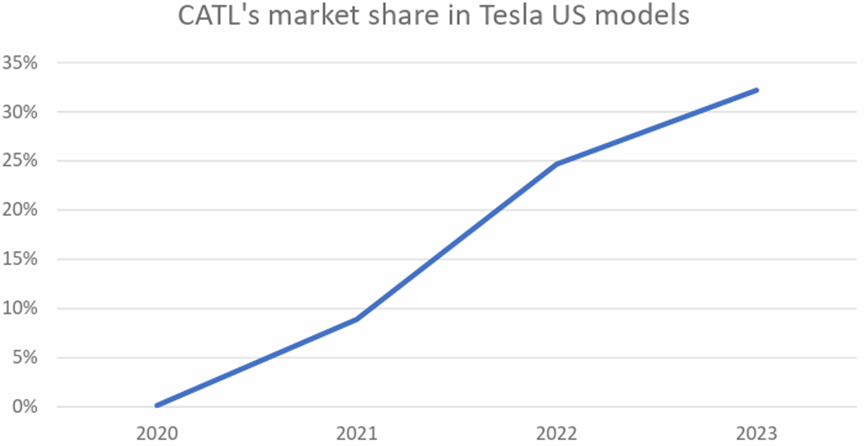

����֮ǰ���Ĺ����г��ж��ߵ�������̶�����ʱ���г��ݶ����в——�����ķ�չ���������ǵĵ��ǡ���2023�꣬����ʱ���ڹ����г������������ǵϣ��еķݶ����62%�����ԣ����ܱ��ǵϵ�ǿ��������������������г����������ǵϣ��ķݶ���½���2���ٷֵ㡣

2024��“����ʱ���ڲ�”�³��͵�ƽ������������Ը���2023���Լ�����ƽ��ˮƽ

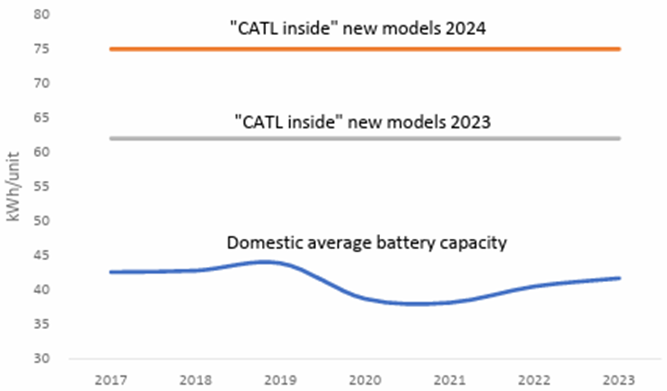

����2024�꣬�����Ƚ���“����ʱ���ڲ�”�������ڣ�������Ϊ����ʱ�����ܻ��ڹ����г����»���г��ݶ�������ǵ����ݣ�2024�꼴���Ƴ����³����У�����ʱ����ռ��63%����2023��Ϊ45%��

������Ϊ���⽫ʹ���ߵ�������̵ĵͼ۲����ڻ�ȡ�¶��������Ч�����ͣ�ͬʱ��ԭʼ�豸�����̣�OEM����ѡ��Ӧ��ʱ��ø��ӽ��������ǵ���Ʒ������δ������������DZ�ڵĽ����ַ��ա�

���ǻ�ע���2024���³��͵�ƽ�����������ÿ����75ǧ��ʱ����2023�꣨ÿ����62ǧ��ʱ����öࡣ����SNE�����ݣ���Զ����2023������г�ƽ�����������ÿ����42ǧ��ʱ����

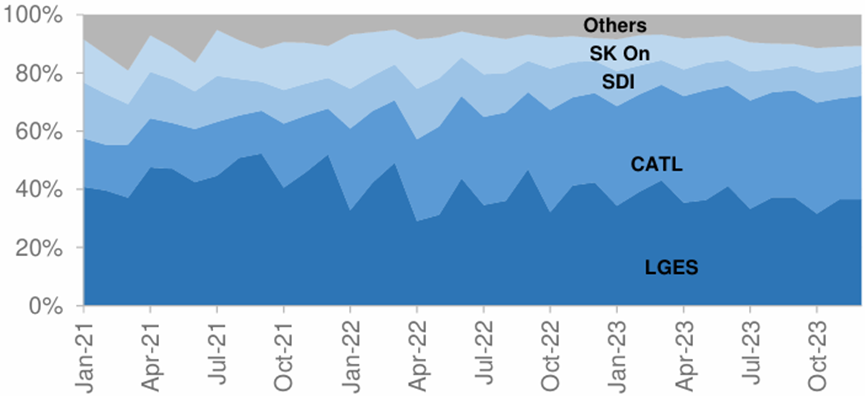

����ʱ����ŷ�˵��г��ݶ�

����ʱ���ڸõ������г��ݶ���2023��������������2022���29%������36%���������ŷ���г��쵼��LG��Դ�������1���ٷֵ㡣

�г��ݶ��������������������˹���������������ڵ綯�������ڣ�������˹������������ڱ��������ۺͰµϣ�BBA�����ձ��ͺ���Ʒ�ƣ���Ҫ�����ǣ��е��г��ݶ�������

���ڳ��Ϳ��ܻ�������ڼ۸����ƶ����ֳ�ɫ�����ܲ�������������2023�꣬��ŷ�˵ĵ綯��������ռ�й��綯�����ܳ��ڵ�37%���й�����ĵ綯��������Ӧռ2023��ŷ�綯������������Լ14%��

����ŷ��һЩ������ͼ���й�����ij����ų��ڵ綯����������ֽ���֮�⣬�����ǵ��й������Ŷ���Ϊ��“�й�����”�ij��ͣ�������˹����Ʒ���Խ�ƾ�������ļ۸������������г��б��ֳ�ɫ��

��·�籨����2023���ϰ���ŷ�綯������ƽ�����ۼ۸�65,000ŷԪ������Ȼ��ζ�ŵͼ��й������������ʹû���ֽ����������͵¹����͵�ÿ����5,000-7,000ŷԪ��Ҳ���㹻�Ŀռ�������г��ݶ

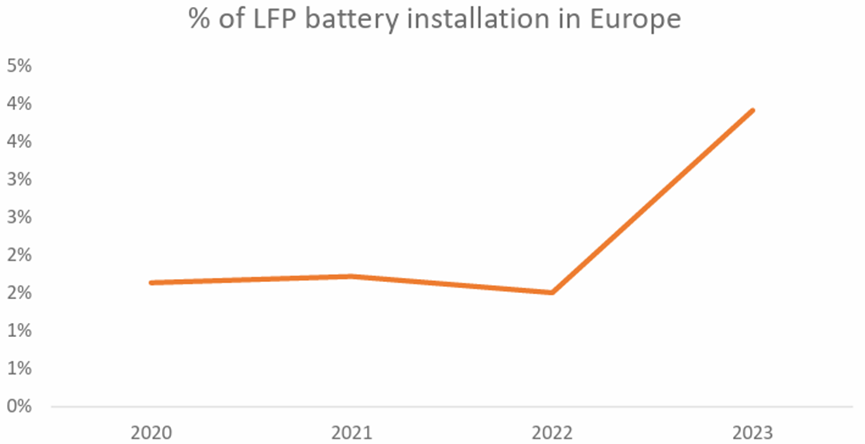

������ﮣ�LFP����ص��������кܴ������ռ䣺����ע�������NCM�����ռŷ�綯�����г��ľ����������LFP�����2023����г��ݶ��Ϊ4%��2022��Ϊ2%������������ʱ����س��ͣ����ܳ���������Ҫ��ɲ��֣�2023�����۵�“����ʱ���ڲ�”�����н���9%�䱸�˹�˾��LFP��أ�����8%Ϊ��˹�����͡�

������Ϊ�������ڲ������ٵĻ����£��������Լ۱ȺͰ�ȫ���ܵ����ƣ�LFP������ŷ���������ܻ��һ���ӿ졣��Ӧ��һ�㣬˹̩����˹��Stellantis����2023��11��������������ʱ��ǩ���˺���Э�飬������ʱ����ŷ�Ļ��ػ��LFP��صı��ع�Ӧ��

���Ǽ��赽2030����ŷ���г��ķݶ�ԼΪ35%�����Ǽ�����ڳ���������ǿ��������ʱ���ڳ�������ռ�ݴ�����ݶ��ŷ���ƹ�LFP���ͺ�˾��������������ҲӦ������ά��ŷ���г��ķݶ

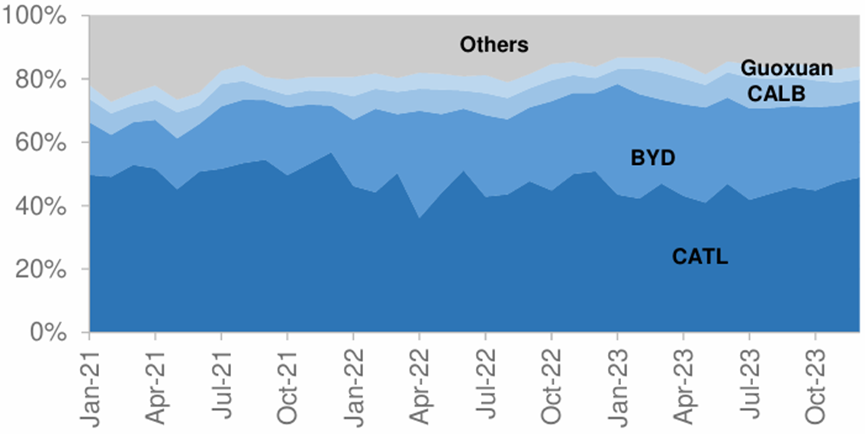

����ʱ�����������г��ݶ�

2023�꣬����ʱ���������г�������綯������ع�Ӧ�̣��г��ݶ�ﵽ16%��2022�꣺14%��������SNE�����ݣ���˹����Ȼռ����ʱ�������������Ĵ�Լһ�룬����DZ��ۣ�17%�����ղ���7%�������أ�����ʱ����������һ���ؼ��ͻ���2023��������ʱ������������ֻռ��Сһ���֡�

������˹�����ض�LFP���͵�������ã�������Ϊ����ʱ���ڶ����ڵ��г��ݶ�����������ռ䡣Ȼ�����ӳ�Զ����������IRA�²����IJ������ߣ��ر����ڷ���“��ע�����ʵ��”���ߵ�ϸ��֮���漰�й���Ӧ��������ʧȥȫ��7500��Ԫ��˰�յ��⣬����ʱ�����������г��ݶ�������ٷ��ա�

��ˣ����Ǽ�������ʱ����2030�������г��ķݶΪ3%��

�۸�����������

��Ӧ���ѱ�ø�������

����ע�����ع�Ӧ���ѱ�ø������ϡ���Ҫ�۲���������

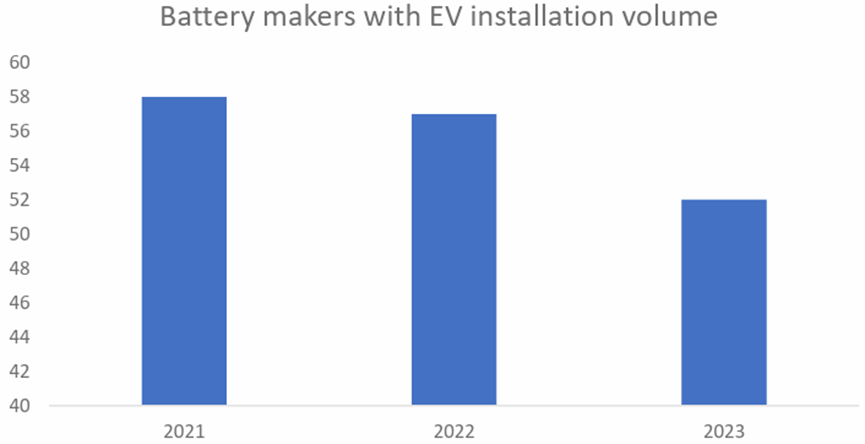

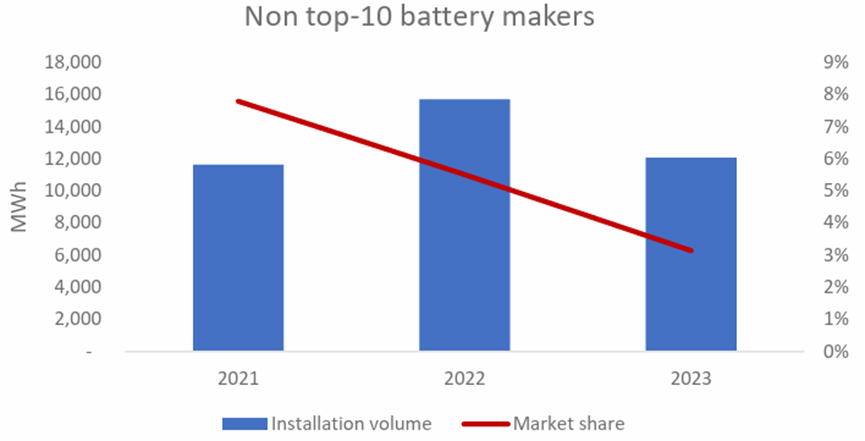

�ڹ����г���¼�ĵ綯������ذ�װ�ĵ��������������2021���58�Ҽ��ٵ�2023���52�ҡ�

�����г��з�ǰ10���ĵ���������ھ���װ����2023��ͬ���½�23%�����г��ݶ2023���Ϊ3%�����涼�������½���

�����ڹ���ǰ10���ĵ���������У�Ҳֻ��8����2023��ʵ��������İ�װ����������������ʱ���ͱ��ǵϡ�

Ϊʲô�����г��ݶ���Ȼ��С

���ܲ�ȡ������ʱ���������Ľ��۲��ԣ������г��ݶ���2023�겢δ��������ͬʱ����������ԭ������ʱ��չ�ֳ�����ԭʼ�豸�����̣�OEM���Ľ��ܺ�������ϵ��

-

��Ʒ������

-

�ṩ�����ϵͳ�������

-

ͨ�������������Ч��

-

OEM���ٵ������л��ɱ���������ʱ���л���������Ӧ�̿��ܻᵼ��OEM�ڳ��������ٵ�ؼ��������ͳɱ��ݱ�����⡣

ƽ�����ۼ۸�ASP���Ƚ� - LG��Դ���������LGES��������ʱ��

�й����Ӧ��“Ѽ������”

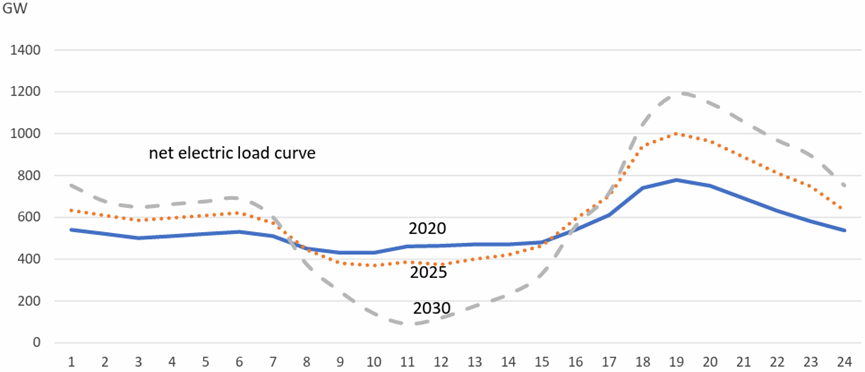

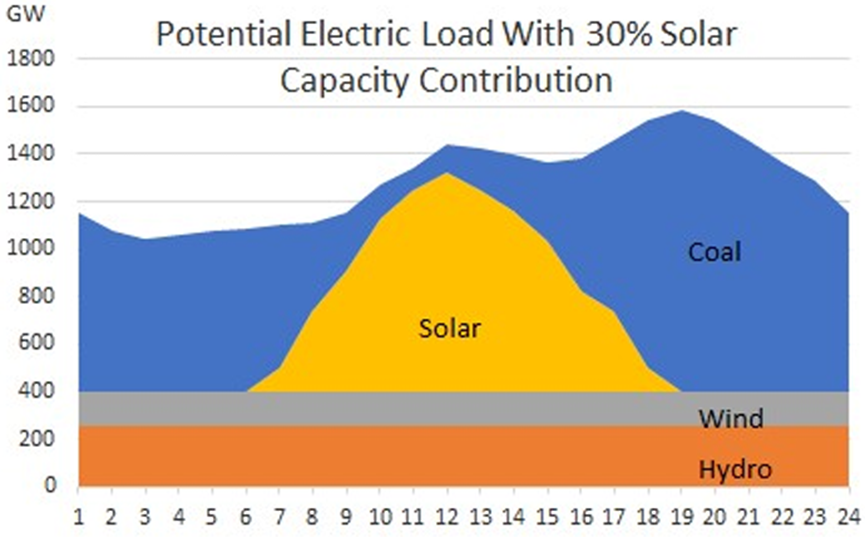

�й���ŵ��2030��ʵ��̼�ŷŷ�ֵ���⽫��Ҫ����Ŀ�������Դ��װ����Ȼ�����ġ�����Ŀ�������Դ��װ���ܻὫ���������Ť����һ��“Ѽ��”���ߣ�����һЩ���������������������“Ѽ������”���������ڵ�����ֵѹ�����������Լ���η�ֹͣ���ϵ�ķ��ա�

Ϊ�˽��������⣬����ʹ��ȼ�����巢�������Դ���档������Ϊ�����ִ�ʩ���й����ܻṲͬ��չ����Ϊ��ȥ��سɱ��Ѿ�����½���

��2030�꣬�й����ܻ����“Ѽ������”

ú���������ܵ����ظ���……��һ����10��������1��̫���ܷ���ǿ��������£�������ʹú������������֮�͡�

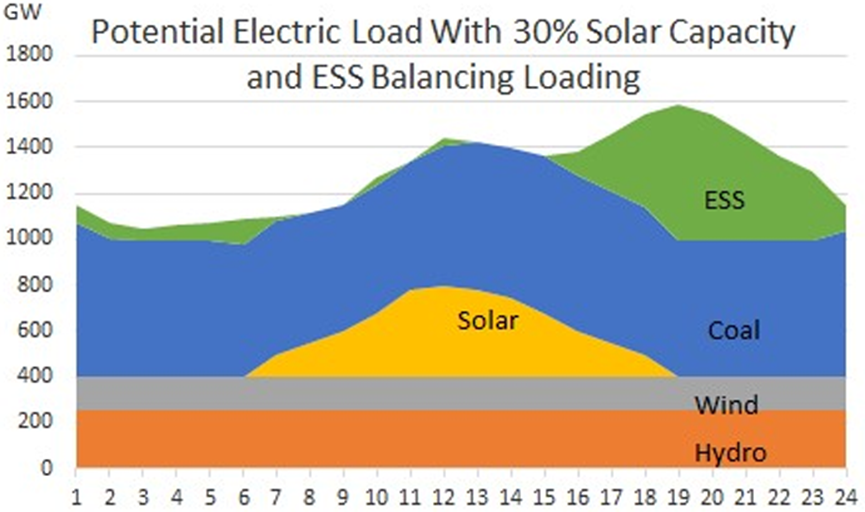

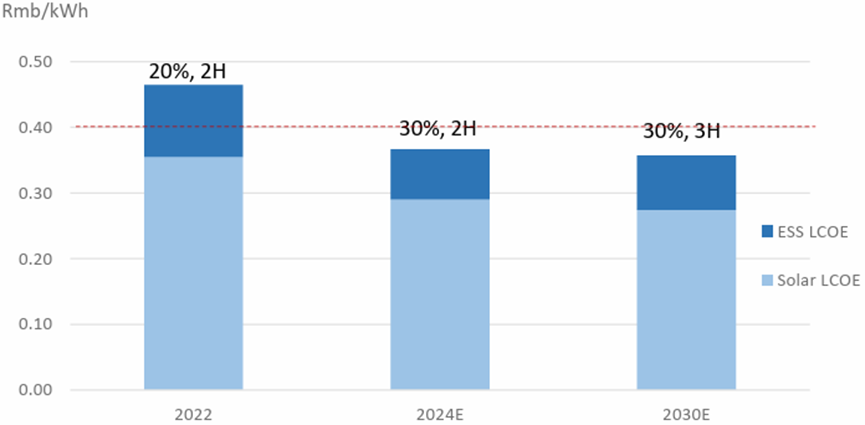

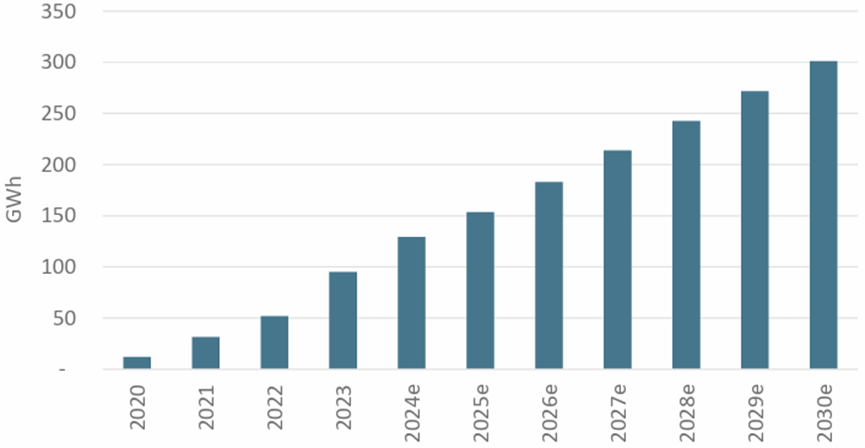

�ڵ�سɱ��½�����Դ����ϵͳ��ESS���ľ����Դ�����

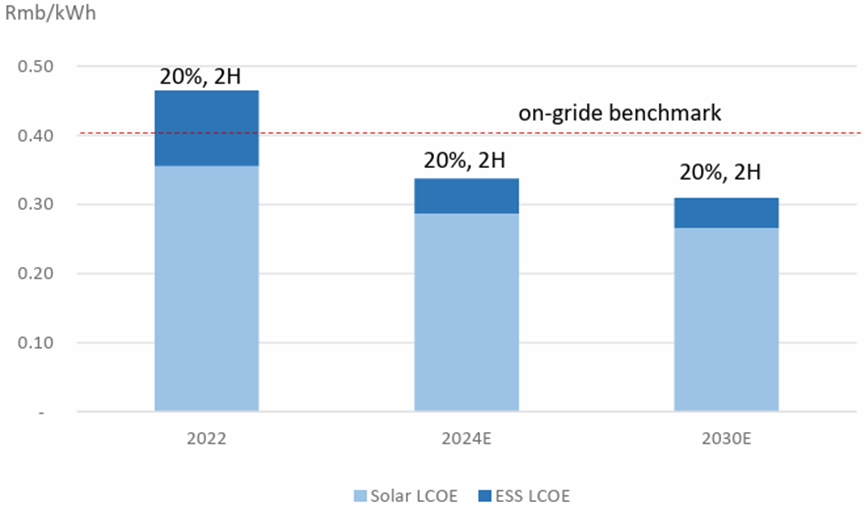

��������������ҪESS������������ǰ���ǵ���ʱ�ĵ�سɱ��Լ�2022������﮼����ǵ��µijɱ�������������Ȼ��DZ�ڵ�ESS�ȳ��ֻ���̬�ȡ�

Ȼ��������ȥ��﮼۵��µ�����ؼ۸����Ѵﵽ��ʷ���ˮƽ������δ�����ܻ��һ���½�����ȥ���꣬����ESS�ɱ����롣��������������ESS�ľ����ԣ����ڿ�����������������

���й��������Դ����ϵͳ��ռ20%���°��꣩��̫���ܷ����ƽ������ɱ���LCOE���ѵ���������ۻ�

̫���ܼ�����Դ����ϵͳ��ESS����Ŀ�ľ��������ڿ���֧�ָ��ߵĵ�ش��ܸ����ʺͳ���ʱ��

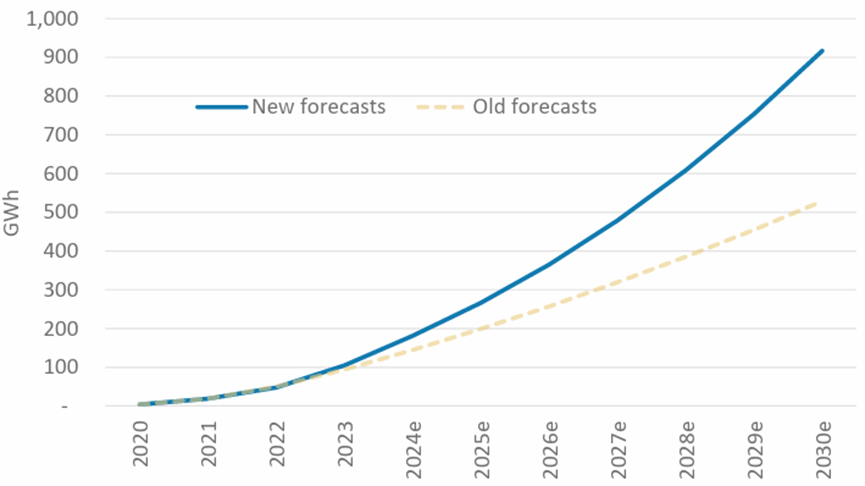

��߶��й���Դ����ϵͳ��ESS����Ԥ��

����������������ǽ��й�ESS�����Ԥ���530����ʱ��ߵ�2030���912����ʱ���ۼ�ˮƽ�����ⷴӳ�ˣ�

-

2023�꼰�Ժ�̫���ܰ�װ������Ԥ�ڣ��������ǵ��й�������ҵ�Ŷӣ����Լ�

-

ͨ�����ƾ����ԣ�������ߵĸ����ʺͳ���ʱ�䡣

��������Ԥ��2024-26����ESS��װ���긴�������ʣ�CAGR��Ϊ20%���⽫��������δ����߸߷�ʱ�εĵ�����Ӧ�ɿ��ԡ�

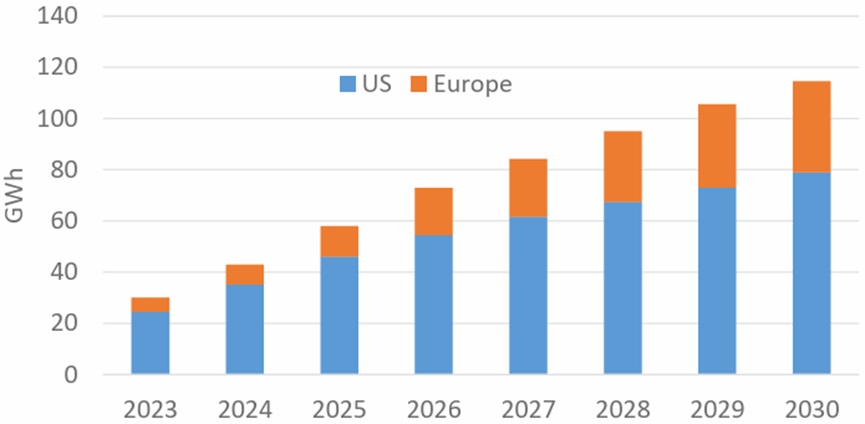

�������Ƕ�������ŷ��ESS��Ԥ���⣬ȫ��Χ�ڣ�����Ԥ��2024-26����ESS��װ���긴��������Ϊ24%��

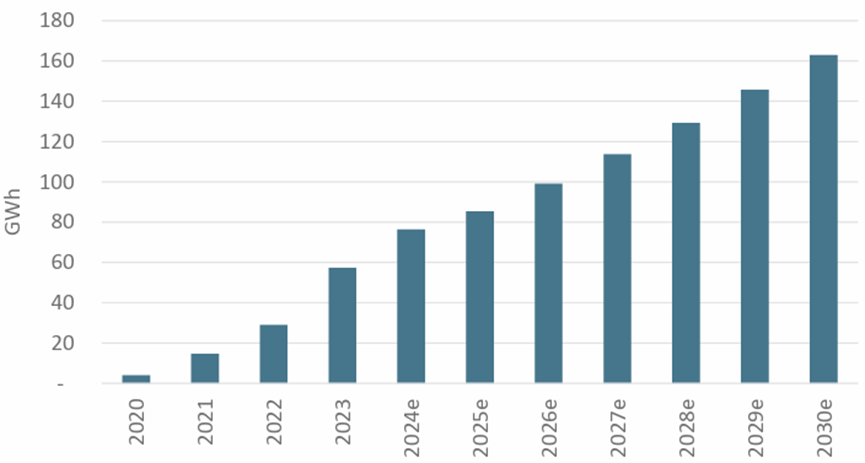

���ǵ�����������ҵ�Ŷ�Ԥ������Դ����ϵͳ��ESS����װ�����긴����������Ϊ30%

��ֵ�������龰��

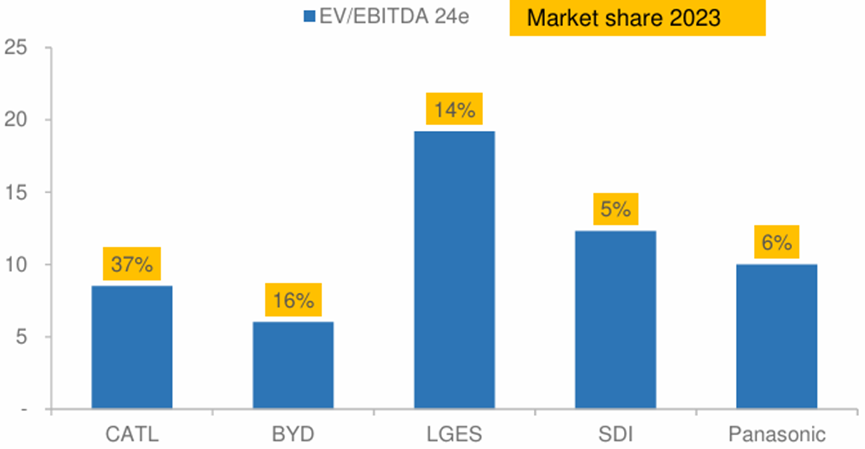

ȫ����Ҫ��ع�˾ - 2024��Ԥ����ҵ��ֵ/Ϣ˰�۾�̯��ǰ����EV/EBITDA���Ƚϣ����ǵϵ�EBITDA�����綯�����͵�ء����µĹ�ֵ��������ز��š�

���Dz�����ҵ��ֵ/Ϣ˰�۾�̯��ǰ����EV/EBITDA���������Թ�˾���й�ֵ……����Ϊ�������ǵ�ȫ���ط���ʦΪȫ��ͬ�в��õĹ�ֵ��������һ�¡�֮ǰ����ʹ�õ��������ֽ���ģ�͡�

……��Ӧ��һ��2024��Ԥ�ڵ�11��Ŀ�걶�����������Ƕ�2024��Ĺ��ƣ�����ʱ��Ŀǰ�Ľ��״�ԼΪ9��EV/EBITDA�����֮�£�������ع�˾Ϊ12����19��������Masahiro Ono��˵�������µĵ�ز��ſ��ܽ���Ϊ9��������������15����Ŀ�걶����

���Dz���11��2024��Ԥ��EV/EBITDA����ֵ����ʱ�������ھ��ʲ������ʵĸ��ƺͳ����г��ݶ���ߵ�ǰ����������Ϊ���������Ǻ����ġ����ǵ�Ŀ�걶����Ȼ��ζ����ȫ��ͬ��ƽ��ˮƽ����������ۿۣ��Է�ӳ��������IRA����ս��

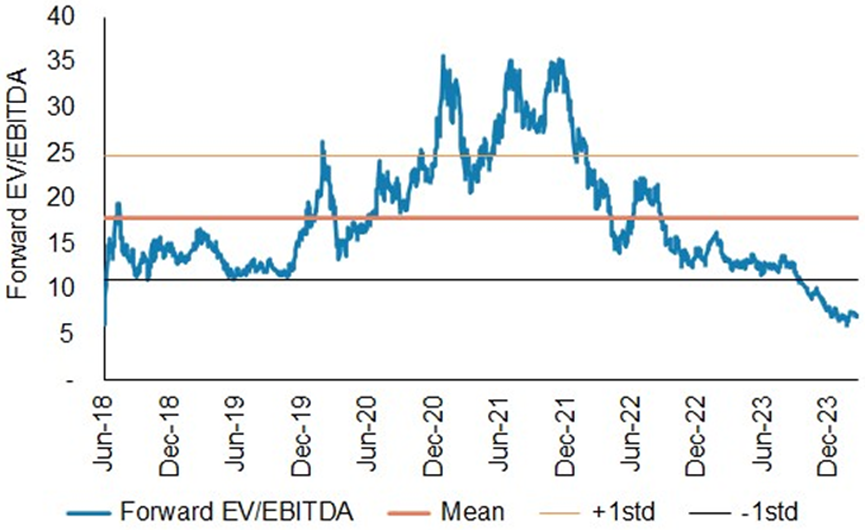

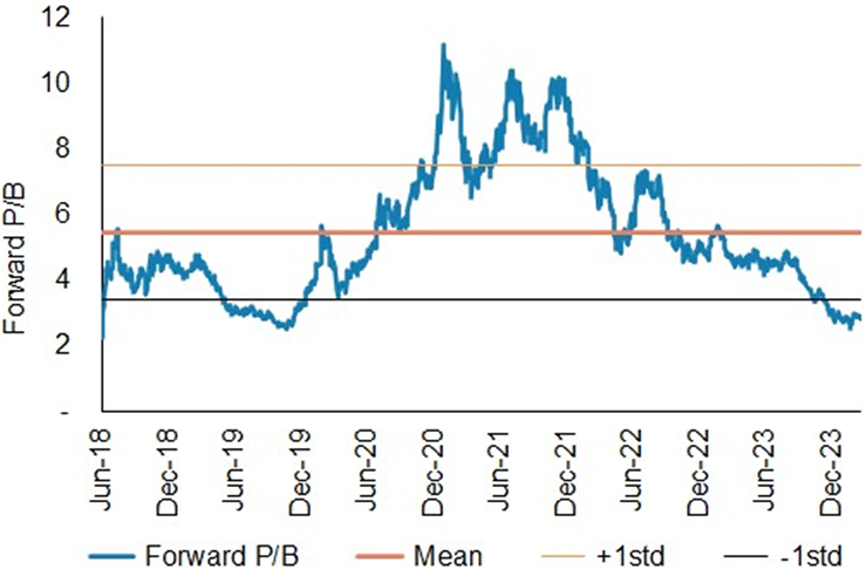

�ֹ��龰 - ��·��

�ڹ�ȥ�����У�����ʱ��չʾ�˳�ɫ��ִ�������Ȳ�����ģ���з�����ת��Ϊ�ɱ�Ч�ʣ��ṩ�˶������Ͳ��컯�IJ�Ʒ������Ҳ��֤��ȫ���½����ߺ�ԭʼ�豸�����̣�OEM����ؼƻ��Ļ�����չ������ΪDZ�ڵ߸��ߵ�4680��ء�“ͳһ���”����̬��غ��Ƶ�ص��Ƴ�Ҳ���Ƴ��ˡ�

(���α༭������)

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

����֤ȯ�������ҵ����������������۸�����

2024-02-27 22:57 -

﮵�ش�˦�����Ƶ��ûϷ�ˣ�

2024-01-29 09:12 -

﮵�ؼ۸�����ʷ��͵�

2024-01-27 07:45

|

|

|

|

|

|

-

����֤ȯ�������ҵ����������������۸�����

2024-02-27 22:57 -

﮵�ش�˦�����Ƶ��ûϷ�ˣ�

2024-01-29 09:12 -

﮵�ؼ۸�����ʷ��͵�

2024-01-27 07:45

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�