��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

2030��ȫ����������������ﵽ2800��3000GWh δ��15����������180-200Gwh

ʱ��:2017-09-15 10:32��Դ:�й�������� ����:����

���:

��

���������־-�������Ѷ�����ұ���������9��14�գ���������֤ȯ�������ι�˾�����¼�ƣ�“����֤ȯ”���������о����棬��ȫ���ز��������г���չ�жϡ�����ƣ���������Դ�����������������������Ϊ�����㲿��Ҳ�õ�������������2015������Դ��������������������������г�Ҳ���ֱ������ƣ���س��̵IJ��ܡ��������Ĵ��������ȫ���������������г����������100��200GWh��

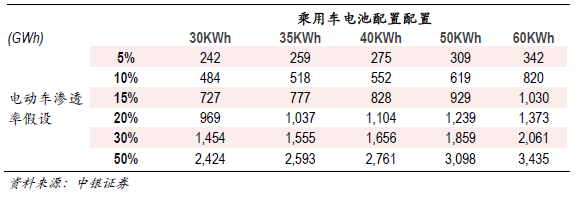

����֤ȯԤ�2025�꣬���ȫ��綯����������������Ϊ10%���ټ�����ó��ĵ���������Z40-50KWh����ôȫ�����������г�������Ϊ552-619GWh���൱���г�������ƽ��ÿ������60GWh��

ͬ�������ȫ��綯����������������Ϊ15%����ôȫ�����������г�������Ϊ828��929GWh���г�������ƽ��ÿ������90��100GWh���ٲο��¹���������Ӣ���ƻ��ƶ�2030��2040���ȫ�����ȼ����������ô���赽2030��ȫ��綯���������������ʿ��Դﵽ50%����ô2030�궯��������������ﵽ2800��3000GWh��δ��15����������180��200Gwh��

���ó�������Z����Ԥ��

���ϲ���������¼��裺

(1)�г���ȫ�����������������1��3%����ô����Ϊ1%ʱ��Ԥ�Ƶ�2025 ��ȫ���г���������1.0388����������Ϊ2%ʱ����2025 �����Ϊ1.1351����������Ϊ3%ʱ������Ϊ1.2393��������֮ȫ������������������1������

5����ȫ����������Ԥ�⣨��λ��������

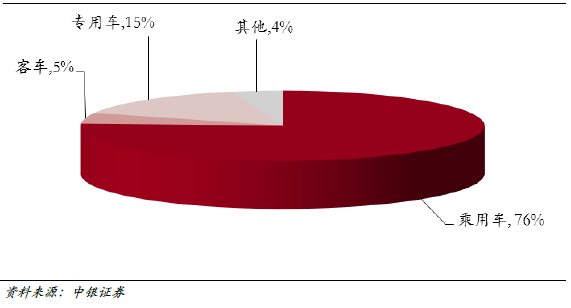

(2) ���ó����ͳ���ר�ó������۱������䣬���г��ó�ռ�����Ϊ76%��ר�ó�ռ��15%���ͳ�5%��

��������������ռ��

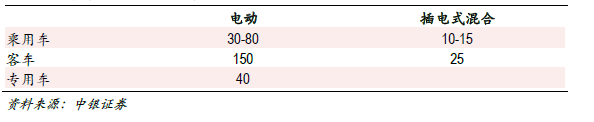

(3) ����������Ŀǰ�����綯�ͳ���������������綯���ó���ר��������������Խ�С�����綯�����ĵ�������Dz��ʽ��϶����������������3-6 ����˵�����綯������صļ����Ѷȸ��ߣ��۸����

���������ȣ���λ��KWh��

���պ�¢�϶�������г����й�������������

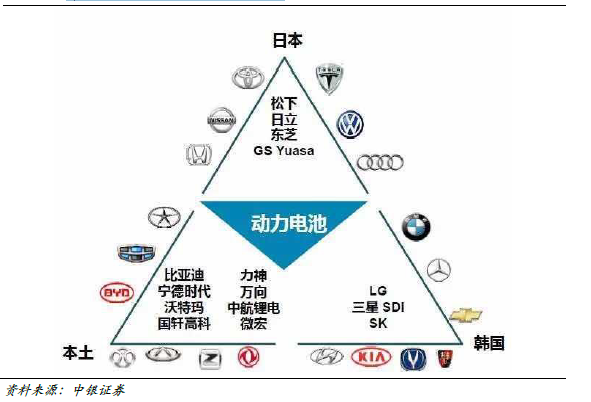

���պ�¢��ȫ��������г�

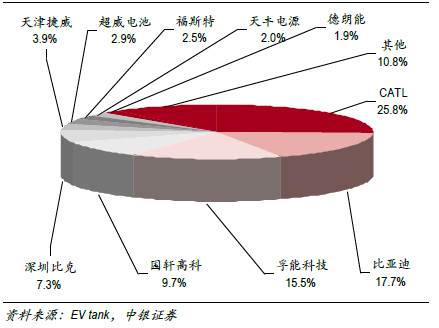

������ع�Ӧ�������պ���������Ϊ�������У�������Ϊ�������ձ������ҵ����LG ��ѧ������SDI Ϊ�����ĺ������̣��Ա��ǵ�Ϊ�������й���ҵ��

�й�������س�����ռ��ȫ���70%���ҡ���ͳ��������ʾ��2016 ��ȫ���������ҵ�����������У�ǰ10 ��������7 ����ҵ�����й�������Ϊ���ǵϡ�����ʱ���������ꡢ�����߿ơ����ȿ��Լ��к�﮵磬�ϼ��г��ݶ�Ϊ51%�����ձ��������µ��г��ݶ�Ϊ16%�������������Ǻ�LG ��ռ�ʺϼƽ�Ϊ8%��

2016 ȫ���������ҵ����������

�������س����ڻ��賧����

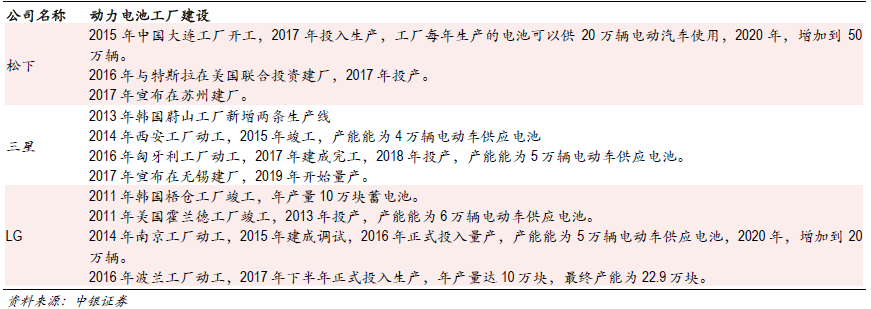

�����������¡�LG ��ѧ������SDI ���������պ��ȹ���ʵ���˻��ز��֣��պ�������س��̳��������������2016 �����¡�LG ��ѧ������SDI ������ռ�����г���76%��

���ǡ����º�LG �ȷ��ڴ�½�������������������ҹ�����Դ����ʢ�硣���磬���¿��������ݽ�����������������������������LG ���Ͼ���������½����Դ�����г��ij�Ԥ�ڷ�չ�Լ�δ��˫������ʵʩ���ҹ���������г������ʵ�س��ұ�ȻҪ���뾺�����г���

������������̳����������Ų���

�ҹ�������س��������Խ�����

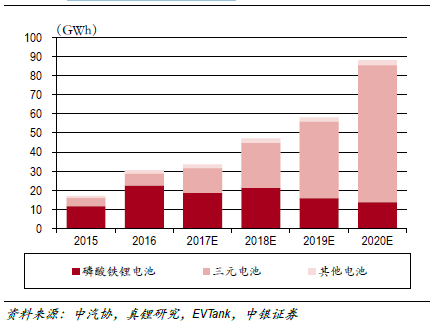

��������������������Ԫ����������2015��2016 �꣬��������Դ�����ֱ�ʵ�ֲ���37.9 ������51.7 ��������Ӧ������س�����Ϊ17.0GWh ��30.5GWh���ۺϿ�������Ŀ�ꡢ������Ӱ��ͳ������۹滮�����أ�����Ԥ��2017-2020 ������Դ���������ֱ�Ϊ70 ������99 ������137������213��������Ӧ��������������ֱ�Ϊ34GWh��47GWh��58GWh ��88GWh��

��������Դ��������Ԥ��

���ڶ����������Ԥ��

�ӹ�������������������ز�ҵ�õ���·�ʱ����������½���Ҳ���ӿ�֡�

������֤ȯ�IJ���ȫͳ�ƣ���ʹ�����ǵ�ز��������Ͷ�ʣ�2016�궯��﮵��������Ͷ���Ѿ�����374��Ԫ������14�����������ҵ2017 ��滮�����Ѵ�Լ75GWh��Զ������������һ���棬�������ǵIJ�ҵ�۹۲⣬�������ʵĸ߶���Ԫ��ز�Ʒ����ϡȱ���Ӳ��ֳ��ó�����Ԫ������Ų�����ɼ�һ�ߡ���ˣ�������ΪĿǰ���ڶ���������γɸ߶���Ԫ���ϡȱ�����������Ͷ���Ԫ�����Թ�ʣ����ҵ��֡�

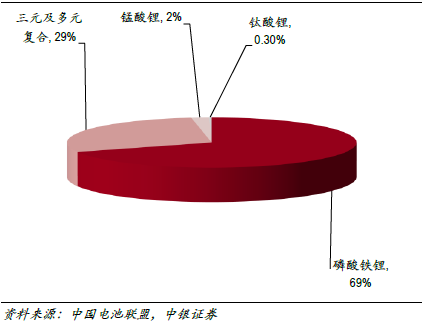

2015����ද�����������ռ��

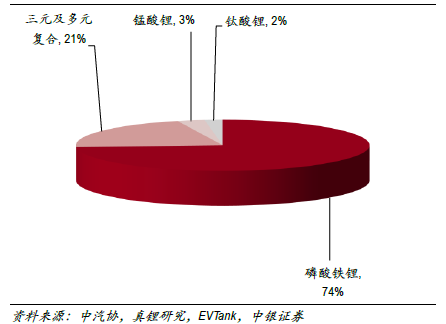

2016����ද�����������ռ��

���������������

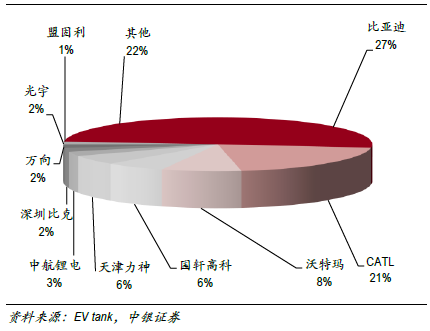

�ڶ�����ؼ��ҵ���ҵ�����У�CATL�����ǵϵ�������ҵ��ȷ�����Լ�����ͷ��λ����ҵ���жȲ���������2016 ����2017��1���ȣ����ڶ������ǰ������ҵ�ϼƳ�����ռ�ȳ���50%��CATLҲ�������ǵϣ���Ϊ���ڶ��������ͷ��

���ڶ��������ҵ2016���г��ݶ�

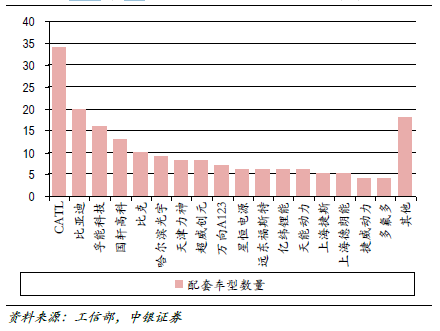

���ڶ��������ҵ2017Q1 �г��ݶ�

��2017��ǰ5������Ŀ¼�������ڿͳ������������棬CATLңң���ȣ��ڳ��ó����棬CATL�����ǵϡ����ܿƼ��������߿�λ����ҵǰ�С��ɴ˿���Ԥ�У�CATL����������������ڵ���ͷ��λ��

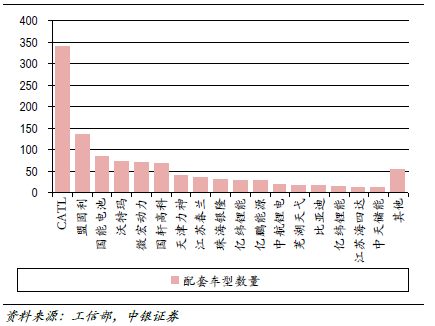

2017��1-5��Ŀ¼�����ҵ���ͳ���������

2017��1-5��Ŀ¼�����ҵ���׳��ó���������

CATL ��ǰ�ѽ�����ͨ����������Դ�ȹ��ھ�ͷ�ĺ��Ĺ�Ӧ��ϵ���������������ų������ʹ�˾���滮���趯������ܲ���36GWh������һ����Ͷ��Լ100��Ԫ���ƻ�2018���ȫ������γ�18GWh�IJ��ܡ����⣬CATL Ҳ�����˱��������ڵȺ����ͷ�Ĺ�Ӧ����������ǿ��ľ�������δ������LG�����¡�����SDI ���й����г��ľ�����

����֤ȯͳ�����������������ҵ��2015��2020��������ż��ƻ������2016����������Լ30��40GWh����2017��2020���Խ�����190��240GWh�����ƽ������50��60GWh���������Ŀ���2016���д������ߣ�δ��������Ȼ�Ƕ���������Ÿ߷塣

��������������֤ȯ�������ι�˾�������������

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

Լ35��Ԫ�����ǵϻ���˹�����ܵ�ض���

2024-06-05 23:22 -

���������ǵϰ��������ӵ����Ŀ����

2024-06-04 18:59 -

���ܿƼ���ӡ����ҵǩ�������ս�Ժ���Э��

2024-05-16 19:19 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48 -

����ɷ�ǣ�ֳ������� ��ͬ���춯�����ȫ�������ڲ�ҵ���ջ���

2024-04-19 08:42 -

3�¹��ڶ������װ����TOP15��¯��

2024-04-11 18:07 -

ǧ�ڶ�����ػ����������£�

2024-03-11 22:17 -

���ǵ����¸��ϵ����֣����ֳ���ؽ�����ȫ��

2024-02-27 10:29 -

����ʱ�������ǵ���ͷ��������ؽ���0.3Ԫ/Whʱ����

2024-01-17 18:16 -

����ˮ������ʱ�����ö�������������½�չ

2024-02-03 10:06

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

Լ35��Ԫ�����ǵϻ���˹�����ܵ�ض���

2024-06-05 23:22 -

���������ǵϰ��������ӵ����Ŀ����

2024-06-04 18:59 -

���ܿƼ���ӡ����ҵǩ�������ս�Ժ���Э��

2024-05-16 19:19 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48 -

����ɷ�ǣ�ֳ������� ��ͬ���춯�����ȫ�������ڲ�ҵ���ջ���

2024-04-19 08:42 -

3�¹��ڶ������װ����TOP15��¯��

2024-04-11 18:07 -

ǧ�ڶ�����ػ����������£�

2024-03-11 22:17 -

���ǵ����¸��ϵ����֣����ֳ���ؽ�����ȫ��

2024-02-27 10:29

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�