��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

�����ҵ����ѹ��15%-20% ��̬����������������

ʱ��:2017-11-28 16:09��Դ:�й�������� ����:����

���:

��

���������־���������Ѷ������ ���������� 2017�꣬�������ƶ�������������������+˫��������������ҹ��ƶ�����Դ������ҵ��չ���ġ������Ѿ�������ǰ10���µIJ�������������ǰҵ��Ԥ����“�������ﵽ70����”��Ŀ��������ǡ�

��2017�꼴������β��֮�ʣ����ڲ������·��ȡ�2018���г�Ԥ��������ٴγ�Ϊ���㡣���գ�����֤ȯ��ȫ��ҵ���ĽǶȷ����˲�ҵ��չ���ƣ���ָ����δ�����ɱ��������������г�����������ҵ��չ�Ĺؼ�������Ϊ����ȫ��ҵ���У��й�ģЧӦ�ɱ��ܿ�����ǿ�����ȷ��������ƽ����������ݵĹ�˾��Ȼ�����г���������

������ԣ������ܺ����Ȼ����ȷ���Եľ��������ڣ��������Ϊ�ĸ���顣

����Դ�����ɱ��ֲ𣨹���ֵ��

�����ҵ����ѹ��15%-20%

���ϵͳռ�������ɱ�40-50%��δ���ǽ��ɱ��Ĺؼ��������������ܹ�ʣ�Ҷ�ΪäĿ�����������IJ��ܣ������ע��Ч���ܣ����������ҵ��Ӧ����ϵ+�������ƣ���2018�����������·��Ƚϴ����ҵ�����ѹ��15-20%�������ѹ����ҵϴ�Ƴ̶Ƚ���Ӿ硣�����Ƕȿ������߾������ڣ�������˫���֣��������ƵĹ�˾����Ŀǰ��ش�����Ԫ�����������ƣ�CATL���������˾�Ѿ߱���Ԫ622/811����+��ģ���ơ�

BMS�����ռ��д�����

BMS������ֵ�ù�ע������ӵ�شӵ��嵽packϵͳ�����ܶȻ����½���ԭ��ΪBMS ����+��ǵ��������ӣ���һ��������� pack ϵͳ���� 20%������ԪĿǰ�����ﵽ 30-40%�����ŵ�ع�����ͬ��δ�� BMS ���������ռ���Ե���Ϊ��Ҫ��ͬʱ�������ռ��������������Ӷ�����������̵ļ���Ҳֵ�ù�ע��

�ҹ�����Դ������ҵ�� 2020 ���г���ģ����

�����赥���۸� 20 �����й� 200 �������㣩

��̬������﮵��

��ע��̬����о���չ��﮵�ػ��ڼ��������dz�ǿ������·���л��ٶȼ��죬����Һ̬����ӵ����ϵ�����ܶȼ�����350Wh/kg��δ����������Ҽ�������Ŀ�ꡣ����̬���Ŀǰ�Ѿ�������Ϊ��һ������ӵ�ؼ����������������ϵӵ�и��õİ�ȫ�ԡ����ߵ������ܶȣ���������ʹ�ù�̬������������ӵ���еĵ��Һ+��Ĥ���Ӷ�Ҳ�ܹ����������������ܶȵ����������ϣ������������ӵ�ص������ܶȼ��ޣ������ܹ��ﵽ500-600Wh/kg����

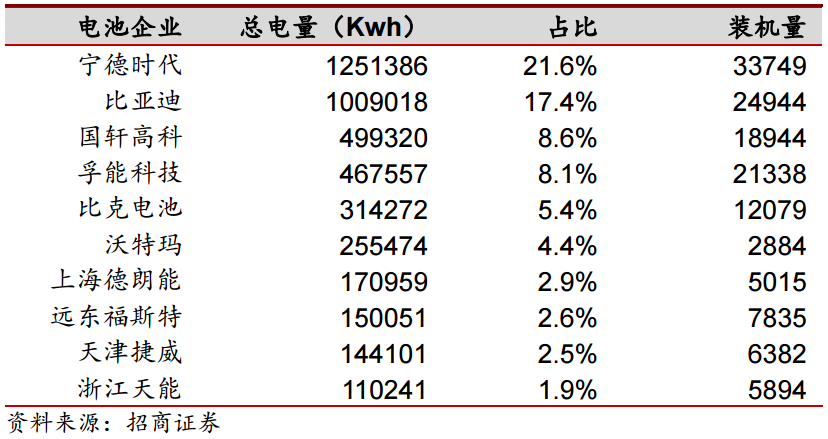

2017 ���ϰ�������Դ�������װ������ TOP10 ��ҵ

������ϵ��ӿ���൱�����Ĺ�˾

��ע﮵���ռ���������һ��﮵��ѽ����������ޣ��ܡ����Դ���������ü����������Ծ�ϡȱ������Ŀǰ���ڵ�ز���ǰ�����ں�������/﮽��ж��ۣ����ռ�ֵ�ߣ������綯���������Ŀ������ӣ��ܡ����Դ�������û���δ����ӿ�ֳ�һ�������൱�����Ĺ�˾��

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

������ϢƵ������̬���Ҫ��ɣ�

2024-05-30 20:28 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

ȫ��̬���������·�ߣ�˭������ʤ����

2024-04-22 18:17 -

���г���ȫ��̬�������ʱ�䣡

2024-04-18 08:43 -

��̬��ظ���屬������ҵ�����٣�

2024-04-09 17:57 -

���̬��ؽ�ӭװ��Ԫ�ꣿ

2024-03-14 09:07 -

��̬�����Ϣ���ϣ���ҵ������ʱ��

2024-03-02 07:27 -

��̬�����ͷ�ƻ�IPO��

2024-01-25 18:11 -

���̬���װ����չ���ϣ���ҵ�����٣�

2023-12-22 08:13 -

�ձ����ܹ�̬��أ��������ҷ����ϣ�

2023-10-30 18:06

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

������ϢƵ������̬���Ҫ��ɣ�

2024-05-30 20:28 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

ȫ��̬���������·�ߣ�˭������ʤ����

2024-04-22 18:17 -

���г���ȫ��̬�������ʱ�䣡

2024-04-18 08:43 -

��̬��ظ���屬������ҵ�����٣�

2024-04-09 17:57 -

���̬��ؽ�ӭװ��Ԫ�ꣿ

2024-03-14 09:07 -

��̬�����Ϣ���ϣ���ҵ������ʱ��

2024-03-02 07:27 -

��̬�����ͷ�ƻ�IPO��

2024-01-25 18:11

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�