�ɻ����������ܷ�չ״��

������������ռ���У��������ռ�ϴ�ݶ

2003���������������ʹ������������ӣ��ֶ������Ե�ش��ܡ�

2016�꣬������װ��197���ߵĴ��͵�ش�����Ŀ�����������������������ﵽ����ʷ���ˮƽ��

2017�꣬������һ�����͵�ش���װ��Ͷ��ʹ�ã���2017��ף�����708���߷�����Ͷ�����С�

�����������ش���װ��ʹ�õ�������ӵ��������Ʋ������繦�ʡ����������ͳ���ʱ��ȴ���������Ŀ���졣

һ|�������͵�ش���

����90%�Ĵ��͵�ش�����Ŀ���ֲ����߸�����֯�Ķ���ϵͳ��Ӫ�̣�isos��������������֯��rtos�����Ƶ���������Լ�����˹�Ӻ������ģ�ak/hi���ȷ��������У���ͼ1��ʾ��

ͼ1 ���������ֵĴ��ģ������������Դ������2017�꣩

��Щ����ռ�������ģ������������53%��������״��������Щ�������г���ƺ����߲�����ɵġ�

2003����2017�꣬������װ��734���ߵĴ��͵�ش������������н�40%λ��PJM�����У���ͼ2��ʾ��

ͼ2. ���������ֵ��������͵�ش���װ�ã�2017�꣩

PJMȫƴΪ“PJM INT.��L.L.C.”���Ǿ�����������Դ����ίԱ�ᣨFERC��������1997��3��31�ճ�����һ���ǹɷ����������ι�˾��ʵ������һ������ϵͳ��Ӫ�̣�ISO����

PJMĿǰ��������13�����Լ����ױ�����������ϵͳ���������������Ϊ������ISO��PJM�����е�������Ŀǰ�����ӵĵ��������������ģ�������ϴ��ڵ���λ��

2012�꣬PJM������һ���µ�Ƶ�ʵ����г����������dz������ڵ�صĴ��ܡ�

��ȻPJM����װ����ռ�������д��͵�ش���������18%����ȴռ2017��������Դ������44%����ͼ3��ʾ��

ͼ3. ���������ֵ��������͵�ش���������2003—2017��

��������װ�����еĴ��͵�ش���װ������ƽ������Ϊ5���ߣ�ƽ������ʱ��Ϊ4Сʱ����ͼ4��ʾ��

ͼ4. ���������ֵ��������͵�ش��ܵĹ��������ͳ���ʱ�䣨2017�꣩

PJM�е�װ���������Թ���Ϊ�����и�����������̵ij���ʱ�䣬������Ƶ�ʵ���Ӧ�á�

PJM�еĴ��͵�ش���װ�õ�ƽ������Ϊ12���ߣ���ƽ������ʱ��С��45���ӡ�

����2016��ף��������͵�ش���������һ���������ɶ��������̣�IPP�����С�

����Դ�������ԣ��������͵�ش��ܵ���������Ȩ��IPP��Ͷ����ӵ�еĹ�����ҵ��˾��IOU��֮�����ƽ�⣬��ͼ5��ʾ��

ͼ5. ������������Ȩ���ͻ��ֵ��������͵�ش���������2016�꣩

�ڰ���˹�ӣ���������͵���������ں��������У��ǹ��ҷ����ʲ���Ϊ���������������͡�

�������е�����˾ӵ��6%�Ĵ��͵�ش��ܵ�����������һ�����ͣ�30����/20����ʱ��װ����������װ��λ���ϼ��ݣ������ڹ������

��|����С��ģ��ش���

2013�꣬�������������ƶ���һ�������ᷨ��2514����Ҫ����Ͷ�������еĹ�����ҵ��˾��2024������硢���Ϳͻ����氲װ1325���ߵĴ���װ�á�

2016�꣬����������ҵ��˾������66���ߵ�С�ʹ�������������60%�ĵ���װ����ҵ���ţ�31%װ�ڹ�ҵ���š�

���⣬����С��ģ���������У��н�90%���ڼ����������ݣ��ر������ļҹ�����ҵ��˾ӵ�У����ϼ��ݰ�������SCE����̫ƽ����Ȼ���͵�����˾��PGE����ʥ���Ǹ���Ȼ��������˾��SDGE������������������������ҵ������ͼ6��ʾ��

ͼ6. �����Ż��ֵ�����С�ʹ���������2016�꣩

��������������ҵ���ŵĴ����С�ʹ�����ʩ����SCE��SDGE�ı��У��ֱ�ռ50%��38%�����ݹ�ҵ���ŵ�71%��С�Ͳֿⶼ��PGE�Ĺ�Ͻ��Χ�ڡ�

������������С��ģ���ܷ��������ĺܴ�һ���ֿɹ����ڸ��ݵ��Է��缤���ƻ���SGIP�����üƻ�Ϊ��װ�ͻ��ֳ��ֲ�ʽ�����ṩ�˲���������

����2016����ף�SGIP�ṩ��49���ߵĴ��ܻؿۣ����Ǽ�������С�ʹ���������ռ83%��

ͨ��SGIP��ûؿۣ������ڼ����������ݵĴ�����Ȩ����ᷨ��2514�����÷���Ҫ��2024��֮ǰ��װ200���ߵĴ���װ�á�

2017��5�£����ݹ�����ҵίԱ��ͨ������SCE��PGE��SDGE�ɹ������500���߷ֲ�ʽ���ܣ�����������125���ߵĴ��ܣ�ʵʩ�˵�2868��װ�䷨����

����2017��12�£�һЩ��������ELA���棬Ԥ����2018����2021���ڼ䣬239���ߵĴ��͵�ش��ܽ�������Ͷ��ʹ�á�

���ǵ���װ������ʩ����Ķ��ڹ滮�ڣ��ƻ�������һ����ӳ�����ʱ���ڵ�ȫ�������������Խ�����ֵ��������ָ�ꡣ

�ݱ���ָ����������������ռ�ƻ��д��ģ��ش��ܵ�77%��

2018�꣬AEO��һ�ν����ܵ�վ����Ĵ��ܵ����л�����Ԥ������ģ�ͽ���С�

AEO���ݡ������Դչ����Ԥ�⣬�����������з��ɺ����ߵ�ʵʩ����Ŀ���ģ��������������50 gig����2050�꣬���ģ��ش�������Ԥ�ƽ�������40GW����ͼ7��ʾ��

ͼ7. �������ģ���ܡ�̫���ܺ͵������Ԥ����2020—2050�꣩

���������������⣬ӵ��С�ʹ����������ݻ���ŦԼ�������ĺ��������ݣ����д�������װ����ҵ���ţ���ͼ8��ʾ��

ͼ8. ����ҵ���е��������������С�ʹ���������2016�꣩

��ش����еĻ�ѧ����м��ֲ�ͬ���ͣ���������ӵ�ء�������ء��ƻ���ء�Ǧ���غ�Һ����ء�

����ӵ��ռ����������װ��������80%���ϣ�����ѭ��Ч�ʸߡ���Ӧʱ�����ص㡣���⣬���ĸ������ܶ�ʹ���Ϊ�˱�Яʽ���Ӻ͵綯������ҵ����ѡ��ء�

�������������������һЩ���͵�ش���ϵͳ��ʹ�õĵ�ء���2003���ڰ���˹�ӷѶ����˹���ӵ�ϵͳ���������ͨ�����и������ܶȺͿɿ��ԣ���ѭ��������Խϵ͡�

�ƻ���ص�����������2016��ף�ռ����װ�����͵���������3%��װ��������Դ������12%���������͵ĵ����һ�ֻ��ڷḻ���ϵij��켼����ѭ�����������ʺϳ��ŵ�Ӧ�á���Щϵͳ�������ۺ�����ϣ���Ҫ�ϸߵĹ����¶ȣ�~300“C����

Ǧ����������ϵ�������ʽ֮һ��ʼ��19�������ڣ���һ�ֳ���ļ������㷺Ӧ���ڳ��ó�������2016��ף���������װ�Ĵ��͵�ش��������У�Ǧ����ռ2%-3%��

���⣬�����������ܶȺ�ѭ��������Խϵͣ���˵�����ģ�������ޡ���������Ĵ��͵�ش���װ��ʹ�õ����������ƻ���أ���ͼ9��ʾ��

ͼ9. �������ͻ�ѧ���������2003—2016��

2011�����������������װ�ö�ѡ��������ӵ�أ��������������ͬ��ѧ���ʵľ�ϵͳ���졣

���磬2012�꣬�ſ���Դ��˾�ڵ¿���˹��������ŵ��˹�������糧������36���ߵ�Ǧ�����ش��ܣ�����2016�꣬������ӵ��ȡ����ԭǦ���ء�

Һ�������һ�����˵ĵ�ش��ܼ�����2016�꣬��ά˹��������ҵ��˾�ڻ�ʢ���ݰ�װ��������һ������Һ����ش���ϵͳ�����������ɻ�ʢ�ٺͼ��������ǵĵ�����˾��2017�갲װ��

����������������ƣ��繦������ͷŵ����ʱ�䡣��ЩԼ��ͨ����Ϊ���Ż�������ijЩ���͵ķ����Ӧ�ó������Ƶġ�ͼ10˵����ÿ��Ӧ�ÿɻ�õ��ܹ��ʺ�����������

ͼ10. �������͵�ش洢�����Ӧ�ã�2016�꣩

��ش��ܼ����ijɱ�ȡ���ڼ������ԣ���ϵͳ�Ĺ��ʺ��������������ݵ�ش���ϵͳ�ij���ʱ�䡢���ÿɷ�Ϊ�����࣬�������������빦�ʡ�

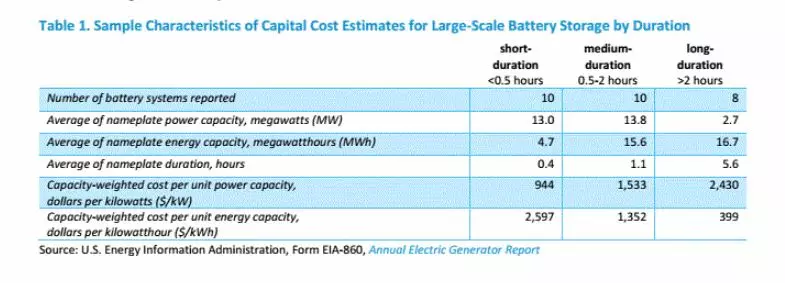

���ڵ�����������Դ����������������2013����2016��������װ�Ĵ��͵�ش���ϵͳ���������1��ʾ�����ڵ�ش���ϵͳ��ƽ������Ϊ13mw�����ڵ�ش���ϵͳ�Ĺ���Ϊ13.8mw����ȶ��ԣ����ڵ�ش���ϵͳ��ƽ������ҪС�ö࣬Ϊ2.7���ߡ�

��1. ������ʱ�仮�ֵĴ����������ʱ��ɱ��������������

���֮�£��г��ڵ�ش���ϵͳ��ƽ����������������15mWh������ʱ���ش���ϵͳ��ƽ������Ϊ4.7mWh���dz�ʱ���ش���ϵͳ������֮һ��

�����ʱ��ϳ��ĵ����ȣ�����ʱ��϶̵ĵ��ϵͳͨ�����нϵ͵ı������ʳɱ�����Ԫ/ǧ�ߣ�����֮��Ȼ����Ϊ��ʱ��ϵͳ����ϵͳ�ɱ��ֲ��ڸ���Ĵ��ܻ����ϡ�������ˣ��������ɱ�ֵ�ķ�Χ�����ɼ������ض��ص��Ҫ����������ͼ11��ʾ��

ͼ11. ������ʱ�仮�ֵĴ��͵�ش洢ϵͳ���ܰ�װ�ɱ�

��Ǵ��ܼ�����ͬ���ǣ���ش��ܿ�����һ���еIJ�ͬʱ���ṩ�����������������˳ɱ����������IJ�Ѱ����ϣ�ʹ����˸�����ս�Եķ��缼����

ȷ����ش���ϵͳ�ɱ���һ����ս���õ��������еļ������ش��ܼ���������ȷ�����ܼ�������ʹ�ã��Լ��ü���������Щ������ᡣ��һ����ս������ʱ������ƣ�ϵͳ���˻�����ν�˻�����ָ���ز�����ϵͳ��ʹ�û�ʹ��������صĵ�ع��ʻ��������ܵij����½���

����ϵͳͨ���ڵ��ϵͳ��ʹ����������ָ����ʱ��������һ��������ˮƽ��������ʱ����ͨ�����̶��ij�ŵ����ʵ�ȫ���ڹ�������������������

����ϵͳ����Ա����ͨ���������ַ�ʽ��ϵͳʹ�������ڽ���Լ����ϵͳ���ܣ�һ�����ӱ���Ҫ����Ĵ��ܻ�ŵ�����������ϵͳ���ϻ����������������ڻ����ϵͳ������������ĺ�ͬ���������dz����������滻���е�ijЩ���֣����������������ڱ���Լ�������ܡ�

���ǣ����ϲ����������������⣬һ�ǵ��¸��ߵij�ʼ��װ�ɱ������ǵ�������������ʩʹ�������ڼ���ߵIJ�����ά���ɱ���

��ˣ����Ƚϲ�ͬ���ϵͳ�ı����ɱ�������һ���ܹ����������ɱ��ı仯��

��|���������������

������������ܹ�Ϊ����Ӧ���ṩ������ÿ��Ӧ�ö������ڵ���ϵͳ�е�һ�����������ߣ������������ϵͳ����Ա��������Դ�������ߡ�

���ǣ������������е��г�������������ߣ����ܷ�����ЩӦ�ó���Ĺ������������ܵ����ơ����ż����ij����ҵ�ķ�չ����������Ѿ���ʼ�ı䣬һЩ����������������Ѿ���������ʡ��ɹ�����Ӫ�ȷ���ľ��顣

�����ִ��ܻ�������г���Ӫ�̺��Ҽ���ܻ����쵼��isos/rtos�Ƕ����ġ��������ܵķ�ӯ����֯����ȷ���ɿ��ԣ��Ż����������Ĺ���Ͷ�ꡣ

�����������е��г�������ܲ�������Ϊ���������ߺ������̵ĵ�ش��ܵĶ������в������������ơ�Ȼ������FERC isos/rtos��ȡ���ж��Ѿ���ʼΪ���ܿ���һ����·���Բ������г���

2011�꣬û�ɹ�������FERC 755�Ŷ������ö���Ҫ��ISO/RTO�г��ṩ�����б��Ƶ�ʵ��ڵ���Դ������

����755�Ŷ�����PJM����Ƶ�ʵ����г���Ϊ�����ַ����������·���ͽϵ����·���

2015�꣬����180���ߵĴ��͵�ش���������PJM��Ӫ�����ߡ�Ȼ����PJM��ʼ�۲���Ƶ�ʵ����г��ṹ�еIJ������⣬���ı�����Ƶ�ʵ����źš���PJM������Щ�ı��������õ����Ĵ��͵�ش���װ���Ѿ������ȶ���

���⣬��������ϵͳ��Ӫ����ʵʩ�г��������ر���������������ڴ��ܡ�ָ������ģ�͡����ʹ�СҪ�������ۺϺͶ������ʱ��Ҫ��Ķ����ʲ���𡣵��ǣ���Щ����û�п�����PJM��ͬ����Ĵ��ģ��ش��ܲ���

2018��2�£�FERC�����˵�841�����Ҫ��ϵͳ��Ӫ����������������Դ���������г��в������������Դ���ϰ���ÿ��ISO/RTO���������ۣ�����ʶ��索����Դ�����������Ե��г�����

��|�������Ҽ������ж�

��FERC��⣬����Ϊֹ�������漰���ܵ����������ѱ����ƣ��漰���ܵĴ���������ж���������һ��������һ���������ж������ƶ��ɹ������ƶ�������ʩ���Լ�Ҫ�������볤�ڹ滮���ơ�

2013�꣬�������ݹ�����ҵίԱ�ᣨCPUC��ʵʩ�ˡ�2514��װ�䷨��������ȨͶ�������еĹ�����ҵ��˾��2020��ǰ����硢���Ϳͻ�ˮƽ�ϲɹ�1325���ߵĴ��ܡ����в��ܱ�����2024��ǰͶ��ʹ�á�

2015�꣬Ϊ����Ӧ����������ɼ������İ�����Ͽ����Ȼ��������ʩҪ�������е�ش���������60%���ϱ���װ��ϣ����⣬���ո���ͨ����һ��ɣ��涨��2020�꣬����������˾�����5����ʱ�Ĵ���������

2016��5�£�Ϊ�˰����������Ȼ����Ӧ�ܵ����ƶ������ķ��գ�CPUC��Ȩ�ϼ��ݰ�����������˾�ӿ�Դ��ܵ��бꡣ��2016��12�£�ϵͳ������62���ߵĵ�ش���������CPUC���ӿ���ʥ���Ǹ�ȼ���͵�����˾���ڽ��е�38���ߵ�صIJɹ���

2017��5�£�CPUCͨ������Ͷ�ʷ����еĹ�����ҵ��˾�������500���ߵķֲ�ʽ����װ�ã�����������125���ߵĿͻ��ֳ�����װ�ã���ʵʩ�˵�2868��װ�䷨���������˼����ƻ���Ϊ���ܰ�װ�ṩ����������

2017��6�£�������������Դ���ƶ��˵�2020��ﵽ200����ʱ�Ĵ���Ŀ�ꡣ

2018��1�£�ŦԼ�����˵�2025��1.5ǧ���ߵĴ���Ŀ�ꡣ����2018��5�£������������������������Ҳ�ƶ��˴�����Ȩ��Ŀ�ꡣ

���⣬��������һЩ�ݣ����ڻ����ݣ�����������ϵͳ�����������Ʒ��ϱ�����Ŀ���⣬���һ��ṩ�˲�������������������Ե���Ŀ��֧�ֺ�˰�ս�����

2018�꣬������������Ϊסլ����ҵϵͳ�İ�װ�ɱ��ṩ��30%��˰�յ��⡣�����ܶ���Ҫ������ҵ��˾�ƶ��ۺ���Դ�ƻ�����֤����������ҵ��˾�ܹ�ͨ�����硢������ЧͶ�ʵ�������㳤������Ԥ�⣬ͬʱ���ɱ�������͡�

������������Щ�ƻ�������һ����ս����Ϊ���ܲ�ͬ�ڴ�ͳ�ķ�������������Դ�����磬���ܾ��ж��صIJ������ƣ�����������ϵͳ�ĸ�����������ӣ����Է����ڸ���Ӧ�ó��������������ߺͿ���Ӱ��ϵͳӯ�������ķ��档

������������ˣ�����һЩ���Ѿ���ʼҪ������ҵ�����������ۺ���Դ�ƻ�����������ɣ���ݡ������������ݡ������Ҹ��ݡ����������ݡ���������ݡ�ӡ�ڰ����ݡ��������ݡ����������ݡ���ī�����ݡ������������ݡ����ո��ݡ������ݡ����������ݺͻ�ʢ���ݡ�

�ӳ�Զ�������������ܺ�̫���ܵ��������ṩ���ܷ�չ�����ṩ������̫���ܷ������ϴ��ʱ���ڲ����Ŀ�������Դ��������߷��������

�ڳ��ڹ滮ģ���У��������ܼ���������Ȼ������ս�����ڽ����Ŀ�����ṩ��ʮ��Ľ�������ģ�ͽṹ�ļ���������

��������EIA������Ӱ�����ۣ��Զ�����Դ���͵ıȽϣ�����ܡ�̫���ܺʹ��ܣ�������Դ�����г���Ӧ�õķ�չ���������Ե�ش���Ϊ��������һ��������չ�� ���ο�������Դ��������Դ��Ϣ�����֣�

���ο�������Դ��������Դ��Ϣ�����֣�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

Լ35��Ԫ�����ǵϻ���˹�����ܵ�ض���

2024-06-05 23:22 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

�����ӵ�ش�����Ŀ�½�չ���ϣ�����ԭ����ڣ�

2024-05-13 18:58 -

����ʱ������������Ʒ��������˥����

2024-04-10 17:56 -

�����������ӵ����ҵ��״����ҵ������

2024-04-01 18:05 -

������������ֹ�ɹ����������أ���Ӧ����

2024-01-22 18:12 -

����ʱ���� ȫ��Һ������г��ռ������

2024-01-02 23:00 -

���ܵ���������㶫/����/����/����˭��ǿ��

2023-11-09 18:05 -

���������ܵ�о�����������ң���Щ��ҵ�Ѳ��֣�

2023-11-05 10:37 -

��Ͷ��170�ڣ������߿ƴ��ֱʽ�����������

2023-10-26 18:02

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

Լ35��Ԫ�����ǵϻ���˹�����ܵ�ض���

2024-06-05 23:22 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

�����ӵ�ش�����Ŀ�½�չ���ϣ�����ԭ����ڣ�

2024-05-13 18:58 -

����ʱ������������Ʒ��������˥����

2024-04-10 17:56 -

�����������ӵ����ҵ��״����ҵ������

2024-04-01 18:05 -

������������ֹ�ɹ����������أ���Ӧ����

2024-01-22 18:12 -

����ʱ���� ȫ��Һ������г��ռ������

2024-01-02 23:00 -

���ܵ���������㶫/����/����/����˭��ǿ��

2023-11-09 18:05

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�