��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

���߹ɷݿƴ���IPO���� ļ��15��Ԫ������Ԫǰ�������Ŀ

ʱ��:2022-05-07 17:29��Դ:������� ����:����

���:

��

5��6�գ��Ͻ��������ƴ�������ί2022���36��������������棬�㽭��������Դ�ɷ�����˾�����¼��“���߹ɷ�”������ͨ������˾�����Ͻ����ƴ������С�

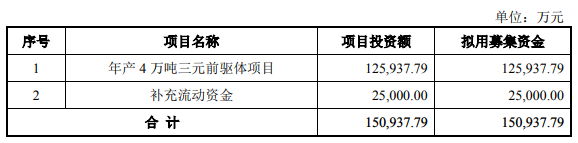

�˴����߹ɷ�IPO����ļ���ʽ�15.09��Ԫ����Ҫ�������4�����Ԫǰ������Ŀ�����������ʽ�

���˽⣬���߹ɷݳ�����2014��7�£���Ҫ��������������Ԫ��������ǰ������з������������ۣ���˾��Ҫ��Ʒ������Ԫ�������ϵ����첢����Ӧ��������Դ����������������ѵ��ӡ��綯���ߵ�����2020��ȹ�˾�ڹ�����Ԫǰ������ҵ���г��ݶ������ھš�

���߹ɷ��ǹ��ڽ���ʵ�ֵ�����NCM��Ԫǰ�������������۵���ҵ��ӵ�й����Ƚ��ĵ������и�����Ԫǰ����ϳɼ�����2017��ȣ���˾��Ҫ�����ྦྷ���и�����Ԫǰ�����Ʒ�������е�����NCM��Ԫǰ����ļ���������2018��ȣ���˾��ʼͬ�������ܿ�չҵ��������ɹ������������ܹ�Ӧ����������Ҫ��Ӧ������NCM��Ԫǰ���壬��������Ϊ���ڽ���ʵ�ֵ�����NCM5ϵ��6ϵ��Ԫ�������ϴ�����������Ӧ��������Դ����������ص���ҵ֮һ��2019��ȣ���˾���ģ���۵�����NCM��Ԫǰ�����Ʒ��Ŀǰ����˾�ѳɹ���������ʱ����Ӧ������������ʱ���عɹ�˾���ϰ��պ㶫���չ�Ӧ������NCM5ϵ��Ԫǰ�����Ʒ��

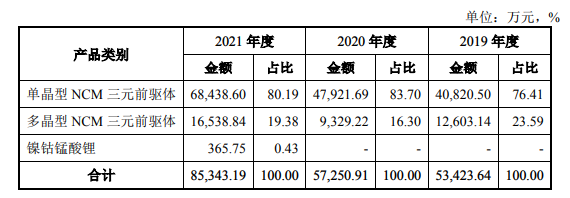

���߹ɷ�רע��NCM��Ԫǰ���嵥�����ļ���·�ߣ�������NCM��Ԫǰ���弼��ˮƽ�ﵽ����ҵ���Ƚ�ˮƽ��������ʾ��2018��-2019�꣬����������Ԫ���ϵIJ������г�ռ���ʳ��ֿ���������̬�ơ�2020�꣬�ܶ�������г��������ѡ�������﮵�����������������ص�Ӱ�죬���ڵ�����Ԫ���ϵ��ܲ���ͬ���»�2.90%������7.64������ҡ�

�����߹ɷ��й���������2019-2021�꣬�䵥����NCM��Ԫǰ���������ռ�Ⱦ���80%���ҡ��������ڣ����ſͻ����������ӡ���������������ҵ��ṹ�ĵ�������˾������NCM��Ԫǰ������������������������ྦྷ��NCM��Ԫǰ�����������������������

ֵ��ע����ǣ����߹ɷݴ��ڿͻ����жȽϸߵķ��ա�2019��ȡ�2020��Ⱥ�2021��ȣ���˾ǰ���ͻ���������ռӪҵ����ı����ֱ�Ϊ88.93%��96.39%��89.89%�����У���˾��Դ��ɼɼ��Դ���������ܵ���������ռӪҵ����ı���Ϊ75.99%��74.35%��76.09%����Ҫ�ͻ����жȸߡ���δ��ɼɼ��Դ���������������οͻ����������ּ���·�߱������Ʒ�ṹ�����������������Ӧ�̵���������ͶԹ�˾�IJɹ��������ܶ����߹ɷݵľ�Ӫҵ����������Ӱ�졣

���߹ɷ���2016�꿪ʼ��ɼɼ��Դ������2019-2021�꣬��˾��ɼɼ��Դ��������ֱ�Ϊ1.81��Ԫ��2.81��Ԫ��1.43��Ԫ����˾��2018�꿪ʼ���������ܺ�����2019-2021�꣬������������������ֱ�Ϊ2.27��Ԫ��1.49��Ԫ��5.09��Ԫ��ȥ��12��30�գ��������ܹ��棬��˾�����߹ɷ�ǩ��ս�Ժ������Э�顷������Э�飬��2022��1��1����2024��12��31�գ����߹ɷ�Ԥ�����������ܹ���40000-70000����Ԫǰ���塣

ҵ�����棬���߹ɷ�2019�ꡢ2020�ꡢ2021��Ӫҵ����ֱ�Ϊ5.37��Ԫ��5.79��Ԫ��8.58��Ԫ��ͬ�ھ�����ֱ�Ϊ2026.80��Ԫ��4098.38��Ԫ��8341.53��Ԫ��

����1-3�£���˾�����ĵ�Ӫҵ����Ϊ4.14��Ԫ��������ͬ������109.65%����Ҫϵ����������Դ������ҵ���չ����˾�����Լ���Ʒ��������������˾����;����������Ͽ졣

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

����ɷ�ǣ�ֳ������� ��ͬ���춯�����ȫ�������ڲ�ҵ���ջ���

2024-04-19 08:42 -

���������á������ݴ����á�˫���� ����ΰ�ɷ���η�����ػ��գ�

2023-09-06 23:18 -

����ɷ�Я����ɯ���٣��й������ڶ�����ػ������������ڿ�չ����

2023-09-04 23:12 -

���ݹɷݻ��26��Ԫ﮵�ظ�Ĥ��

2023-05-24 18:05 -

����ɷ�������500ǿ��ҵ�������ػ��պ���

2023-04-11 17:43 -

﮵���������ҵ����������� ��Ԫ�ɷ�2022�꾻��������184.24%

2023-03-17 17:39 -

�ⶨ��ļ��60��Ԫ��ɼɼ�ɷ�����﮵�ظ�������

2022-10-18 17:29 -

���������ͷ�ƴ���IPO���ᣡΪ����ʱ�������ǵϹ���

2022-06-14 17:42 -

ļ��14��Ԫ�����ʾ�ͷ����������

2022-05-25 17:39 -

��ͨ��չ����﮵縺������ ���չ���Դ�ɷݽ�95%�ɷ�

2022-05-17 17:29

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

����ɷ�ǣ�ֳ������� ��ͬ���춯�����ȫ�������ڲ�ҵ���ջ���

2024-04-19 08:42 -

���������á������ݴ����á�˫���� ����ΰ�ɷ���η�����ػ��գ�

2023-09-06 23:18 -

����ɷ�Я����ɯ���٣��й������ڶ�����ػ������������ڿ�չ����

2023-09-04 23:12 -

���ݹɷݻ��26��Ԫ﮵�ظ�Ĥ��

2023-05-24 18:05 -

����ɷ�������500ǿ��ҵ�������ػ��պ���

2023-04-11 17:43 -

﮵���������ҵ����������� ��Ԫ�ɷ�2022�꾻��������184.24%

2023-03-17 17:39 -

�ⶨ��ļ��60��Ԫ��ɼɼ�ɷ�����﮵�ظ�������

2022-10-18 17:29 -

���������ͷ�ƴ���IPO���ᣡΪ����ʱ�������ǵϹ���

2022-06-14 17:42

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�