碳酸二甲酯:“基础+高端”供需两旺 新能源赛道前景广阔

碳酸二甲酯:应用广泛的有机溶剂和化学中间体

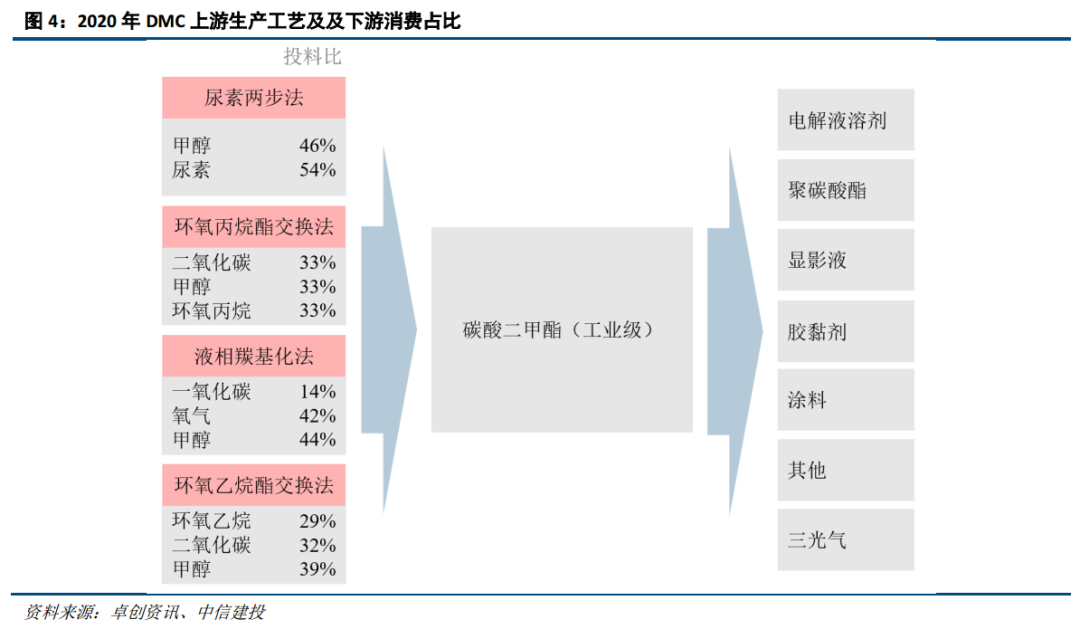

碳酸二甲酯简称DMC,是一种低毒,安全,环保的绿色有机溶剂和化学中间体,兼具优良的电化学性能,广泛应用于胶粘剂、聚碳酸酯生产、电解液等领域。DMC生产工艺多样,酯交换法为主流。其中,PO法工艺成熟且占比较高,EO法成本更低,尚处于发展完善阶段;煤制DMC工艺利用甲醇氧化羰基化法原料成本低,装置灵活,产能规模在持续扩大。

供给端:新产能逐步投放,格局重塑

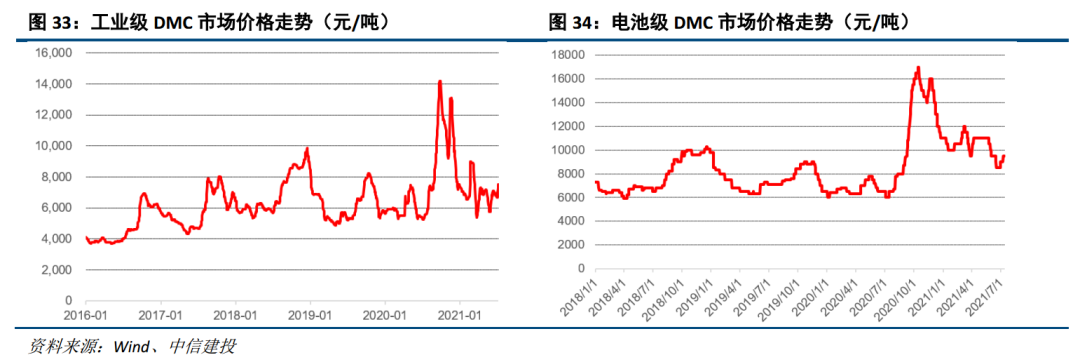

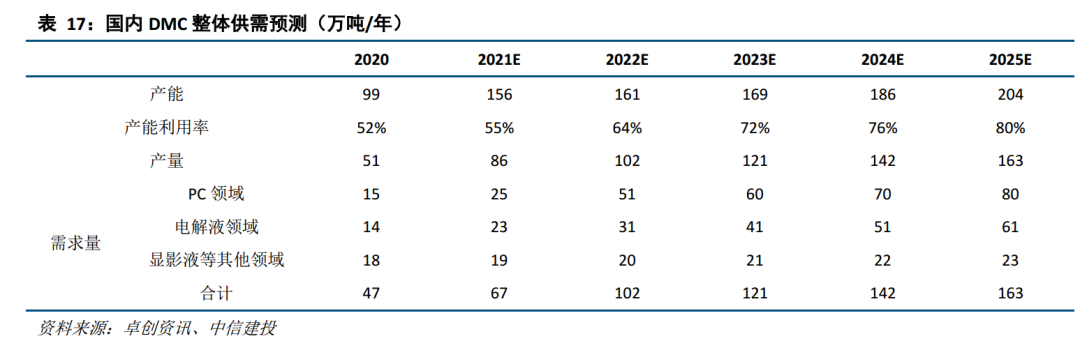

2020年,国内DMC整体产能达到98.8万吨/年,同比增加80%,占全球产能的70%以上。新增产能陆续出现,多工艺并存,结束了PO酯交换法一家独大的局面,供应格局出现巨变,预计2021年将增加到156万吨/年。其中,工业级DMC应用于聚碳酸酯、显影液、胶黏剂、涂料等领域,纯度要求为99.9%;应用于电解液溶剂的DMC纯度要求在99.99%以上,分离提纯的技术壁垒相对更高。我国电池级DMC产能约为15万吨,高端占比仍较低。

需求端:“基础+高端”,双轨拉动

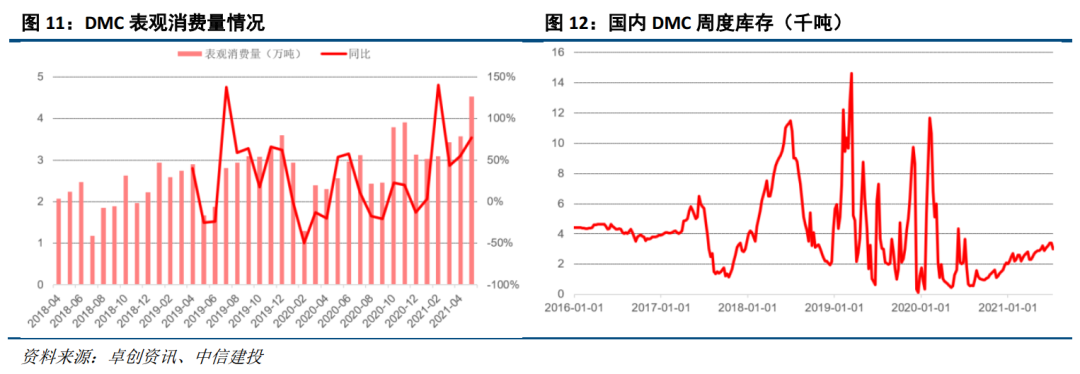

2019年,DMC下游结构发生变化,电解液溶剂和聚碳酸酯PC成为DMC的主力新型消耗终端。伴随新能源汽车和可移动设备的蓬勃发展,电池级DMC消费量增长至30%以上,未来新能源汽车产销量持续高增,需求将进一步扩大;作为PC的主要原料,DMC的生产随着PC的非光气合成工艺而得到充分发展,且仍在快速增长;显影液等传统领域则维持刚需支撑。目前,电解液溶剂、PC、显影液等传统领域在DMC下游三分天下,形成了“基础+高端”的供需格局,PC和电解液溶剂成为了DMC需求拉动的核心双轨。

电解液溶剂:碳酸酯类占主导,DMC渗透率最高

锂电池电解液溶剂的比例通常为80-90%,锂盐占比8%左右,添加剂占比5-10%,具体配比是根据下游客户的需求而定的。有机溶剂是电解液的主体部分,与电解液的性能密切相关,一般用高介电常数溶剂与低粘度溶剂混合使用。

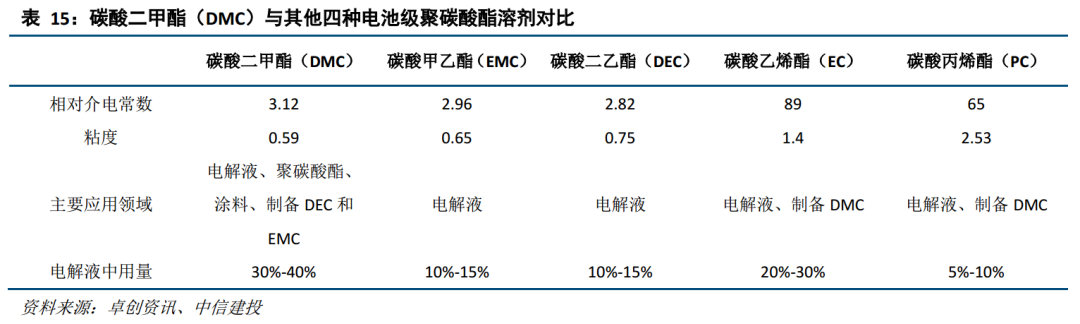

聚碳酸酯类有机溶剂占主导。按其结构的不同,主要分为环状碳酸酯类有机溶剂、链状碳酸酯类有机溶剂。环状碳酸酯类溶剂包括碳酸乙烯酯(EC)和碳酸丙烯酯(PC),其中,EC相对于PC而言,化学稳定性更高、相对介电常数更大,循环性能更佳,因此应用范围相对较广,PC多用于一次电池,用于二次电池中与锂离子电池的石墨负极相容性很差,充放电过程中,PC在石墨负极表面发生分解,同时引起石墨层的剥落,造成锂电池的循环性能下降;链状碳酸酯类溶剂包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)和碳酸甲乙酯(EMC)等,其中,DMC气味小、溶解能力强,对锂电池的电导率提升效果高,低温充放电性能佳,且制作成本低廉,是电解液中使用最为频繁的有机溶剂,需求占比在30-40%左右;醚类有机溶剂介电常数低,黏度小,能有效提升电解液的电导率,但由于性质活泼、抗氧化性不好,不常作为电池电解液的主要溶剂。就溶剂而言,单一的溶剂通常很难满足锂电池的需求,通常选用两种甚至多种的溶剂混合使用,通常按照体积比1:1或者其他特定的比例来混合使用。

DMC渗透率最高,且磷酸铁锂使用量高于三元电池。磷酸铁锂电池对DMC的需求要显著高于三元电池,DMC/EMC/EC/DEC/其他的使用比约为40%/15%/30%/10%/5%;三元电池则使用EMC较多,DMC/EMC/EC/DEC/其他的使用比约为15%/40%/30%/10%/5%。2021年1-5月,我国磷酸铁锂电池产量累计29.9GWh,占总产量50.3%,同比增长360.7%;三元电池产量累计29.5GWh,占总产量49.6%,同比增长153.4%,除2020年初受疫情影响之外,磷酸铁锂首次超过三元电池,且凭借成本和安全性优势,将继续保持高速增长。值得注意的是,DMC也可作为EMC和DEC的合成原料,质量单耗比约在1.1:1,左右,对DMC原料的品质要求也高于工业级,因此,DMC在电解液溶剂领域的实际消耗量占比在60%-70%左右。

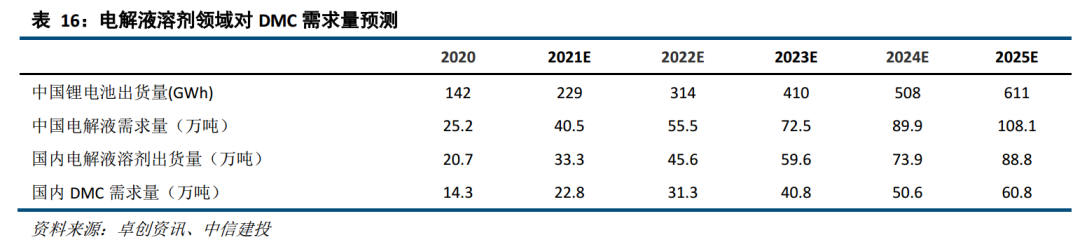

国内电解液溶剂市场话语权逐渐增强。全球电解液用溶剂生产区域主要集中在中国,加之中国在原材料、人工等领域综合成本较低,中国电解液溶剂具有较强的行业话语权。根据GGII数据显示,2020 年全球电解液用溶剂市场出货28.5万吨,国内溶剂市场占比超过70%,达到了20.7万吨。在全球电解溶剂市场,海科新源、石大胜华总市场份额占比超55%。随着国内产能的进一步投产以及产业链全球化加快,未来中国溶剂市场在全球行业竞争中,话语权有望进一步提升。同时,电池级DMC产能处于迅速扩张期,但由于高技术壁垒和需求量的大幅激增导致仍处于供不应求的状态,未来前景依旧广阔。我们预计2021年电池级DMC需求将达到22.8万吨,2025年将超过60万吨,年复合增长率为34%。

DMC整体格局:供需两旺,成本与产品系列为王

预计2021年DMC整体需求将达到67万吨,2025年DMC产销量将达到163万吨。2022年,预计供需开始偏紧,届时可能有其他乙二醇以及化工企业入场,加大行业竞争压力,华鲁恒升等具备煤头成本优势的企业,或者拥有全系列碳酸酯溶剂优势的企业,有望在竞争中保持行业领先地位。

相关重点标的:

华鲁恒升:大力布局DMC,规模、成本双核驱动

30万吨/年DMC项目呼之欲出,积极拥抱新能源。电池级DMC行业供给短缺、需求旺盛的状态将延续,景气有望长期延续。华鲁恒升原有乙二醇装置生产规模为:乙二醇50万吨/年,碳酸二甲酯1.5万吨/年,混合一元醇3.3万吨/年,轻质二元醇2.2万吨/年及重质二元醇1.1万吨/年。由于乙二醇等产品市场景气度不高等因素,将其技术改造为30万吨/年的煤制DMC装置。在此之前华鲁5万吨煤制乙二醇装置已经技改完成并产出DMC产品,其中有少量应用于电池级的生产能力,可以满足电解液溶剂EMC、DEC的生产要求。目前30万吨/年煤制DMC项目在稳步推进,预计将于2021年下半年投产,并且产品规格不断向锂电级拓展,未来华鲁恒升有望进一步提高精馏能力,产品水平将进一步提升。依托煤头装置的低成本优势,公司在DMC高端应用,尤其是电解液溶剂领域有望实现弯道超车,给公司盈利再添强劲驱动力。

己二酸、尼龙产业链项目将相继投产,荆州基地落定再造一个华鲁。公司在建项目充沛,后期成长不断:(1)己二酸项目:16.67万吨己二酸技改项目已经完成投产,21年开始贡献业绩;(2)尼龙产业链项目:公司积极响应山东新旧动能转换,十三五发展瞄向150万吨绿色化工新材料项目。目前规划的尼龙产业链项目除己二酸外、还预计新增己内酰胺30万吨、甲酸20万吨、PA6切片20万吨、硫铵48万吨等,预计2021年底全部投产,继续加码未来成长。(3)荆州第二基地项目:20年10月,公司已与湖北江陵县、荆州市政府签订协议,拟在当地建设现代煤化工基地,计划一期投资不少于100亿元,建设功能化尿素、醋酸、有机胺等产品,当地政府在项目用地、危化仓储和码头、铁路专用线、项目用电、项目动力岛、项目政策支持等方面给予保障。7月3日,公司85万吨/年尿素产能置换方案公示,公司荆州基地新增产能将由湖北宜化等三家企业合计85万吨尿素产能置换而来。华鲁恒升荆州合成气综合利用项目计划2021年7月开工,2023年6月投产。

我们预计华鲁2021年、2022、2023年净利润预测分别为73.9、79.7、86.1亿元。对应PE为6.9X、6.4X、5.9X,维持买入评级。

其他相关标的:石大胜华(国内DMC龙头,总产能占比约12%,电池级DMC产能超50%);奥克股份(EO酯交换法工艺,成本优势显著,拥有3万吨/年锂电级产能);海科新源(拥有6.5万吨DMC总产能和2万吨/年锂电级产能)。

风险提示:下游需求增速不及预期,行业技术更迭,产能投放不及预期

(责任编辑:水下看鱼)

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

-

合计总投资4.5亿 两个锂电池电解液添加剂项目终止

2024-04-28 18:17 -

这一锂电池正极关键材料生产基地项目进入试生产阶段

2024-04-04 16:52 -

四川蜀矿环锂: 创新让废旧锂电池“重生”

2024-03-22 16:32 -

全面覆盖全球高端锂电池客户 恩捷股份加速海外战略布局

2024-03-11 10:13 -

研发薄如纸的锂电池拿下海外订单,孚安特新增多条产线扩产

2024-03-07 09:04 -

全国首个压缩空气与锂电池耦合储能项目在甘肃通渭并网成功

2024-03-01 10:41 -

奥克股份:锂电池电解液添加剂项目投产 环氧衍生异氰尿酸酯项目启动

2024-01-22 11:01 -

赣锋新型锂电池PACK生产线忙交付 国内最大固态电池生产基地现雏形

2024-01-17 10:42 -

总投资20亿元储能锂电池制造项目落户江西吉安

2024-01-11 17:47 -

冠盛股份拟投资5亿瞄准半固态电池 锂电池要讲新故事了?

2024-01-04 10:21

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

合计总投资4.5亿 两个锂电池电解液添加剂项目终止

2024-04-28 18:17 -

这一锂电池正极关键材料生产基地项目进入试生产阶段

2024-04-04 16:52 -

四川蜀矿环锂: 创新让废旧锂电池“重生”

2024-03-22 16:32 -

全面覆盖全球高端锂电池客户 恩捷股份加速海外战略布局

2024-03-11 10:13 -

研发薄如纸的锂电池拿下海外订单,孚安特新增多条产线扩产

2024-03-07 09:04 -

全国首个压缩空气与锂电池耦合储能项目在甘肃通渭并网成功

2024-03-01 10:41 -

奥克股份:锂电池电解液添加剂项目投产 环氧衍生异氰尿酸酯项目启动

2024-01-22 11:01 -

赣锋新型锂电池PACK生产线忙交付 国内最大固态电池生产基地现雏形

2024-01-17 10:42

-

宁德时代、科达利、特斯拉等发力这一新赛道!

2024-04-24 10:11 -

续航里程1000公里!宁德时代发布神行PLUS电池

2024-04-25 17:53 -

50亿元!这家公司拟在摩洛哥投建锂电池负极材料项目

2024-04-29 18:25 -

天奇股份牵手长安汽车 共同打造动力电池全生命周期产业链闭环!

2024-04-19 08:42 -

多个锂电项目终止,重磅文件引导企业单纯扩大产能!

2024-05-15 19:12 -

全固态电池三大技术路线,谁将最终胜出?

2024-04-22 18:17 -

宁德时代、比亚迪、中创新航共同供货蔚来“乐道”?

2024-05-09 18:48 -

锂矿龙头一季度预亏超36亿元,收深交所关注函!

2024-04-25 09:30

微信公众号

微信公众号