������ȼ�ϵ�ز�ҵǰ�ط������棺����ʱ������ú�ɽ�

�����⼼����Ԫ������������ǹؼ�������ȼ����������ܲ�ҵд�����ս�ԣ����ܿ����ܵ��г���ע�����������ܲ�ҵ����ǰ�˻��ڣ���ǰ����·�߶�Ԫ�������ڵ�һ����ģʽ����Ҫ������ˡ��ҹ���Ϊú̿��Դ����� ú������δ��ú̿������õ���Ҫͻ�ƿڡ�

�����⡢�������������÷�չ�ij��⡣��ǰ����������ƿ����δ��ȫͻ�ơ��ɱ��ϸߣ��Ҽ���վ�������㵼���������÷�չ�ͺ����Ƕ�Ŀǰ�������䷽ʽ�������۲������Ϊ��δ��ȫ���������˻�����ʩ�����У����ģ ������ҵ�������վ֮����Ҫ���Թܵ���ʽ����;�����ڲ�������֮���ж̾�����Լ�װ����(�ϳ�)���䣬Һ��۹������� 300 �������ϵ�Զ���������з���һ�����ơ������δ���غ���Ҫ�Ի�����������ģʽ����½����ú�������������Դ���Ⲣ�档�ҹ�ú̿��Դ����Դ���ѵس�����ֲ������Ǵ��⡢����ɱ��ϸߣ���Դ�ز����Ҿͽ������ǿ��з�����

��ú�������ҹ���ͳú����ת�͵�ͻ�ƿڡ��ҹ���ͳú����ú�Ƽ״���Ŀ���������ʲ��� 60%����Ҫ�ֲ������ɹš�ɽ���ȸ�ú������ͣ�������� 45%����ú�Ƽ״����ա��ⲿ�ֲ��ܾ��и����ר������װ�õ�DZ�ܣ������ɱ�Ϊ�½���Ŀ�� 65%��ú���������Ȼ��������нϺõijɱ����������۸�Լ 0.9 Ԫ/�����ס����ǵ�δ����ú������ú�����ÿ��ܣ��ɱ��������½��ռ䡣�������������Բ��㣬����������� 10%��ȫ������װ�ÿɹ��� 124 ����ȼ�ϵ�س�;��ú��������ռ������1 ���ٷֵ㣬ȫ���½�ú������Ŀ�ɹ��� 543 ����ȼ�ϵ�س���

�������ݣ�

1���������������õĺ�������

1.1�����⼼����Ԫ�����������������价��

������Ϊһ�ֶ�����Դ��������ɫ����Ⱦ��ԭ�Ϸḻ�����÷�ʽ���������ơ�������ҵ������ʮ��ķ�չ��������Ѿ���Ϊ���졣���ݹ��ʿ�������Դ����㣬2017 ��ȫ����ԭ���г���ģΪ 1150 ����Ԫ��Ԥ�� 2022 �꽫�ﵽ 1550 ����Ԫ��

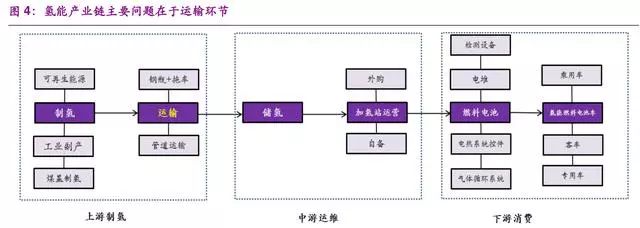

����Դ����ҵ���������������Ʊ��������������䴢�桢���μ���վ����ȼ�ϵ�ؼ�����Դȼ�ϵ��Ӧ�õȶ�����ڣ����ڼ�����������ʩ��������⣬Ŀǰ�����ڴ���һ�����ѵ�:

·�Ʊ�:��Դ�غ����ѵ�����ֲ�������ɱ�����·�ߺ���Դ���������;

·����:�ؼ����ϡ������������ڣ��в��߱���ҵ������;

·����:������Ҫ����̬��ѹ���������䷽ʽΪ�����������ܵ��˾�����;

·��ע:����վȱ��ͳһ�����淶��Ͷ�ʻ����ڳ�;

·���:���IJ����Ͳ��Ϲ������ʽϵ͡�

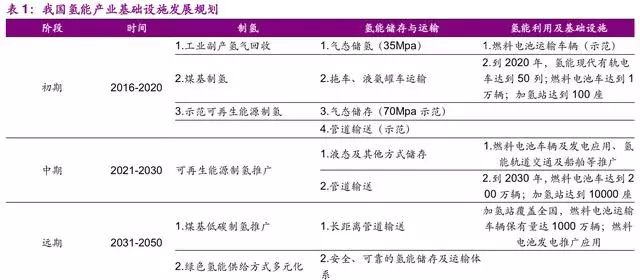

2019 ������Դ�״�д�롶�����������桷������������������ȷ“���ƶ���硢�������ʩ����”����ʵ���� 2011 �������йز����Ѿ���ս�ԡ���ҵ�ṹ���Ƽ��������ȷ�����̷�����һϵ�����ߣ�����������ȼ�ϵ�ص����ܲ�ҵ��չ����������Ӧ�ü�����չ���죬�Լ�ȫ��Ӧ������仯ѹ�������������ܲ�ҵ��ע���������������ܼ�ȼ�ϵ�ؼ�����Ϊʵ�ֵ�̼������չ����Ҫ���¼���������ӭ��һ�ָ��ٷ�չ���ڡ�

���������ܲ�ҵ������ǰ�˻��ڣ���ǰ����·�߶�Ԫ�������ڵ�һ����ģʽ����Ҫ�������ѡ���ʺ����ڵ���Դ���������������ȿۻ����������ֶΡ��Ʊ������ķ����ѽ�Ϊ���죬�Ӷ�����Դ�ж������Ʊ�������ÿ�ּ����ijɱ����������Զ�����ͬ����Ҫ��Ϊ���ּ���·��:��ҵβ�������⡢���ˮ���⡢����ԭ�����⡢��ʯȼ������ȡ�

���û�ʯȼ��������Ŀǰ��ҵ�������Ҫ;������ʯ����������������ҵ��������һ���Ը���Ʒ����ʽ���֣���ѭ������ģʽ�±�������Щ��ҵ����Ҫ����ԭ�ϻ�ȼ�ϡ�

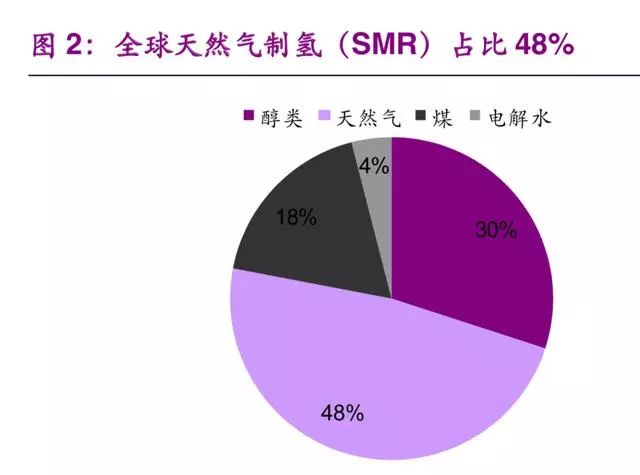

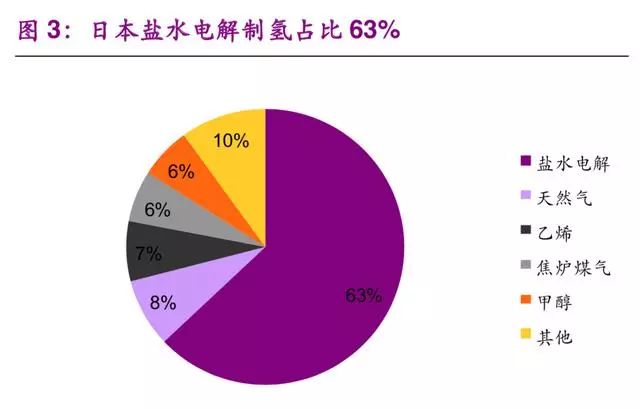

ȫ��������Ŀǰ��Ҫ������ԭ�� 95%������Դ�ڴ�ͳ��Դ�Ļ�ѧ����(48% ������Ȼ��������30%���Դ���������18%���Խ�¯ú��)��4%������Դ�ڵ��ˮ���ձ���ˮ������ռ����������ܵ� 63%���������ռ�Ƚϸߵ� ��������Ȼ������(8%)����ϩ����(7%)����¯ú������(6%)�ͼ״�����(6%)�ȡ�

1.2����������1��Σ��Ʒ�������䰲ȫҪ��ϸ�

�����ڳ��³�ѹ��Ϊ��̬���ܶȽ�Ϊ 0.0899 ǧ��/�����ס���Ϊ��ȼ���壬������1��Σ��Ʒ�������������γɱ�ը�Ի������ȼ�������ը����˶����䰲ȫҪ��ϸߡ�

�����Ĵ����������˼������Է�Ϊ��ѹ��̬��Һ̬���л�����(LOHC)����̬������������ࡣ���и�ѹ��̬�������ڼ���ʵ�ּ��ɱ��͵�������Ӧ����Ϊ�㷺����Һ̬�����֮���л��������̬���䴦������Σ�����Ƚϵ͡�

��ѹ��̬����

(1)��װ��:��װ���Dz��øֽṹ��ܽ� 10-16 ֻ�ݻ� 40L ��ƿ��װ��һ����ó��泵���������䣬��ƿѹǿ���Դﵽ 15-20Mpa�����ڸ�ƿ���ؽϴ���������������ռ��ƿ������ 0.067%������Ч�ʵ��£��ɱ��ߡ����� װ����������䷽ʽ���ʺ��ڶ̾��롢��������Ĺ�Ӧ��

(2)��װ����(�ϳ�):�ǽ���ֻ���ݻ����ѹ��ƿͨ��ƿ�����˵�֧�Ű�̶��ڿ���й��ɣ����ô����ϳ����䡣��������Ҫ�������м�����������ļ�װ��������ѹ�� 20Mpa��ÿ�ο�װ������Լ 4000Nm3����Լ 460kg��

(3)�ܵ�����:ͨ���ڵ���������ֹ�ϵͳ�����������ͣ��ܵ�������ѹ��һ�� 4Mpa�������ٶȿɴﵽ 20m/s���ܵ���������ٶȿ졢Ч�ʸߵ��ŵ㣬����ʼͶ�ʽϸߡ������ܵ���������ŷ���ý϶࣬�ҹ����Ϊ�ټ���

�۹�Һ������

Һ�������ǽ����������� 253 ���϶ȵ�����ת��ΪҺ����̬�����ò۹��������䡣����ڸ�ѹ��̬���䣬Һ̬����и��ߵ���������ܶȣ��������Ч�ʴ����������������Һ���ܺĽϸߣ��൱�ڱ�Һ��������ֵ�� 33%��ͬʱ����������о��м��ߵı���Ҫ���Է�ֹҺ����ڣ�����ɱ��ϸߡ�

1.3�������������䷽ʽ�ɱ����㼰�Ƚ�

��װ����(�ϳ�)��Һ��۹����ܵ������ǵ�ǰ����Ҫ��������������䷽ʽ��Ϊ�˷������ʺϵ�ʹ�ó����������ԣ����Ƿֱ������������ɱ��������������㡣

(1)��װ����(�ϳ�)����

��װ����(�ϳ�)����ɱ���Ҫ����:�ϳ��۾ɷѡ�ά�������ѡ�����ѹ���ĵ硢��Ա���ʼ������ͺĵȡ����ǻ������¼������:�ϳ��۸� 100 ��/̨���� 10 ���۾ɣ���ֵΪ 0;ÿ̨�ϳ���Ҫ 2 ��˾�����˾����� 15 ��/��;������ 460kg��ÿ�ٹ������ 25 ��(���ͼ۸� 6 Ԫ/��);�ٶ� 50km/Сʱ������װжʱ��Լ 5 Сʱ������Ч����ʱ 4500 Сʱ������ѹ�����̺ĵ� 1kwh/kg(��� 0.6 Ԫ/��)��

(2)Һ��۹�����

�뼯װ������(�ϳ�)���䷽ʽ��ȣ�Һ��۹�����ɱ�����������Һ���ɱ�������;��Һ��ķ�����ġ����ǻ������¼������:�۹��۸� 45 ��/������ 10 ���۾ɣ���ֵΪ 0;ÿ��װ��Һ��Լ 4300kg������;������Һ�����ƽ��ÿСʱ��� 0.01%��Һ��������� 0.5%��Һ�����̺ĵ� 11kwh/ kg���۹���жһ�κ�ʱ 6.5 Сʱ��

(3)�ܵ���������

�ܵ���������ɱ���Ҫ�����ܵ���������۾���̯����ֱ������ά����(���Ϸѡ�ά�ѡ�������ġ�ְ��н���)�������Ѽ�����ѹ���ɱ��ȡ��ο��������������Ӫ���������ܵ�“��Դ-����”��Ŀ�����ǻ������¼������:���� φ508mm �ܵ������������� 10.04 ��֣�����ɱ�Ϊ 616 ��/����ܵ�ʹ������ 20 ��;�����ڼ�ά���ɱ�����������ռ����ɱ��� 8%;������������ÿ�����Ϊ 1252 ǧ��/���

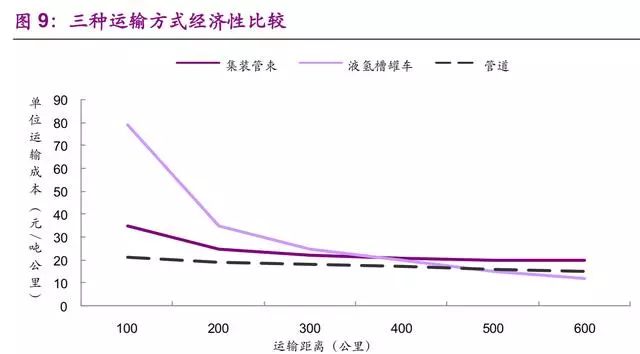

ͨ���Ƚ����ǿ��Է���:1.����������Ӫ״̬�£��ܵ�����ɱ��������ڼ�װ����(�ϳ�)��Һ��۹�����;2.�� 300 �����������֮�ڣ���װ����(�ϳ�)����ɱ����ڲ۹������˾೬��300 ����֮�۹�����ɱ���ʼ���ڼ�װ����(�ϳ�)��

��װ����(�ϳ�)��۹��������������ޣ����Ը����г�����仯�������䳵������ģ����������ʡ����ܵ�����ľ����Ա����Ը߸���Ϊǰ�ᣬ��λ����ɱ���������Ӱ��������

δ��ȫ���������˻�����ʩ�����У����ģ������ҵ�������վ֮����Ҫ���Թܵ���ʽ����;�����ڲ�������֮���ж̾����Լ�װ����(�ϳ�)����Ϊ����Һ��۹������� 300 �������ϵ�Զ���������з������ơ�

1.4�����Ǵ��˳ɱ���ú���������½������Ҫ��ʽ

�ҹ���ҵ�����������������������������ҵ���Խ��������쳧���㱾����������Ҫ��ר������������ҵ�������ಢ�ҷ�չ�ٶȽ�����������������ҵ��ֲ��ڶ����غ������������Թ㶫ʡ������ʡ���Ϻ��С�ɽ��ʡ����������ҵ��Ϊ���С�

�ӳ����ɱ�������ú���⣬�ȼ���������Ʊ�ϩ�������ѽ���ϩ�������ɱ�Զ������Ȼ�����״����������ˮ��������·�ߡ�������ú���������Ҫ���������ɹš�ɽ���ȵ��������붫���غ����������Ľ�Զ�����ǵ������������ۺϳɱ��������ȼ��������������ѽ�������Ȳ�ռ���ơ�δ������ڽ�����ú���⡢��ҵ�������⡢��������Դ����������·�߲����֡��غ�������������ģʽ����½����ú�������������Դ���Ⲣ�档

�ҹ�ú̿��Դ�뵱ǰ�ε�������ҵ�����ϳ�����ֲ���ú̿��Դ�����ֲ��ܸ�����ණ�١�������ƶ������ֲ��ϣ���������ռ 58%������ɽ�������ɹš��������½������ݡ����ĵ� 6 ʡ����Դ����ռȫ���� 80%��ɽ�������ɹš��������½������ݵ���ʡú̿̽������ռȫ�����ش�81%���ϡ�

ú̿��Դ��ú������ҵ������“����”�����������ݵ�ǰ����վ�IJ��ֹ滮������������Ҫ�����ڳ����ǡ������ǵ���Է����������������ɱ����ⲿ��Ӧ����վ�ɱ��ṹ�б��ؽϴ�Ȼ���ٴ������⡣��ͬ���Ѿ��߱����ģ�ܵ�������ϵ����Ȼ����ú����������Ҫ�ó������䡣��������ľ�������뾶һ���� 100 ǧ�����ڡ�����������������ɱ���ߣ�ú����ľ����Խ�����½���

�ҹ���ú����Ӧ��������֮һ��ú�����������Ҫ��������������:

·ԭ�Ͽɻ���ԡ��ҹ���Ϊú̿�����ú̿��һ����Դռ�ȴ� 60%����Դ�ḻ���á�

·ԭ�ϳɱ��͡�ú̿�����Ȼ������Դ�������Եļ۸����ơ���Ȼ������ɱ�ԼΪ 2 Ԫ/�����ף���ú̿����ijɱ��� 0.8 Ԫ/���������ҡ�

·ú���⼼�����죬�ɹ�ģ�����������ú�������̵�һ�������ľ���������ú���⼼�������ݵ������Ͱ˾�ʮ������ڴ��ڼ䣬����³ʯ����ï��ʯ����ú������ҵ��ͷ��ҵ���಼�֣��ƶ����ҹ�ú���⼼���ķ�չ��һ����̼ת�������������ᴿ�����ģ�շֵȹؼ�������ʵ���˹�����������˵���ҹ�ú���⼼���ѽ�Ϊ���죬��֧�ֹ�ģ��Ӧ�ã�������������·�����߱������ơ�

��һ���棬���ɷ���ú̿��Ϊ��ͳ��ʯȼ����������������ײ�����������:

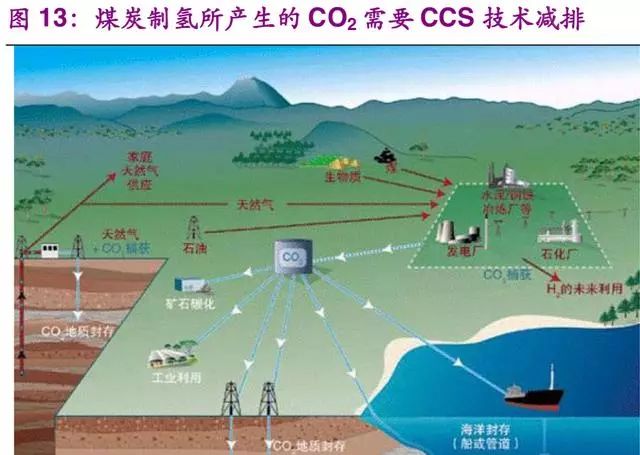

��Ҫͨ�� CCS ������������� CO2

ú��������Ŷ�����̼Լ����Ȼ������� 4 �����ҹ��ڡ����Ϲ�����仯��ܹ�Լ���İ����������ϳ�ŵ�� 2030 �굥λ GDP ������̼�ŷ�����2005 ���½� 60%-65%������ 2030 ��ǰ��ʯ��Դ���ѵĶ�����̼�ŷŴﵽ��ֵ��Ŀ�ꡣú��������ŷ� CO2���������� CCS ��������ʵ�ּ��š�

��Ҫ����������

�ϳ����е�����Դ��������ú����Ҫ�� H2S ��ʽ���ڡ�������ú�е���Լ�� 80%ת���� H2S ����ú������� H2S ����ȼ�ϵ���У�������ȼ�ϵ����������“�ж�”�������������������ת�����ˣ��Ӷ�����ȼ�ϵ������Ѹ�������½���Ϊ�˷�ֹ�����������ϻ�����Ҫ��װ���ڿ���ȥ����ɷֵ���������

2018 ���ɹ�����ԴͶ�ʼ���ǣͷ��ͬ�ô�ѧ���й�һ�����ع����е���ʮ����ҵ�Ϳ��л�����ͬ������й����������ڱ�����ʽ���������˳�Ա��λ�ӷ���� 20 �����ӵ� 54 �ҡ�����Ͷ��Ϊ�й��������������³���λ��ú��������������400 ����������Ѿ߱���Ӧ 4000 ����ȼ�ϵ�س��ó��������������������ҵ���ŵ����������ơ��������ڼӿ첼�ִ��������վ����������ȫ��ҵ������������ȼ�ϵ�ص������뿪�������ƻ��ڽ�����ޡ��������������ɹŰ�ͷ�ȵ�Ͷ�ʽ���������Ŀ��

2��ú�������ҹ�ú̿������õ�ͻ�ƿ�

2.1��ú��������ҵ������Ŀǰ��������Ҫ������Դ

�ҹ�ú̿��Դ�����ḻ����Ȼ����������ȸߴ�30%�����ܡ���������Դ�Դ��ڷ�չ���С�����Դ��������Դ������״�����س�����ú̿�������⡢��������Դ����ǰ������������Դ��ȫ�����÷�չ�ȶ�����ʵ�Ƕȿ��ǣ�ú������ú̿�����������ļ���ͻ�ƿڡ�

��ȥú����һֱ��Ծ�ڻ�����������������Ϥ��ǰ�������ڻ���Ҫ����ߣ���Ʒ�������������ӿ죬ú���ʼ�����ͳ��㷺Ӧ�á��� 2019 ����������ȼ�ϵ�صĻ��ȣ�ú������Ϊ��Ҫ����·��֮һ��Ҳ���߽����ڵ���Ұ��

2010 ������ȫ���½���������ú��ʯ�ͽ�������Ŀ 6 �ף�ú������ܹ�ģԼΪ 80.5 ���������/Сʱ��ú/ʯ�ͽ�������Ȼ���й������������������·�ߣ������ǻ���ѯ���й�ú������ȱ���2018��ͳ�ƣ�2010 ������ȫ���½���������ú/ʯ�ͽ�������Ŀ 6 �ף�ú������ܹ�ģԼΪ 80.5 �������/Сʱ��2017 ���ȫ�����ڽ� 15 ������һ����Ŀ�У���ȷ������ú�������Ŀ�� 11 ����ȷ��������Ȼ�������ֻ�� 1 ����

ú������ú������Ҫ���ڣ�ͨ������������úת��Ϊ����CO������������ȿ�ȼ����ĺϳ������ٽ�һ��ͨ�����뼼���õ�������Ŀǰ�㷺Ӧ�õ�ú���������й̶�������������������������������:

·�̶�������:�̶�������������������������Ϊ��������������ȼ��ת����ú���Ĺ��̡�����������¯��Ҫ����ú��ѹ����¯����ú��ѹ����¯�ǹ��ڲ������ȶ�������������ú��������֮һ������ú����Ӧ�Թ㷺���ϳ����и��� CH4 ������Ʒ�ࡢ���ĵ͡���¯���������͡�ռ�������ˮ�������øߵ��ص㡣

·����������:��������������Ҫ�ص�������������ȼ�Ͻ���һ�����µĿ���������������������¯Ϊ U-GAS ����¯����������ǿ�ȸߡ���������ȼ��֮��Ĵ��ȴ���Ч�ʸ���Ʒ������ֵ�ߵ��ص㡣

·����������:����������ʹ�ü�ϸ�ķ�úΪԭ�ϣ�������¯��ϸ������ú��ɢ�����ڸ��������У������Ϸ�ʽ��Ϊ�ɷ�����(��ú��)��ʪ������(ˮú��)���֡���ú����������������¯Ϊ Shell��WHG��SE- ����¯��ˮú����������������¯Ϊ GE ����¯������������������Ч���ɷָߡ���¯���������ߡ�������Ӧ�ٶȼ��졢��ˮ���١������������Ѻõ��ص㡣

����Ч���ɷֵĶԱȿ�֪���̶�������������������ĺϳ�����Ч��ֺ����ϵͣ������߾����м��飬��������ȡ����ΪĿ���Ʒ����Ŀ�����������������������ϳ�����Ч�ɷֽϸߣ����ܴﵽ 75% ���ϡ������������ǵ�ǰ�Ƚ��Ľྻú����������Ҳ��ú����������չ������������ʯ����������Դ���ŵȹ�����Դ��ͷ�Ĵ���ú������ĿҲ��Ҫ������һ����·�ߡ�

�ѽ���������ú����װ���У������ˮú������������������ˮú����������������:(1)ԭ����Ӧ�Ժã�ˮú����������������ú������ú�Ͳ���ʯ�ͽ�;(2)����ѹ���ߣ���������������ѹ��ƥ���Ժ�;(3)��Ʒƥ���Ժã������ϳ���������������;(4)��̨¯Ͷ�ʵͣ����ñ�¯��ȷ�������������⡣

2.2����ͳú������DZ�ڵ�ú������ܣ���Ϊ�������

ú�Ƽ״��Ǵ�ͳú������ҵ����Ҫ��ɲ��֡�ú������Ϊú�Ƽ״���ǰ�û��ڣ�����������������ڼ״��ϳɡ���ǰ���ڽ϶��ú�Ƽ״�ͣ�����ܣ��ⲿ���豸���и����ר������װ�õ�DZ�ܡ�ͬʱ���ɹŵȺ�ú�����ḻ�ĵ��������Գ�ַ�����ɱ����ơ�

(1)��ͳú�������ֲ���������Գ�Ϊ����Ļ������ɹ����ҹ���ú������������ḻ��������ú��һ�ֵͽ���ú������ֵ�͡�ú�ʽϲ�����˳��������䡣Ŀǰ��ú������Ҫ��ʽ����: 1)�����ӿڵ糧��ҵ��¯ȼ�ϣ�ռ�������� 70%; 2)����ú����ԭ�ϣ�������ӹ���Ʒ��ռ�������� 10%; 3)���������г���ռ�������� 5-10%��

ú�����Ժ�úΪԭ�ϣ����ü�ֵ��Խϸߣ�����ȥ�ܺ�ú�������ü������ƣ�ú������δ��չ�����ĺ�ú������ҵ���Ժ�úΪԭ�Ϻ�ȼ�ϵ�ú������Ŀ��Ҫ�ֲ������ɹš�������ʡ�����ϡ��������ɹź�ú�����ʽϸߵ���ҵ�к��ױ������»��������ƻ��ʳ������ܻ��������ƿ���ú������;�������������˾��Զ������ʹ�ú�ú��Ϊú����ԭ�ϣ��������ϳɰ�һ����ý�¯ú����Ϊԭ����;������ҪΪ����ú�������ŵĺ�ú�ϳɰ��ͼ״���Ŀ��

Ŀǰ��ú��Ҫ������������ҵ�������ڹ��д�����ҵ���£����к�ú������ 70%�������ڹ�����ҵ������ú��Ҫ������ҵҲ����Ϊ������缯�š�

·����:�������ɶ�������ȡ�˷ḻ�ĺ�ú��Դ��ʤ��һ��¶�������Դ��˾�����㹫˾�����幫˾���������ֹ��չ�˾��õ�̽����Դ�������� 100 �ڣ�������� 8000 ������ϡ�

·���缯��:����������ú����Ҫλ�����ɹ����ֹ����˺ͳ���У������ú�� 3000 ��֣���úú�ʵ��ͻң������� 2800-4800 ��/ǧ�ˡ�

·����Ͷ����:��������ú�������ú 6000 ��֣���������Ȼ���࣬��������ܽϴ�

·���ܼ���:����������ú����Ҫλ������ŵ���������ӡ�����ϣ�տ������������������� 4500 ������ҡ�

(2)ú��������Ŀ����ԣ�����ļ���·��

ú�����Ǵ�ͳú��������Ļ������ڣ�����ú������������Ĺؼ��Թ��Լ�����������ϳ���������ռ�Ƚϸߣ������ڽ�¯ú���Ƽ״�����������ռ�ȸߴ� 60%��

��ȥ����ͨ��ú����������������Ҫ���������ϳ�(��ϳɰ����״�)ԭ������������ֱ����úΪԭ�����⡣ú�Ƽ״��豸ͨ��һ�����켴�ɳ�Ϊר�������豸:��������װ�õ�ú���Ʊ�����������ˮ�������任�����¼״� ϴ������գ��շ֡���ѹװ���в����п��ң�ȥ���״�װ�úͳ�Ʒ������Ͷ�ʣ������ӱ�ѹ����(PSA)����;������֡�

ú�Ƽ״��Ǵ�ͳú��������Ҫ��ҵ��Ŀǰ���ڼ״�����������Ҫ��ú�Ƽ״�����Ȼ���Ƽ״�����¯ú���Ƽ״����֡����ҹ�“��úƶ������”��Դ��״��Լ��ú�Ƽ״���Ϊ���ڼ״���������Ҫ��ʽ��������ú�����Ƽ״�·���У�ú�Ƽ״�ռ�� 75.2%��

���ݹ��ղ�ͬ���״�װ�ÿɷ�Ϊ����װ��������װ�ã������Ǽ״����ϳɰ��������ա��Ӹ����Ѷȼ�����������������װ�ø����ʺϣ�����ú�Ƽ״����� 4011 ��֣�ռ�ȴ� 60%��

���� 2017 ��ĩ���ҹ��״��ܲ��ܺϼ�Լ 8167 ��֣�������ͣ��װ�����⣬������Ч����Լ 7644 ��֣�ͬ��ȫ�����״����� 4529 ��֣����������� 59.2%����ҵ���ڲ��ܹ�ʣ���������ͳ�Ƶ�ͣ��(��������ͣ��)�״�������ҵ����������ú�Ƽ״�ռ�ȴ� 44.5%��ú̿����Ϊ���ܹ�ʣ��ú�Ƽ״�ϸ����ҵ�������µ�����

���ݲ��� 2018 �꾫�״����� 4707 ��֣����ɹš�ɽ�������ġ����������ϡ����������졢�½������Ͼ�ʡ�ϼ������״�4001 ��֣�ռȫ���ܲ����� 85%��

(3)ú����Ͷ�ʳɱ���ú��������ɱ�

ú���������ڴ��ģ���⣬ͨ����Ŀ������5 �� m3/h ���ϣ���λ����Ͷ�ʶ�Լ 1.5 �� m3/h�����й̶��ʲ�ռ��Ŀ��Ͷ�ʵ� 80%���ϡ���Ҫ�豸����ú�������������շ֡�����װ�ã�Ͷ�ʲ��ȷֱ�Ϊ31%/35%/30%/4%��

·����ӯ������ú������Ŀ:��Ͷ�� 13 ��Ԫ����ƹ�ģΪ����� 5.3 �� m3/h����Ϊ����ʯ�� 1000 �����Ʒ�����������̵������̣�����Ϊ����ʡ�ص���Ŀ��

·ï��ʯ����Ŀ:�ҹ�������������ú������Ŀï��ʯ��20 �� m3/h����Ͷ�� 30 ��Ԫ����Ŀ��������ͨ����Դ��˾ˮú���������ռ����͵¹�³�湫˾���¼״�ϴ���ռ�����

ú�Ƽ״�װ��ͨ��һ�����켴������ר������——ȥ���״�װ�úͳ�Ʒ������Ͷ�ʣ������ӱ�ѹ����(PSA)����;������֡��� 25 ���ú����Ϊ������Ŀ��Ͷ�� 23.4 ��Ԫ�����о������շ�װ���豸Ͷ�ʺϼ� 12.3 ��Ԫ�����ϰ�װ����������Ͷ�ʽ�������Ԥ��Լ 15 �ڣ����½���ĿͶ�ʵ� 65%��

2.3�����졢�½�ú������Ŀ�ɹ�ȼ�ϵ�س��������Է���

��ͳú�Ƽ״�װ�þ���������Գ�Ϊר�������豸��ͬʱ����ú̿��Դ�ḻ����Ҳ�����½�ú������Ŀ���ܡ����Ƿֱ��Դ�������װ����Ŀ���������ú��������������Ϊ���������㲻ͬ�����¿ɹ�ȼ�ϵ�س���������

������Ŀ

�Ӽ�������ĽǶ�����������װ�ø����Ѷȼ��ɱ���͡����� 2016 ��ĩ��ȫ��ú�Ƽ״�����װ���ܲ��� 4011 ��֡������� 2018 ���ʡ�״�����Ϊ�������������¼������:

(1)��ʡ�״�����ռ�ȵ��ڵ���װ�ò��ܲ���;

(2)60 ���/��ú�Ƽ״�װ������ 60000Nm3/h PSA ����װ��;

(3)�豸������ 5000 Сʱ/�ꡣ(4)ÿ��ȼ�ϵ�س�ÿ������0.14 ��������

���ɹš�ɽ�������ġ����������ϡ�ɽ���ϼƵ�������ռ�ȴ�74%�������������ÿ������ṩ 148.8 ��������������

�����豸����������в�ȷ������������ȡ���ڲ�ҵ���ߡ�ӯ��ˮƽ������Ҫ���������أ�����ͨ�������Է��������㲻ͬ����������ؿɹ���ȼ�ϵ�س�����:���������Ϊ 10%��ȫ������װ�ÿɹ��� 124 ����ȼ�ϵ�س�;��ȫ����ɸ��죬�ɹ���1242 ����ȼ�ϵ�س���

�½���Ŀ

2017 ��ú������ú 2.8 �ڶ֣�ռú̿������ 7.2%����������������ú������ҵ��չ������ռ�ȴ��������ռ䡣ú������Գ�Ϊú���������ķ���֮һ������ 2018 ���ϰ��꣬ȫ���ڲ�ú���ܲ���Լ 35 �ڶ֡�ɽ�������ɹš����������ϡ����ݺϼƲ��� 24.9 �ڶ֣�ռȫ���ܲ��� 71.5%���ḻ��ú̿����Ϊú�����½���Ŀ�ṩ��ԭ�ϱ��ϡ�

������ú����������������Ϊ�Ա�����ͨ�������Բ�����������½�ú������Ŀ�ɹ���ȼ�ϵ�س�������������������:(1)ÿ�ּ״�����ԭ��ú 2 ��;(2)60 ���/��ú�Ƽ״�װ������ 60000Nm3/h PSA ����װ��;(3)�豸������ 5000 Сʱ/�ꡣ(4)ÿ��ȼ�ϵ�س�ÿ������ 0.14 ��������

��ú��������ռ������ 1 ���ٷֵ㣬ȫ���½�ú������Ŀ�ɹ��� 543 ����ȼ�ϵ�س�;��ռ������2.8 ���ٷֵ㣬�ɹ��� 1520 ����ȼ�ϵ�س���

2.4��ú����ijɱ������Լ�����Ȼ������ıȽ�

�ӹ��ʾ���������ú̿����Ȼ��������Ϊ���ģ���ȶ����ڵ�������Դ���뵱ǰȫ��Ӧ��������Ȼ��������ȣ�ú����������ҹ���Դ���������ǴӾ����ԽǶȶԶ��߽����˱Ƚϡ�

����ԭ��·�ߵ�ѡ��ȡ����ԭ����Դ�Ŀɻ���ԡ���������Ⱥ�ԭ�Ͼ��ú������Ƚ϶��ԣ���Ȼ�����ⵥλͶ�ʵͣ�ú��������ߣ��۸�������ɱ���������������Ȼ���۸�ϸߺ����߹ܿص�����£�ú���⾭���Ժá�

��Ȼ��������Ҫ���̰�������ѹ�����ѻ����������ͷ�������������ˮ�������������� 1926 ���״�Ӧ���������� 80 ����Ĺ��ոĽ�����Ŀǰ��ҵ����Ȼ������Ӧ�����ķ�����

ú�����漰���ӵĹ��չ��̡�ú̿ͨ��������һ����̼����任�����������ѳ��������ᴿ�ȹؼ����ڣ����Եõ���ͬ���ȵ�������һ�������ú������Ҫ���������ú̿�����Ҫ��֮���Ŀշ�ϵͳ��ú����ĺ�����ú����������

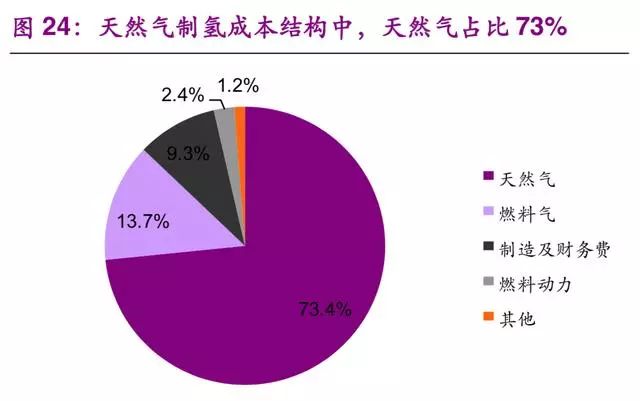

��Ȼ������ɱ���Ҫ����Ȼ����ȼ����������ɱ����ɣ�������Ȼ���۸�ռ��73%��ȼ����ռ�� 14%�����켰�����ռ�� 9%��

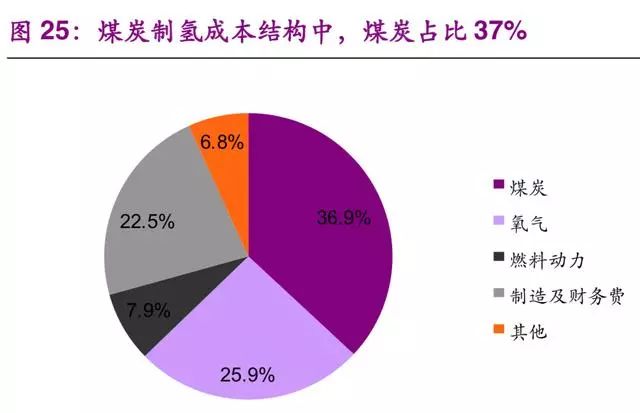

ú����ɱ���Ҫ��ú̿��������ȼ�϶����ܺĺ�����ɱ����ɣ���ԭ��ռ�� �� 37%ԶС����Ȼ�����ء�һ��ú���������ò����������գ���������������װ�������ɱ����㣬ռ���������� 26%������ú������Ͷ������켰�������Ҳ��Ϊ��Ҫ�ijɱ�Ӱ�����أ�ռ�ȴ�23%��

�� 9 �� m3/h ��������װ�ã������ֹ���·�߽��бȽϣ�������������:

(1)��Ȼ���۸� 2018 ���ؽ�������ҵ��Ȼ������ 3.25 Ԫ/�����ף��Դ���Ϊ��Ȼ������ԭ�ϼ۸�������;2018 ���ػʵ�����ú����Լ 600 Ԫ/�֣��Դ���Ϊú����ԭ�ϼ۸���������

(2)������ɱ� 0.5 Ԫ/�����ף�3.5MPa ���� 100 Ԫ/�֣�1.0MPa ���� 70 Ԫ/�����ף�����ˮ 4 Ԫ/������;��� 0.56 Ԫ/ǧ��ʱ��

(3)ú�������ˮú������������Ͷ�� 12 ��Ԫ����Ȼ�����⽨��Ͷ�� 6 ��Ԫ��װ�� 10 ���۾ɺ��ֵ 5%;������ 3%/�꣬������ð������ʽ� 70% ��������� 5%��

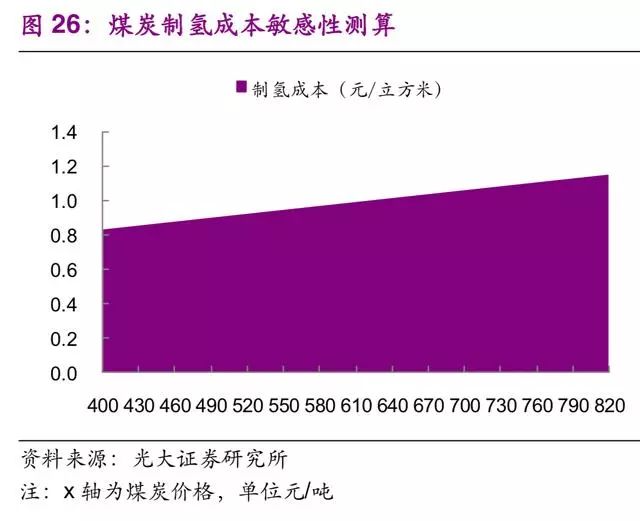

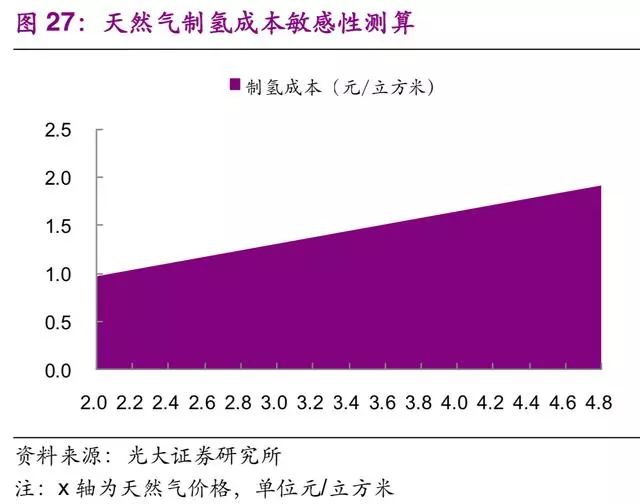

������ɱ�������ͼ���Կ�������Ȼ��·�ߵ�����ɱ�����Ȼ���۸�Ӱ��ϴ���Ȼ���۸�ÿ���� 0.5 Ԫ/�����ף�����ɱ�����Լ 0.2 Ԫ/�����ס���ú����·�ߵ�����ɱ���ú̿�۸�仯��С��ú̿�۸�ÿ���� 100 Ԫ/�֣�����ɱ�����Լ 0.06 Ԫ/�����ס���ԭ�ϼ۸���������ƿ���ú̿�ļ۸�������ҲҪ������Ȼ����

��ú̿�۸�ˮƽԼ 600 Ԫ/�������£������Ȼ������Ҫʵ����ú����ͬ���������ɱ�����Ȼ���۸����ά���� 2.5 Ԫ/���������ҡ�Ŀǰ�ҹ������غ�������ҵ��Ȼ���۸��� 3-3.5 Ԫ/�����ף����ϵ����۸����Լ4Ԫ/�����ס�ú���������Ȼ��������нϺõijɱ��������������������ϵ���Ȼ����Դ���������ҵ�ɿ���ѡ������Ȼ��Ϊԭ�����⡣

��Ȼ��������ص��������̶̣�Ͷ�ʵͣ������ȶ���ú������ص��������̳���Ͷ�ʸߣ�������Ը��ӣ���ú̿�۸���Խϵͣ�����ɱ��͡��������ģ���� 5 �� Nm3 /h ʱ��ú����������ɱ��й̶��ʲ��۾ɳɱ��ߣ�����Ȼ���������û�����ơ��������ģ���� 5 �� Nm3 /h��ú����ɱ��й̶��ʲ��۾ɳɱ��ϵͣ��������ɱ����о��������������ģԽ��ú����·�ߵijɱ�����Խ���ԡ�

3��Ͷ�ʽ���

��ǰ��������ƿ����δ��ȫͻ�ơ��ɱ��ϸߣ��Ҽ���վ�������㵼���������÷�չ�ͺ����Ƕ��������䷽ʽ�������۲������Ϊ��δ��ȫ���������˻�����ʩ�����У����ģ������ҵ�������վ֮����Ҫ���Թܵ�����;�����ڲ�������֮���ж̾�����Լ�װ����(�ϳ�)���䣬Һ��۹������� 300 �������ϵ�Զ���������з���һ�����ơ��������δ���غ���Ҫ�Ի�����������ģʽ����½����ú�������������Դ���Ⲣ�档�ҹ�ú̿��Դ����Դ���ѵس�����ֲ������Ǵ��⡢����ɱ��ϸߣ���Դ�ز����Ҿͽ������ǿ��з�����

δ���ҹ������ҵ������ú���⡢��ҵ�������⡢��������Դ����������·�߲����֡�(1)�غ�����:�غ���������վ��ú̿��Դ������ֲ���������δ�������Ƶ���������ϵͳ������ɱ��������غ�����ú�������Ҫ ���ء��ȼPDH�������ѽ�Ȼ�������������ȼ�ϵ�س���Դ����Ч;����(2)���غ�����:������������������“����”������������ܵȷֲ�ʽ��������Դ�ḻ����ʣ���������ڵ�����⡣�Ժӱ��żҿ�Ϊ����Ϊ�˽�� �������⣬�ط�����������չ���������Ŀ���ƻ��� 2020 ����� 21 ������վ������Ŀ��“����”����ú̿��Դ�ḻ��ú����DZ������ɽ��Ϊ������ͬ�������“����֮��”�Ľ���Ŀ�꣬2018 ��������ܴ�ͬ��ҵ��Ŀ �Ŀ���������Ŀ����������� 5 ����ȼ�ϵ�ط�������������������� 5 ����ȼ�ϵ�ص���������أ����ֵ���� 200 ��Ԫ��

�����ҵ�ķ�չ��Ȼ��һ�����ڹ��̣������ƽ�Ӧ���Ե㷽ʽ�������г���Ͷ�ʻ���Ҳ����������Ϊ���������ע����ú������Դ���ƣ��������ּ���վ��ȼ�ϵ�����������������Դ�����⽨���ע����������������ֵ����š�����ŵȴ���ú̿��ҵ��������ƽ̨�ֱ����й�������úҵ�������⼼����Ԫ������������ǹؼ�������ȼ�ϵ�������ܲ�ҵд�����ս�ԣ����ܿ����ܵ��г���ע�����������ܲ�ҵ����ǰ�˻��ڣ���ǰ����·�߶�Ԫ�������ڵ�һ����ģʽ����Ҫ������ˡ��ҹ���Ϊú̿��Դ����� ú������δ��ú̿������õ���Ҫͻ�ƿڡ�

�����⡢�������������÷�չ�ij��⡣��ǰ����������ƿ����δ��ȫͻ�ơ��ɱ��ϸߣ��Ҽ���վ�������㵼���������÷�չ�ͺ����Ƕ�Ŀǰ�������䷽ʽ�������۲������Ϊ��δ��ȫ���������˻�����ʩ�����У����ģ ������ҵ�������վ֮����Ҫ���Թܵ���ʽ����;�����ڲ�������֮���ж̾�����Լ�װ����(�ϳ�)���䣬Һ��۹������� 300 �������ϵ�Զ���������з���һ�����ơ������δ���غ���Ҫ�Ի�����������ģʽ����½����ú�������������Դ���Ⲣ�档�ҹ�ú̿��Դ����Դ���ѵس�����ֲ������Ǵ��⡢����ɱ��ϸߣ���Դ�ز����Ҿͽ������ǿ��з�����

��ú�������ҹ���ͳú����ת�͵�ͻ�ƿڡ��ҹ���ͳú����ú�Ƽ״���Ŀ���������ʲ��� 60%����Ҫ�ֲ������ɹš�ɽ���ȸ�ú������ͣ�������� 45%����ú�Ƽ״����ա��ⲿ�ֲ��ܾ��и����ר������װ�õ�DZ�ܣ������ɱ�Ϊ�½���Ŀ�� 65%��ú���������Ȼ��������нϺõijɱ����������۸�Լ 0.9 Ԫ/�����ס����ǵ�δ����ú������ú�����ÿ��ܣ��ɱ��������½��ռ䡣�������������Բ��㣬����������� 10%��ȫ������װ�ÿɹ��� 124 ����ȼ�ϵ�س�;��ú��������ռ������1 ���ٷֵ㣬ȫ���½�ú������Ŀ�ɹ��� 543 ����ȼ�ϵ�س���

�������ݣ�

1���������������õĺ�������

1.1�����⼼����Ԫ�����������������价��

������Ϊһ�ֶ�����Դ��������ɫ����Ⱦ��ԭ�Ϸḻ�����÷�ʽ���������ơ�������ҵ������ʮ��ķ�չ��������Ѿ���Ϊ���졣���ݹ��ʿ�������Դ����㣬2017 ��ȫ����ԭ���г���ģΪ 1150 ����Ԫ��Ԥ�� 2022 �꽫�ﵽ 1550 ����Ԫ��

����Դ����ҵ���������������Ʊ��������������䴢�桢���μ���վ����ȼ�ϵ�ؼ�����Դȼ�ϵ��Ӧ�õȶ�����ڣ����ڼ�����������ʩ��������⣬Ŀǰ�����ڴ���һ�����ѵ�:

·�Ʊ�:��Դ�غ����ѵ�����ֲ�������ɱ�����·�ߺ���Դ���������;

·����:�ؼ����ϡ������������ڣ��в��߱���ҵ������;

·����:������Ҫ����̬��ѹ���������䷽ʽΪ�����������ܵ��˾�����;

·��ע:����վȱ��ͳһ�����淶��Ͷ�ʻ����ڳ�;

·���:���IJ����Ͳ��Ϲ������ʽϵ͡�

2019 ������Դ�״�д�롶�����������桷������������������ȷ“���ƶ���硢�������ʩ����”����ʵ���� 2011 �������йز����Ѿ���ս�ԡ���ҵ�ṹ���Ƽ��������ȷ�����̷�����һϵ�����ߣ�����������ȼ�ϵ�ص����ܲ�ҵ��չ����������Ӧ�ü�����չ���죬�Լ�ȫ��Ӧ������仯ѹ�������������ܲ�ҵ��ע���������������ܼ�ȼ�ϵ�ؼ�����Ϊʵ�ֵ�̼������չ����Ҫ���¼���������ӭ��һ�ָ��ٷ�չ���ڡ�

���������ܲ�ҵ������ǰ�˻��ڣ���ǰ����·�߶�Ԫ�������ڵ�һ����ģʽ����Ҫ�������ѡ���ʺ����ڵ���Դ���������������ȿۻ����������ֶΡ��Ʊ������ķ����ѽ�Ϊ���죬�Ӷ�����Դ�ж������Ʊ�������ÿ�ּ����ijɱ����������Զ�����ͬ����Ҫ��Ϊ���ּ���·��:��ҵβ�������⡢���ˮ���⡢����ԭ�����⡢��ʯȼ������ȡ�

���û�ʯȼ��������Ŀǰ��ҵ�������Ҫ;������ʯ����������������ҵ��������һ���Ը���Ʒ����ʽ���֣���ѭ������ģʽ�±�������Щ��ҵ����Ҫ����ԭ�ϻ�ȼ�ϡ�

ȫ��������Ŀǰ��Ҫ������ԭ�� 95%������Դ�ڴ�ͳ��Դ�Ļ�ѧ����(48% ������Ȼ��������30%���Դ���������18%���Խ�¯ú��)��4%������Դ�ڵ��ˮ���ձ���ˮ������ռ����������ܵ� 63%���������ռ�Ƚϸߵ� ��������Ȼ������(8%)����ϩ����(7%)����¯ú������(6%)�ͼ״�����(6%)�ȡ�

1.2����������1��Σ��Ʒ�������䰲ȫҪ��ϸ�

�����ڳ��³�ѹ��Ϊ��̬���ܶȽ�Ϊ 0.0899 ǧ��/�����ס���Ϊ��ȼ���壬������1��Σ��Ʒ�������������γɱ�ը�Ի������ȼ�������ը����˶����䰲ȫҪ��ϸߡ�

�����Ĵ����������˼������Է�Ϊ��ѹ��̬��Һ̬���л�����(LOHC)����̬������������ࡣ���и�ѹ��̬�������ڼ���ʵ�ּ��ɱ��͵�������Ӧ����Ϊ�㷺����Һ̬�����֮���л��������̬���䴦������Σ�����Ƚϵ͡�

��ѹ��̬����

(1)��װ��:��װ���Dz��øֽṹ��ܽ� 10-16 ֻ�ݻ� 40L ��ƿ��װ��һ����ó��泵���������䣬��ƿѹǿ���Դﵽ 15-20Mpa�����ڸ�ƿ���ؽϴ���������������ռ��ƿ������ 0.067%������Ч�ʵ��£��ɱ��ߡ����� װ����������䷽ʽ���ʺ��ڶ̾��롢��������Ĺ�Ӧ��

(2)��װ����(�ϳ�):�ǽ���ֻ���ݻ����ѹ��ƿͨ��ƿ�����˵�֧�Ű�̶��ڿ���й��ɣ����ô����ϳ����䡣��������Ҫ�������м�����������ļ�װ��������ѹ�� 20Mpa��ÿ�ο�װ������Լ 4000Nm3����Լ 460kg��

(3)�ܵ�����:ͨ���ڵ���������ֹ�ϵͳ�����������ͣ��ܵ�������ѹ��һ�� 4Mpa�������ٶȿɴﵽ 20m/s���ܵ���������ٶȿ졢Ч�ʸߵ��ŵ㣬����ʼͶ�ʽϸߡ������ܵ���������ŷ���ý϶࣬�ҹ����Ϊ�ټ���

�۹�Һ������

Һ�������ǽ����������� 253 ���϶ȵ�����ת��ΪҺ����̬�����ò۹��������䡣����ڸ�ѹ��̬���䣬Һ̬����и��ߵ���������ܶȣ��������Ч�ʴ����������������Һ���ܺĽϸߣ��൱�ڱ�Һ��������ֵ�� 33%��ͬʱ����������о��м��ߵı���Ҫ���Է�ֹҺ����ڣ�����ɱ��ϸߡ�

1.3�������������䷽ʽ�ɱ����㼰�Ƚ�

��װ����(�ϳ�)��Һ��۹����ܵ������ǵ�ǰ����Ҫ��������������䷽ʽ��Ϊ�˷������ʺϵ�ʹ�ó����������ԣ����Ƿֱ������������ɱ��������������㡣

(1)��װ����(�ϳ�)����

��װ����(�ϳ�)����ɱ���Ҫ����:�ϳ��۾ɷѡ�ά�������ѡ�����ѹ���ĵ硢��Ա���ʼ������ͺĵȡ����ǻ������¼������:�ϳ��۸� 100 ��/̨���� 10 ���۾ɣ���ֵΪ 0;ÿ̨�ϳ���Ҫ 2 ��˾�����˾����� 15 ��/��;������ 460kg��ÿ�ٹ������ 25 ��(���ͼ۸� 6 Ԫ/��);�ٶ� 50km/Сʱ������װжʱ��Լ 5 Сʱ������Ч����ʱ 4500 Сʱ������ѹ�����̺ĵ� 1kwh/kg(��� 0.6 Ԫ/��)��

(2)Һ��۹�����

�뼯װ������(�ϳ�)���䷽ʽ��ȣ�Һ��۹�����ɱ�����������Һ���ɱ�������;��Һ��ķ�����ġ����ǻ������¼������:�۹��۸� 45 ��/������ 10 ���۾ɣ���ֵΪ 0;ÿ��װ��Һ��Լ 4300kg������;������Һ�����ƽ��ÿСʱ��� 0.01%��Һ��������� 0.5%��Һ�����̺ĵ� 11kwh/ kg���۹���жһ�κ�ʱ 6.5 Сʱ��

(3)�ܵ���������

�ܵ���������ɱ���Ҫ�����ܵ���������۾���̯����ֱ������ά����(���Ϸѡ�ά�ѡ�������ġ�ְ��н���)�������Ѽ�����ѹ���ɱ��ȡ��ο��������������Ӫ���������ܵ�“��Դ-����”��Ŀ�����ǻ������¼������:���� φ508mm �ܵ������������� 10.04 ��֣�����ɱ�Ϊ 616 ��/����ܵ�ʹ������ 20 ��;�����ڼ�ά���ɱ�����������ռ����ɱ��� 8%;������������ÿ�����Ϊ 1252 ǧ��/���

ͨ���Ƚ����ǿ��Է���:1.����������Ӫ״̬�£��ܵ�����ɱ��������ڼ�װ����(�ϳ�)��Һ��۹�����;2.�� 300 �����������֮�ڣ���װ����(�ϳ�)����ɱ����ڲ۹������˾೬��300 ����֮�۹�����ɱ���ʼ���ڼ�װ����(�ϳ�)��

��װ����(�ϳ�)��۹��������������ޣ����Ը����г�����仯�������䳵������ģ����������ʡ����ܵ�����ľ����Ա����Ը߸���Ϊǰ�ᣬ��λ����ɱ���������Ӱ��������

δ��ȫ���������˻�����ʩ�����У����ģ������ҵ�������վ֮����Ҫ���Թܵ���ʽ����;�����ڲ�������֮���ж̾����Լ�װ����(�ϳ�)����Ϊ����Һ��۹������� 300 �������ϵ�Զ���������з������ơ�

1.4�����Ǵ��˳ɱ���ú���������½������Ҫ��ʽ

�ҹ���ҵ�����������������������������ҵ���Խ��������쳧���㱾����������Ҫ��ר������������ҵ�������ಢ�ҷ�չ�ٶȽ�����������������ҵ��ֲ��ڶ����غ������������Թ㶫ʡ������ʡ���Ϻ��С�ɽ��ʡ����������ҵ��Ϊ���С�

�ӳ����ɱ�������ú���⣬�ȼ���������Ʊ�ϩ�������ѽ���ϩ�������ɱ�Զ������Ȼ�����״����������ˮ��������·�ߡ�������ú���������Ҫ���������ɹš�ɽ���ȵ��������붫���غ����������Ľ�Զ�����ǵ������������ۺϳɱ��������ȼ��������������ѽ�������Ȳ�ռ���ơ�δ������ڽ�����ú���⡢��ҵ�������⡢��������Դ����������·�߲����֡��غ�������������ģʽ����½����ú�������������Դ���Ⲣ�档

�ҹ�ú̿��Դ�뵱ǰ�ε�������ҵ�����ϳ�����ֲ���ú̿��Դ�����ֲ��ܸ�����ණ�١�������ƶ������ֲ��ϣ���������ռ 58%������ɽ�������ɹš��������½������ݡ����ĵ� 6 ʡ����Դ����ռȫ���� 80%��ɽ�������ɹš��������½������ݵ���ʡú̿̽������ռȫ�����ش�81%���ϡ�

ú̿��Դ��ú������ҵ������“����”�����������ݵ�ǰ����վ�IJ��ֹ滮������������Ҫ�����ڳ����ǡ������ǵ���Է����������������ɱ����ⲿ��Ӧ����վ�ɱ��ṹ�б��ؽϴ�Ȼ���ٴ������⡣��ͬ���Ѿ��߱����ģ�ܵ�������ϵ����Ȼ����ú����������Ҫ�ó������䡣��������ľ�������뾶һ���� 100 ǧ�����ڡ�����������������ɱ���ߣ�ú����ľ����Խ�����½���

�ҹ���ú����Ӧ��������֮һ��ú�����������Ҫ��������������:

·ԭ�Ͽɻ���ԡ��ҹ���Ϊú̿�����ú̿��һ����Դռ�ȴ� 60%����Դ�ḻ���á�

·ԭ�ϳɱ��͡�ú̿�����Ȼ������Դ�������Եļ۸����ơ���Ȼ������ɱ�ԼΪ 2 Ԫ/�����ף���ú̿����ijɱ��� 0.8 Ԫ/���������ҡ�

·ú���⼼�����죬�ɹ�ģ�����������ú�������̵�һ�������ľ���������ú���⼼�������ݵ������Ͱ˾�ʮ������ڴ��ڼ䣬����³ʯ����ï��ʯ����ú������ҵ��ͷ��ҵ���಼�֣��ƶ����ҹ�ú���⼼���ķ�չ��һ����̼ת�������������ᴿ�����ģ�շֵȹؼ�������ʵ���˹�����������˵���ҹ�ú���⼼���ѽ�Ϊ���죬��֧�ֹ�ģ��Ӧ�ã�������������·�����߱������ơ�

��һ���棬���ɷ���ú̿��Ϊ��ͳ��ʯȼ����������������ײ�����������:

��Ҫͨ�� CCS ������������� CO2

ú��������Ŷ�����̼Լ����Ȼ������� 4 �����ҹ��ڡ����Ϲ�����仯��ܹ�Լ���İ����������ϳ�ŵ�� 2030 �굥λ GDP ������̼�ŷ�����2005 ���½� 60%-65%������ 2030 ��ǰ��ʯ��Դ���ѵĶ�����̼�ŷŴﵽ��ֵ��Ŀ�ꡣú��������ŷ� CO2���������� CCS ��������ʵ�ּ��š�

��Ҫ����������

�ϳ����е�����Դ��������ú����Ҫ�� H2S ��ʽ���ڡ�������ú�е���Լ�� 80%ת���� H2S ����ú������� H2S ����ȼ�ϵ���У�������ȼ�ϵ����������“�ж�”�������������������ת�����ˣ��Ӷ�����ȼ�ϵ������Ѹ�������½���Ϊ�˷�ֹ�����������ϻ�����Ҫ��װ���ڿ���ȥ����ɷֵ���������

2018 ���ɹ�����ԴͶ�ʼ���ǣͷ��ͬ�ô�ѧ���й�һ�����ع����е���ʮ����ҵ�Ϳ��л�����ͬ������й����������ڱ�����ʽ���������˳�Ա��λ�ӷ���� 20 �����ӵ� 54 �ҡ�����Ͷ��Ϊ�й��������������³���λ��ú��������������400 ����������Ѿ߱���Ӧ 4000 ����ȼ�ϵ�س��ó��������������������ҵ���ŵ����������ơ��������ڼӿ첼�ִ��������վ����������ȫ��ҵ������������ȼ�ϵ�ص������뿪�������ƻ��ڽ�����ޡ��������������ɹŰ�ͷ�ȵ�Ͷ�ʽ���������Ŀ��

2��ú�������ҹ�ú̿������õ�ͻ�ƿ�

2.1��ú��������ҵ������Ŀǰ��������Ҫ������Դ

�ҹ�ú̿��Դ�����ḻ����Ȼ����������ȸߴ�30%�����ܡ���������Դ�Դ��ڷ�չ���С�����Դ��������Դ������״�����س�����ú̿�������⡢��������Դ����ǰ������������Դ��ȫ�����÷�չ�ȶ�����ʵ�Ƕȿ��ǣ�ú������ú̿�����������ļ���ͻ�ƿڡ�

��ȥú����һֱ��Ծ�ڻ�����������������Ϥ��ǰ�������ڻ���Ҫ����ߣ���Ʒ�������������ӿ죬ú���ʼ�����ͳ��㷺Ӧ�á��� 2019 ����������ȼ�ϵ�صĻ��ȣ�ú������Ϊ��Ҫ����·��֮һ��Ҳ���߽����ڵ���Ұ��

2010 ������ȫ���½���������ú��ʯ�ͽ�������Ŀ 6 �ף�ú������ܹ�ģԼΪ 80.5 ���������/Сʱ��ú/ʯ�ͽ�������Ȼ���й������������������·�ߣ������ǻ���ѯ���й�ú������ȱ���2018��ͳ�ƣ�2010 ������ȫ���½���������ú/ʯ�ͽ�������Ŀ 6 �ף�ú������ܹ�ģԼΪ 80.5 �������/Сʱ��2017 ���ȫ�����ڽ� 15 ������һ����Ŀ�У���ȷ������ú�������Ŀ�� 11 ����ȷ��������Ȼ�������ֻ�� 1 ����

ú������ú������Ҫ���ڣ�ͨ������������úת��Ϊ����CO������������ȿ�ȼ����ĺϳ������ٽ�һ��ͨ�����뼼���õ�������Ŀǰ�㷺Ӧ�õ�ú���������й̶�������������������������������:

·�̶�������:�̶�������������������������Ϊ��������������ȼ��ת����ú���Ĺ��̡�����������¯��Ҫ����ú��ѹ����¯����ú��ѹ����¯�ǹ��ڲ������ȶ�������������ú��������֮һ������ú����Ӧ�Թ㷺���ϳ����и��� CH4 ������Ʒ�ࡢ���ĵ͡���¯���������͡�ռ�������ˮ�������øߵ��ص㡣

·����������:��������������Ҫ�ص�������������ȼ�Ͻ���һ�����µĿ���������������������¯Ϊ U-GAS ����¯����������ǿ�ȸߡ���������ȼ��֮��Ĵ��ȴ���Ч�ʸ���Ʒ������ֵ�ߵ��ص㡣

·����������:����������ʹ�ü�ϸ�ķ�úΪԭ�ϣ�������¯��ϸ������ú��ɢ�����ڸ��������У������Ϸ�ʽ��Ϊ�ɷ�����(��ú��)��ʪ������(ˮú��)���֡���ú����������������¯Ϊ Shell��WHG��SE- ����¯��ˮú����������������¯Ϊ GE ����¯������������������Ч���ɷָߡ���¯���������ߡ�������Ӧ�ٶȼ��졢��ˮ���١������������Ѻõ��ص㡣

����Ч���ɷֵĶԱȿ�֪���̶�������������������ĺϳ�����Ч��ֺ����ϵͣ������߾����м��飬��������ȡ����ΪĿ���Ʒ����Ŀ�����������������������ϳ�����Ч�ɷֽϸߣ����ܴﵽ 75% ���ϡ������������ǵ�ǰ�Ƚ��Ľྻú����������Ҳ��ú����������չ������������ʯ����������Դ���ŵȹ�����Դ��ͷ�Ĵ���ú������ĿҲ��Ҫ������һ����·�ߡ�

�ѽ���������ú����װ���У������ˮú������������������ˮú����������������:(1)ԭ����Ӧ�Ժã�ˮú����������������ú������ú�Ͳ���ʯ�ͽ�;(2)����ѹ���ߣ���������������ѹ��ƥ���Ժ�;(3)��Ʒƥ���Ժã������ϳ���������������;(4)��̨¯Ͷ�ʵͣ����ñ�¯��ȷ�������������⡣

2.2����ͳú������DZ�ڵ�ú������ܣ���Ϊ�������

ú�Ƽ״��Ǵ�ͳú������ҵ����Ҫ��ɲ��֡�ú������Ϊú�Ƽ״���ǰ�û��ڣ�����������������ڼ״��ϳɡ���ǰ���ڽ϶��ú�Ƽ״�ͣ�����ܣ��ⲿ���豸���и����ר������װ�õ�DZ�ܡ�ͬʱ���ɹŵȺ�ú�����ḻ�ĵ��������Գ�ַ�����ɱ����ơ�

(1)��ͳú�������ֲ���������Գ�Ϊ����Ļ������ɹ����ҹ���ú������������ḻ��������ú��һ�ֵͽ���ú������ֵ�͡�ú�ʽϲ�����˳��������䡣Ŀǰ��ú������Ҫ��ʽ����: 1)�����ӿڵ糧��ҵ��¯ȼ�ϣ�ռ�������� 70%; 2)����ú����ԭ�ϣ�������ӹ���Ʒ��ռ�������� 10%; 3)���������г���ռ�������� 5-10%��

ú�����Ժ�úΪԭ�ϣ����ü�ֵ��Խϸߣ�����ȥ�ܺ�ú�������ü������ƣ�ú������δ��չ�����ĺ�ú������ҵ���Ժ�úΪԭ�Ϻ�ȼ�ϵ�ú������Ŀ��Ҫ�ֲ������ɹš�������ʡ�����ϡ��������ɹź�ú�����ʽϸߵ���ҵ�к��ױ������»��������ƻ��ʳ������ܻ��������ƿ���ú������;�������������˾��Զ������ʹ�ú�ú��Ϊú����ԭ�ϣ��������ϳɰ�һ����ý�¯ú����Ϊԭ����;������ҪΪ����ú�������ŵĺ�ú�ϳɰ��ͼ״���Ŀ��

Ŀǰ��ú��Ҫ������������ҵ�������ڹ��д�����ҵ���£����к�ú������ 70%�������ڹ�����ҵ������ú��Ҫ������ҵҲ����Ϊ������缯�š�

·����:�������ɶ�������ȡ�˷ḻ�ĺ�ú��Դ��ʤ��һ��¶�������Դ��˾�����㹫˾�����幫˾���������ֹ��չ�˾��õ�̽����Դ�������� 100 �ڣ�������� 8000 ������ϡ�

·���缯��:����������ú����Ҫλ�����ɹ����ֹ����˺ͳ���У������ú�� 3000 ��֣���úú�ʵ��ͻң������� 2800-4800 ��/ǧ�ˡ�

·����Ͷ����:��������ú�������ú 6000 ��֣���������Ȼ���࣬��������ܽϴ�

·���ܼ���:����������ú����Ҫλ������ŵ���������ӡ�����ϣ�տ������������������� 4500 ������ҡ�

(2)ú��������Ŀ����ԣ�����ļ���·��

ú�����Ǵ�ͳú��������Ļ������ڣ�����ú������������Ĺؼ��Թ��Լ�����������ϳ���������ռ�Ƚϸߣ������ڽ�¯ú���Ƽ״�����������ռ�ȸߴ� 60%��

��ȥ����ͨ��ú����������������Ҫ���������ϳ�(��ϳɰ����״�)ԭ������������ֱ����úΪԭ�����⡣ú�Ƽ״��豸ͨ��һ�����켴�ɳ�Ϊר�������豸:��������װ�õ�ú���Ʊ�����������ˮ�������任�����¼״� ϴ������գ��շ֡���ѹװ���в����п��ң�ȥ���״�װ�úͳ�Ʒ������Ͷ�ʣ������ӱ�ѹ����(PSA)����;������֡�

ú�Ƽ״��Ǵ�ͳú��������Ҫ��ҵ��Ŀǰ���ڼ״�����������Ҫ��ú�Ƽ״�����Ȼ���Ƽ״�����¯ú���Ƽ״����֡����ҹ�“��úƶ������”��Դ��״��Լ��ú�Ƽ״���Ϊ���ڼ״���������Ҫ��ʽ��������ú�����Ƽ״�·���У�ú�Ƽ״�ռ�� 75.2%��

���ݹ��ղ�ͬ���״�װ�ÿɷ�Ϊ����װ��������װ�ã������Ǽ״����ϳɰ��������ա��Ӹ����Ѷȼ�����������������װ�ø����ʺϣ�����ú�Ƽ״����� 4011 ��֣�ռ�ȴ� 60%��

���� 2017 ��ĩ���ҹ��״��ܲ��ܺϼ�Լ 8167 ��֣�������ͣ��װ�����⣬������Ч����Լ 7644 ��֣�ͬ��ȫ�����״����� 4529 ��֣����������� 59.2%����ҵ���ڲ��ܹ�ʣ���������ͳ�Ƶ�ͣ��(��������ͣ��)�״�������ҵ����������ú�Ƽ״�ռ�ȴ� 44.5%��ú̿����Ϊ���ܹ�ʣ��ú�Ƽ״�ϸ����ҵ�������µ�����

���ݲ��� 2018 �꾫�״����� 4707 ��֣����ɹš�ɽ�������ġ����������ϡ����������졢�½������Ͼ�ʡ�ϼ������״�4001 ��֣�ռȫ���ܲ����� 85%��

(3)ú����Ͷ�ʳɱ���ú��������ɱ�

ú���������ڴ��ģ���⣬ͨ����Ŀ������5 �� m3/h ���ϣ���λ����Ͷ�ʶ�Լ 1.5 �� m3/h�����й̶��ʲ�ռ��Ŀ��Ͷ�ʵ� 80%���ϡ���Ҫ�豸����ú�������������շ֡�����װ�ã�Ͷ�ʲ��ȷֱ�Ϊ31%/35%/30%/4%��

·����ӯ������ú������Ŀ:��Ͷ�� 13 ��Ԫ����ƹ�ģΪ����� 5.3 �� m3/h����Ϊ����ʯ�� 1000 �����Ʒ�����������̵������̣�����Ϊ����ʡ�ص���Ŀ��

·ï��ʯ����Ŀ:�ҹ�������������ú������Ŀï��ʯ��20 �� m3/h����Ͷ�� 30 ��Ԫ����Ŀ��������ͨ����Դ��˾ˮú���������ռ����͵¹�³�湫˾���¼״�ϴ���ռ�����

ú�Ƽ״�װ��ͨ��һ�����켴������ר������——ȥ���״�װ�úͳ�Ʒ������Ͷ�ʣ������ӱ�ѹ����(PSA)����;������֡��� 25 ���ú����Ϊ������Ŀ��Ͷ�� 23.4 ��Ԫ�����о������շ�װ���豸Ͷ�ʺϼ� 12.3 ��Ԫ�����ϰ�װ����������Ͷ�ʽ�������Ԥ��Լ 15 �ڣ����½���ĿͶ�ʵ� 65%��

2.3�����졢�½�ú������Ŀ�ɹ�ȼ�ϵ�س��������Է���

��ͳú�Ƽ״�װ�þ���������Գ�Ϊר�������豸��ͬʱ����ú̿��Դ�ḻ����Ҳ�����½�ú������Ŀ���ܡ����Ƿֱ��Դ�������װ����Ŀ���������ú��������������Ϊ���������㲻ͬ�����¿ɹ�ȼ�ϵ�س���������

������Ŀ

�Ӽ�������ĽǶ�����������װ�ø����Ѷȼ��ɱ���͡����� 2016 ��ĩ��ȫ��ú�Ƽ״�����װ���ܲ��� 4011 ��֡������� 2018 ���ʡ�״�����Ϊ�������������¼������:

(1)��ʡ�״�����ռ�ȵ��ڵ���װ�ò��ܲ���;

(2)60 ���/��ú�Ƽ״�װ������ 60000Nm3/h PSA ����װ��;

(3)�豸������ 5000 Сʱ/�ꡣ(4)ÿ��ȼ�ϵ�س�ÿ������0.14 ��������

���ɹš�ɽ�������ġ����������ϡ�ɽ���ϼƵ�������ռ�ȴ�74%�������������ÿ������ṩ 148.8 ��������������

�����豸����������в�ȷ������������ȡ���ڲ�ҵ���ߡ�ӯ��ˮƽ������Ҫ���������أ�����ͨ�������Է��������㲻ͬ����������ؿɹ���ȼ�ϵ�س�����:���������Ϊ 10%��ȫ������װ�ÿɹ��� 124 ����ȼ�ϵ�س�;��ȫ����ɸ��죬�ɹ���1242 ����ȼ�ϵ�س���

�½���Ŀ

2017 ��ú������ú 2.8 �ڶ֣�ռú̿������ 7.2%����������������ú������ҵ��չ������ռ�ȴ��������ռ䡣ú������Գ�Ϊú���������ķ���֮һ������ 2018 ���ϰ��꣬ȫ���ڲ�ú���ܲ���Լ 35 �ڶ֡�ɽ�������ɹš����������ϡ����ݺϼƲ��� 24.9 �ڶ֣�ռȫ���ܲ��� 71.5%���ḻ��ú̿����Ϊú�����½���Ŀ�ṩ��ԭ�ϱ��ϡ�

������ú����������������Ϊ�Ա�����ͨ�������Բ�����������½�ú������Ŀ�ɹ���ȼ�ϵ�س�������������������:(1)ÿ�ּ״�����ԭ��ú 2 ��;(2)60 ���/��ú�Ƽ״�װ������ 60000Nm3/h PSA ����װ��;(3)�豸������ 5000 Сʱ/�ꡣ(4)ÿ��ȼ�ϵ�س�ÿ������ 0.14 ��������

��ú��������ռ������ 1 ���ٷֵ㣬ȫ���½�ú������Ŀ�ɹ��� 543 ����ȼ�ϵ�س�;��ռ������2.8 ���ٷֵ㣬�ɹ��� 1520 ����ȼ�ϵ�س���

2.4��ú����ijɱ������Լ�����Ȼ������ıȽ�

�ӹ��ʾ���������ú̿����Ȼ��������Ϊ���ģ���ȶ����ڵ�������Դ���뵱ǰȫ��Ӧ��������Ȼ��������ȣ�ú����������ҹ���Դ���������ǴӾ����ԽǶȶԶ��߽����˱Ƚϡ�

����ԭ��·�ߵ�ѡ��ȡ����ԭ����Դ�Ŀɻ���ԡ���������Ⱥ�ԭ�Ͼ��ú������Ƚ϶��ԣ���Ȼ�����ⵥλͶ�ʵͣ�ú��������ߣ��۸�������ɱ���������������Ȼ���۸�ϸߺ����߹ܿص�����£�ú���⾭���Ժá�

��Ȼ��������Ҫ���̰�������ѹ�����ѻ����������ͷ�������������ˮ�������������� 1926 ���״�Ӧ���������� 80 ����Ĺ��ոĽ�����Ŀǰ��ҵ����Ȼ������Ӧ�����ķ�����

ú�����漰���ӵĹ��չ��̡�ú̿ͨ��������һ����̼����任�����������ѳ��������ᴿ�ȹؼ����ڣ����Եõ���ͬ���ȵ�������һ�������ú������Ҫ���������ú̿�����Ҫ��֮���Ŀշ�ϵͳ��ú����ĺ�����ú����������

��Ȼ������ɱ���Ҫ����Ȼ����ȼ����������ɱ����ɣ�������Ȼ���۸�ռ��73%��ȼ����ռ�� 14%�����켰�����ռ�� 9%��

ú����ɱ���Ҫ��ú̿��������ȼ�϶����ܺĺ�����ɱ����ɣ���ԭ��ռ�� �� 37%ԶС����Ȼ�����ء�һ��ú���������ò����������գ���������������װ�������ɱ����㣬ռ���������� 26%������ú������Ͷ������켰�������Ҳ��Ϊ��Ҫ�ijɱ�Ӱ�����أ�ռ�ȴ�23%��

�� 9 �� m3/h ��������װ�ã������ֹ���·�߽��бȽϣ�������������:

(1)��Ȼ���۸� 2018 ���ؽ�������ҵ��Ȼ������ 3.25 Ԫ/�����ף��Դ���Ϊ��Ȼ������ԭ�ϼ۸�������;2018 ���ػʵ�����ú����Լ 600 Ԫ/�֣��Դ���Ϊú����ԭ�ϼ۸���������

(2)������ɱ� 0.5 Ԫ/�����ף�3.5MPa ���� 100 Ԫ/�֣�1.0MPa ���� 70 Ԫ/�����ף�����ˮ 4 Ԫ/������;��� 0.56 Ԫ/ǧ��ʱ��

(3)ú�������ˮú������������Ͷ�� 12 ��Ԫ����Ȼ�����⽨��Ͷ�� 6 ��Ԫ��װ�� 10 ���۾ɺ��ֵ 5%;������ 3%/�꣬������ð������ʽ� 70% ��������� 5%��

������ɱ�������ͼ���Կ�������Ȼ��·�ߵ�����ɱ�����Ȼ���۸�Ӱ��ϴ���Ȼ���۸�ÿ���� 0.5 Ԫ/�����ף�����ɱ�����Լ 0.2 Ԫ/�����ס���ú����·�ߵ�����ɱ���ú̿�۸�仯��С��ú̿�۸�ÿ���� 100 Ԫ/�֣�����ɱ�����Լ 0.06 Ԫ/�����ס���ԭ�ϼ۸���������ƿ���ú̿�ļ۸�������ҲҪ������Ȼ����

��ú̿�۸�ˮƽԼ 600 Ԫ/�������£������Ȼ������Ҫʵ����ú����ͬ���������ɱ�����Ȼ���۸����ά���� 2.5 Ԫ/���������ҡ�Ŀǰ�ҹ������غ�������ҵ��Ȼ���۸��� 3-3.5 Ԫ/�����ף����ϵ����۸����Լ4Ԫ/�����ס�ú���������Ȼ��������нϺõijɱ��������������������ϵ���Ȼ����Դ���������ҵ�ɿ���ѡ������Ȼ��Ϊԭ�����⡣

��Ȼ��������ص��������̶̣�Ͷ�ʵͣ������ȶ���ú������ص��������̳���Ͷ�ʸߣ�������Ը��ӣ���ú̿�۸���Խϵͣ�����ɱ��͡��������ģ���� 5 �� Nm3 /h ʱ��ú����������ɱ��й̶��ʲ��۾ɳɱ��ߣ�����Ȼ���������û�����ơ��������ģ���� 5 �� Nm3 /h��ú����ɱ��й̶��ʲ��۾ɳɱ��ϵͣ��������ɱ����о��������������ģԽ��ú����·�ߵijɱ�����Խ���ԡ�

3��Ͷ�ʽ���

��ǰ��������ƿ����δ��ȫͻ�ơ��ɱ��ϸߣ��Ҽ���վ�������㵼���������÷�չ�ͺ����Ƕ��������䷽ʽ�������۲������Ϊ��δ��ȫ���������˻�����ʩ�����У����ģ������ҵ�������վ֮����Ҫ���Թܵ�����;�����ڲ�������֮���ж̾�����Լ�װ����(�ϳ�)���䣬Һ��۹������� 300 �������ϵ�Զ���������з���һ�����ơ��������δ���غ���Ҫ�Ի�����������ģʽ����½����ú�������������Դ���Ⲣ�档�ҹ�ú̿��Դ����Դ���ѵس�����ֲ������Ǵ��⡢����ɱ��ϸߣ���Դ�ز����Ҿͽ������ǿ��з�����

δ���ҹ������ҵ������ú���⡢��ҵ�������⡢��������Դ����������·�߲����֡�(1)�غ�����:�غ���������վ��ú̿��Դ������ֲ���������δ�������Ƶ���������ϵͳ������ɱ��������غ�����ú�������Ҫ ���ء��ȼPDH�������ѽ�Ȼ�������������ȼ�ϵ�س���Դ����Ч;����(2)���غ�����:������������������“����”������������ܵȷֲ�ʽ��������Դ�ḻ����ʣ���������ڵ�����⡣�Ժӱ��żҿ�Ϊ����Ϊ�˽�� �������⣬�ط�����������չ���������Ŀ���ƻ��� 2020 ����� 21 ������վ������Ŀ��“����”����ú̿��Դ�ḻ��ú����DZ������ɽ��Ϊ������ͬ�������“����֮��”�Ľ���Ŀ�꣬2018 ��������ܴ�ͬ��ҵ��Ŀ �Ŀ���������Ŀ����������� 5 ����ȼ�ϵ�ط�������������������� 5 ����ȼ�ϵ�ص���������أ����ֵ���� 200 ��Ԫ��

�����ҵ�ķ�չ��Ȼ��һ�����ڹ��̣������ƽ�Ӧ���Ե㷽ʽ�������г���Ͷ�ʻ���Ҳ����������Ϊ���������ע����ú������Դ���ƣ��������ּ���վ��ȼ�ϵ�����������������Դ�����⽨���ע����������������ֵ����š�����ŵȴ���ú̿��ҵ��������ƽ̨�ֱ����й�������úҵ��

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

946��Ԫ��ɣ��������й�˾������ܣ�

2024-05-28 10:53 -

�Ե������չӦ�ó���ʾ�� ���в���ӭ�����ܲ�ҵ�Ĵ���

2024-05-24 09:47 -

���⡱�紵���̡����ڴ��г� �Ĵ�������

2024-05-23 09:19 -

���ܲ�ҵ����

2024-05-20 09:35 -

Ӧ�öˡ��ƾ֡�����չ���ܲ�ҵ�ռ�

2024-05-16 09:31 -

�������Ƕ�ٴ�ٽ����ܲ�ҵ��չ

2024-05-15 09:28 -

��Ϊ�綯�����ġ���̥��������Դ������

2024-05-13 09:55 -

���ܲ�ҵ����δ�� ��С��ҵ�����ץ��ڣ�

2024-05-12 09:54

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

����ԴΪ������ᷢչע��ǿ������

2024-06-04 09:19 -

���ܼ����ܣ�2040���ҹ�ȼ�ϵ�س������������ﵽ50%

2024-06-03 09:16 -

946��Ԫ��ɣ��������й�˾������ܣ�

2024-05-28 10:53 -

�Ե������չӦ�ó���ʾ�� ���в���ӭ�����ܲ�ҵ�Ĵ���

2024-05-24 09:47 -

���⡱�紵���̡����ڴ��г� �Ĵ�������

2024-05-23 09:19 -

���ܲ�ҵ����

2024-05-20 09:35 -

Ӧ�öˡ��ƾ֡�����չ���ܲ�ҵ�ռ�

2024-05-16 09:31 -

�������Ƕ�ٴ�ٽ����ܲ�ҵ��չ

2024-05-15 09:28

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�