ǰ������ʱ��CEO�ڹɶ�����ϱ�ʾ�ͻ����������ܲ����ˣ�����ý���ij����CEO������������������Ƿ��п�������ʧ������ɣ���ʵ��˵�������ڵĶ����������Ӧ���״̬��

һ��������Դ��������ʽͬ��������һ���Dz���������Ҫʱ�䣬��ػĽӰ�оƬ�ģ�������ʱ��Ϊ�����IJ�ҵ����˾��ֵ�������¸ߡ�

��Ŀǰ������ʱ�������ڵ�ЧӦҲ�Ѿ���ɢ���������СС����ҵ��ʼ��“��Ϊ��һ������ʱ��”�Ĺ��¡�

�г���ʼ�������ߺ�����ʱ��2���ڹ�ֵ����ô��2020��Ӫ��503�ڡ�������56�ڵ�����ʱ����Ŀǰ1.3���ڵ���ֵ�����̲��˶�����ĭ�أ��������ж��ٵ�����ռ��أ�

��ƪ������Ҫ�������������ʱ���Ĺ�ֵ�����лᴩ��֮ǰ�ᵽ�IJ������źͲ���������

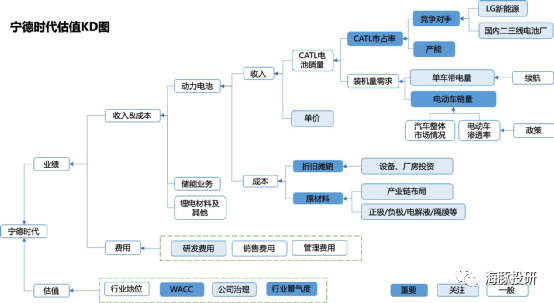

����������ʱ����KDͼ�����µĹ�ֵ�������ڶ������ҵ���������ҵ���ҵ������������Ҫ����ȫ��ҵ�������װ������������ؼ۸�����ʱ����ռ�ʡ�����ʱ���ɱ����õ����ء�

���º������ֵ�Ĺؼ��������ؽ��з�����

���������ҵ�ռ� = �������� * ����Դ�������� * ����������

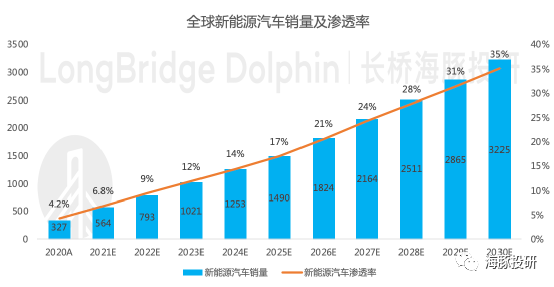

ȫ��������ҵ������ŷ����Ϊ���������ѽ���������������������ĽΣ���˶�����ص�װ��������Ҫ��������Դ�������ʵ������͵�����������������

��������Դ�������ʣ���ҵ�������γɹ�ʶ��������˴��Ͳ�����������2025�ꡢ2030��ȫ������Դ�������ʷֱ�ʵ��17%/35%����Ӧδ��5�ꡢ10���껯�������ٷֱ�Ϊ35%��26%��

�Դ���ҵ��ʶ�������������һ���ǣ������ٱ�����ҵ�����Ǿ�������һ�������ǣ�����Ԥ��δ��5-10��ı仯�����ֹ�Ԥ��δ��1-3��ı仯��

����Դ����������������ѹ���ɱ���������������ʩ����������ijһ��ת�۵��ʱ��Ҳ����ӭ������ʽ����������Ҳ����������Դ������ҵΪ�ʱ��г��̲صľ�ϲ��

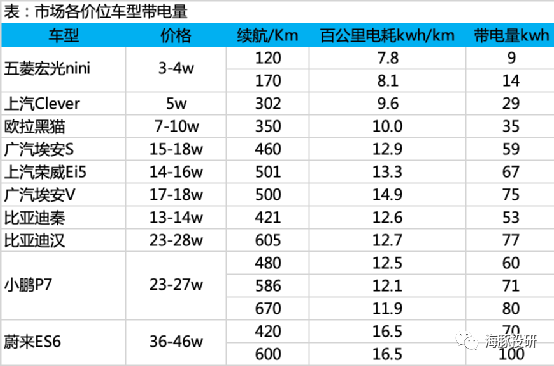

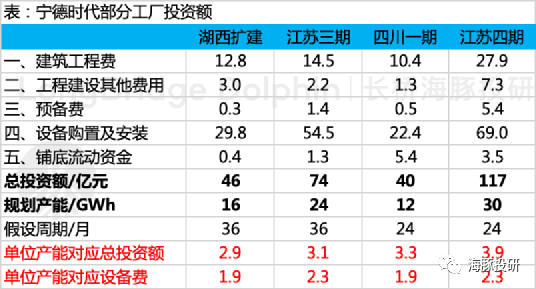

�����������Ǿ����綯��������̵���Ҫ���أ����������ó���������������������ܶȣ��Ϳ���ǽ���������ǵ�����;����

����������˸���λ���͵Ĵ��������ݣ���10-20����Ϊ�����ٹ����Ĵ�Լ��13�ȵ磬��������ԼΪ60-70�ȣ�������Լ500������ǵ�ʵ�������Ĵ��ۣ�ʵ������500����������Ҫ600����NEDC��ʾ������Ҳ����˵��������Ҫ�ﵽ78�ȵ硣

������������2020���ڴ��綯���ó��ĵ�����������46�����ң����нϴ�������ռ䡣����2030�굥���������ﵽ78�ȣ���δ��10�굥���������껯��������Ϊ5%��

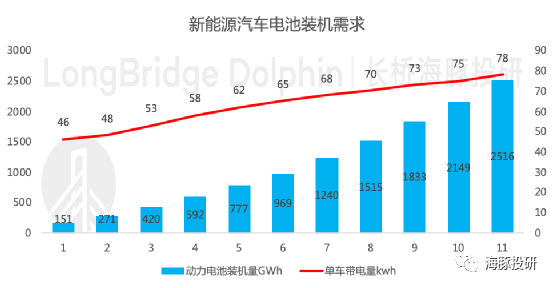

�ɴ˿ɵö��������ҵ2025�ꡢ2030���Ӧ����ҵ�ռ�ֱ�969GWh��2516GWh����Ӧ��δ��5�ꡢ10���껯�������ٷֱ�Ϊ45%��32%�����ڵ����������ļӳɣ��������װ��������������������Դ����������������

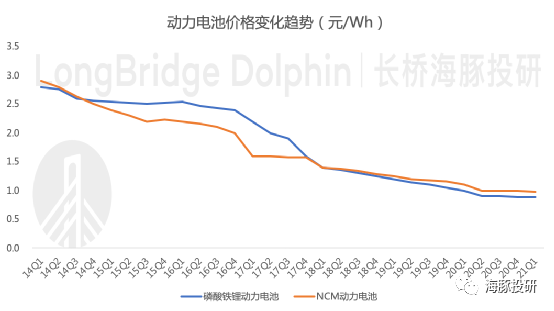

Ŀǰ�綯�����ȼ�ͳ���һ�����������ǣ�ͬˮƽ�ij��ͣ��綯����ʼ���óɱ��ϸߣ����е綯��������سɱ�̫������Ҫԭ��

��70�ȴ���������Ԫ���Ϊ����������سɱ���6-7��Ԫ��ռ�������ۼ۵�30%-40%����ˣ�������ؼ۸��½��DZ�Ȼ�����ƣ�Ҳ��ʵ�ֵ綯�����������Ĺؼ������������͵�س���ͬ������

�ο��������Գ��������㲿����������2%���꽵���ߣ���������صĽ��۷���Ӧ������ͨ�㲿����ͬʱ����2014-2020�궯������꽵����10%����δ��������ؼ۸��½�����ѣ���˺������Ԥ��ʱ������5%�Ľ��١�

������Դ��GGII������Ͷ������

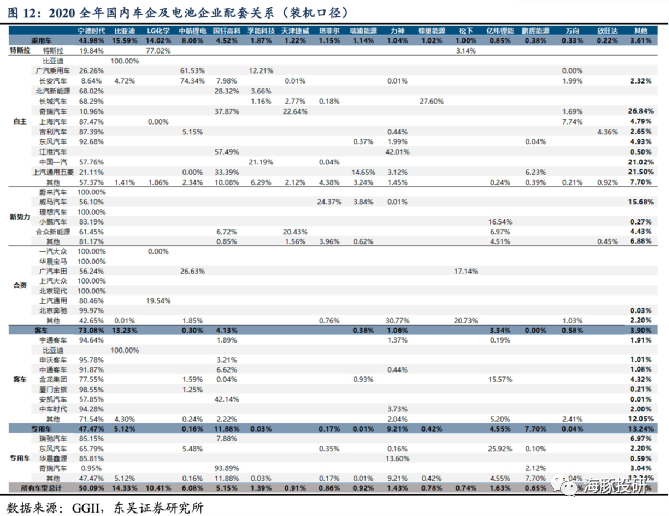

����ʱ������ռ��ȡ���ڶ��������ҵ��ֵ��������˿�����ͷ֮��ľ���������Ҫ������ͷ�Ͷ����ߵ����ҵ֮��IJ�ࡣ

���ȿ���ͷ֮��ľ�����Ŀǰ��������ͷ��һλ�õĹ�����Ҫ����������ʱ����LG��ѧ֮�䡣

2020������ʱ���Բ���ȫ���һ�ı�������LG��ѧ���dz��й��г�֮��ĺ����г��ĵ�һ��

�������ߵ�ǿ���ж�Ϊ������ʱ�����ջ�ʤ�ĸ��ʸ�����ԭ�����£�

a. ���¼���·�߸����걸��LG��ѧ����ɥʧ����������﮵�ش����Ļ���

LG��ѧ�ڶ����������������Ԫ��أ�������ʱ��Ϊ��Ԫ�����������������·��

������﮵������ߵİ�ȫ�ԡ����͵ijɱ������ոĽ����������ܶȣ����������������䳵�ͼ��Ͷ˳��Ͳ��á�

���磬������˹��Model 3/Y��Ŀǰ���γ���������ﮱ������汾����Ԫ�����ܰ汾�����ߵʹ���IJ�Ʒ��ϡ����ң����ݹ�����˹���������װ����������������﮴����ļ۸������Ѿ������������ϣ���������ڹ�����˹���е�װ�����ѳ�����Ԫ��ء�

������С���ȳ����������ʼ�ṩ������ﮰ汾��G3��P7����˴ӽ����Ҳ�õ���ӡ֤��������﮵��װ����ռ�ȿ���������

��LG��ѧ��ΪѺ����Ԫ��أ����Ѱ��մ���������﮵�ش����Ļ��ᡣ

������Դ���й�������ز�ҵ�������ˡ��г�Ԥ��

b. ������ؼ۸��½������£��سɱ��dz���֮�ƣ�����ʱ�����߳ɱ�����

��ҵ�������Ƕ��������ҵ���ϵĿسɱ������ƣ�������ʱ����LG��ѧ��ռ���ơ�

���߶Բ�ҵ���IJ��ֶ������ڳɱ�ռ�ȸߵ�30%���������������쵽�˸����ε�ﮡ��ܡ����ȿ����Դ��

���Ա�����������ʱ����ﮡ����ȿ����Դ�ϲ��ָ��㣬ͬʱ���ڸ��������Һ���豸�ȷ������˸�ȫ��IJ��֡�

ﮣ�LG��ѧ�����﮿��ں������ʽ�����������ʱ��������ɰ���﮿�Pilbara֮�⣬���ֱ��DZ����ҵ�Ŀعɹɶ������ô�ij﮿�˾�ĵ�����ɶ���ͬʱ�����������ҵ25%�Ĺ�Ȩ��

����LG��ѧ���뺫��������ҵKemco10%�Ĺɷݣ�������ʱ����ӡ����ʽ����������ͬʱ���б�����ҵ23.58%�Ĺ�Ȩ��

����������ʱ������100%�عɵ�����ʱ�����⽨��430��/��Ĺ��������

���Һ������ʱ�����³���66%��Ȩ��ʱ��˼�������300��/������������Ŀ��

�豸������ʱ��ȫ������ȵ�����25��Ԫ�������ֹ�7%����1��Ԫ�Ϲ����ƹɷݵĶ�����

���Ҵӹ�Ӧ�̵ĽǶȿ�������ʱ����Ӧ����Ҫ�����ڹ��ڣ������ڹ��ڶ�����ع�Ӧ�����걸���ڲɹ��ɱ��Ͽ���ȡ�����ơ����⣬���˿ں��������أ��й�����ҵ��Ȼ�߱�������õ����ơ�

������Դ��ȯ���б������š�����Ͷ������

������Դ����˾���桢ȯ���б�������Ͷ������

c. ��˾ҵ��������ϣ�����ʱ�����Ӿ߱�ս����

LG��ѧ�Ǻ������ͼ��Ź�˾��������ؽ����Ǽ��ŵIJ���ҵ����Ȼ2020��12��1�գ�LG��ѧ�������䶯�����ҵ����Ϊһ��ȫ�µ��ӹ�˾�����LG����Դ����ʵ�����Ч�����д��۲죬���ڲ���Դ�ĵ��䡢�������̵������ȷ��涼���ܻ�����������

��������ʱ������˾��80%��Ӫ�����Զ�����أ��ǹ�˾��ȭͷҵ��Ȩ�ṹ�Ϲ�˾��ʼ����عȺ�ǿعɹɶ����������Ӽ��У����߸��Ӵ��⣬��ӪЧ�ʱ�Ȼ���ߡ�

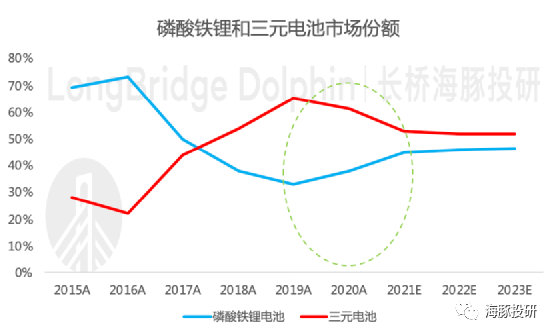

���ڶ����ߵ����ҵ�������Թ����г����Ϊ�����������ǵϡ���γ��ܡ��к�﮵����ҵ��

�������Ϊ��δ����������ҵ����ռ��һϯ֮�ص�ԭ����������һ��������������Ӧ����ȫ��������Ķ��������Ƕ��������ƴ�꼼��ƴԭ���ϳɱ���ʱ�������û�кܸߣ���������ҵ����һ������ռ䡣

Ŀǰ���������������³�“����”����ʱ���Ķ��������������ҵ��������Ը�DZȽ�ǿ�ҡ�

��Ŀǰ�����˱��ǵϣ�����������ʱ���IJ�Ʒ�����Ϳͻ����IJ��ܴ��ڼ������ٽ��������ܿ������ŵĽΣ�ǿ�ߺ�ǿ����Ҳ����ռ����Ҫ��λ��

���¿�ƪ���ᵽ����ǰ�Ķ�����ع���Ӧ����س�����������ֱ��Ӱ���г��ݶ���ȿ�����ʱ�������������

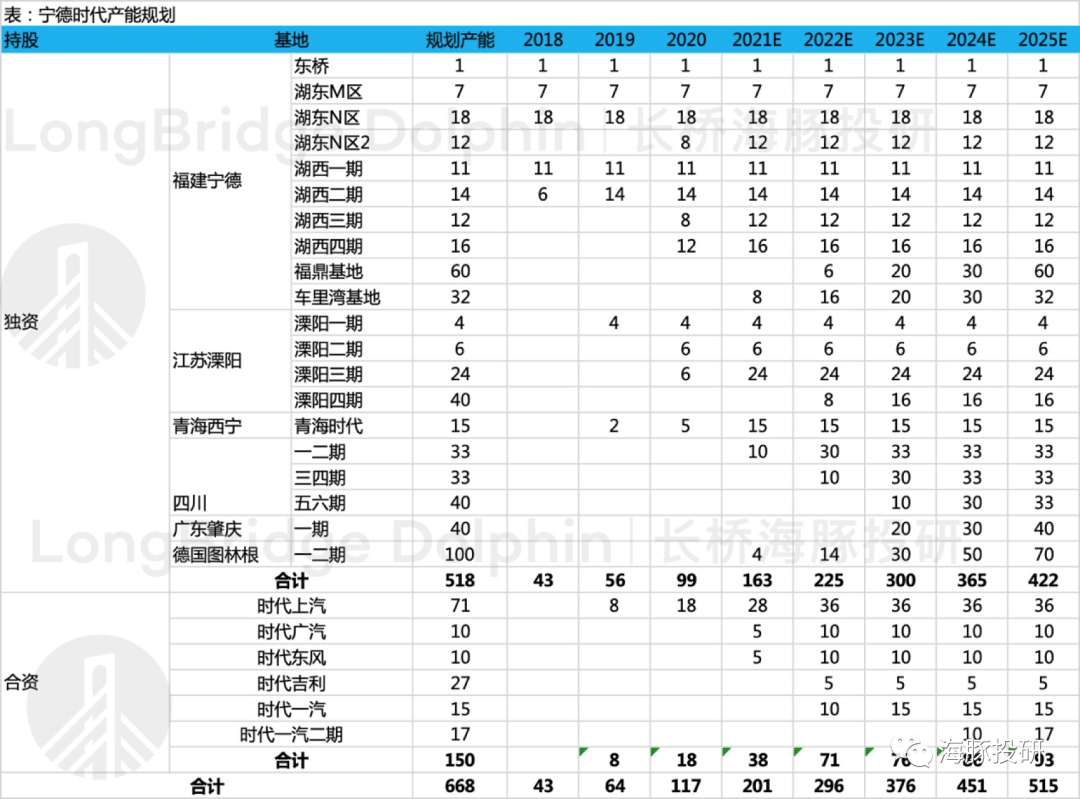

����ʱ����2025����ܹ滮��500GWh

���ǵ���ز��ܸ��µ����죬����������ʷ�IJ��������ʲ�û�дﵽ100%����˰���90%�IJ��������������㣬2025������ʱ��������ز���Ϊ450GWh��

���ǰ�����Ķ��������ҵװ��������2025�꣬969GWh��������ʱ���������ƻ��DZ���ȫ��50%��ռ�ʵ�Ŀ��ȥ�ġ�

������Դ����˾���桢ȯ���б�������Ͷ������

LG��ѧ�ڲ��滮����2023��ʵ��260GWh��������������γɶԱȵ��ǣ���ֹ2020��ף�LG��ѧ��ȫ���ĸ��������ص��ܲ���70.8GWh��Ϊʵ�ָü�����Ŀ�꣬LG��ѧչ����һЩ�о���������ж���������

�Ͼ�������������17GWh��Ԥ��2023�����32Gwh����2020����ܷ�����

�Ͼ�����������2020����Ͷ��5����Ԫ

������������50GWh���ƻ����ܴ�15GWh������65GWh��

ŷ��ӡ���¹�����2020��LG��ѧ��ӡ������ǩ��98����Ԫ�ĺ�������¼���ƻ����踲�ǿ�ɽ���ɡ�ұ�������������ȫ��ҵ��������

�ʽ�Ͷ�뷽�棬δ��10��ƻ�����15���ں�Ԫ���ۺ�Լ855��Ԫ����ң�Ͷ�붯���������

LG��ѧ�IJ��ܲ��ֱ�����ʱ������ȫ��

������س��̣������º�LG��ѧ�IJ��ܲ��������

����SK����2025���⽫��ز��������200GWh/�����ϴ�ǰ������2025��125GWh��Ŀ�꣬������60%��

����SDI�������������������ع�������Ͷ������3���ں�Ԫ��Լ��26.2����Ԫ������������أ���Ͷ������1���ں�ԪΪRivian������أ�

��γ��ܣ�2020����ܺϼ�17GWh�������������ʵͣ�2020��װ������1.06GWh��2025��滮����87GWh��

�䳲��Դ��2025��װ����Ԥ�Ƴ�40GWh���Բ������ҵ969GWhװ����������ռ��ԼΪ4%����

�ۺ��������������������ҵ�����ڷ���������ڣ�

���º�LG��ѧ�Ĺ滮���ܴ��ڵ�һ�ݶӣ����Ը�������ȫ���һ���������ģ�

SK������SDI�����º�LG��ѧ�IJ��ܲ��������2025��IJ��ܿ��ܽ�����ͷ���ܵ�һ�룻

�����ݶӵĶ�����س�����Ҫ��Ҫ˼���������ǣ��������Ƿ����㹻�߱��������IJ�Ʒ�Ϳͻ����ף����������ʹ��Ϳ��ܻ������̭������γ��ܺͷ䳲��Դ�IJ��ܹ滮������2025��滮���ܲ�������ʱ�����ܵ�20%/10%�����ǵ����ʵ����⣬�������ܻ���ͣ�

��˽�ֹ2025�꣬���������ҵ�ĸ���ƺ��Ƚ��ȹ̣�����ǿ��Ͷ������ʱ����ȷ����

��Ȼ�����س�������¶�����IJ��ܹ滮�����������������в��ö�֪�����������ʽ��ż���������ǰ�����IJ��ܹ滮�Ը���س�����������ʽ�ѹ������ͷ���ʽ�ʵ�����ͻ����ס����������ʵȶ����Ϊ���ơ�

������ʱ���IJ��ֹ���Ͷ�����������������������һ����Ҫ2-3���ʱ�䣬ÿGWh�IJ�����Ҫ3-4������ҵ�Ͷ�룻

����γ���2020��80��Ԫ����������껯14GWh������������������������������ͺķѹ�˾50���ֽ�

������Դ����˾���桢����Ͷ������

����ۺϹ��������������ǶȵĿ������������������ʱ��2025���������ռ������Ϊ30%-50%��

30%����������������ʱ����LG��ѧ˫��ͷ¢�ϣ�����ʱ��û����LG��ѧ������IJ�ࣻ

50%����������������ʱ�����ڼ���·�߲��֡���Ӧ��������ϡ���Ӫ��ҵ���ߵ���ӪЧ�ʵ����أ���ӮLG��ѧ������������ʱ�������ɧ����Ϊȫ��һ������������������γ�һ����ǿ�ľ�����֡�

��Ϊ����ҵ���������Ϊ���������ҵ��ë���ʺ;����ʶ�����ܸߡ�

���������ҵë���ʣ�25%-30%��

�ο������ҵ��������5��ë����Ϊ15%-25%�����ǵ��������������ҵ������δ����ȫ��ǰ�У��������ɱ�������ռ�еͶ��г��ݶ�����ڵĶ��������ȫ�������ȵ�λ�����������ͳɱ���

�����㲿����ҵ���������ӽ��У��ɱ���ë���ʱȽ���������ʷë����ά����19-21%�������������ҵ������ָ��ã��������������߱�һ����������������ë����Ӧ�ú������������㲿����ҵ��

���ϣ���������趯�������ҵ25%-30%��ë���ʼ��衣

���������ҵ�����ʣ�10%-15%��

�����ʣ�2025���з�������Լ5%�����ۡ��������ʲ���ֵ�ȷ��úϼ�10%��

��������5�꾻����ԼΪ3%��

�����㲿����ҵ������7-8%��

����ʱ����Ϊ��ͷ��ҵ����ģ���ƺͲ�ҵ���������ϸ���˾�����ɱ������ϵ����ơ�

ͬʱ����ʱ�����۾ɺ�̯���Ļ�ƴ����dz�������ռ�ݲ���Ͷ�ʴ�ͷ���۾�̯����ͷ�������豸��2019������ʱ�����豸�۾ɵ�����5���Ϊ4�꣬���������Ҫ���豸���۾�����Ϊ3-10�ꡣ

�����ص��۾�����ѹ��˾ǰ�ڵ�ӯ��ˮƽ�������ں���������ͷš�

��ˣ��ۺϿ��ǹ�Ӧ������ģЧӦ�����ص��۾�̯�����ߵ����أ�����ʱ�����ڵ�ӯ��ˮƽ����ʻ�������ҵ���������������ʱ��2025��30%-35%��ë���ʣ�15%-20%�ľ����ʼ��衣

����˾��ʷë������2016���40%һ·�»���2020���28%����������2016���20%�»���12%��ͬʱ�����ʵ��»�������ǹ�˾��ռ�ʵ���������˵������ʱ����δ�����г���λȥ������ѹ������������ͨ������ӯ��ˮƽʵ����ռ�ʵ�������

����Դ������ҵ���Ĺ�˾���߹����������һ�µġ�

��ҵ�߾�����ʱ����ҵ����˾�ձ�߹�����ҵ����������ʱ����ҵ����˾�ձ�ɱ��ֵ������ԱȲ�ҵ����˾���������һ����Ȧ��A��˾��ֵ�ο�B��˾��B��˾��ֵ�ο�C��˾��C��˾��ֵ�ο�A��˾��û�п���ê���Ĺ�˾����������ҵ�������߹������

�����������Թ�ֵ����Ҫ����ҵ�Ա����������ҵ��ͷ̨���硢�����㲿����ҵ�ĸ�ҫ������

��1��̨���磺��ʷPE��ֵ������15-20����

��ƪ�������������ϸ������̨����ĺ��ľ����������Ǻ��ȹ̣��Ӷ�ʵ��ë���ʳ�50%��������30%-40%��ȫ����ռ�ʳ�50%��������ȡ90%��оƬ������ҵ����

����������������£�2020��֮ǰ̨�����PE��ֵ������15-20����2020���Ժ�ȫ��“оƬ��”�ƶ���˾PE��ֵ����������100�����ϡ�

���������������ʱ�����Ǻ�û��̨���������ȹ̣�50%����������ʱ��ȫ����ռ�ʵ��컨�壬ͬʱӯ���Բ��ܳ���ά�ֺ�̨����һ���ĸ�ˮƽ�����Ҳ�������ܺ�̨����һ���Ĺ�ֵ��ۡ�

��2����ҫ��������ʷPE��ֵ����15-20��

�����㲿����˾��ȫ����ֶ��ͷ������������һ����ǿ��ȫ����ռ��Լ30%��������ռ��Լ66%���߽�����ݣ�ë����Լ40%��������13%-20%��

�����������£�2020�����������������컨��δ����֮ǰ����������������һ��������խ����ҵ����ҫ����PE��Ӧ15-20����2020����Ļ���������ܲ�������ҵ�ɳ��Ժ�ҫ������Ϊ��ͷ�ɳ��������ҵ���ݴ����ĺô���PE����������20-60����

�����������2025�������ʱ����Ը�ҫ�����߱����������ҳɳ��Լѵ��ŵ㣬������·��DZ�ڵı��ʹ������ʱ���ľ������û�и�ҫ�����ȶ���

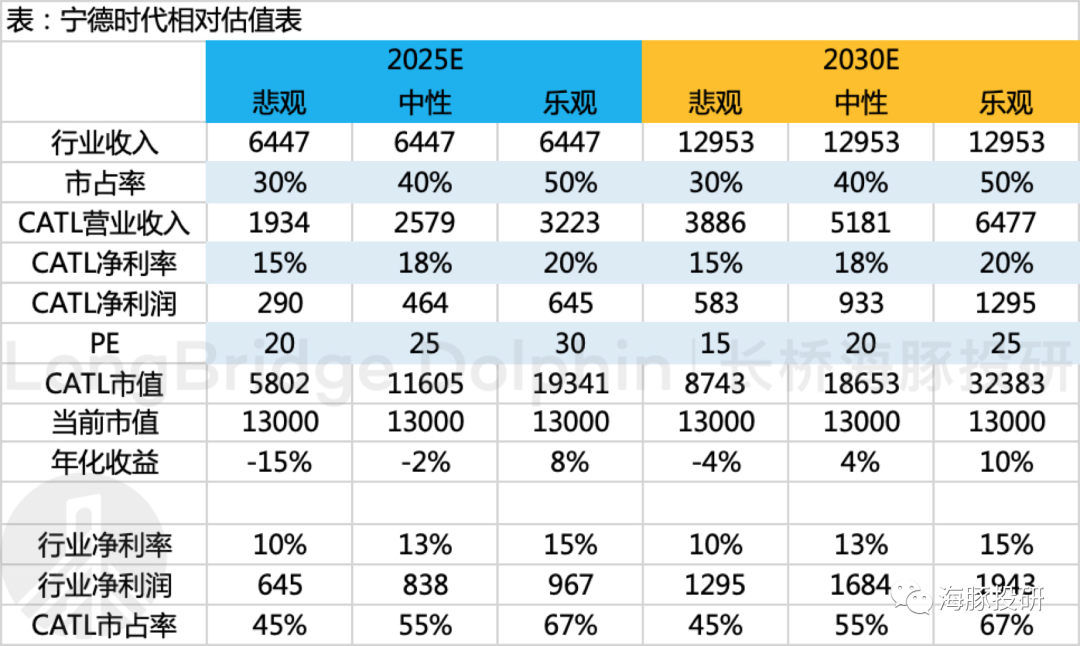

���ϣ����ǵ����������ҵ2025�꣬����2030��֮������5�귭���ķ�չ�ռ䣬��˳ɳ��Դ���һ���Ĺ�ֵ��ۣ�����2025������ʱ��20-30����PE��ֵ������2030��15-25����PE��ֵ������

�ֹ��龰������ʱ��ȫ����ռ��50%����Ϊȫ��“һ����ǿ”��ҵ�����������ͷ����ӮLG��ѧ��������ߵ����ҵ������ࡣë����35%��������20%����ȡ��ҵ67%��������2025�ꡢ2030��ֱ��Ӧ30����25����ֵ����ʱ����Ӧ����ֵ�ֱ�Ϊ1.9���ڡ�3.2���ڣ����ڵ�ǰ1.3���ڵ�����ֵ��Ͷ�ʶ�Ӧ�껯��������Ϊ8%��10%��

���ּ�������ź���Ͷ�м����ֹ۵��龰���Ŀǰ���г��ƺ��������������չ�����ǿ��Կ�����ʹ����������£�2025��2���ڵ�Ŀ����ֵ��Ӧ1.3���ڵĵ�ǰ��ֵˮƽ������ռ���������

�����龰������ʱ��ȫ����ռ��40%����Ϊȫ��“һ����ǿ”��ҵ�����������ͷ��������18%����ȡ��ҵ55%��������2025�ꡢ2030��ֱ��Ӧ25����20����ֵ����ʱ����Ӧ������ֵ�ֱ�Ϊ1.16���ڣ�2025�꣩��1.8����Ԫ��2030�꣩�����ڵ�ǰ1.3���ڵ�����ֵ���������Դ������档

�����龰������ʱ��ȫ����ռ��30%��ȫ�������˫��ͷ¢�ϣ�LG��ѧ������ʱ��ʵ���������¡�ë����30%��������15%����ȡ��ҵ45%��������2025�ꡢ2030��ֱ��Ӧ20����15����ֵ����ʱ����Ӧ������ֵ�ֱ�Ϊ5800��Ԫ��8700��Ԫ�����ڵ�ǰ1.3���ڵ�����ֵ��

Ŀǰ��������������Ŀ����ԱȽϵͣ�����һ����������ʱ����LG�ı�ƴ��������ռ���Ϸ磬����ʱ���������۷��ա�

�����ּ����У������Ǵ�����¼�����Ԥ�ڣ�������ƫ��һЩ���ֹۼ��裬���ն�ӦĿ���ֵ�������ϣ��Լ۱Ⱦ����ߡ�

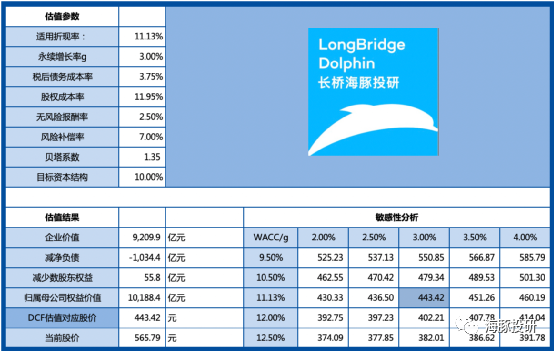

�ۺ�ǰ��Թ�ֵ�ؼ����صķ�������DCFģ���У������Ԥ�ƣ�

2025������ʱ���������װ����418GWh����Ӧ43%��ȫ����ռ�ʣ�������������ƫ�ֹ۵�Ԥ�ڣ���������ʱ����Ҫ��δ��5����ӮLG��ѧ������ȫ������ص�һ��λ�ã�

2025����Ӫ��ͻ��3400��Ԫ��ë����27%��������12%��������˾�ɱ���������&����������������һ��������������������ҵ�����������صļ۸�ս�У�

WACC����11.13%

DCF��ֵ���Ϊ1���ڣ���Ӧ��ǰ1.3���ڵ�����ֵ������20%���ۼۿռ䡣

�ͷ�����ΪͶ�ʵ���Ҫ�أ������⡢�ù�˾���ü۸�right business��right people��right price����

����������ʱ���У���Ӧ�ڹ�˾���º�ѩ���������������ϵľ�����֣����Ƿdz���������ʱ���������λ��

���۸��ϣ���ǰ��ֵ����ҪPrice in���ֹ۵��г���֣���δ����ȷ�����ֵĶ���Ȩ�ع��ߣ��Ѿ�֧δ����Ͷ�ʻر�����ʹ5-10��ijֹ����ڣ�Ͷ�ʻر���Ҳ����ܸߣ���ֵ��ά����Ҫ����Դ������ҵ�������ʱ��г�������ϲ��

���ڰ�ȫλ�ã��������Ϊ����ֵ��������֮��Ż��к��ʵĽ���ʱ����8000�ڼ�6000��Ӧ�����ǰ�ȫ��Ϻ��λ�á�

�Ź��ں�

�Ź��ں�