�����ֽ��1.7�ڡ�ҵ��������Ƶ������50�ڿ��﮵��ʤ�㼸�Σ�

ʱ��:2022-02-11 17:57��Դ:��һ�ƾ� ����:κ��ԭ

���:

��

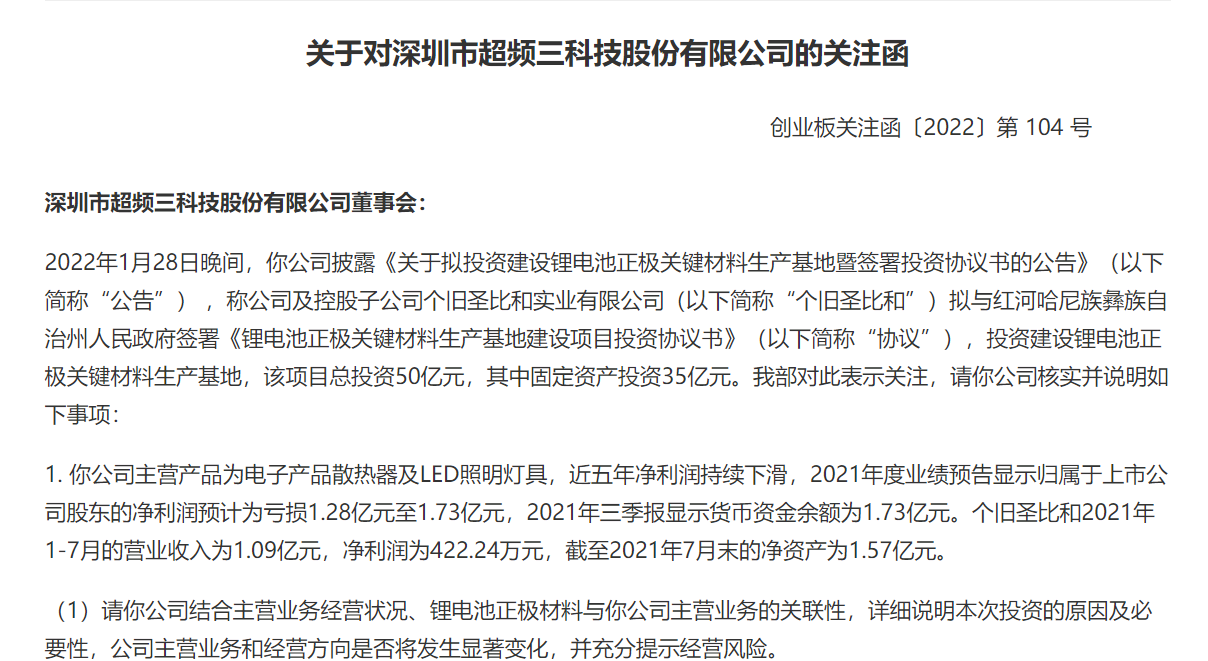

�������й�˾��������������������˼�ܹ�ע��2��9����ǰ������Գ�Ƶ����300647.SZ���·���ע����Ҫ��˾˵������Ͷ�ʽ��������������ϵ�ԭ��ͱ�Ҫ�ԡ���˾��Ӫҵ��;�Ӫ�����Ƿ��������仯�ȡ�

���괺��ǰ����Ƶ����¶����ƣ���˾�ع��ӹ�˾����ʥ�Ⱥ�ʵҵ����˾���³�“����ʥ�Ⱥ�”�������ӹ��������������������������³�“���������”��ǩ��﮵�������ؼ������������ؽ�����ĿͶ��Э���顷�����������Ծ��ü���������Ͷ�ʽ���﮵�������ؼ������������ء�

������¶���˴���Ŀ��Ͷ��50��Ԫ�����й̶��ʲ�Ͷ��35��Ԫ��Ȼ����Ƶ�����ʽ�������ȴ��Ͷ�������ʽ���ھ��ࡣ����ȥ��������ĩ����˾�����ʽ����1.7��Ԫ��

��Ӫҵ�������»������dz�Ƶ�����Ͷ��﮵�ص���Ҫԭ��5��������Ƶ������������»����۷Ǻ��ĸ��������ǿӯ��2018�ꡢ2020��۷Ǻ��ĸ�����������50��Ԫ��ҵ��Ԥ����ʾ����Ƶ��Ԥ��2021���ĸ���������1.28��Ԫ��1.73��Ԫ��

���Ͷ��﮵�ز�������ܹ�ע

���ݹ��棬��Ƶ���ع��ӹ�˾����ʥ�Ⱥ��������Կ�����ұ����ϼӹ���Ͷ�ʽ���﮵�������ؼ������������أ���Ŀ�õ�Լ800Ķ�������괦��4.5��ֽ������Ͼ�﮵�ؼ��缫���������ߣ����6���ǰ���塢���2���̼��ﮡ����2����������������ߵȡ���Ŀ��������4�꣬�����ڽ��衣

���У�һ����Ŀ��Ͷ��9��Ԫ�����й̶��ʲ�Ͷ��6��Ԫ���������괦��1.1��ֽ������Ͼ�﮵�ؼ��缫���������ߣ����1.5���ǰ���塢5000��̼��﮼�1����������ϡ�

������ʾ����Ƶ������Ӫҵ��Ϊ���Ӳ�Ʒ����ɢ��������LED�����ƾߵ��з������������ۣ���Ϊ���οͻ��ṩLED������ͬ��Դ�������������̵ȷ�����﮵�ز��ϲ�������

ͬ����״����ȣ����Ͷ��﮵�أ����ܻ��ó�Ƶ���ʽ�Խ�������2021��������ĩ���ù�˾�����ʽ��1.73��Ԫ�����ڽ��Ϊ3.73��Ԫ��һ���ڵ��ڵķ�������ծΪ9825��Ԫ�����ʲ���ԼΪ20��Ԫ���ݴ˼��㣬﮵�ص�Ͷ�ʹ�ģ���൱����Ŀǰ���ʲ���2.5����

���⣬��Ϊ�˴�Ͷ������ĸ���ʥ�Ⱥͣ�������2001�꣬��Ӫҵ��Ϊ���ʹ��ܵȲ��ϵ��з������������ۡ������������淢�֣�����ʥ�Ⱥ�ԭΪ���й�˾�IJιɹ�˾��2018�곬Ƶ������9456.38��Ԫ����������ҵ����������49.50%��Ȩ��2021���ٳ���1550��Ԫ�չ��˸���ʥ�Ⱥ�5%��Ȩ��ͨ�������չ������й�˾�ֹɸ���ʥ�Ⱥ͵ijֹɱ�������54.50%���Ӷ�ʵ�ֶԸ���ʥ�Ⱥ͵Ŀعɡ�

2021��1~7�£�����ʥ�Ⱥ͵�Ӫҵ����Ϊ1.09��Ԫ��������Ϊ422.24��Ԫ������2021��7��ĩ�ľ��ʲ�Ϊ1.57��Ԫ����ģҲ�Ƚ�С��

��Ƶ���ƣ��˴�Ͷ���ʽ���ԴΪ�Գ�Դˣ�������Ҫ��ù�˾��ϻ����ʽ�������˵���˴�Ͷ�ʵľ����ʽ���Դ���Թ�˾����ָ�������Ӱ�졢�Ƿ�߱���Ŀ������ʽ�ʵ������������¶��˾�����ʥ�Ⱥ��Եij��ʱ�����ְ�֡�������Ŀ�Ĺ�Ȩ�ṹ������ʥ�Ⱥ͵������ɶ��Ƿ����Ͷ�ʼ���Ӧ��������ȡ�

2021��Ԥ��1�ڶ࣬�������Ͷ��ʤ�㼸��

ҵ��Ԥ����ʾ����Ƶ��2021�꾻����Ԥ�����۷Ǻ��ĸ������Ԥ�ƿ���1.33��Ԫ~1.81��Ԫ��������Ϳ۷Ǻ��ĸ�������Ϊ���к�����

��2016����������Ƶ������Ӫҵ��ӯ������������»���2016��-2020�꣬��˾�Ŀ۷Ǻ��ĸ������ֱ�Ϊ2558.18��Ԫ��7.64��Ԫ��654.47��Ԫ��41.84��Ԫ��2021��ǰ�����ȣ���Ƶ����ҵ���������֣��������ڣ���˾��ĸ������Ϳ۷Ǿ�����ֱ����1753.55��Ԫ��2454.07��Ԫ��

ֵ��ע����ǣ�2017���½��ҵ���Ƶ����չ������ʽ������2017��9�£���˾����1.28��Ԫ�չ��㽭������Դ�Ƽ�����˾���³�“������Դ”��51%��Ȩ��2018��11�£���Ƶ���ֳ���1.72��Ԫ��ʣ�µ�49%��Ȩ�չ���ʵ��100%�ֹɣ�ͬ�꣬��Ƶ���ֽ��չ���Ͷ���ʵҵ�����ڣ�����˾���³�“��Ͷ���”��60%��Ȩ��ҵ�����������LED��ҵ������������������

�չ������ʲ�����δ�����������й�˾��ӯ�����������ڱ�����ʾ��2020�꣬��Ͷ���ʵ������7154.98��Ԫ�����������209.16��Ԫ��������ĸ��˾�����ߵľ��������125.5��Ԫ��������Դ������ΪLEDҵ����������壬���ӹ�˾��2020���ʵ������18557.82��Ԫ��ʵ�־�����Ϊ4456.57��Ԫ��

���к�IJ����ٶ�Ҳ�ǵ��³�Ƶ��2021��ҵ��������Ҫԭ����ҵ��Ԥ�棬2017�ꡢ2018���չ��ľ�����Դ����Ͷ��磬�ֱ����������ֵ�����������ϼ�Լ7900��Ԫ�����⣬��Ƶ���������˻�����ʧ�����ü�ֵԼ3600��Ԫ�����ܵ��ڼ����ͬ��4000��Ԫ���ҵ�����Ӱ�죬���������2021������

������������Ƶ���Ĺɼ�һ·�ߵͣ������36.67Ԫһ·������͵�7.46Ԫ��������������Ƶ���ɼ��ۼ�����13.69%������2��9�����̣���˾�ɼ۱�9.3Ԫ����2.42%��

�˷����Ͷ��﮵�أ���Ƶ�����м���ʤ�㣿

��������������ϵ���֣�����ӵ�ؿ��Է�Ϊ����ﮡ�����ﮡ�������﮺���Ԫ��ء����У���Ԫ���ƾ���������ܶȸߡ��ŵ�������ѭ�����ܺá��ṹ�ȶ������ƣ��ѳ�Ϊ������ص���Ҫ�����������ͷ��˾�ݰٿƼ���688005.SH��Ԥ��2021��ҵ��ͬ��������383%��

���⣬���Һ��ҵ��Ͳ��ϣ�002709.SZ���������������ҵ����ࣨ002407.SZ�������������̩����603659.SH����ͷ����ҵ��ʵ��ҵ�����ǵ�ͬʱ������ʵʩ���ģ�����ƻ����������γ�������������

��������������Դ�����𱬵��г��������ڶ����������룬�����µ�Ҳ������������Ϊ﮵����������ң��ڳ�Ƶ����ʽ���֮ǰ�����ж���������Ҫ���ܺ��г�Ͷ���߽��������

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

��������������ҵ�������ҵ��������˭ӯ��������ǿ ˭�������� ˭�����ʽ����ԣ��

2022-11-09 17:46 -

ԭ���Ͻ����ֽ�����ת ���������ҵӯ��ˮƽ����

2018-11-06 20:32

|

|

|

ר��

�������

-

��������������ҵ�������ҵ��������˭ӯ��������ǿ ˭�������� ˭�����ʽ����ԣ��

2022-11-09 17:46 -

ԭ���Ͻ����ֽ�����ת ���������ҵӯ��ˮƽ����

2018-11-06 20:32

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�