整车厂、材料企业、电池企业三季报:谁盈利能力最强 谁最能融资 谁账面资金最充裕?

时间:2022-11-09 17:46来源:NE时代新能源 作者:Leon

点击:

次

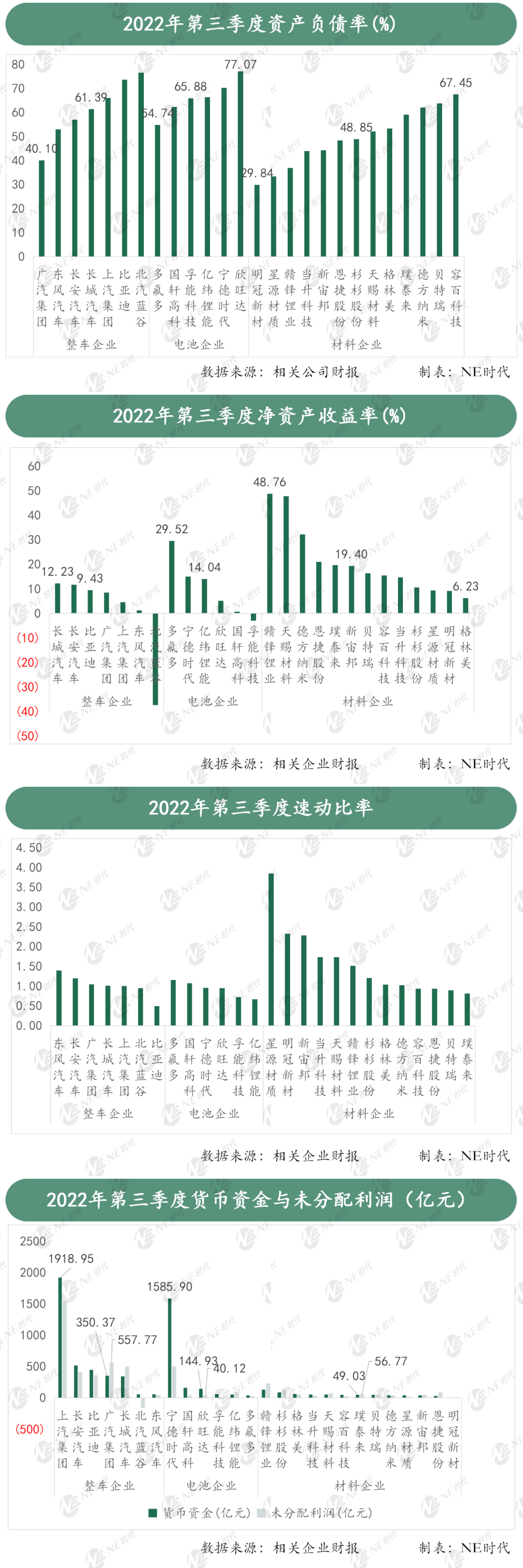

三季报陆续披露,处于新能源汽车行业上中下游的材料企业、电池企业和整车厂业绩形态各异,本文以三张报表关键数据为出发点,纵向分析产业链上下游盈利、资金和现金流现状。

整车厂账面资金充裕 电池企业举债能力较强 材料企业短期偿债及资本运用能力较好

材料企业虽然体量不大 但盈利能力可观

宁德时代筹资668.73亿元

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

前4月湖北出口锂离子蓄电池增长加快:企业发货周期平均缩短1天

2024-05-31 18:56 -

固态电池是一场“忽悠骗局”,还是流量密码?

2024-05-23 13:20 -

能量密度翻番的电池来了

2024-05-15 09:40 -

价格下行,锂电企业如何破局?

2024-05-14 09:44 -

氢能产业方兴未艾 中小企业如何抢抓风口?

2024-05-12 09:54 -

科创板业绩会电池专场:行业低端产能将加速出清 企业披露新技术进展

2024-05-10 11:16 -

首批电动自行车用锂离子电池强制性国家标准测评通过企业出炉

2024-04-25 17:43 -

锂电行业去年业绩分化:有企业日赚超1亿,有企业亏损超15亿

2024-04-25 10:41 -

电池企业盯上低空市场

2024-04-21 14:46 -

那些曾被“热捧”的氢能企业,IPO路上集体遇阻

2024-04-18 08:49

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

前4月湖北出口锂离子蓄电池增长加快:企业发货周期平均缩短1天

2024-05-31 18:56 -

固态电池是一场“忽悠骗局”,还是流量密码?

2024-05-23 13:20 -

能量密度翻番的电池来了

2024-05-15 09:40 -

价格下行,锂电企业如何破局?

2024-05-14 09:44 -

氢能产业方兴未艾 中小企业如何抢抓风口?

2024-05-12 09:54 -

科创板业绩会电池专场:行业低端产能将加速出清 企业披露新技术进展

2024-05-10 11:16 -

首批电动自行车用锂离子电池强制性国家标准测评通过企业出炉

2024-04-25 17:43 -

锂电行业去年业绩分化:有企业日赚超1亿,有企业亏损超15亿

2024-04-25 10:41

本月热点

-

2024锂电池行研报告

2024-05-24 18:59 -

多个锂电项目终止,重磅文件引导企业单纯扩大产能!

2024-05-15 19:12 -

小米入局电池制造,与宁德时代成立合资公司!

2024-05-20 19:05 -

携手多地政府,这家企业5月三大电池项目开工/签约!

2024-05-21 18:46 -

重磅!新能源突传三大利好!固态电池赛道即将爆发

2024-05-28 18:18 -

投资超25亿元!这家锂电企业拟在美国建设电池化学品项目

2024-05-22 19:20 -

又一10GWh项目开工,固态电池距离产业化还要多久?

2024-05-11 19:17 -

宁德时代、比亚迪、中创新航共同供货蔚来“乐道”?

2024-05-09 18:48

微信公众号

微信公众号