���������﮼۱��ǣ�����ͷ����س�ë������п�����

ʱ��:2022-05-06 09:35��Դ:ʱ���ƾ� ����:κ����

���:

��

���� �������й�˾��һ����½����¶����ٴγ�Ϊȫ��Ͷ���ߵĽ��㡣

���� һ����������﮿����ǵ�ҵ����ɼ���ɣ���һ���棬�����������ë�����»�“�п��”������ʱ����300750.SZ�������ղ������ɼ۱�����

ͼƬ��Դ��pixabay

���� ����ʱ��5��4�գ�����﮿�����ǣ�Livent��LTHM.N���ɼ۴���30.25%���ű���ALB.N����9.31%��������ҵ������SQM.N����7.20%��

���� �ɼ۴��ǵ�ֱ��ԭ���ǣ�����﮿���ҵһ����ȡ���˳�Ԥ�ڵ�ҵ�����֡�

���� Liventǰһ����¶��һ����ͬ��Ť��Ϊӯ��������ͬ������609%��EPSΪ28���֣���ǰ����ʦԤ��Ϊ13���֡�

���� �����̺��ű���¶��һ���ȲƱ���ʾ������Ӫ��11.3����Ԫ��ͬ������36.3%��һ���ȵ�����EPSΪ2.38��Ԫ��ͬ������116%���������ݾ����ڴ�ǰ����ʦԤ��ֵ������ű����̺���Ѿ��dz�15%��

���� ���⣬������ҵ����һ��������5��18����¶��

���� ������һ�ߵİĴ����ǣ�﮿����й�˾Pilbara��PLS.ASX����IGO��IGO.ASX��Ҳ�����ڿ�ʯ�۸�ķ��ǣ�����ʱ��5��5�¹ɼ۷ֱ�����7.60%��1.62%��

���� A��﮿��̵�ҵ��ͬ�����ض��á�

���� �ӷ��ҵ��002460.SZ/01772.HK��һ����Ӫҵ������53.65��Ԫ��ͬ������233.91%����ĸ������Ϊ35.25��Ԫ��ͬ������640.41%��

���� �����ҵ��002466.SZ��һ����Ӫҵ������52.57��Ԫ��ͬ������481.41%����ĸ������Ϊ33.28��Ԫ��ͬ������1442.65%��

���� ������5��5�գ���������ijȯ�̽�������ʦ����ʱ���ƾ�����������Դ�����γ��̶����ù���������μ۸�ľӸ߲��£�����ؼ�ѹ�����γ��̵�����ռ䡣

���� 4��29����������ʱ�������ٵ�һ������ʾ������һ���ȹ�˾��Ӫ��ͬ�ȴ���153.97%��������ȴ�»���23.62%��

���� ʱ���ƾ�ע�������һ���ȣ���ֹ����ʱ�������ǵϣ�002594.SZ/01211.HK���������߿ƣ�002074.SZ������γ��ܣ�300014.SZ����﮵��ҵ��������ҵ����������ë�����»���

���� 5��5�գ�Wind﮿�ָ����0.37%�����������ҵ���������������2.36%���ӷ��ҵ��1.98%��Wind﮵��ָ����0.98%����������ʱ���յ�8.15%������һ�ȵ���14%��

���� ﮿�̫��Ҫ����

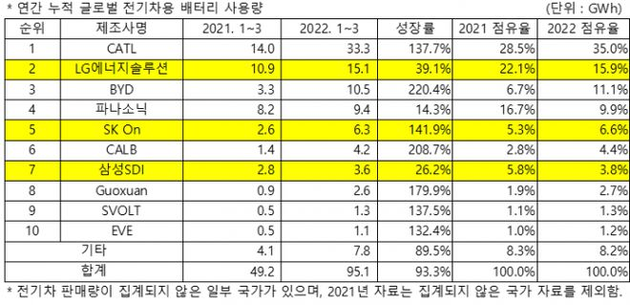

���� 5��2�գ��г����л���SNE Research�����˽���һ����ȫ�������װ�������ݡ�

���� ����ʱ��һ���ȼ�������ȫ���һ���������װ����ͬ������137.7%���г�ռ���ʴ�ȥ��ͬ�ڵ�28.5%���������35%�����⣬�й����̻��б��ǵϡ��д��º��������߿ơ��䳲��Դ����γ����ϰֱ�λ�е������������ڰˡ��ھš���ʮ��

���� ���ȥ�꣬�й�������س����Ǿ�ʵ����װ����ͬ�ȴ����������ռ�˺��ճ���LG����Դ���ڶ��������£����ģ���SK On�����壩������SDI�����ߣ����г�ռ���ʡ�

ͼƬ��Դ��SNE Research

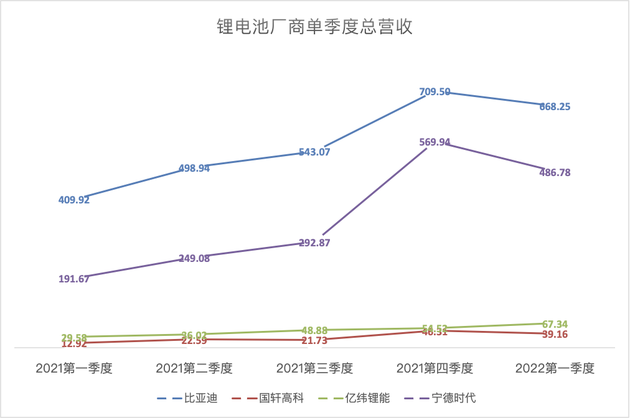

���� Ȼ����װ������Ӫ�յ����������ڸǶ�����س�����һ����ë�����»���

���� ����һ���ȣ�����ʱ�������ǵϡ������߿ơ���γ��ܵȹ���ͷ��������س��̣�ë���ʾ��ǻ���14%���¡�ȥ��ͬ�ڣ�����Ӫҵ��Ϊ�����ı��ǵ��⣬�������Ҷ�����س��̵�ë���ʶ���26%���¡�

��ͼ��ʱ���ƾ�

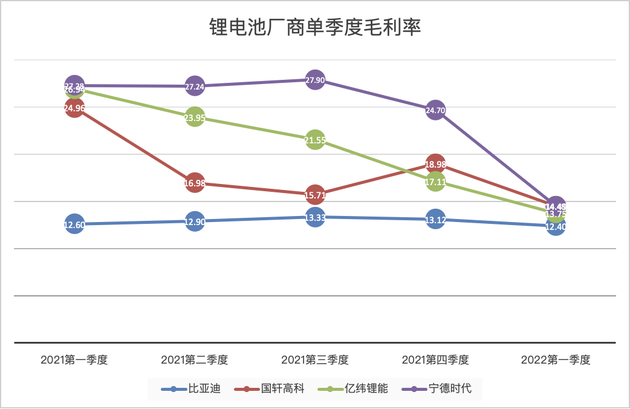

���� ��4��29�յ�Ͷ���߽������ϣ�����ʱ����ʾ��“2022��һ���ȳе�����Ҫ��ԭ�����Ǽ�ѹ������ë���ʻ����»�����Ҫԭ��”

���� ��γ�������4��28�յĵ绰������¶��һ����û�в�ȡ�������Ǽ۲��ԣ������г��۸��ɹ��۸�Ϳͻ����ɱ��ӳɵı���ģʽ��һ���ȶ������û��̫���ӯ���������ȿ��Իָ�����̬ˮƽ��

���� 5��5�գ�ʱ���ƾ�����µ���γ���֤ȯ�������˽˾�������������ľ���;�������绰ʼ�����˽�����

���� ���ճ����жϣ��������س�����ӯ��ѹ������ֱ�Ӱ취��������﮿ۡ�

���� “﮿�̫��”�Ѿ��������ε�س�����һ�µĺ��������������ƺ�����������ص��Ŀ��ܡ�

���� ����﮿�˾Pilbara��﮾�������һ��ҵ����Ϊ�������ꡣ����ʱ��4��27������4�㣬Pilbara���������ڵ�һ��﮻�ʯ�������������ļ۸�Ϊ5650��Ԫ/�֣���ȥ�����һ��﮾��������۸�2350��Ԫ/������Ƿ��ߴ�140%��

���� ���գ�Pilbara��һ����ҵ������¶����δȷ�������ȵ����ۼ۸�Ԥ�ڣ���Ԥ�����ۼ۸��ٴδ������——“һ����SC 6 ����۸�Ϊ2650��Ԫ/�֣������Ⱥ����״ﵽ4000��Ԫ/�����ϡ�”

���� �ڸ�ҵ�����ϣ�Pilbara�ܾ�������ϯִ�й�Ken Brinsden��ʾ�������й�����û�ж���﮿��������Ӱ�죬“��ʵ�ϣ������ǹ�ȥ 12 ���µĴ������������ԣ�����һֱ�����ȶ�������û�п����κα仯��”

���� 5��1�գ���һ�ҰĴ�����﮿����й�˾IGOҲ��ҵ���������ϱ�ʾ��“��4�µĻ��۸�Ϊָ��������Ԥ��δ��6���£���ѧ��﮻�ʯ���Ľ��۸��ٴδ�����ǡ�”

ͼƬ��Դ������֤ȯ

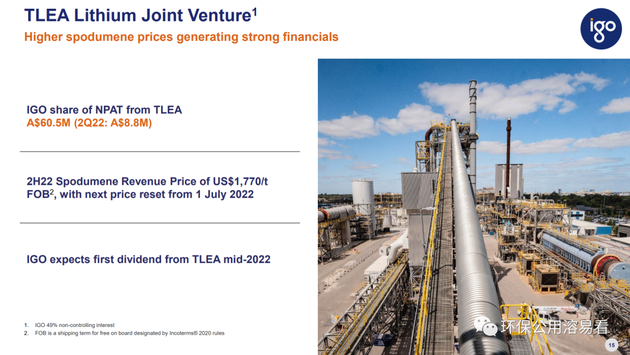

���� ֵ��һ����ǣ��ӷ��ҵ������ʱ����λ��Pilbara��ǰʮ��ɶ�֮�У�IGO���������ҵ��ս�Ժ�������˫���ĺ��ʹ�˾TLEAӵ��ȫ��Ʒλ��ߡ�������ɱ���͵�Ӳ����﮻�ʯ��̩��ɭ���ֲ�ʲ��51%�Ĺ�Ȩ��

���� ��������IGOҵ������¶�����ݣ�����һ����̩��ɭ���ֲ�ʲ�������¼�����ʷ��¼��ȷ������TLEA�ľ�������2021���ļ��Ȼ���������587.5%��

���� ����ӿ�������Դ����

���� ����һ���ȵĴ���ص���4�µ�����ĿǰA��﮿���ҵ������ͬ�����Ѿ����ڽ��ƵĹ�ֵ�����ڡ�

���� ����5��5�գ�Livent���ű���������ҵ�������о��ʷֱ�Ϊ5.80����4.48����13.94�������ӷ��ҵ�������ҵ���о���Ϊ6.16����6.98����

���� ����˵����ȥ��δ����һ������������ҵ��������ǰ����A����ͷ﮿���ҵ�Ĺ�ֵ��������ͬ���ǵ���۲������š�

���� ��ֵ��Ͷ�����ǹ�ע������ҵ�ij����ɳ�������﮿���ҵ�ܷ��ڵ�ǰ����ά�ָ�������

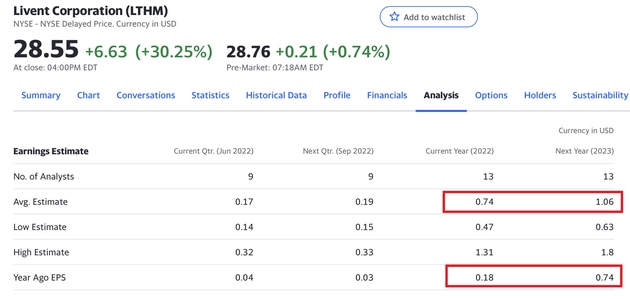

���� ����Yahoo�ƾ����ݣ���������Livent 2022�ꡢ2023���EPSԤ���ֵ�ֱ�Ϊ0.74��1.06����Ӧ��ͬ�������ʷֱ�Ϊ311.11%��43.24%������Ԥ���ű���EPS��2022�ꡢ2023���ͬ�������ʷֱ�Ϊ53.96%��41.00%��

ͼƬ��Դ��Yahoo�ƾ�

���� ������Windһ��Ԥ�⣬�����ҵ2022�ꡢ2023���EPSͬ���������ֱ�ﵽ380.85%��16.67%���ӷ��ҵ2022�ꡢ2023���EPSͬ���������ֱ�ﵽ113.46%��23.81%��

���� �ɴ˿ɼ����������������ҵ���ӷ��ҵ��2022��ҵ���������˷�����Ԥ�⣬���ڹ���﮿�“˫��”��2022��ĸ�����Ԥ�ڸ����˳�ֿ϶���������2023�����ҹ�˾������Ԥ����Ȼ�Գ�����̬�ȣ���������ͬ�С�

���� ﮿���ҵ�ķ���ʽ���������ñ����Ƿ���һ�����£�Ͷ�������Ƿ�Ӧ�ü�ϣ������μ۸�������ǣ�

���� ����֤ȯ4��4���б����ѳƣ�“��ҵ��Ӧ�ý�����ע�Ǽۣ� ��Ӧ�ÿ��������Σ����”�й�Ŀǰ���Դ��������ȳ�70%����������﮿�۸������ǵĸ���ԭ��Ψ�м��ٹ������Դ���������Ϲ����������Դ�������ܱ�֤��������Դ��ҵ���İ�ȫ��չ�������ҵ��������ת�������Ρ�ת�������⡣

���� ����ȯ�̷���ʦҲ��ʱ���ƾ���ʾ����ǰ����Դ����ҵ�������������IJ�����״̬��Ҫ������ҵ����ȥ���¼����Ķ������ӿ����Դ�Ŀ������Ⱥͽ��ȣ�������Դ�������ʣ�����﮵IJ��������ܴ�ʹ﮼ۻع鵽��ҵ��������չ�����۸�Χ��

(���α༭������)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

�滮�����ѳ�1000GWh������������������������

2024-02-04 08:28 -

��ؼ�̼��﮼۸�������䣿

2023-09-15 21:55 -

���ƹ���¢�� �������족��ȼ�ϵ�غ����㲿�������������

2023-02-24 11:27 -

��̬��أ��պ���ңң���ȣ�

2022-07-08 10:55 -

��ζ������÷Ͼɵ綯������أ������������������ģ�

2022-02-10 11:13 -

��˹���ʹ��� �Ӷ��ֵ���̫���ܵ�����

2020-09-07 10:19 -

�������Ϊ�ι�������ڲ��㣿

2020-06-18 09:17 -

�����ؾ�ͷ�ױճ� ����ʱ�������������ߵ�����

2020-03-29 12:43 -

�ຣ�����з���IBC��ش��ƹ���¢��

2019-12-22 16:30 -

�й�����Ͷ����ҵЭ��᳤�µ���һ��ݰ�ٺ�����ܲι۵���

2019-12-18 17:48

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

�滮�����ѳ�1000GWh������������������������

2024-02-04 08:28 -

��ؼ�̼��﮼۸�������䣿

2023-09-15 21:55 -

���ƹ���¢�� �������족��ȼ�ϵ�غ����㲿�������������

2023-02-24 11:27 -

��̬��أ��պ���ңң���ȣ�

2022-07-08 10:55 -

��ζ������÷Ͼɵ綯������أ������������������ģ�

2022-02-10 11:13 -

��˹���ʹ��� �Ӷ��ֵ���̫���ܵ�����

2020-09-07 10:19 -

�������Ϊ�ι�������ڲ��㣿

2020-06-18 09:17 -

�����ؾ�ͷ�ױճ� ����ʱ�������������ߵ�����

2020-03-29 12:43

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

����ʱ�������ǵϡ��д��º���ͬ����ε�����ֵ�����

2024-05-09 18:48

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�