��ǰλ��: ��ɫ�ǻ���Դ�����о�Ժ > ԭ�� >

������ԪΪ��ʱ������ ﮵��������������ͷ�ײ���NCM622��811

ʱ��:2017-08-10 11:56��Դ:�й�������� ����:����

���:

��

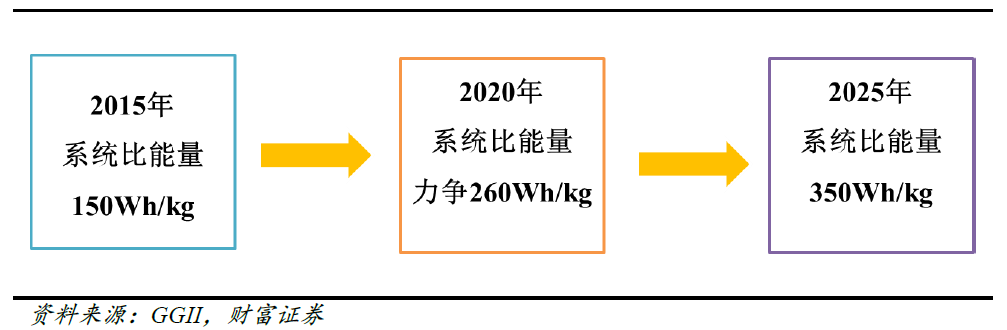

���������־-�������Ѷ ������ ���������� ���ݲ���ǰ�Ƹ�֤ȯ�����ġ�����Դ������ҵ��֮��������ƪ�����������³�̬��������Ԫ�Ʋ��ɵ���Ϊ�������ҵ�������棬��﮵�ز�������ʱ����������Ԫ�������ܵ����������ݡ�����������Դ��������·��ͼ�������ߵ�Ҫ��2020 �꣬����Դ����������ﵽ200������������ص���������ﵽ300 ��ʱ/�������ϣ�����ʵ��350��ʱ/���ϵͳ�����������ﵽ260 ��ʱ/����ɱ�����1Ԫ/��ʱ���¡����ߴٽ��˶�����ز��ϵĿ���������2016���������ϲ���16.16����У�������﮲���5.7��֣�ͬ������75%����Ԫ���ϲ���5.43 ��֣�ͬ������49%�����ڳ���Ŀǰ�ڻ������Ų��ܡ�ͬʱ���������ܶȵ�Ҫ��ٽ��˸�����Ԫ���ϵķ�չ��Ԥ��δ��������Ԫ����ռ�Ȼ�������

2017 �����������������ϳ����������

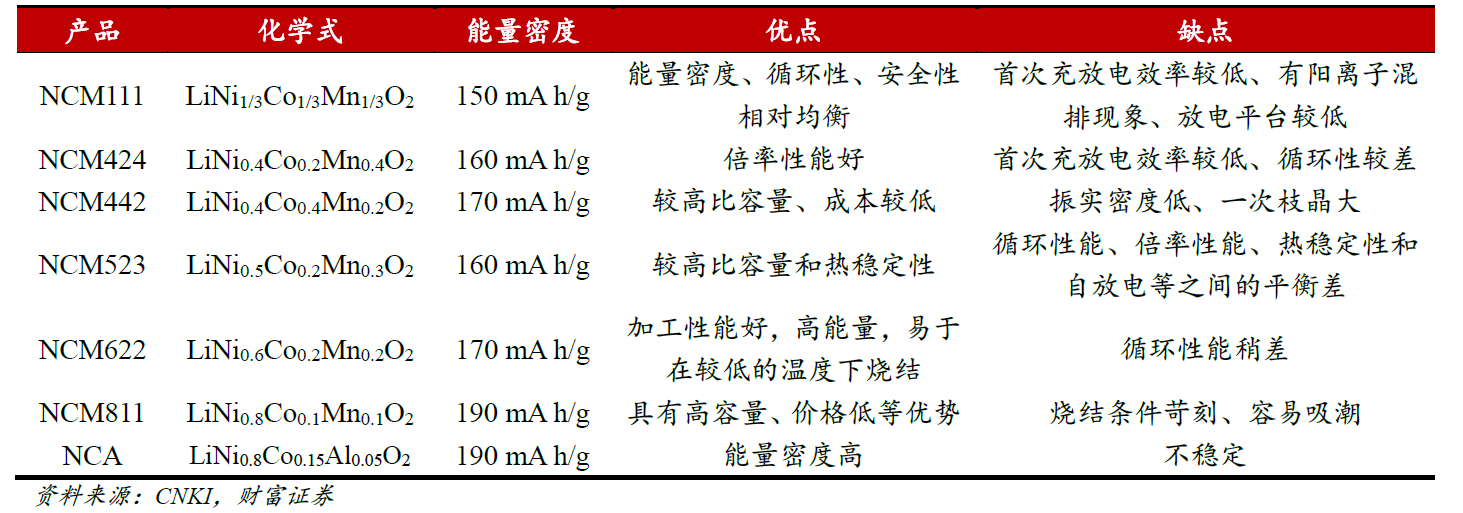

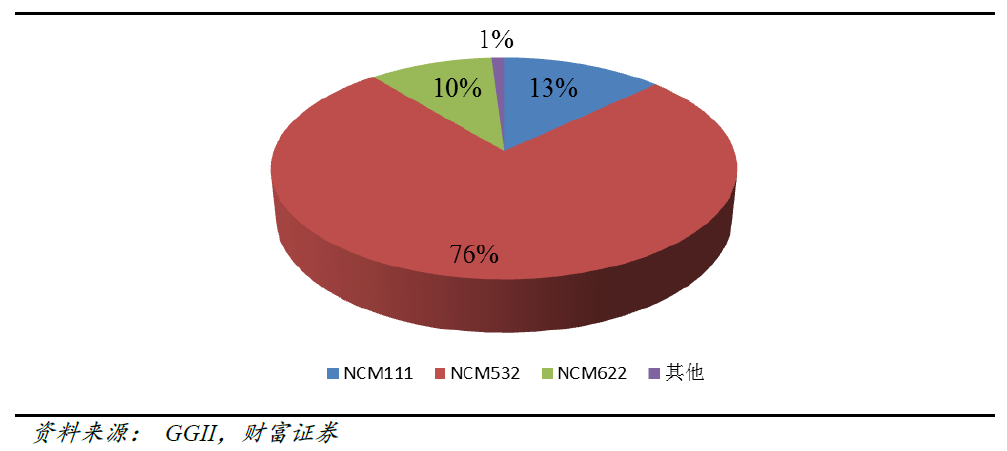

Ŀǰ����Ԫ���������г���NCM523 Ϊ����Ԥ��δ��������Ԫ���ϵı��ػ����ӡ�NCM ����һ�����NCM111��NCM424��NCM442��NCM523��NCM622��NCM811�ȡ�����NCM111��NCM523��NCM622 ��NCM811 ��Ϊ������Ŀǰ������Ԫ������NCM523Ϊ����2016��������Ԫ���Ϸ��ͺŲ�����ռ��Ϊ76%��NCM111 ��NCM622 ռ�ȷֱ�Ϊ13%��10%��δ�����ŶԶ�����������ܶȵĸ�Ҫ���������̵��ӳ���������NCM622��NCM811�Լ�NCAռ�Ȼ�������ӡ�

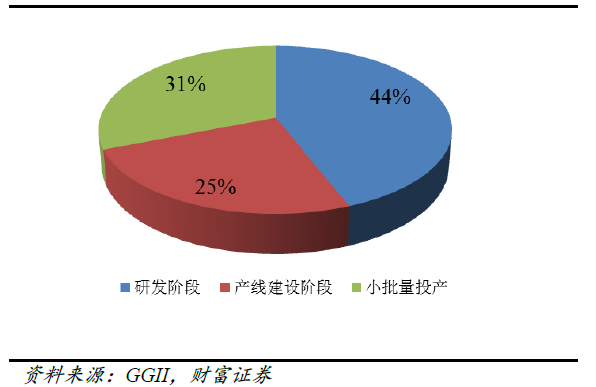

���ֹ��ڳ��̵ĸ�����Ԫ���ϵ�Ͷ���ƻ�

��������������ҵ������Լ��У���ҵ���жȽϸߡ�Ŀǰ���ڵ����������г���ģΪ16.16���/�꣬��ֵ208��Ԫ��

������ҵNCA ���ܹ滮

��������Ԫ�����������ܱ�

�����͵���������ԣ�������ʢ

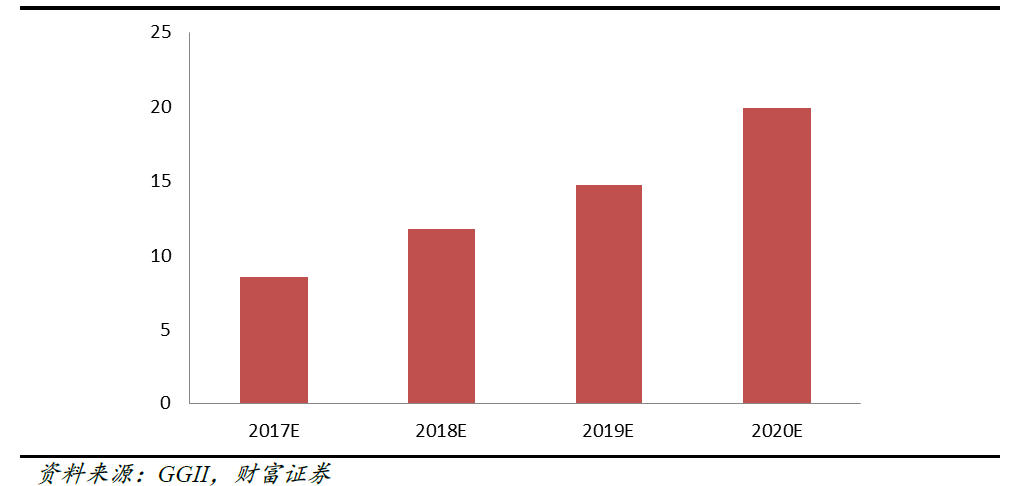

2012����������������Դ��������ı����������˶����������ı�ըʽ����������GGII�����ݣ� 2012-2016�꣬�ҹ�������س�������0.66Gwh ������30.8Gwh��ƽ�����������ʴﵽ261%�����������ҵ�ı���ʽ����ֱ����������Ӧ��������﮺���Ԫ�������ϵij�����������GGIIԤ�ƣ�ȫ���������2017-2020������Ϊ42.8��55.4��73.5��99.6Gwh������1Gwh ��Ӧ��Լ0.2����������ϵĹ�ϵ���㣬������﮵����������2017-2020 �������ֱ�Ϊ8.56��֡� 11.8��֡� 14.7��ֺ�19.92��֡�

�����Ͷ�����س�����ռ�ȣ�2016��

��Ԫ������δ�������ơ���Ԫ���Ͼ��������ߣ��ɱ��ϵͣ������ԽϺõ��ŵ㣬�ڶ���������������ҪӦ�á�����GGIIͳ�ƣ�2016�꣬������Ԫ�����г���ģ��79.8��Ԫ��ͬ������68%��Ԥ��2018���ֵ���ﵽ218��Ԫ��2016�������Ԫ�����г������ﵽ54300�֣�ͬ������49%��Ԥ��2018 ��ﵽ116600�֡�

������ҵ����NCM811 NCA ����ͼ��2016��

����ʱ����������ԪΪ��

�ܵ�����Դ������ҵ�Ĵ������ú�������ߵ��������������ܶȵ���Ԫ������������2017��1��14�գ����Ų�ǣͷ�����ˡ�������ҵ�г��ڷ�չ�滮������ȷ�˵�2020 ���ҹ�����Դ������������ﵽ200 �������Լ���2025 ���ҹ�����Դ��������ռ�������ı����ﵽ20%���ϵķ�չĿ�ꡣ���ݹ��ҷ����ġ�����������Դ��������·��ͼ������2020 �꣬����Դ����������ﵽ200������������ص���������ﵽ300��ʱ/�������ϣ�����ʵ��350��ʱ/���ϵͳ�����������ﵽ260��ʱ/����ɱ�����1Ԫ/��ʱ���¡���2025�꣬����Դ����ռ��������20%���ϣ��������ϵͳ�������ﵽ350��ʱ/���

ȫ�����������������������2017-2020����֣�

Ŀǰ��������﮲����ܵ����۱����������ƴﲻ��2020���Ҫ����Ԫ��NCM111��NCM523�Ȳ���Ҳ���Ѵﵽ2020 �굥����300wh/kg��Ŀ�ꡣĿǰ��������NCM523 ���Դﵽ160-200wh/kg����NCM622 ��NCM811�ֱ���Դﵽ230wh/kg��280wh/kg������δ����Ҫ������չ������NCM622��NCM811��NCA���ϡ�ͬʱ��������Ԫ���ϣ���ʵ�ܶ���2-2.5 g/cm3����������﮲�����ʵ�ܶ���1-1.4g/cm3��������Ԫ����ӵ�и��ߵ���������ܶȣ�����ڵ�ص�С�ͻ�����Ҫ���á�������Ԫ��ص��ͺţ�����������Ҫָ��Ԫ�����е���������ߡ���Ϊ����ԪNCM ��NCA�У�Ni ��Ҫ���ṩ�������ã�����Խ�ߣ���ص������ܶ�Խ��Co����һ����������ͬʱ�����ȶ��ṹ��Mn/Al��Ҫ�����ȶ��ṹ������Эͬ���ã���ͬ���ӳ���Ԫ���ϸ������ܶȡ��ϵͳɱ����ŵ㡣

��Ԫ���Ϸ��ͺŲ���ռ�ȣ�2016��

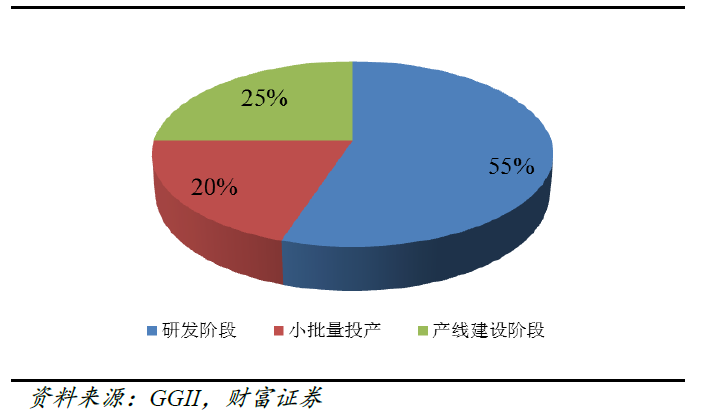

��ԪNCA ���ϣ��������磬���ڵ�����������GGII ��ͳ�ƣ���ֹ2016��ĩ�����ڴ���NCA ��������ҵ����������15�ң���������ڽ��跢չ���ڣ�������ҵ����С���������������ĽΣ����պ��������ԵIJ�ࡣĿǰ��˹���綯�������õ�Ϊ�ձ����µ�NCA ��أ�������ȫ���NCA �������ȳ�������NCA ������Ϊ���ٶ����ң�����GGII Ԥ�ƣ���2018�����NCA ��������ͻ��ǧ�֡�

���ڵ�����������ҵ���ڻ������ָ�����Ԫ���ϣ�δ��������Ԫ���ϱ��ػ���������Ŀǰ���ڲ��ָ�����Ԫ���ϵ���ҵ�е����Ƽ���ɼɼ��Դ������Ī�������߿ơ��������ȡ����ݸ߹�﮵�ĵ��У�������Ԫ���ϵ�ռ�ȳ���������2016����ڸ�����NCM622��NCM811��NCA����Ԫ�����ܲ�����ռ���Ѿ�����5%��Ԥ��2017�꽫�ﵽ10%��δ���������ܶȵ�NCM622��NCM811��NCAռ�Ƚ����������ر�ģ���ֹ2016 ��ĩ�����ڴ���NCM811/NCA��ҵ��Խ��٣���������������߽���κ�С���������Ρ����д����з��ε�ռ�ݴ������Ϊ55%�����ڲ��߽���ε���25%������С���������ε���20%��

������Ԫ���ϼ����ѶȽϴ���Ҫ��ҵ���еIJ���Ͷ�롣����NCM��NCA�����LiCoO2�� LiNiO2�Լ�LiMnO2/ LiAlO2���ŵ㣬ͨ������֮���Эͬ���ã����ֳ��������ܶȡ�����ѭ���ԺͽϺõijɱ����Ƶ��ص㡣��������������ߣ����������ܶȵõ���ߣ����������ܡ���/���Ⱥ������ͣ������ȶ����½���ͬʱ��������Ԫ�����Ʊ����ա��豸�Լ����������ȷ����Ҫ��ԶԶ������ͨ��Ԫ���ϣ��ر�����ǰ�����ڴ洢ʹ�ù��������������ɹ���״���������ͼ�ƬͿ�������Ҹ�������Ԫ���϶�Ҥ¯�豸��Ҫ��ܸߣ����ѵ��ء�

�й�NCA ������ҵ�Ľ�չ��2016��

��������Ӿ���ҵϴ��

���������ص�������﮺���Ԫ������ҵ�����Ƴ��������ƻ����Ӿ�����ҵϴ�ơ����Ų���2016���Ƴ����������������ҵ�淶����������������壩���������εĶ��������ҵ��������8GWh�Ļ���Ҫ�������ԭ�ȵ�Ҫ�������40�����������߽��Ἣ��شٽ���ҵ�ļ��С�ͬʱ�����Ź�ģ��ЧӦ�����������ҵ�ĵ�سɱ��½����ؽ������ε�����������ҵ�ɱ���ɳ����Ҫ������������ҵ�ܹ����㶯�������ҵ�Ը������ܲ��ϵ�Ҫ��Ԥ��δ�������м۸�ս���еͶ��������ϲ��ܹ�ʣ������ˮƽ�ϸߵ���ͷ��˾�����㶯�������ҵ�Ը������ܲ��ϵ������г����жȽ�һ�����������ֳ�ǿ�ߺ�ǿ��

δ���й��Ͷ����������г����ܽ���ʣ���г����жȽ���һ����������GGII����ȫͳ�ƣ���2017������������������ҵ�������Ƽ����ƺ�ɷݡ���̶�绯�������ơ�����Ƽ���ԣ������Դ����������Դ����������������𡢸���������Ͳ��ϵ�12�Ҷ��ڹ���Ͷ�����������ϣ��漰Ͷ�ʽ�70��Ԫ�����ܹ滮��40��֡���ҵ��Ծ��ʽ���ֵı�����ܴ����г���ʣ������GGII ��Ԥ�⣬��2018����������������������Ч���ܽ���30���/�꣬���ܽ��������Թ�ʣ��������﮲�����ҵ�������Ӽ��ҡ�

����ҵ�ʹ�ͻ���Ȱ�Эͬ��չ�����ڴ��Ͷ��������ҵ��ϣ�����εIJ�����ҵ�����ȶ���ͬʱ��������Դ��������Ŀ¼�����ע������ع����̺���Ӧ�����������Ϲ�Ӧ�̡�ÿ��͵���Ӧ�������������Ϲ�Ӧ������ȶ�����ĵ����ҵ��������������ҵͨ����Ȱ�ʵ��Эͬ��չ��

�й���������ϸ�ֲ�Ʒ������2013-2015����֣�

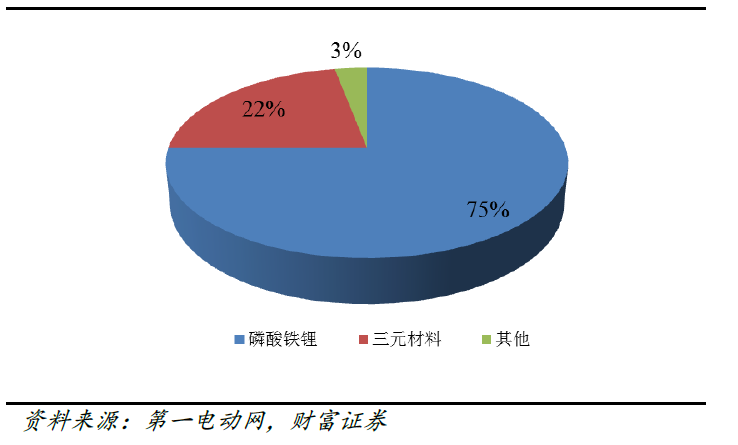

�����������պ���������

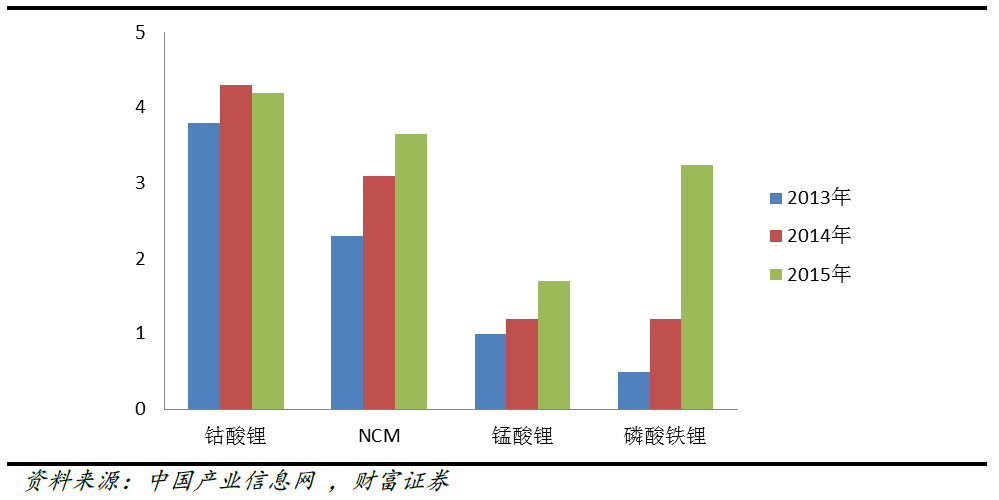

��ȫ������ӵ�����������г������պ�����ռ��ͳ�ε�λ���ܹ��г��ݶ�90%���ϡ���ֹ2014�꣬�й���������ռ��ȫ���г��ķݶ�43.77%��λ�ӵ�һ�����2013 �������½���������ҵռ����Ѹ�������� 30.56%��ͬʱ�ձ��ڻ������ֶ�������г����������ԡ��й���Ҫ��������﮵����������ǿ������Ԫ����������պ���һ���IJ�࣬Ŀǰ���ڵ���Ԫ���ϳ��ҿ�ʼ�������Ȳ����պ���ͷ�������������ϵ������ṹ���ҹ���������ﮡ���Ԫ������﮲���Ϊ�����պ�����Ԫ����Ϊ����

���ҵ�ؼ�����չ�滮

��Ԫ����ר���������պ����С������й���ҵ��Ϣ������Ϣ����ԪNCM�Ļ���ר��������3M��˾���У�3M��˾�����漰��Ԫ���ϵ�����������ͨ��ת����Ȩר���ķ�ʽ����ȡ��������LG��SK�������ƶ�����3M������Ԫ����ר����Ȩ��NCA ����Ҫר���������ձ����º�ס�����У�ר��������ȫ����Ч��Ŀǰ��Ԫ���ϵ����ר����Ҫ�������պ����У�����ǰ���ķֱ��Ƿ������Ͷ�֥������Щר�����������谭���ҹ���Ԫ���ϵij��̺��ѽ�����ʴ�ͨ�����������Լ������������յ��ֶ��Ѿ���Ϊ�ҹ�����������ҵ����ר�����ϵij����ֶΡ���������������ҵ��УҲ��ʼ������Ԫר������չ��ͷ���á�

(���α༭��admin)

�������������Ľ��������߸��˹۵㣬���й���������ء���ԭ�����Լ����г������ֺ�����δ������֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ�

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

������ע�� ����Դ��XXX�����й�������ˣ�������Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը���

������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ�����һ���ڽ��У��Ա����Ǽ�ʱ������

QQ��503204601

���䣺cbcu@cbcu.com.cn

����ϲ��

-

2.85��Ԫ�������������������ͷ����������

2024-05-14 18:57 -

��������������Ͼ�ͷ��۽����ύ����������

2024-04-30 18:22 -

﮵���ͷ�������4C������﮵�أ�

2024-02-23 17:42 -

��ͷ�ƻ�ʹ���й��豸����������﮵�أ�

2024-01-30 18:00 -

����ʱ������ʴ���ŷ���г���Ӧ������﮵�أ�

2023-11-22 18:22 -

�����������������ͷ�⸰��IPO����������ʱ���ȴ�ͻ�

2023-10-25 17:57 -

2.4���/��Ͼ�������﮵�ػ���������Ŀ��غ���

2023-09-11 08:20 -

��Ͷ��90��Ԫ��������ҵ�������������������

2023-08-15 17:39 -

������/����Ȼ������� ������﮵�ػ���ӭ��չ�»���

2023-08-07 18:04 -

������﮵���ѳɴ����г���������

2023-07-18 17:26

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ר��

�������

-

2.85��Ԫ�������������������ͷ����������

2024-05-14 18:57 -

��������������Ͼ�ͷ��۽����ύ����������

2024-04-30 18:22 -

﮵���ͷ�������4C������﮵�أ�

2024-02-23 17:42 -

��ͷ�ƻ�ʹ���й��豸����������﮵�أ�

2024-01-30 18:00 -

����ʱ������ʴ���ŷ���г���Ӧ������﮵�أ�

2023-11-22 18:22 -

�����������������ͷ�⸰��IPO����������ʱ���ȴ�ͻ�

2023-10-25 17:57 -

2.4���/��Ͼ�������﮵�ػ���������Ŀ��غ���

2023-09-11 08:20 -

��Ͷ��90��Ԫ��������ҵ�������������������

2023-08-15 17:39

�����ȵ�

-

2024﮵�����б���

2024-05-24 18:59 -

���﮵���Ŀ��ֹ���ذ��ļ�������ҵ����������ܣ�

2024-05-15 19:12 -

С����ֵ�����죬������ʱ���������ʹ�˾��

2024-05-20 19:05 -

Я�ֶ�������������ҵ5����������Ŀ����/ǩԼ!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã���̬���������������

2024-05-28 18:18 -

Ͷ�ʳ�25��Ԫ�����﮵���ҵ�������������ػ�ѧƷ��Ŀ

2024-05-22 19:20 -

��һ10GWh��Ŀ��������̬��ؾ����ҵ����Ҫ��ã�

2024-05-11 19:17 -

��Ͷ��115��Ԫ����һ�����ӵ����Ŀ���Ĵ�������������

2024-05-29 18:47

©2017 ��Ȩ���� ��ɫ�ǻ���Դ�����о�Ժ ������̩�Ƽ�������������˾ �а� Power by DedeCms

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

��ֵ�ɾ���ҵƷ�ƣ��߳�Ϊ���ṩ�������ȵ���Ѷ

��ICP��2024061100��

�Ź��ں�

�Ź��ں�