常州电池巨头,逼急万亿“宁王”

时间:2022-04-12 09:15来源:市界 作者:顾明明

点击:

次

其中一家是中创新航(原名中航锂电),另一家则是蜂巢能源。它们有两大相同点:一是都坐落于“锂电之都”——江苏常州,二是都收到了宁德时代的起诉书。

2018年,中创新航在前十名中排在第九,蜂巢能源则在当年刚刚成立。但在2021的最新排名里,中创新航排名第三,直追排在第一的宁德时代,蜂巢能源排名第六。

中创新航已于3月11日向港交所递表,计划募资15亿美元新建、扩建产业基地。

看着“小弟”迅速发展,“大哥”自然坐不住了。

2021年7月和9月,宁德时代对中创新航提出了知识产权侵权申诉,并向中创新航索赔共计1.88亿元。在最新公布的招股书中,中创新航表示,正准备对宁德时代的申诉提出抗辩。

相比蜂巢能源,中创新航对“宁王”形成的威胁更加明显。招股书中写道,2019年至2021年间,其是中国前十大动力电池企业中唯一一家每年同比增长率超过100%的企业。

根据中创新航官网,其产品在乘用车市场已应用于零跑C11、小鹏P7、EA6、五菱宏光MINIEV、吉利几何C、吉利帝豪EV450等,以及广汽与长安的多款车型上。

以性价比逆袭的中创新航,盈利能力远弱于宁德时代,以至于近两年才走出亏损。

1

宁德时代的“前辈”

在最新的市场排名中,宁德时代是无可争议的第一,但从资历来看,中创新航才是前辈。

2011年,宁德时代脱胎于苹果电池供应商ATL。凭借电池技术积累,在成立第二年就成为了宝马的供应商,在业界声名鹊起。

(宁德时代的模组产品)

中创新航的发展则充满周折。

中创新航的渊源在洛阳。2007年,中航工业旗下研究院,投资设立了天空能源(洛阳)有限公司。天空能源的成立,比宁德时代早了4年。彼时,国内车用锂电市场发展尚处于初期,天空能源走了不少弯路。

2009年8月,中航工业与旗下研究院重新组建了公司,并将其更名为中航锂电(洛阳)有限公司(以下简称“洛阳锂电”),开始将磷酸铁锂电池作为主要研发的产品方向。磷酸铁锂是一种较高安全性、较低成本的技术路线,多用于客车等商用车市场。

那时候,国内新能源车市场开始循序渐进地试点推广。洛阳锂电很快迎来了第一个机会。2009上半年,上海世博会巡演花车的供应商南京依维柯开始为巡演花车进行动力电池招标,经过考察,洛阳锂电一举成为24辆花车的电池供应商。

经此一役,洛阳锂电被视为国内磷酸铁锂电池领域的领军企业。此后,更多车企开始找上门来表达合作意向,一汽、长安都在其列。

花车与商用车的使用场景不同,对电池性能指标的需求亦有所差别。此外,车企对产能供应的要求也较高。而对洛阳锂电来说,无论是研发还是建厂,都需要钱。

为此,洛阳锂电选择接受上市公司四川成飞集成科技股份有限公司的投资。2010年年中,成飞集成以10亿元入主洛阳锂电,成为后者的控股股东(持股63.63%)。

2011年,洛阳锂电开始并表到成飞集成。那一年,宁德时代才成立。

2

命运多舛的十年

洛阳锂电一度成为成飞集成在股市的一块“金字招牌”。2010年7月6日并购的消息发布后,成飞集成一连拉出9个涨停板。消息公布后的7到9月,成飞集成股价由不到10元涨到近40元。

但是,两家公司的“蜜月期”仅维持了几年。2011年~2016年,洛阳锂电逐渐成为了成飞集成最大的营收来源,营收占比从2011年的28.69%一路增长到2016年的64.30%,也把成飞集成的营收规模推至新高点。

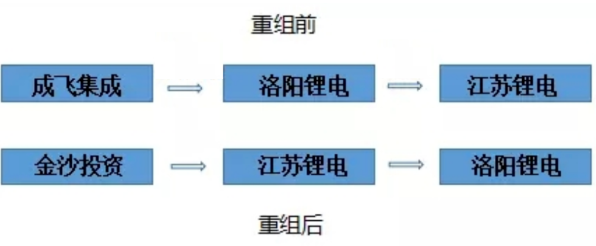

2015年12月8日,成飞集成与常州市金沙投资携手,成立了中航锂电(江苏)有限公司。这家公司就是如今中创新航的前身,当时它由成飞集成下属的洛阳锂电控股,因此仍体现在成飞集成的财务报表内。

从2017年起,洛阳锂电营收、净利润骤降。成飞集成受到拖累,出现上市以来的首度亏损,2019年因连续亏损被ST。

业绩的骤然下滑,有政策影响,也有市场竞争因素。

为规范动力电池市场发展,2015年有关部门出台了被称为“动力电池白名单”的《电池行业规范》,规定车企使用进入“白名单”的国产动力电池厂商可以获得一定的补贴。

2015年10月公布的首批“白名单”企业中,宁德时代赫然在列,而洛阳锂电的名字则在2016年6月才出现在第四批白名单中(也是“白名单”政策2019年废止前公布的最后一批企业)。

洛阳锂电刚刚进入白名单后不久,政策风向又发生了新的变化。

2017年起,新能源汽车按照能量密度进行差异化补贴,开始倾向高续航、高能量密度的车型:2017年,续航里程超过100公里的电动汽车即可享受国家补贴;2018年,续航里程超过150公里的电动汽车才能享受到国家补贴;2019年,补贴门槛提升至250公里。

更高的续航里程,需要动力电池的更高能量密度,这又牵出了磷酸铁锂和三元锂两种技术路线。

在同等条件下,磷酸铁锂安全性高、成本低,但续航略差;三元锂电池有较高的能量密度,续航时间更长,但对电池安全性能的保障有很高的技术要求,是新能源乘用车企更偏好的选择。

国内新能源车市场发展早期,动力电池行业偏向于走更为安全的磷酸铁锂路线,洛阳锂电和宁德时代也不例外。

风向突变,洛阳锂电措手不及,只能着手改造洛阳等地的产线。而从2016年开始,宁德时代一手凭借磷酸铁锂电池赚钱,另一手前瞻三元锂电池的研发,稳稳站上了三元锂的市场风口。

据高工锂电统计数据,宁德时代从2017年起雄踞国内动力电池市场第一名,成为除比亚迪之外所有新能源车企的核心供应商。

同一时期,不受市场待见的磷酸铁锂电池又打起了价格战,对洛阳锂电而言雪上加霜。

据电车汇援引知情人士消息,2015至2016年期间,洛阳锂电磷酸铁锂电池的报价多在1.6~1.8元/Wh左右,且根据不同质保条款调整报价及对应商务策略,但进入2018年,宁德时代磷酸铁锂电池的价格已做到了1.3元/Wh以内,洛阳锂电的价格却丝毫未出现下降的趋势。

动力电池价格与产能规模息息相关,洛阳锂电的洛阳锂离子电池项目从2016年上半年才开始逐渐投产,在产能未完全达标的情况下又面临改造,并不具备规模效应。

在2017年7月进行的一次投资者交流活动中,洛阳锂电副总经理肖亚洲表示当时的产能为5 GWh,而宁德时代截至2017年底产能为17.09 GWh。

相对昂贵的价格让客户用脚投票,一个例证是,这段时间内洛阳锂电的核心客户之一宇通客车转投宁德时代阵营。

3

以性价比“虎口夺食”

磷酸铁锂电池发展遇阻,三元锂电池建设滞后。在动力电池企业电池市场发展的第一次圈地大战中,洛阳锂电处于下风。

不过,转折很快到来。

2018年,洛阳锂电的子公司江苏锂电迎来了一位女董事长——刘静瑜,资本运作随后开启。

具体来说,成飞集成从2019年起,经过一系列复杂的资产腾挪,将洛阳锂电出表,常州市金坛区国资(金沙投资的实控方)最终变成洛阳锂电事实上的控股方。在这个过程中,中航锂电(江苏)变成了事实上的母公司,洛阳锂电则成为中航锂电(江苏)的子公司。

换了新控股方后,中航锂电(江苏),也就是如今的中创新航重新启航。

刘静瑜曾任职于显示面板企业深天马,后者同样属于中航工业旗下企业。她曾用10个月将深天马扭亏。

在中航锂电,同样的故事再次上演。几年之内,中航锂电变了模样。

刘静瑜一边推动三元锂电池产线的建设,并将目标市场调整为乘用车为主,快速向宁德时代看齐;另一边大力推行能者上、庸者下的人事任免政策、调动员工积极性。

中航锂电逐渐被市场关注,也等来了机会。中航锂电日后的第一大客户广汽集团,成为了首批向中航锂电伸出橄榄枝的企业之一。

此前,广汽新能源车型的核心动力电池供应商是宁德时代。2017年,广汽传祺首款电动车GE3上市后遭遇宁德时代的电池供应不足,交付受到影响,成为广汽寻求二供的一个契机。

据36氪报道,为了争取广汽的订单。中航锂电在约1年内,连续每个周末与广汽人员合作研发。最终,广汽向中航锂电提出超过2000项整改意见,中航锂电不仅建立起了量产和质量体系,还“拼”回了广汽的订单。

2021年底起,中航锂电正式改名为中创新航,并在2022年第一季度在港交所递表。

根据招股书,2019年开始,中创新航开始为客户G供应产品,G当年为中创新航第二大客户,2020、2021年成为其第一大客户;G是一家在联交所和上交所双重上市的乘用车、商用车企业;截至2021年底,中创新航是唯一一家获得G颁发的“新能源优秀供应商”奖项的动力电池厂商。

因此,基本可以断定,中创新航招股书中的客户G,正是广汽集团。

2019年到2021年,客户G对中创新航的营收贡献分别为4.61亿元、15.58亿元、35.37亿元,占比分别为26.6%、55.1%、51.9%。

招股书中还提到,中创新航对广汽埃安Aion系列的渗透率已超过70%。广汽埃安是广汽集团新能源汽车事业的发展载体,目前共推出5个新能源车系列。

换句话说,在广汽集团的新能源业务板块中,中创新航已经取宁德时代而代之,成为了前者最为重要的电池供应商。

除了广汽之外,还有不少新能源车企向中创新航靠拢。

根据招股书披露的信息,基本也可以判断出,2021年中创新航第二大客户(客户C)为长安汽车,前五大客户中还有“新势力”小鹏汽车和零跑汽车。

中创新航已成为长安旗下新能源汽车奔奔E-star、逸动EV460、CS15、CS55、UNI-K以及其他新能源车型的主要电池供应商。2021年,其向中创新航的采购金额已攀升至9.47亿元。

(长安续航500公里电动车采用三元锂电池)

随之,中创新航的装机量迅猛增长。据中国汽车动力电池产业创新联盟数据,2021年,中创新航装机量达到9.1GWh,排名第三,仅次于宁德时代的80.5GWh和比亚迪的25.1GWh。要知道,2018年,中创新航动力电池装机量排在第9(0.7GWh)。

在巨头的包围中,中创新航杀出一条血路的重要武器,是性价比。

2019年至2021年,中创新航动力电池平均价格依次是870元/KWh、640元/KWh、650元/KWh。而宁德时代2019、2020年的平均价格约为959元/KWh、891元/KWh。

中创新航的“高性价比”,也得到了大客户广汽集团的认证。

广汽资本董事、总经理袁锋曾向创业邦表示:“我们在选电池供应商的时候基于更多的是质量耐久性和成本,也就是通常理解的性价比。中创新航的电池更具备成本的优势和供应优势,广汽很多车型选择了跟中创新航去合作。”

此外,广汽资本的关联方广祺瑞电,曾参与了中创新航2020年进行的Pre-A轮融资。

中创新航从宁德时代口中“抢食”,万亿“宁王”也放了一招。

宁德时代分别在2021年7月和9月对中创新航提出了知识产权侵权申诉,共涉及5项专利,并向中创新航索赔共计1.85亿元,并要求中创新航承担宁德时代产生的相关法律费用300万元。

目前,中创新航已就该五项宁德时代持有的专利,向国家知识产权局申请专利权无效。该申请正在国家知识产权局审阅过程中。

4

盈利能力弱,扩产压力大

性价比是把双刃剑。2019年至2021年,中创新航营收由17.34亿元增长至68.17亿元,不过,其这两年才逐渐走出亏损。同期,其归母净利润分别为-1.19亿元、0.05亿元、1.4亿元。

定价较低,意味着原材料价格的轻微变化,都与中创新航的盈利水平高度相关。

2019年至2021年,中创新航的毛利率处于行业较低水平,整体毛利率分别为4.8%、13.6%和5.5%。其中,动力电池业务毛利率分别为5.2 %、13.7%和5.5%,储能系统的毛利率分别为16.1%、13.0%和5.6%。2021年中创新航毛利率下滑,正是因为电池原材料价格的上涨。

宁德时代动力电池系统毛利率2019年为28.45%、2020年为26.56%,远远高于中创新航。

2019年至2021年,中创新航销售净利率分别为-9.02%、-0.65%、1.64%。宁德时代2019、2020年的销售净利率分别为10.95%、12.13%。

利润空间微薄的中创新航,对规模的追求就较为迫切了。此次IPO募资,主要用于新建和扩建多个动力电池和储能系统的产业基地项目。

2021年,中创新航产能为11.9GWh。2021年11月,中创新航的规划产能目标从原来的2025年实现300GWh提升到500GWh,并先后宣布常州、厦门三期扩产项目,新建成都、合肥、武汉生产基地项目。

中创新航在招股书中写道,预计2022年、2023年有效产能将扩大至约25GWh及约55GWh。要实现2025年的目标,压力并不小。

相比之下,2020年宁德时代动力电池系统产能为69.1GWh,到2025年合计规划产能超过750GWh。

(宁德时代锂电池原材料——磷酸铁锂正极活性材料、三元正极活性材料)

一位锂电行业观察人士向市界表示,除了产线建设之外,中创新航与宁德时代的一大差距还在于上下游资源调动能力。比如从上游锂矿资源来看,2018年,宁德时代投资了坐落于宜宾的天宜锂业;下游车企的合作方面,宁德时代和吉利成立了合资公司“时代吉利”等。

此外,中创新航对主要客户的依赖程度较高,2021年,前五大客户营收占比82.9%,其中广汽集团贡献的营收过半,2020、2021年占比分别55.1%、51.9%。换句话说,广汽的订单是中创新航装机量保持高速增长的一大基础。

不过,就在中创新航急着扩产的时候,其第一大客户却开始自研电池了。

2021年10月底,广汽集团发布公告审议通过了《关于自研电池试制线建设项目的议案》,宣布将布局自研电池。2022年3月份,广汽埃安的自研动力电池试制线已经打桩开建。

动力电池行业格局还未触顶,但当最重要的客户也参与到竞争中时,对于中创新航来说,是一个潜在的麻烦。

(责任编辑:beiping)

免责声明:本文仅代表作者个人观点,与中国电池联盟无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

凡本网注明 “来源:XXX(非中国电池联盟)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理。

QQ:503204601

邮箱:cbcu@cbcu.com.cn

猜你喜欢

-

宁德时代陷入原料断供?官方急辟谣:系临时管控升级,未停产!

2022-04-12 10:32 -

比亚迪、特斯拉、宁德时代供应商冲刺IPO :海科新源实力为何遭质疑

2022-04-08 11:19 -

中创新航:出洛阳记

2022-04-07 08:52 -

宁德时代德国工厂获得电芯生产许可

2022-04-06 10:29 -

提升供应链自主可控性 蜂巢能源携手巴斯夫杉杉战略投资永杉锂业

2022-03-31 14:13 -

宁德时代成阿维塔科技第二大股东 持股23.99%

2022-03-30 09:24 -

通吃产业链,宁德时代钠离子电池布局逐渐清晰

2022-03-26 13:32 -

宁德时代:全球首座零碳电池工厂落户四川

2022-03-25 11:39 -

蔚来汽车宁德时代在武汉建电池研究院

2022-03-10 10:58 -

宁德时代再成立新能源材料公司 注册资本10亿

2022-03-04 10:09

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

专题

相关新闻

-

宁德时代陷入原料断供?官方急辟谣:系临时管控升级,未停产!

2022-04-12 10:32 -

比亚迪、特斯拉、宁德时代供应商冲刺IPO :海科新源实力为何遭质疑

2022-04-08 11:19 -

中创新航:出洛阳记

2022-04-07 08:52 -

宁德时代德国工厂获得电芯生产许可

2022-04-06 10:29 -

提升供应链自主可控性 蜂巢能源携手巴斯夫杉杉战略投资永杉锂业

2022-03-31 14:13 -

宁德时代成阿维塔科技第二大股东 持股23.99%

2022-03-30 09:24 -

通吃产业链,宁德时代钠离子电池布局逐渐清晰

2022-03-26 13:32 -

宁德时代:全球首座零碳电池工厂落户四川

2022-03-25 11:39

本月热点

-

《铅蓄电池产品碳足迹评价导则》标准审定会顺利召开

2022-04-08 10:27 -

可再生能源存储重大突破!新型“冬眠电池”仅在受热时释放能量

2022-04-08 11:43 -

“电池医生”王家钧:个人成长应同国家命运联系在一起

2022-04-06 08:45 -

多家电池企业入局 硅基负极现状如何?

2022-04-08 18:11 -

盐湖提锂高景气 这家企业再获大单!

2022-04-07 17:26 -

研究人员利用X射线捕获EV电池的退化图像

2022-04-08 08:58 -

比亚迪、特斯拉、宁德时代供应商冲刺IPO :海科新源实力为何遭质疑

2022-04-08 11:19 -

宁德时代艰难“反围剿”

2022-04-11 11:21

企业微信号

企业微信号 微信公众号

微信公众号